クレジットカードのように使える「デビットカード」の作り方

2025.04.28

デビットカードの作り方は?クレジットカードとの違いやメリットも解説

クレジットカードのように使える「デビットカード」の作り方

2025.04.28

クレジットカードと同じようにVisaやMastercard®などの国際ブランド加盟店で使える「デビットカード」は、審査なしで作ることができます。後払いの信用取引であるクレジットカードと違い、利用方法は簡単で買い物をすると同時に銀行口座から現金が引き落とされる即時決済のため、現金払いと同じ感覚で使うことができます。

ここでは、1枚持っておくと便利なデビットカードのメリット・注意点、申し込み方法から作り方まで詳しくご紹介します。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

デビットカードとは?

デビットカードは普通預金口座に紐づけて発行される決済機能を備えたカードのことで、ネットショッピングや実店舗でのお買い物に使えます。

デビッドカードには、「J-Debit」とVisa、Mastercardなどの「国際ブランド」の2種類があります。J-Debitは金融機関で発行されたキャッシュカードにデビットカード機能を付帯させるものです。

支払う際に現金が必要ない点はクレジットカードとほとんど変わらないように感じられるデビットカードですが、機能やカード作成の手続きには大きな違いがあります。デビットカードは銀行口座と紐づけて発行されており、支払いと同時に引き落としが行われる「即時決済」です。買い物をした時点での口座残高以上の金額は決済することができません。また、デビットカードは申し込み時に審査がない場合が多いことも特徴と言えるでしょう。

そして、デビットカードの支払い回数は、一般的に一括のみとなり、水道光熱費や携帯料金、サブスクリプションなどの継続的・定期的に支払いが必要なことには利用できない場合が多いです。

デビットカードの申し込み条件

デビットカードを申し込む際の条件は、大きく分けて2つあります。1つは金融機関の口座を持っていること、もう1つは年齢制限を満たしていることです。それぞれ詳しく見ていきましょう。

銀行口座の開設

デビットカードの申し込みに必須の条件は、金融機関の口座を持っていることです。デビットカードは口座に紐づけて発行し、決済を行うしくみのため、普通預金口座が必要なのです。銀行口座をひとつも持ってない場合や、口座開設をしたことがない銀行のデビットカードを作りたい場合には、運転免許証やパスポートなどの本人確認書類や現住所を確認できる書類・印鑑などを用意して、まずは金融機関の窓口やインターネットバンキングで口座開設をしましょう。

利用可能年齢

デビットカードを申し込めるのは満15歳以上とされているのが一般的です。ただし、中学生を除くとされていることがほとんどなので注意しましょう。いずれにせよ、クレジットカードに比べて年齢制限は低くなっています。

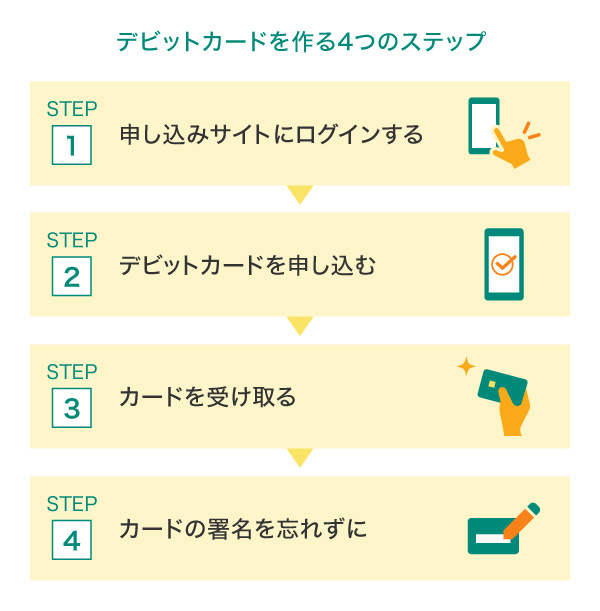

デビットカードの作り方

デビットカードを作るには、決済に指定する銀行口座を持っている必要があります。

ここでは、銀行口座を持っている人がインターネットからデビットカードを申し込む場合の、一般的な流れをご紹介します。なお、銀行の窓口で申し込むこともできます。

1.申し込みサイトにログインする

デビットカードを作りたい金融機関(銀行やゆうちょなど)を決めたら、そのウェブサイトやアプリからデビットカード申し込みのページに入ります。店番号や口座番号を入力する場合がほとんどなので、口座情報がすぐ分かるようにしておきましょう。

なお、すでにその金融機関のアカウントを持っている場合は、ユーザーID、パスワードなどを入力してログインします。

2.デビットカードを申し込む

ログイン後、デビットカードの申し込みをします。申し込み完了後、カードが発行されてから到着するまでにはおおよそ1週間~10日程度かかるのが一般的ですが、金融機関によっては2週間ほどかかる場合もあります。海外旅行といった、デビットカードが必要な予定が決まっているときは、あらかじめカードが手元に届くまでの日数が予定に間に合うかを確認しておきましょう。

3.カードを受け取る

申し込んだデビットカードは、発行後1週間程度を目安に簡易書留で自宅に届きます。カードが届いたら開封し、申し込んだ内容と届いたカードに間違いがないかを確認してください。また、カード送付台紙にも登録内容や利用限度についてなど、大切な情報が記載されていることが多いです。必ず目を通しましょう。

4.カードの署名を忘れずに

クレジットカードと同じように、デビットカードを利用する際には裏面の署名が必要です。

カードの準備が整った後は、決済に指定した銀行口座に入金してあればすぐに利用開始できます。

デビットカードを作るメリット

デビットカードには、銀行窓口やATMへ足を運んで現金を引き出す手間を省略できるほかにも、さまざまなメリットがあります。

持ち歩く現金を最低限にできる

デビットカードは即時決済のため、支払いと同時に口座から利用金額が引き落とされます。口座から直接支払いが完了できるので、買い物に行く際に手持ちの現金を多めにしておく必要がなくなります。わざわざ金融機関やATMへ足を運んで現金を引き出す手間も削減できます。

また、盗難や紛失時には、利用停止やカードの再発行ができるため、現金より安心して持ち歩けるでしょう。

ATM利用手数料の節約になる

現金での支払いを主にしている人は、引き出しの度に引き出し手数料を支払っている可能性があります。現金払いなら使いすぎの心配はありませんが、少額でも手数料が積み重なればそれなりの金額になります。デビットカードなら、手数料のコストもATMに行く時間も節約しながら、現金払いと同じ感覚で買い物をすることができます。

返済能力を超えて使いすぎることがない

クレジットカードを利用する際はお支払い口座の残高や、手持ちのお金の額に関係なく買い物ができますし、限度額に達するまでは使い続けることができるため、うっかり使いすぎてしまう人も多いのではないでしょうか。デビットカードの場合、カード利用時に口座に入っている金額が限度額になるため、返済能力を超えて使いすぎる心配がありません。

支払いがスムーズ

預金口座と直接紐づいているデビットカードは、現金を使う感覚で利用できるうえで、紙幣やコインの取り出し、おつりの受け渡しの必要がありません。会計時にもたつかず、忙しい時間帯や店舗の混雑時にもスムーズに支払いが行えます。

また、デビットカードにもタッチ決済機能が搭載されているものが登場しています。お買い物の際に、タッチ決済対応のリップルマークがあるレジであれば、タッチするだけで暗証番号の入力といった手間もありません。さらにスピーディでスマートに支払いが行えます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

お金の管理がしやすい

デビットカードを使った履歴は、通帳や利用明細に1件ずつ明記されます。どこで何に使ったのかが一目瞭然で、どのようなことに多く支払いをしているかも把握しやすいため、お金の管理が楽になるでしょう。

海外でも対応するATMなら現地通貨を引き出せる

デビットカードの中には海外で利用できないものもありますが、三井住友カードの「SMBCデビット」なら、海外でもVisaまたはPlusマークのついたATMで現地通貨の引き出しができます。銀行だけでなく、空港やスーパーマーケットなどでも使えるので便利です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

利用金額に応じてキャッシュバックやポイントが貯まる

デビットカードの種類によっては、利用金額に応じたキャッシュバックやポイントが貯まるサービスがある会社もあります。

「Oliveフレキシブルペイ」にはデビットモードがあり、デビットカードとして利用することができます。アプリ画面上で支払いモードの切替えを行うことで簡単に利用できて便利です。

デビットカードを作る際の注意点

クレジットカードとほとんど同じような機能があるデビットカードですが、いざカードを使おうとしたらデビットカードには対応していなかった、と慌ててしまうシチュエーションに陥らないためにも、注意点をあらかじめ確認しておきましょう。

例えば、クレジットカードには即時発行に対応しているものも多い昨今ですが、デビットカードは実物のカードが手元に届くまでに日数がかかる傾向があります。カード発行会社にもよりますが、申し込み後1~2週間程度が届く日程の目安です。デビットカードを使いたい目的、日付が決まっている場合は、余裕をもって早めの申し込みをおすすめします。

デビットカードとクレジットカードの違い

クレジットカードと同じようにショッピングで利用できるデビットカードですが、機能や使用できる対象、支払い回数や引き落としのタイミングなど、大きく異なる点もあります。どのような点がクレジットカードと違うのかを申し込みの時点でよく把握しておくことが大切です。

デビットカードとクレジットカードの代表的なポイントが以下の7点です。

後日引き落としではない

クレジットカードが後日まとめて引き落とし(後払い)であるのに対し、デビットカードは利用と同時に口座から引き落とされる即時決済という点が大きな違いです。デビットカードを利用する際には、口座にどのくらい残高があるかを把握しておきましょう。

信用審査がない場合が多い

使い方が現金支払いと同じようになるため、デビットカードのお申し込み時には審査を必要としない場合が多いです。

現金払いのようにあらかじめ口座からお金を引き出しておく手間はかかりませんし、クレジットカードと同じく、普段の買い物やネットショッピングにも使うことができます。

年齢制限が低い

デビットカードはお申し込み時に審査がない場合が多いため、最低年齢が低めになっています。クレジットカードが18歳以上であることが多いなか、デビットカードは中学生を除く15歳、または16歳以上から作ることができます。

口座残高がないと使えない

デビットカードは利用と同時に決済・引き落としが行われるため、指定の銀行口座には利用額以上の残高が必要です。残高が利用額を下回っているときは決済することができません。

リボ払い・分割払い、キャッシングには対応していない

デビットカードには、対応していない機能があります。利用額を分割して後払いする「リボ払い」「分割払い」には非対応です。また、カードを使って現金を借り入れる「キャッシング」の機能もついていません。

利用できない場所やサービスがある

クレジットカードは使えても、デビットカードは利用できないサービスや場所があります。公共料金の支払いには対応していません。また、高速道路料金やガソリンスタンドでも利用できないので、注意が必要です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

デビットカードもまとめて管理できる「Oliveフレキシブルペイ」が便利

デビットカードは、銀行口座があればクレジットカードより低いハードルで作ることができます。デビットカードと銀行口座を一緒のタイミングで申し込みたいと考えている人には、銀行口座と同時に申し込める「Oliveフレキシブルペイ」がおすすめです。

デビットカードに加えてキャッシュカード、クレジットカードとポイント払いの機能がある

「Oliveフレキシブルペイ」にはデビット機能がついています。そのほかにも、銀行キャッシュカード機能とクレジットカード機能、ポイント払い機能があります。

また、デビット・クレジット・ポイント払いの機能は、アプリで切替えが可能です。何枚もカードを増やすのは不安という人や、お財布の中をスッキリとスリムに保ちたい人、どのカードを何にどれだけ使ったかを自力で管理するのは億劫だという人には、簡便さが魅力でしょう。

別ウィンドウで「三井住友銀行」のウェブサイトに遷移します。

Vポイントがもっと貯まる

Vポイントがもっと貯まる

Oliveフレキシブルペイ

(一般)

Oliveフレキシブルペイ(一般)

| 年会費: |

無料 |

ポイント還元率: |

0.5%~20% |

|---|

| 国際ブランド : |  |

|---|

おすすめポイント

一般カードなら

年会費 永年無料

毎月選択可能な

4つの特典

Vポイントアッププログラムで対象のコンビニ・飲食店で

ポイント還元最大20%※

※ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※ カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。Oliveフレキシブルペイ(一般)はVisaブランドのみの発行となるため、Mastercard®タッチ決済はご利用いただけません。

※ 通常のポイント分を含んだ還元率となります。

※ スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくは「Vポイントアッププログラム」のサービス詳細ページをご確認ください。

※ ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がありますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

Vポイントがもっと貯まるゴールドカード

Vポイントがもっと貯まるゴールドカード

Oliveフレキシブルペイ

ゴールド

Oliveフレキシブルペイ

ゴールド

| 年会費: |

5,500円(税込) 条件付きで永年無料 |

ポイント還元率: |

0.5%~20% |

|---|

| 国際ブランド : | |

|---|

おすすめポイント

年間100万円のご利用で

翌年以降 1

年会費永年無料

毎月選択可能な

4つの特典

Vポイントアッププログラムで対象のコンビニ・飲食店で

ポイント還元最大20%

※2・3・4・5

※1 対象取引や算定期間などの実際の適用条件などの詳細は三井住友カードのホームページをご確認ください。

※2 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※3 カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。Oliveフレキシブルペイ ゴールドはVisaブランドのみの発行となるため、Mastercard®タッチ決済はご利用いただけません。

※4 通常のポイント分を含んだ還元率となります。

※5 スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくは「Vポイントアッププログラム」のサービス詳細ページをご確認ください。

※ ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がありますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

Vポイントがもっと貯まるプラチナカード

Vポイントがもっと貯まるプラチナカード

Oliveフレキシブルペイ

プラチナプリファード

Oliveフレキシブルペイ

プラチナプリファード

| 年会費: |

33,000円(税込) |

ポイント還元率: |

1%~20% |

|---|

| 国際ブランド : | |

|---|

おすすめポイント

新規入会&利用特典で

40,000ポイント

毎月選択可能な

4つの特典

Vポイントアッププログラムで対象のコンビニ・飲食店で

ポイント還元最大20%※

※ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※ カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。Oliveフレキシブルペイ プラチナプリファードはVisaブランドのみの発行となるため、Mastercard®タッチ決済はご利用いただけません。

※ 通常のポイント分を含んだ還元率となります。

※ スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくは「Vポイントアッププログラム」のサービス詳細ページをご確認ください。

※ ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がありますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

三井住友カードのクレジットカードのご紹介

急ぎの用件でクレジットカードがどうしても必要といった場合にも、三井住友カードなら即時発行できる種類があります。例えば、最短10秒で発行できる「三井住友カード(NL)」と「三井住友カード(CL)」がおすすめです。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。

年会費永年無料のナンバーレスカード!

年会費永年無料のナンバーレスカード!

三井住友カード

(NL/ナンバーレス)

三井住友カード

(NL/ナンバーレス)

| 年会費: |

永年無料 |

ポイント還元率: |

0.5%~7% |

|---|

限度額: |

~100万円 |

国際ブランド : |  |

|---|

おすすめポイント

対象のコンビニ・飲食店で、

スマホのタッチ決済または

モバイルオーダーのご利用で 1・2・3・4

ポイント

7%還元

即時発行可能!

最短10秒5

海外旅行傷害保険 6

最高

2,000万円

※1 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※2 カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。

※3 通常のポイント分を含んだ還元率です。

※4 スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

※5 即時発行ができない場合があります。

※6 事前に旅費などを当該カードでクレジット決済いただくことが前提です。

※ 本カードのご利用には、スマートフォンでのVpassアプリのダウンロードが必要です。

三井住友カード(CL/カードレス)

お申し込みから決済、利用状況の管理まで、すべてをスマートフォンからの操作で完結できるのが大きな特徴。カード番号・有効期限といったカード情報の確認や利用状況の管理は、Vpassアプリから可能です。Vpassアプリは生体認証ログインにも対応しているため、なりすましや不正利用を防ぎ、安心・安全にご利用いただけます。

スマホ一台で身軽にお買い物

スマホ一台で身軽にお買い物

三井住友カード

(CL/カードレス)

三井住友カード

(CL/カードレス)

| 年会費: |

永年無料 |

ポイント還元率: |

0.5%~7% |

|---|

限度額: |

~100万円 |

国際ブランド : | |

|---|

おすすめポイント

即時発行可能!

最短10秒1

対象のコンビニ・飲食店で、

スマホのタッチ決済または

モバイルオーダーのご利用で 2・3・4・5

ポイント

7%還元

海外旅行傷害保険 6

最高

2,000万円

※1 即時発行ができない場合があります。

※2 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※3 カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。

※4 通常のポイント分を含んだ還元率です。

※5 スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

※6 事前に旅費などを当該カードでクレジット決済いただくことが前提です。

※ 本カードのご利用には、スマートフォンでのVpassアプリのダウンロードが必要です。

作り方がとても簡単なデビットカードを活用して、手間なく安全なカードライフを!

デビットカードは、銀行口座さえ開設してあれば審査を経ずに持つことが可能なことが多いカードです。多額の現金を持ち歩く必要がなくなるので、ATMに引き出しに行く手間が省けて、安全でもあります。また、即座に引き落としが行われるので使いすぎの心配もありません。すべての銀行で発行しているわけではありませんが、1枚持っておくととても使い勝手がよいと言えるでしょう。

簡便でスマートにキャッシュレス生活をしたいけれど後払いは苦手だという人や、クレジットカードを作りたいけれど審査に通るのが難しい人などは、デビットカードを検討してみるのはいかがでしょうか。

よくある質問

Q1.デビットカードとはどのようなもの?

デビットカードは、普通預金口座に紐づけて発行される決済機能を備えたカードのことです。クレジットカードと同じく、普段の買い物やネットショッピングにも使うことができます。

利用時すぐに口座から引き落とされるので、現金支払いと同じ感覚で使うことができます。デビットカードには、「J-Debit」とVisa、Mastercardなどの「国際ブランド」という2種類があります。

詳しくは以下をご覧ください。

Q2.デビットカードを作る方法は?

デビットカードを作るには、お支払い口座に指定するための銀行口座を持っていることが必要です。口座がある金融機関のデビットカードは、窓口やインターネットから申し込むことができます。

普通預金口座を持っている金融機関のページへログインして、デビットカードの申し込みを行い、郵送されてくるカードを受け取ったら、裏に必ず署名をしましょう。

詳しくは以下をご覧ください。

Q3.デビットカードにはどのようなメリットがある?

デビットカードを持っていると得られるメリットには、おもに7つほど挙げることができます。「持ち歩く現金を最低限にできる」「ATM利用手数料の節約になる」「返済能力を超えて使いすぎることがない」「支払いがスムーズ」「お金の管理がしやすい」「海外でも対応するATMなら現地通貨を引き出せる」「利用金額に応じてキャッシュバック、ポイントも貯まる」といった点です。

詳しくは以下をご覧ください。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「iD」は株式会社NTTドコモの商標です。

Google Pay は、 Google LLC の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2025年4月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

初めてのお申し込みには

三井住友カードがおすすめ!

三井住友カードがおすすめ!

高水準の

セキュリティ

高水準の

セキュリティ

充実の

ポイントサービス

充実の

ポイント

サービス

世界シェア率

トップクラスの

Visa/Master

世界シェア率

トップクラスの

Visa/Master

三井住友カード

(NL/ナンバーレス)

三井住友カード

(NL/ナンバーレス)

年会費永年無料!

三井住友カード

ゴールド(NL/ナンバーレス)

三井住友カード

ゴールド(NL/ナンバーレス)

条件達成で年会費永年無料

さらに毎年10,000ポイント還元!

各種特典には条件がございます。必ず「詳細を見る」ボタンから詳細をご確認ください。

Oliveフレキシブルペイ

Oliveフレキシブルペイ

1つのアプリでまとめて管理できる