デビットカードのメリットとデメリットとは?現金よりも安心なキャッシュレス決済って本当?

キャッシュレス決済のうち、カード決済といえばクレジットカードというイメージがありますが、近年では、銀行口座から即時決済ができるデビットカードも人気があります。

ここでは、デビットカードのメリットを中心に、デメリットや選び方、使い方のポイントについて解説します。

INDEX

デビットカードとは即時払いのカードのこと

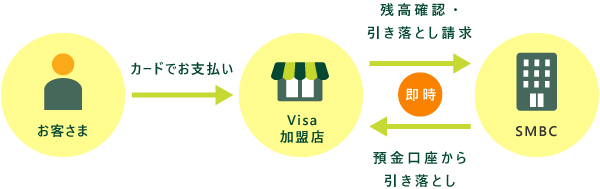

デビットカードとは、カード利用時に即時決済され、登録している銀行口座から使った金額がその場で引き落とされるカードのことです。

デビットカードには、VisaやMastercard®といった国際ブランドと提携したものと、「J-Debit」という都市銀行や地方銀行、信託銀行などが発行するキャッシュカードに付帯したものの2種類があります。

デビットカードはクレジットカードと同じように、ブランド加盟店の店舗やネットショッピングなどで利用できます。

使い方は、一般的なクレジットカードと同じです。しかし、「1回払い」しか対応していません。店舗で利用する場合は、レジでカードを渡すと支払い回数を聞かれる場合がありますが、「1回払いで」などと告げるとスムーズに会計が進みます。

デビットカードの7つのメリット

近年、デビットカードの人気が高まっている一因には、クレジットカードと同じように使える便利な決済手段でありながら、クレジットカードにはないメリットを備えていることが挙げられるでしょう。

デビットカードの主なメリットを7つご紹介します。

1 審査なし、年会費無料で満15歳から作れる

デビットカードは、銀行に口座があれば基本的に審査がなく、年会費無料で作れます。

審査がない理由はクレジットカードとは違い、デビットカードにキャッシング機能がないことによります。カードに紐づけされた口座の預金以上は使えないため、支払い能力を審査する必要がありません。

また、お申し込み年齢が中学生を除く15歳~16歳以上となっていることが多く、20歳未満や学生の場合でも保護者の同意なく作れるデビットカードもあります。

2 お金の管理がしやすい

デビットカードは、決済するとすぐに銀行口座から使った分の金額が引き落とされますので、銀行口座の預金残高を超えて使うことはできません。所持金の範囲でしか使えないので、つい使いすぎてしまうといった心配もなくなります。

基本的に口座残高にある金額まで利用できますが、利用限度額が設定されています。例えば、利用限度額が1ヵ月その月は100万円までであれば、銀行口座に200万円あったとしてもその月は100万円までしか利用できません。

この利用限度額は各社で異なり、その範囲内であれば自分で上限金額を設定し、1,000円や1万円単位などで変更できます。自分で上限額を決められるため、支払い金額の管理がしやすくなります。

3 現金を持ち歩かなくて済む

デビットカードだけで食事や買い物を済ませられるため、クレジットカードと同様に、必要以上の現金を持ち歩かなくてもいいという、防犯上のメリットがあります。決済時に小銭を扱うこともありませんので、スムーズに会計を済ますこともできます。

また、デビットカードは即時決済なので、いつ、何に、いくら使ったのかが把握しやすく、現金と同じような感覚で使うことができます。利用明細も残るため、お金の管理はしやすいといえるでしょう。

4 チャージやATMのような手間がかからない

「一定の枠の中で現金と同じ感覚で使えるカード」としては、チャージして使う交通系ICカードに似ています。しかし、デビットカードは、銀行口座から即時に引き落とされるので、チャージの手間がかかりません。

また、ATMで現金を引き出すような手間もなく、手数料もかからないので、利便性は高いといえるでしょう。

5 ポイントが貯まったりキャッシュバックがあったりする

デビットカードにはクレジットカードと同じように、ポイントが貯まったり、キャッシュバックが受けられたりするものがあります。利用する度にポイントやキャッシュバックの還元があるので、現金払いに比べてお得です。

6 海外を含めた多くの場所で使える

国際ブランドと提携しているデビットカードであれば、加盟店舗で国内・海外を問わず利用できます。また、デビットカードは、海外旅行の際に現地のATMを利用して、預金を現地通貨で引き出すこともできます。

ただし、デビットカードの多くはガソリンスタンドや高速道路料金の支払いなどには使用できないので注意しましょう。

7 盗難や紛失により不正利用された場合の補償制度がある

デビットカードには、盗難や紛失などにより不正利用された場合の補償サービスがついているものがあります。また、ショッピング保険が付帯している場合は、購入商品の破損があっても、条件が合えば補償対象になります。

ただし、海外での利用に限られたり、補償額に上限があったりするので、補償内容をよく確認しましょう。

デビットカードの6つのデメリット

便利なデビットカードですが、デメリットもあります。主なデメリットを6つご紹介します。

1 預金口座に残高がないと使えない

デビットカードは、登録している預金口座から使った金額分を即時に引き落とすしくみとなっています。そのため、預金口座の残高を超えての利用は基本的にはできません。緊急の支出などには対応できない場合があります。

2 分割払いやリボ払い、キャッシングはできない

デビットカードは、分割払いやリボ払いといった後払いはできず、キャッシングサービスも利用できません。使いすぎの心配がないというメリットはありますが、残高以上の買い物をしたい場合はデメリットといえるでしょう。

3 支払い実績を積んでも利用条件は変わらない

クレジットカードの場合、利用した金額分が問題なく口座から引き落とされていると支払い実績として評価され、利用限度額が引き上げられるなど、利用条件が良くなるのが一般的です。

しかし、デビットカードには、この支払い実績の蓄積がなく、どれだけ利用してもポイント還元率が上がるといったような利用条件の変化はありません。

4 ポイント還元率はクレジットカードより低め

デビットカードの中には、ポイント還元やキャッシュバックが受けられるものがありますが、その還元率はクレジットカードに比べ低めの傾向があります。

ただし、預金残高などに応じて還元率が上がるタイプのデビットカードもあり、クレジットカードとあまり変わらない場合もあるので、事前によく調べてみましょう。

5 不正利用の補償額などはクレジットカードのほうが手厚い

デビットカードのメリットで、不正利用された場合は補償制度があるとご紹介しました。ただし、その補償額は、クレジットカードの補償制度と比べると、手薄な傾向があります。

例えば、補償限度額が年間30万円の場合、口座にそれ以上の預金があって30万円以上不正利用されたとしても、超過分は補償の対象にはなりません。

6 高速道路(ETC)やガソリンスタンド、公共料金の支払いなど使えない場所もある

国際ブランドのデビットカードは、加盟店が多いため、ほぼクレジットカードと同じように使えます。

しかし、デビットカードのしくみである即時決済にシステム上対応していなかったり、残高不足のトラブルに対応しきれなかったりするサービスもあります。現状では一部のデビットカードを除き、以下のサービスでは利用できない場合があります。

<デビットカードが利用できない場合のあるサービス>

- 高速道路や有料道路の料金(ETC)

- ガソリンスタンド

- 月々の公共料金の支払い

- 飛行機の機内販売 など

デビットカードが向いている方

デビットカードには、メリットとともにデメリットもあります。では、具体的にどんな方に向いているのか、整理してみましょう。

ATMでいちいち現金を引き出すのが面倒な方

即時決済のデビットカードは、日常使いに便利なカードです。会計時に支払い金額が銀行口座から引き落とされるため、現金を持っていなくても利用でき、いちいちATMで現金を引き出す手間が要りません。

お金の管理が苦手な方

デビットカードでの支払いが銀行口座から出金されると、その履歴は通帳に記録として残ります。そのため、家計簿をつけるのが面倒な方にもおすすめです。

また、クレジットカードでは支払いまでにタイムラグがあり、その日に出費の確認ができませんが、デビットカードならリアルタイムで残高を確認できます。

キャッシュレスだとついついお金を使いすぎてしまう方

クレジットカードでは、分割払いやリボ払いなどの支払い方法があり、うっかりするとお金を使いすぎてしまうこともあります。

しかし、デビットカードは使える金額が口座残高の範囲内のため、使いすぎてしまう心配がありません。

デビットカードを使う際の注意点と選び方

デビットカードを上手に利用するには、デビットカードの注意点と種類を知っておくといいでしょう。デビットカードを使う際の注意点や選び方のほか、おすすめのデビットカードをご紹介します。

銀行口座の残高不足に注意

登録している銀行口座の預金残高が足りないと、デビットカードで決済をすることができません。デビットカードを使うなら、残高がいくらあるのか気にするようにしましょう。インターネットバンキングを利用して、銀行口座の残高をスマートフォンで確認できるようにするのがおすすめです。

スマートフォンでの対応が難しければ、ATMを利用して、銀行口座の残高を確認するようにしましょう。

国際ブランド提携のデビットカードがおすすめ

デビットカードには、VisaやMastercardといった国際ブランドと提携したものと、「J-Debit」という銀行のキャッシュカードに付帯するものの2種類がありますが、さまざまなシーンで便利に使いたいなら、国際ブランドの提携カードを選ぶのがおすすめです。

国際ブランドと提携したデビットカードは、ブランドマークのある店舗なら国内・海外を問わずに使えます。

しかし、J-Debitのデビットカードは、海外の店舗やネットショッピングでは使えません。海外への出張や旅行が多い方は、国際ブランドと提携したデビットカードを選ぶといいでしょう。

デビット機能に切替え簡単!「Oliveフレキシブルペイ」がおすすめ

デビットカードを作りたいけど、クレジットカードやキャッシュカードなど何枚もカード持ちたくないという人におすすめなのが、SMBCグループが提供する「Oliveフレキシブルペイ」。

クレジット・デビット・ポイント払いの3つの支払いモードを簡単に切替えられる、Visaとして世界初(※1)のフレキシブルペイ機能が搭載。さらにキャッシュカードとしても使える便利なオールインワンカードです。

国際ブランドのVisa提携のため、国内・海外を問わずデビット機能が使えます。クレジット・デビットの利用明細や銀行口座残高、ポイント残高の確認もまとめて管理できるのは安心ですね。お得なポイント還元率にも注目です。以下は、メリットの一例です。

- 1つのアプリで、銀行口座や決済、証券、保険など複数の金融サービスをまとめて管理できる。

- カード番号や有効期限、口座番号の記載のないマルチナンバーレスカードで安心。

- 一般カードなら年会費永年無料。ゴールド、プラチナプリファードも初年度年会費無料(※2)。

- 対象のコンビニ・飲食店のご利用で、通常のポイント分を含んだ最大18%(※3)ポイント還元。

- 住所変更など各種手続きも一括管理できる。

- 1 Visaが開発した新機能(複数の支払い方法を1つのカードに集約・決済方法選択)を使用することについて世界初(2023年1月時点/Visa調べ)

- 2 本プランは予告なく変更・終了することがあります。

- 3 一部のお客さまは、カード種別や入会時期により、還元率が最大18%を超える場合があります。

Oliveフレキシブルペイの詳細は、こちらの記事をご確認ください。

支払いの管理がしやすく現金払いよりも安心のデビットカードを活用しよう

現金感覚で使えるデビットカードは非常に使い勝手が良く、手軽にカードによる決済がしたい方におすすめです。不正利用の補償制度が付帯されている場合がほとんどですし、現金を持ち歩かないで済むため、安心感が得られます。預金口座残高以上は使えないという制限はありますが、その分、使いすぎる心配はありません。

すでにクレジットカードを持っている方も、ぜひ、デビットカードの活用を検討してみてください。

- MastercardはMastercard International Incorporated の登録商標です。

- 本記事は、公開日時点での情報です。

この記事が気に入ったら

いいね!

Share

高柳政道(たかやなぎ まさみち)

金融コラムニストとして資産運用・生命保険・相続・ローン商品・クレジットカードなど多岐にわたる執筆業務と監修業務に携わり、関わった記事案件は500を超える。企業に属さないFPとしても活動し、客観的な立場から投資・保険商品の選び方を中心に情報発信を行う。

【保有資格】1級ファイナンシャル・プランニング技能士、CFP®、DCプランナー2級