フィンテック(FinTech)とは?言葉の意味や具体例、今後の展開をわかりやすく解説

生活者のお金にまつわるサービスを情報技術で向上させるFinTech(フィンテック)が、大きなムーブメントとなっています。キャッシュレス決済もFinTechの一部といわれ、金融にテクノロジーを掛け合わせることで、さまざまなサービスが生まれると期待されています。

我々の生活を変えるF inTechの可能性について解説します。

INDEX

FinTechとは何か?

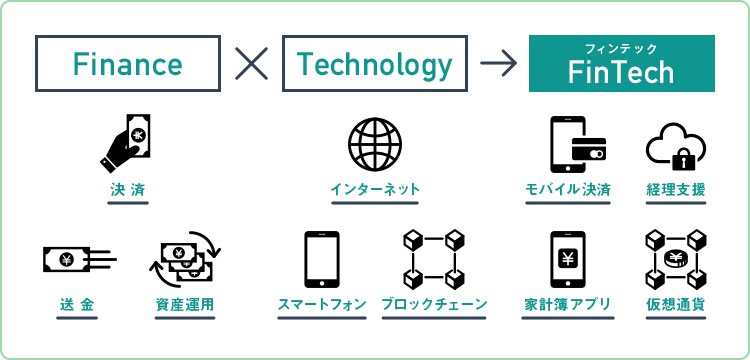

FinTech(フィンテック)とは、Finance(金融)とTechnology(技術)を組み合わせた造語であり、金融サービスとIT技術などを結び付けた、新しいサービスや動きのことを指します。アメリカでは2000年代前半から使われ始め、スマートフォンの普及やAI(人工知能)やクラウド・コンピューティングなどの進化と共に、世界的な広がりを見せています。

金融×技術という点だけで考えれば、いつでもお金を引き出せるATMや、インターネットを利用して送金を可能にするネットバンキングもFinTechの先駆けといえます。特に、決済のキャッシュレス化は広がっており、スマートフォンのアプリや多様なクレジットカードなど、より効率的なツールを簡単に利用できるようになっています。また、アプリによる手軽な個人間送金も、新しい便利なサービスといえるでしょう。FinTechによって実現するキャッシュレス社会は、省人化やコスト削減を通じて働き手が減少する日本社会の課題解決につながるものと期待されています。

FinTechのサービス例

これまで金融機関が行うことが当たり前だった領域において、FinTech企業の参入も注目を集めています。つまり、決済、送金などのサービスに関して、テクノロジーを活用したIT企業が参入して、新しい形をつくっているのです。

FinTechを活用するサービス例として、以下の11の分野を紹介します。

1.キャッシュレス決済・送金

現金のやり取りなしで、スマホアプリなどを用いて便利に支払いや送金できるサービスは、FinTechの代表例です。QRコードやバーコードを使った決済、アプリユーザー間であれば手数料無料で送金できるサービスや、個性ある機能を付したバーチャルクレジットカードなどがあげられます。代表的なサービスには各種の「Pay」がありますが、最近では銀行預金口座のスマホアプリでの無料送金サービスも開始されています。

2.個人財務管理(PMF)

PMFとは「Personal Financial Management」の略で、主に家計簿アプリなどの個人財務管理サービスをいいます。家計簿アプリと連携した銀行口座やクレジットカード、電子マネーで決済すれば、収入や支出が自動的に記録されることになります。現金決済をした場合も、レシートを撮影すれば自動的に決済日、金額、品目を記録してくれます。

家計簿をつける煩わしさが軽減されますし、お金の出入りの可視化で節約意識も高まります。さらに、資産運用機能と連携すれば、個人資産の形成にも役立つと考えられます。

3.会計・経理

企業の会計や経理業務を支援するサービスにもFinTechが活用されています。これまでの財務処理では、書類からシステム、あるいはシステム間での転記などのマニュアル作業も多く、時間がかかったり、人的ミスも生じたりすることが課題でした。会計ソフト、なかでもクラウド・サービスの利用によって人的ミスの軽減や会計処理の時間短縮に加え、銀行など必要な相手とのタイムリーな情報共有などが実現できるようになっています。

4.個人資産運用

個人の資産運用もFinTechによるさまざまなサービスが登場しています。AIを搭載した「ロボアドバイザー」からの質問をユーザーが答えるだけで、適した投資配分を提案してくれたり、個人が関心のあるテーマを選んで投資できたりします。PFMと組み合わせれば、個人の財務状況も踏まえた資産運用の自動化も可能になり、初心者でも投資を始めやすくなっています。

5.デジタルアセット(暗号資産、NFTなど)

デジタルアセットとは、ブロックチェーンと呼ばれる技術を使って、電子データを記録、移転するしくみです。いわゆる暗号資産として、特定の国家が発行する紙幣や貨幣(日本円などの法定通貨)とは別に、価値を保存したり移転したりすることにも使われますし、NFTのように、美術などのデジタルデータに紐づけた権利を表すこともあります。

ブロックチェーンにはさまざまな形がありますが、パブリック型と呼ばれるものは、中央管理者を置かずに改ざん不可能な取引データを記録することができます。個人と個人を効率よくつなぎ、個人の価値を社会的に認めることができるツールとしての機能も期待されています。

6.クラウドファンディング

クラウドファンディングは、事業やプロジェクト達成のためにインターネット上で出資者を募る資金調達方法です。これまで資金が必要な場合は、株式の発行や出資者の募集、銀行からの融資に頼ることが一般的でしたが、オンライン・プラットフォームを構築することで、不特定多数の個人から資金を集めることが可能となりました。

7.ソーシャルレンディング

ソーシャルレンディングとは、融資型のクラウドファンディングのことを指します。主に資金を調達したい企業や個人と、資産運用したい個人投資家をつなぐオンラインサービスです。プラットフォームでは、借り手の審査や投資家の募集、貸付、返済金の分配などを行うことができます。

8.保険

保険分野におけるFinTechの領域は、Insurance(保険)とTechnology(テクノロジー)を掛け合わせて「InsurTech(インシュアテック)」と呼ばれます。スマ-トフォンひとつで保険に加入することができるユーザー・インターフェース、AIなどの技術を利用した業務効率化や革新的な保険商品の設計など、多岐にわたる場面で技術が利用されています。

9.融資・ローン

個人向けのローンにおいても、FinTechの活用が進んでいます。手続きをオンライン化することによって、住宅ローンの比較や検討、審査や限度額の決定などもインターネット上で完結するため、顧客は銀行などの金融機関に足を運ぶことなくスピーディーに融資を受けられる可能性が広がっています。

また、審査にAIモデルを利用して、審査手続きを簡素化したり、これまでとは異なるデータを取り込んだりするしくみも見られるようになっています。

10.セキュリティ

金融取引におけるセキュリティもFintechの重要な分野です。不正アクセスの検知やフィッシング攻撃対策、不正ログイン防止サービス、生体認証システムなどを提供し、セキュリティの強化を可能にしています。

11.金融情報

金融にまつわる情報にはさまざまな種類があり、その量も膨大です。例えば、金融市場や経済情勢の判断に関連するものだけに絞ってみても、株価や為替などの市場価格、物価指数などの経済統計、日々のニュースなど、情報源や情報の形態もさまざまです。これらの情報を一括で提供するプラットフォームや、情報を分析するサービスで、情報技術が広く使われています。

この分野では、最近「オルタナティブ・データ」と呼ばれる新しい種類のデータの取り込みが始まっており、データを取り込む過程でも、情報技術が活躍しています。

FinTechが「便利」を生む

金銭の授受や送金などの情報が分析などに利用されることについては、「まるで監視社会ではないか」という反発もあるかもしれません。FinTechによるお金のデジタル化も、受け入れたくないという人もいるでしょう。しかし、デジタル化されることでもたらされる恩恵も多くあります。

例えば、コロナ禍時代の決済。人々が直接会って現金を支払ったり、銀行店舗やATMに出かけてお振込みや現金引き出しがしにくくなった環境では、FinTechによるオンラインサービスやキャッシュレス決済が増加しました。危機が鎮まっても、便利さを経験したユーザーは、キャッシュレス決済を使い続けています。

また、お金の動きが自動的にデータ化されれば、企業や個人その人の信用度の見える化の範囲が広がります。新たなデータを取り込むようになれば、これまでお金を借りられなかった人にも可能性が出てくるかもしれません。また、融資や出資の申し込みと、個人を含む投資家をデジタルプラットフォームでつなぐことにより、これまでの組み合わせでは考えられなかった新しいお金のつながりが出てくることも考えられます。

海外で広まっているFinTech

FinTechは、海外でも大きく広がっています。既存の金融サービスの状況や、政府の国家戦略や金融サービスを監督する官庁の方針の動きによって、どんなFinTechが伸びるのかには違いがあり、海外で見られる展開がそのまま日本に当てはまるものではありませんが、顧客利便性に着目する考え方は参考になります。

例えば、イギリスでは国家戦略として、既存の銀行に競争領域におけるFinTech振興を進めています。銀行新設のハードルを下げた結果、ここ数年間にチャレンジャーバンクと呼ばれるオンライン専業の銀行が次々と誕生しています。新たに別な銀行に決済口座を開いた場合の取引移管をスムーズするために、「カレント・アカウント・スイッチ」という名前で、旧口座から残高を移管するだけでなく、旧口座のお振込みや自動引き落としを自動的に新口座へ手数料無料で転送できるサービスもつくられました。また、中央銀行の決済網にFinTech会社もアクセスできるようになっています。

同じく政府主導の動きとして、インドでは、モディ政権が掲げる「デジタル・インディア」の旗の下、さまざまなサービスがテック化されています。2016年には、高額紙幣が廃止され、マネーロンダリング、汚職、脱税、通貨偽造といったお金にまつわる問題をFinTechによって一掃するとうたっています。大きな枠組みとして、「アドハー」という生体認証と紐づいた国民識別番号制度が整備されており、FinTechの発展の礎となっています。

民間の動きも、各国それぞれに活発です。FinTechが最初に注目されたアメリカでは、FinTech新興企業がいくつかユニコーン(時価総額10億ドル以上)に成長していますし、中国におけるビッグテック(巨大IT企業)が運営するデジタル決済プラットフォームは、国民の生活に欠かせないインフラとなっています。

銀行を利用しない人たちのために

「ファイナンシャル・インクルージョン(金融包摂)」という言葉があります。これは、貧困層であれ富裕層であれ、誰もが金融サービスを利用でき、金融サービスの恩恵を受けられるようにするという意味です。日本は銀行口座の普及率が高いのですが、新興国では銀行の機能が不完全で口座普及率が低かったり、先進国であっても貧困や外国人であることなどを理由に口座を持つことができない人はたくさんいるのです。

こうした人たちに向けて、携帯電話を利用した送金サービスが提供されている国があります。特に有名なのは、携帯電話会社がプラットフォームを構築したケニアです。また、海外で稼いだお金を母国に送金する手数料が高額に上ることから、暗号資産の利用が盛んな国もあります。このようにFinTechは、金融サービスを広くいきわたらせることにも貢献しています。

FinTechによって新たなサービスが生まれる

FinTechとは、単に現金をなくそう、技術を導入しようといった動きではなく、既存の社会ではできない新しいお金のサービスを作り出すことです。日本にも今後本格的なFinTechの波が押し寄せてくることに備え、FinTechについて強い関心を持つべきでしょう。

ただし、ブロックチェーンなどの新しい技術は、自分がリスクを理解したものだけ利用や投資をすることが大切です。また、暗証番号の管理やスマートフォンのセキュリティ、いざというときの記録のバックアップなど、自己管理の意識もいっそう高めていきましょう。

- QRコードは株式会社デンソーウェーブの登録商標です。

- 本記事は、公開日時点での情報です。

この記事が気に入ったら

いいね!

Share

監修:

一般社団法人Fintech協会

代表理事副会長

鬼頭 武嗣

ボストン・コンサルティング・グループ、メリルリンチ日本証券 投資銀行部門を経て、2014年に株式会社クラウドリアルティを設立し代表取締役に就任。2021年7月に同社を売却し、2022年7月に同社顧問に就任。

内閣府新技術等効果評価委員会や経済産業省データの越境移転に関する研究会、福岡県国際金融アドバイザーなど、政府および地方公共団体の有識者会議の委員も複数務める。