キャッシュレス決済はスマホがおすすめ!アプリの選び方や注意点も解説

2026.04.09

キャッシュレス決済はスマホがおすすめ!アプリの選び方や注意点も解説

キャッシュレス決済はスマホがおすすめ!アプリの選び方や注意点も解説

2026.04.09

キャッシュレス決済は、現金を使わずに支払いを行える便利な決済方法です。おすすめのキャッシュレス決済はポイントの貯めやすさや利用シーンなどによって異なりますが、スマホ決済はいつも持ち歩いているスマホをかざすだけで決済できるため、大変便利で手軽な決済方法といえるでしょう。

ここでは、スマホのキャッシュレス決済の種類や選び方、おすすめのスマホ決済について紹介します。

この記事でわかること

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

スマホのキャッシュレス決済の種類と選び方

スマホのキャッシュレス決済には、大きく分けて「プリペイド型」「ポストペイ型」「デビット型」の3種類があります。

プリペイド型は事前にチャージした金額の範囲内で即時決済できる前払い方式で、プリペイドカードや交通系ICカードなどが挙げられます。

ポストペイ型は、利用した代金が後日まとめて引き落とされる後払い方式で、クレジットカードが代表といえるでしょう。

デビット型は、登録した銀行口座からその場で引き落としが行われる即時払い方式で、例としてデビットカードが挙げられます。

キャッシュレス決済の選び方

キャッシュレス決済を導入する際は、それぞれの特徴を理解し、自分のライフスタイルやニーズに最も合ったものを選ぶことが重要です。

例えば、現金の使いすぎを防ぎたい人や、年齢制限でクレジットカードが作れない学生などには「プリペイド型」がおすすめです。事前にチャージした金額の範囲内でのみ利用できるため、予算管理がしやすいという特徴があります。

三井住友カードの「Visaプリペ」なら小学生以上から審査不要で持てるため、お子さまのお小遣い管理用としても活用されています。

一方、ポイント還元や旅行保険などの付帯サービスを重視したい人には、「ポストペイ型」の代表であるクレジットカードが向いているでしょう。利用金額は後払いとなり、1回払いや分割払いなど状況に合わせて支払い方法を選べます。また、クレジットカードをApple Payや Google Pay™ に設定すると、スマホのキャッシュレス決済としても活用することができる点も魅力です。

最後に、クレジットカードは作れないけれど、支払いをその場で把握したい人には、利用額がすぐに引き落とされる「デビット型」であるデビットカードが適しています。デビットカードは支出と同時に銀行口座に反映されるため、支出状況がリアルタイムで把握できる点が特徴です。

審査不要で高校生から持てるカードも多く、堅実にお金を管理したい人にぴったりといえるでしょう。

キャッシュレス決済の主な手段

キャッシュレス決済には、プリペイド型・ポストペイ型・デビット型があることを紹介しました。さらに決済手段としては、主にカードを使って決済する方法と、スマートフォンを使う方法の2種類があります。それぞれどのような特徴があるのか紹介していきましょう。

| キャッシュレス決済の手段 | キャッシュレス決済の種類 |

|---|---|

| カードのキャッシュレス決済 | クレジットカード、プリペイドカード、交通系ICカード、デビットカードなど |

| スマホのキャッシュレス決済 | Apple Payや Google Pay などの非接触IC決済、コード決済、キャリア決済 |

カードのキャッシュレス決済

カードを使うキャッシュレス決済の例として、クレジットカードやプリペイドカード、交通系ICカード、デビットカードが挙げられます。決済に使うプラスチック製のカードを発行し、支払い時はそのカードを専用端末にかざしたり、差し込んだりすることで決済が完了します。

また、カードの種類、支払い金額や利用方法によっては暗証番号の入力が求められることもあります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

スマホのキャッシュレス決済

スマホを使って決済する支払い方法には、Apple Payや Google Pay などの非接触IC決済、コード決済、キャリア決済などが挙げられます。

非接触IC決済は、アプリにクレジットカードや電子マネーなどを連携させる支払い方法で、スマートフォンを専用端末にかざすだけで支払いが完了することが特徴です。

コード決済は、QRコードを読み取ったり提示したりすることで支払う方法で、いずれもスマホひとつで決済が完了する手軽さが大きな魅力です。コード決済には、PayPayやd払い、楽天ペイなどがあります。アプリによっても異なりますが、事前にチャージしたり、対象のクレジットカードを連携したりすることで利用することができます。

そのほか、主にオンライン上で購入した商品などの支払いを携帯電話料金に合算することができるキャリア決済もあります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

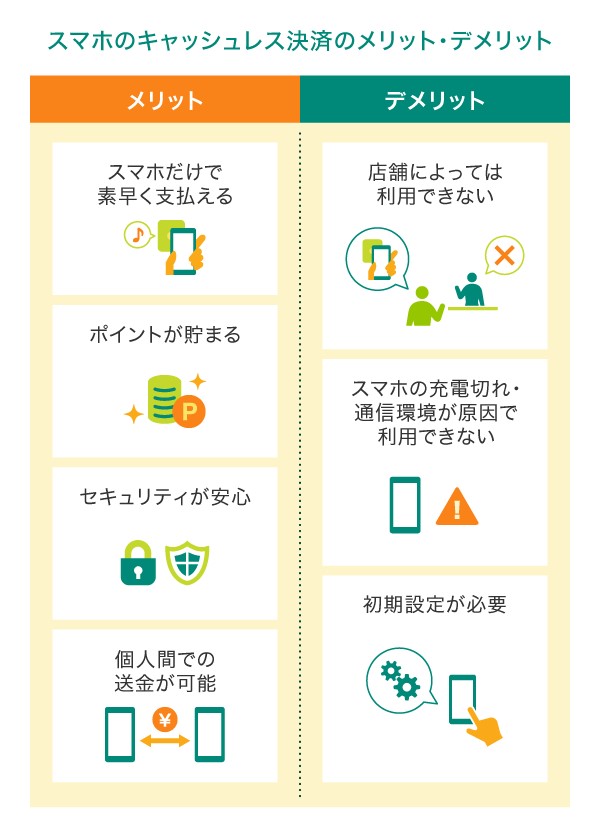

スマホのキャッシュレス決済がおすすめな理由

スマホのキャッシュレス決済には、スマホだけでスムーズに支払いが完了したり、ポイントが貯まったりするなどおすすめできる理由が多くあります。詳しく見てみましょう。

スマホだけでスムーズに支払える

スマホのキャッシュレス決済は、専用端末にスマホをかざしたり、QRコードを提示したりするだけで支払いが完了します。財布から現金やカードを取り出す手間がかからず、スムーズに支払いを終えられる便利さが大きなメリットです。

また、スマホさえあれば決済が行えるので、身軽に外出ができる点も魅力といえます。

ポイントが貯まる

スマホのキャッシュレス決済は、利用金額に応じてポイントが付与されるケースも多いです。さらに、スマホの非接触IC決済を利用すると、設定したクレジットカードのポイント還元率が上乗せされるサービスもあります。

対象のコンビニ・飲食店で8%ポイント還元!

通常、毎月のご利用金額の合計200円(税込)ごとに、Vポイントが1ポイント付与(0.5%還元)されますが、対象のコンビニ・飲食店で三井住友カード(NL)・三井住友カード ゴールド(NL)・OliveフレキシブルペイをスマホでのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーのご利用で、ポイント還元率が通常のポイント分を含んだ最大8%になります。

また、三井住友カード プラチナプリファードなら、スマホのVisaのタッチ決済でのお支払いで、「リワードアップ」の対象加盟店として、通常のポイント分1%に加えて+6%ポイント還元となります。

Oliveフレキシブルペイのクレジットモードでのご利用分は8%ポイント還元(デビットモードでのご利用分は1.5%ポイント還元)、Oliveフレキシブルペイ以外の対象カードでのご利用分は7%ポイント還元となります。

OliveフレキシブルペイはVisaブランドのみの発行となるため、Mastercardタッチ決済はご利用いただけません。

通常のポイント分を含んだ還元率です。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、Vポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

商業施設内にある店舗など、一部ポイント加算の対象とならない店舗、および指定の還元率にならない場合があります。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを差しお支払いいただく場合があります。その場合のお支払い分は、当サービスポイント加算の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なります。

Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

加算ポイントは、カードご利用の原則3か月以内に付与されます。

詳細は以下ホームページをご確認ください。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

「最大11%還元」は、Oliveフレキシブルペイ(クレジットモード)での取引のみ対象で、「対象のコンビニ・飲食店で最大8%還元」に加えて3%が付与された合計還元率です。その他のクレジットカードでの取引は「最大10%還元」であり、「対象のコンビニ・飲食店で7%還元」に加えて3%が付与された合計還元率です。いずれの場合も、「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルです。セブンマイルはVポイントに交換できます。

詳細は以下ホームページをご確認ください。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

セキュリティが安心

スマホのキャッシュレス決済では、安全に利用できるセキュリティが施されていることも特徴です。例えば、Apple Payなどの非接触IC決済では、顔認証や指紋認証、パスワードの入力といった本人認証を行ってから支払います。

また、基本的にスマホをかざすだけで決済が完了することから、カード番号やセキュリティコードなどの情報を第三者に見られてしまうことがありません。コード決済についても盗み見しただけでは個人情報やカード番号などは読み取れないようになっており、大切な情報を守りながら手軽に決済できる点が大きな魅力です。

個人間での送金が可能

コード決済などのキャッシュレス決済アプリの種類によっては、個人間送金ができるものもあります。例えば、「友人へ旅行代を支払いたい」「複数人の食事代を割り勘にしたい」といった際にもアプリですぐに電子マネーを送れるので、わざわざ細かい現金を用意する手間がかかりません。

また、電子マネーをやりとりした内容はアプリに記録されることから「誰に、いつ、いくら支払ったか」ということを確認でき、支払い忘れを防止できるのも大きなメリットです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

スマホのキャッシュレス決済アプリ・機能の選び方

スマホ決済アプリは、使いやすさで選ぶことが何よりもが大切です。ここでは、主要な接触IC決済機能やコード決済、複数の金融機能を持つサービスなど、代表的なアプリの特徴を一覧でご紹介します。

■代表的なアプリの特徴

アプリによって獲得できるポイントの種類や、対応する支払い方法・チャージ方法はさまざまです。まずは自分が普段使っているスマホの機種や、よく利用する店舗、貯めているポイントとの相性を確認することが、最適なアプリ選びの第一歩となります。

ここからは、表の内容を踏まえた具体的な「アプリを選ぶ5つのポイント」を詳しく見ていきましょう。

キャッシュレス決済アプリを選ぶポイント

キャッシュレス決済アプリを選ぶ際には、以下の5つのポイントに注目してみましょう。

まず確認したいのは、「普段利用するショップで使えるか」という点です。自分の生活圏内のお店に対応していなければ、アプリを入れても使う機会が限られてしまいます。

次に「貯まるポイントの種類」と「ポイント還元率」も重要です。一般的な還元率は0.5%程度ですが、1%以上のものや、クレジットカードとの紐付けでポイントの二重取り・三重取りができるアプリを選ぶと、より効率よくポイントが貯まります。

また、「キャンペーンの多さ」も比較してみましょう。特定の店舗利用や友達紹介などでポイントが増えるキャンペーンが頻繁にあるかどうかも判断材料になります。

最後に、クーポンや送金などの「機能」や、「支払い方法」の確認も大切です。事前にチャージする前払い式は使いすぎ防止になり、後払い式ならチャージの手間がかかりません。自分のお金の管理スタイルに合った機能を選びましょう。

なお、キャッシュレス決済アプリにクレジットカードやデビットカードを連携する場合は、普段使うクレジットカードを連携できるかの確認も重要です。サービスによってはカードを登録できなかったり、利用できる上限金額やポイント還元などが制限されたりする場合があります。利用を検討する際には、各サービスのホームページを確認しておきましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

Oliveならスマホのキャッシュレス決済もお金の管理もおまかせ!

銀行口座や決済、証券、保険など複数の金融サービスをまとめて管理できる「Olive」。Oliveフレキシブルペイは、4つの支払いモード「クレジット・デビット・ポイント払い・追加したカードでのお支払い」をアプリで簡単に切替えられるのが特徴です。

さらに、OliveフレキシブルPayをApple Payや Google Pay に設定すれば、店頭でのスマホのタッチ決済も可能。対象の店舗でのスマホのタッチ決済で、Vポイントの還元率がアップするなど、Vポイントが貯めやすい点も見逃せません。

財布を持ち歩かず、スマホだけでスマートにお金の管理をしたい方に最適なサービスです。

別ウィンドウで「三井住友銀行」のウェブサイトへ遷移します。

Vポイントがもっと貯まる

Oliveフレキシブルペイ

(一般)

おすすめポイント

Vポイントがもっと貯まる

Oliveフレキシブルペイ

ゴールド

おすすめポイント

Vポイントがもっと貯まる

Oliveフレキシブルペイ

プラチナプリファード

おすすめポイント

最上位のステータスカード

Oliveフレキシブルペイ Visa Infinite

おすすめポイント

スマホのキャッシュレス決済にも使える!ポイントが貯まりやすい三井住友カード

ここからは、スマホのキャッシュレス決済に活用すると便利でお得な三井住友カードをご紹介します。

年会費永年無料で使いやすい!三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

年間利用額に応じたお得な特典も!三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

おすすめポイント

こちらもあわせてご覧ください

こちらもあわせてご覧ください

ポイント特化型のステータスカード!三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。カード番号・有効期限・セキュリティコードが券面に表記されない、安心・安全のナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードよりも高くなっているほか、ポイント還元の特典が充実しています。

なお、以下の記事では、三井住友カードのおすすめのクレジットカードをご紹介しています。カードの特徴や選び方なども詳しく解説していますので、合わせてご確認ください。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

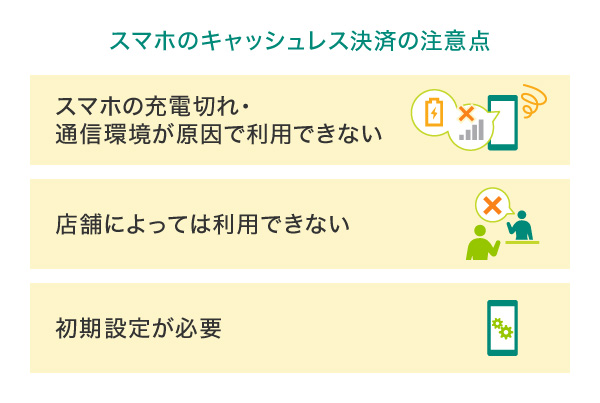

スマホのキャッシュレス決済の注意点

さまざまなメリットがあるスマホのキャッシュレス決済ですが、一方でいくつかの注意点もあります。キャッシュレス決済を利用する際は、きちんと注意点についても把握しておきましょう。

スマホの充電切れ・通信環境が原因で利用できない

スマホのキャッシュレス決済は、スマホの充電が切れると使えなくなるため、日頃からバッテリー残量に注意が必要です。一部の端末には「予備電力機能」があり、例えば「モバイルSuica」のように電源が落ちても一定時間使えるものもあります。

また、通信環境が不安定な場所で利用できない場合があります。地下や山奥など電波が届きにくい場所では正常に決済が行えない可能性があるため注意しましょう。

そのほかスマホの不具合や機種変更時にも注意が必要です。機種変更後、アプリがすぐに使えないケースもあります。アカウント引き継ぎに対応しているサービスも多いため、あらかじめサービス提供会社のホームページを確認しておくと安心です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

店舗によっては利用できない

店舗によってはスマホのキャッシュレス決済に対応していない場合がありますので、事前に店舗で対応しているか確認しておくと安心です。

また、キャッシュレス決済に対応している店舗であっても、端末の故障・不具合などで一時的に使えないケースもあります。支払い時に困ることがないよう、必要最低限の現金やほかの支払い方法も準備しておくと、より安心できるでしょう。

初期設定が必要

クレジットカードやデビットカードはカードが届いたらすぐに利用できますが、スマホのキャッシュレス決済を利用する際は、事前に初期設定の必要があるため、やや手間に感じられるかもしれません。

ただし、初期設定は、クレジットカードなどの情報を登録する、本人確認をするといった簡単な手続きで完了します。画面の案内に従って手続きを進めるだけで完了しますので、初めてキャッシュレス決済を利用する人でも、それほど心配に感じる必要はないでしょう。

なお、常日頃から持ち歩くスマホは、紛失や盗難などのリスクもゼロではありません。スマホにはロックをかけることはもちろん、万が一の際に備えて、キャッシュレス決済アプリの利用を停止する方法を事前に調べておくようにしましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

スマホのキャッシュレス決済を上手に活用しよう

スマホのキャッシュレス決済は、スマホをかざすだけで決済できる手軽な決済方法です。非接触IC決済やコード決済などさまざまなキャッシュレス決済アプリがありますが、アプリを選ぶ際は、よく利用する店舗での対応状況や、獲得できるポイント、セキュリティ機能を比較することが大切です。

ご自身の生活スタイルや目的に合った最適な方法を見つけて、便利でスマートなキャッシュレス決済を活用しましょう。

よくある質問

Q1.スマホのキャッシュレス決済がおすすめな理由は?

スマホのキャッシュレス決済は、スマホだけでスムーズに支払える利便性と、顔認証などによる高いセキュリティが特徴です。さらに、利用する度にポイントが貯まる点や、個人間で送金できる点も大きな魅力といえます。これらの点から、日常の支払いをより手軽で便利にしたい人にとって、スマホ決済は非常に使いやすい選択肢といえます。

詳しくは以下をご覧ください。

Q2.スマホのキャッシュレス決済はどう選べばいい?

キャッシュレス決済アプリは、まず普段使う店で使えるかを確認することが重要です。次にポイント還元率や貯まるポイントの種類、さらにキャンペーンの頻度や、クーポン・送金などの機能、支払い方法が自分に合うかも比較しましょう。また、普段使っているカードがアプリに連携できるかも確認しておくと安心です。

詳しくは以下をご覧ください。

Q3.スマホのキャッシュレス決済の注意点は?

スマホのキャッシュレス決済は、スマホの充電切れや電波の悪い場所では利用できない点に注意が必要です。また、すべての店舗で使えるわけではないため、必要最低限の現金やほかの支払い方法も準備しておくと安心でしょう。さらに、紛失や盗難のリスクに備えてスマホのロックを設定し、万が一の際の利用停止方法や、機種変更時の引き継ぎ手順も事前に確認しておくことが大切です。

詳しくは以下をご覧ください。

Apple、Apple Pay、Face ID、Touch IDは、Apple Inc.の商標です。

Android 、 Google Pay は、 Google LLC の商標です。

QRコードは株式会社デンソーウェーブの登録商標です。

「iD」「d払い」は株式会社NTTドコモの商標です。

PayPayは、PayPay株式会社の登録商標または商標です。

「楽天ペイ(アプリ決済)」は、楽天株式会社の登録商標です。

「au PAY」は、KDDI株式会社の登録商標です。

「Ponta」は、株式会社ロイヤリティ マーケティングの登録商標です。

「Suica」・「モバイルSuica」は東日本旅客鉄道株式会社の登録商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2026年4月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|