キャッシュレス先進国・スウェーデンから現金が消えた理由

北欧・スウェーデンは、キャッシュレス先進国といわれるほど、現金を扱わないことが一般的になりつつあります。国策として推進しているキャッシュレス決済が普及しているなど、スウェーデンから学ぶべきポイントは少なくありません。

今後の日本のキャッシュレス化を考える上で参考になるであろう、スウェーデンのキャッシュレス化の現状を紹介します。

INDEX

スウェーデンのキャッシュレス決済事情

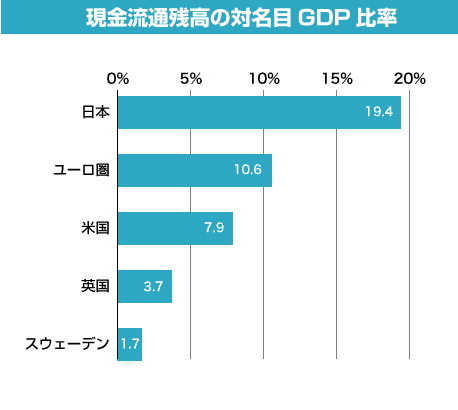

スウェーデンは、「現金が消えた国」といわれるほど、キャッシュレス決済が進んでいる国のひとつです。2015年の現金流通残高の対名目GDP比率でわずか1.7%。日本の現金流通残高が対名目GDP比率で19.4%だったことを考えると、その差は一目瞭然です。

スウェーデンでは現金を扱う機会が激減しており、レストランでの食事や街中でのショッピング、教会の寄付、観光名所の入場料、トイレの利用料金など、至る所でキャッシュレス決済が浸透しています。「No Cash(現金お断り)」の看板を掲げるお店もあり、現金を取り扱う金融機関やATMが削減されるなど、国を挙げてキャッシュレス決済を推進しています。

キャッシュレス化が進んだ背景には、北欧ゆえに冬季の現金輸送に労力やコストがかかることに加え、90年代初頭の金融危機を契機に、国を挙げて生産性向上に努めてきたことなどがあります。また、北欧諸国では、硬貨を鋳造するためのコストを削減するため、70年代から現在にかけて段階的に小額硬貨を廃止しています。脱現金への取り組みは、今に始まったことではなく、長期的な取り組みといえるのです。

スウェーデンが脱現金化した理由

スウェーデンでは、クレジットカードやデビットカードをはじめとした、カード利用を前提としたサービスが一般的です。日本の国土の約1.2倍の土地に、人口約1,000万人が暮らすスウェーデンは人口密度が低いことに加え、冬が長く降雪量も多いため、気候条件に伴う現金運搬・運用といったコストが膨れ上がります。

そのため、国や企業も、可能な限り現金を扱わないような環境を整備しています。例えば、公共機関のほとんどの券売機は現金を受け付けず、市民はSuicaのような交通系ICカードを使用しています。また、小規模店舗などでも、ごく普通にクレジットカードやデビットカードが使用できる環境が整えられています。

キャッシュレス化のメリットのひとつに、現金強奪などの犯罪対策が挙げられます。同じく、キャッシュレス先進国であるお隣のデンマークでは、キャッシュレス化を推進した結果、強盗件数が格段に減少したというデータもあるほどです。現金を扱わないことで防犯効果が高まることを市民も理解しているため、積極的に導入する店舗も多いというわけです。

キャッシュレスへの理解が高いスウェーデンの脱現金化に、一層の拍車をかけたのが、「Swish(スウィッシュ)」の登場です。スウェーデンには、国民IDと銀行口座を紐付けた「Bank ID」という決済認証システムがあります。このシステムを基盤にして、2012年にスウェーデン国立銀行と大手銀行6行が共同でスマホアプリ・Swishを開発しました。若者を中心に利用者が急増しており、スウェーデン中央銀行の調査によると2018年時点で10人中7人が利用するほど浸透しています。Swishは、専用アプリにID番号を登録後、買物をするときなどにお店の電話番号と金額を入力するだけで、銀行口座から即時払いをすることができます。

スウェーデンのさまざまな決済場面の状況

スウェーデンでは、単にキャッシュレス化するだけではなく、ストレスなくシチュエーションに応じてキャッシュレスの利用方法や決済方法が選択されています。Swishの利用シーンやコンタクトレス決済などの状況を解説します。

Swishの利用シーン

店舗決済に利用できるSwishですが、おもに個人間送金の際にも利用されています。携帯電話経由で銀行間送金システムのコンピュータプログラムを利用しているため、決済時に送金相手の携帯番号を入力する必要があるSwishは、クレジットカードやデビットカードに比べるとどうしても一手間増えてしまいます。そのため、店舗決済のシーンでは、いまだにカード類による決済率のほうが高くなります。

しかし、Swishは個人間送金の際に、大きな効力を発揮します。Swishを利用することで、スウェーデン国内のほとんどの銀行口座間で、無料で送金が行うことができます。そのため、レストランでの割り勘やECサイト上の中古品売買などで、スムーズに金銭の授受を行うことが可能です。特に、若年層の人気を集めていて、若者の90%以上がSwishを利用しているほどです。

また、フリーマーケットの露店などは、決済システム端末の導入コストを回避するために、Swishによって売買を行うといったケースが目立っています。

店舗ではコンタクトレス決済が普及

店舗での決済に関しては、クレジットカードやデビットカードが主流のスウェーデンでは、NFCを用いたコンタクトレス決済(非接触決済)も普及しています。

駅のロッカーといった少額決済に対してもコンタクトレス決済ができるなど、よりストレスフリーなキャッシュレス環境が整いつつあります。

ICチップを埋め込む方法も登場

スウェーデンでは、キャッシュレス化の実験的な取り組みも進んでいます。手の皮膚にICチップを埋め込み、お店の端末に手をかざすだけで支払いが終わるといった、カードレスによる決済方法も可能になってきています。

日本はどこまで国主導でキャッシュレス化をするのか

政府は、キャッシュレス決済の比率を、2025年までに2016年の2倍に相当する40%まで引き上げることを目標に掲げています。確かに、昨今、キャッシュレス決済は浸透してきましたが、急速に進めるがゆえにあらゆる決済手段が乱立している状況を作り出していることは否めません。

スウェーデンでは、大手銀行と協力し、国が主導してキャッシュレス化を長期的に推進してきた背景があります。さらに、携帯番号と銀行口座が紐付いているからこそスムーズに本人確認ができるなど、キャッシュレス環境を整備するためのシステムも構築されています。

元々日本は、クレジットカードや交通系ICによる決済が普及しています。そこに、QRコード決済が続々と登場したことで、消費者の中には、どの決済を利用すればいいのか分からなくなる人も少なくありません。日本でも、Swishのような統一された決済基盤の構築が必要といえます。メガバンクを含む金融機関が連携してキャッシュレス決済に取り組む「Bank Pay」など、国と銀行団が今後どういった展開をするのかは、大きな注目の的といえるでしょう。

現在、中小・小規模事業者によるキャッシュレス手段を使った決済時に、日本では購入価格の2%または5%分のポイントが利用者に還元される事業が行われています(2020年6月までの期間限定)。スウェーデンのように国主導でキャッシュレス化が進んでいくことを考えると、日本のキャッシュレス化も新しい局面を迎える可能性があるといえるでしょう。

スウェーデンを手本に日本もキャッシュレス化へ

スウェーデンの銀行支店の6割にあたる約900支店は、現金を扱っていません。キャッシュレス決済が進むことは、利用者の利便性だけでなく、金融機関にとっても、輸送費や現金管理、ATMの設置、メンテナンスにかかるコスト削減につながります。

金融機関において現金を扱う機会が減少すれば、その分、ほかの分野へコストをかけることができ、生産性の向上につながります。ただし、スウェーデンでは、急速に進むキャッシュレス化によって、高齢者や身体障害者などが置いてきぼりにされているという問題もあります。いかにしてストレスのないキャッシュレス社会を実現するか。国策としてキャッシュレス化を考えたとき、スウェーデンはお手本といえる存在になるでしょう。

- QRコードは株式会社デンソーウェーブの登録商標です。

この記事が気に入ったら

いいね!

Share