今日からあなたも投資家!?【資産運用】チャート診断編!

「資産運用」と聞いて何をイメージしますか?

株や投資信託といった商品、NISAやiDeCoといったワードが浮かんだ方も多いのではないでしょうか。あるいは、どれも一度は耳にしたことがあり、「将来のためにやった方がいいもの」や「なんとなく興味があるもの」と考えた人もいるかもしれません。

今、投資は、少額から気軽に始められるもの、ポイントで投資ができるものなどさまざまな種類が増えています。2014年に始まったNISAをはじめとする非課税の制度も充実してきており、投資人口は増加傾向にあります。

この記事は、資産運用をしてみたいけど、何をしたらよいかわからないという方にこそ必見です!

身構える必要はありません。まずは気軽にチャート診断をしてみましょう。

INDEX

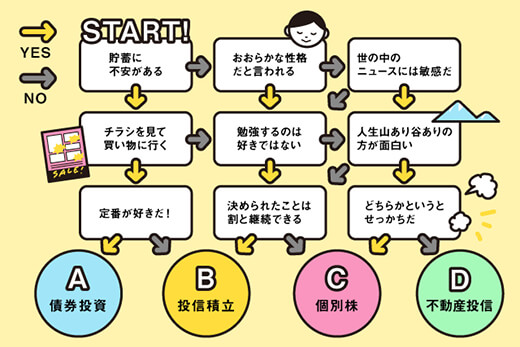

チャート診断をしてみよう

ひとくちに投資と言っても多様な運用商品があり、迷ってしまう人も多いはず。全然知らないという方もご安心を!ここでは詳しい知識は必要なし。まずは簡単な質問に答えてみてください。

診断結果を覚えたら、さっそくあなたにおすすめの運用方法を見ていきましょう。

A:債券投資

安定志向のあなたは、計画的に資金が貯められるはず。預金プラスアルファを狙いましょう。

おすすめの運用方法は「債券投資」です。銀行の預金よりも、良い利息が期待できるかも!?

B:投信積立

おおらかだけどしっかり者のあなた。資産運用は他人に任せて堅実にお金を増やしましょう。

おすすめは「投資信託での積立」です。自動引き落としで投資ができるので面倒な手続きが不要。気づいたら資産が増えているかも!?

C:個別株

好奇心旺盛なあなたは、ハイリスクハイリターンで値動きのあるものに投資してみましょう。

おすすめするのは「個別株」です。選ぶ銘柄によっては、配当金や優待がもらえる楽しみもあります!

D:不動産投信

若いうちから資産を増やして、狙うはアーリーリタイア?勉強して攻めの資産運用に挑戦もありかも!

おすすめは、少額から始められるの「不動産投資信託(J-REIT)」です。利回りも高めで将来の資金をしっかり確保!

診断結果の運用イメージを見てみよう

チャート診断は、あなたの性格に合っていましたか?次は、実際の運用イメージを見ていきます。

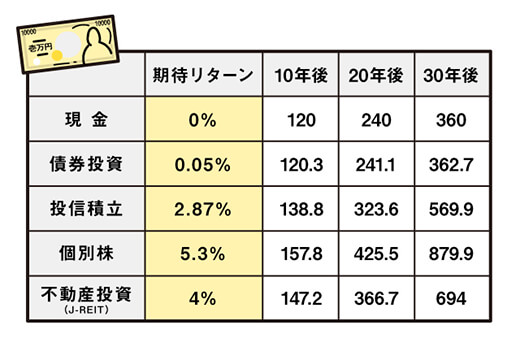

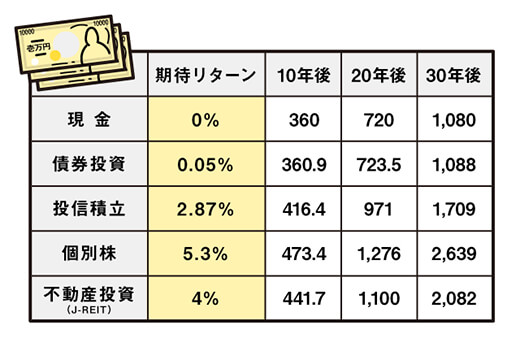

診断結果A、B、C、Dを毎月1万円、3万円で積立をした場合、10年後、20年後、そして30年後にはどのような結果になっているでしょうか。

毎月1万円を積立した場合

単位(万円)

毎月3万円を積立した場合

単位(万円)

1万円の場合、3万円の場合を比較すると、当然ですが結果は3倍違います。

長期で運用した場合、1万円の積立でもリスクを取って個別株で運用すれば、想定のケースでは30年後に879.9万円になります。一方で、リスクを取らなくても3万円の積立で債券投資をすれば、30年で1,088万円が見込めます。

積立をしながらの資産運用は、自分に合った方法、無理のない金額で積立をする必要があります。どちらにしても、時間を味方に長期間積立をした方が、目標の金額に近づくことができると言えます。

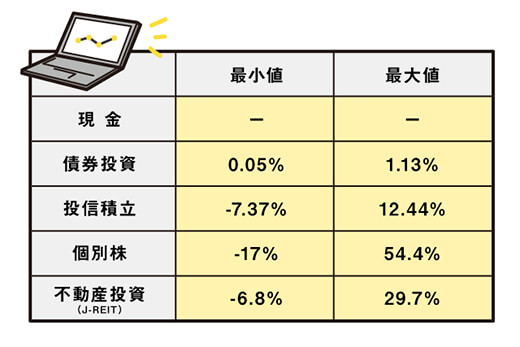

過去のデータを確認しておこう

シミュレーションの期待リターンは中央値で計算しています。もちろんもっと良い時もあれば、悪い時もあります。参考までに、過去の1番良かった数値と悪かった数値も確認しておきましょう。

債券投資

変動10年個人向け国債の金利を確認します。これまでの最低金利が0.05%で、最も金利が高かったのは1.13%です。

投信積立

GPIFの過去18年間の運用実績を参考にします。1年間で最も下がった年は-7.37%、上がった年は+12.44%です。

個別株

TOPIX(東証株価指数)のデータを確認してみましょう。過去10年間で一番下がったのが、東日本大震災のあった2011年で-17%、一番上がった年は、アベノミクス相場が始まった2013年の+54.4%です。

不動産投資信託

東証REIT指数(配当込み)という数値を確認します。2014年からのデータを見ると、最も下がった年は2017年の-6.8%、一番上がった年は2014年の+29.7%です。

診断結果の運用イメージはあくまで期待リターンをもとに算出した金額ですから、このとおりにならない可能性も十分にあるので参考程度に。過去データで確認したように、特に個別株と不動産投資は価格の変動が大きい分、大きな損失を出してしまう場合もあるため注意が必要です。

まとめ

シミュレーションで、なんとなく資産運用のイメージがつかめたでしょうか?長期で運用すればするほど、結果は大きく変わっていきます。ただし自分に合った運用方法で行うことが大切です。

具体的な運用方法の基本と、投資をする前に確認しておきたいことについてわかりやすくお伝えする「解説編」もお楽しみください!

参考:記事内シミュレーションについて

本記事におけるシミュレーションは、以下を参考に算出しています。

別ウィンドウで金融庁のサイトへリンクします。

【期待リターンの算出根拠】

[A]個人向け国債最低金利0.05%

[B]GPIFの18年間実質的な運用実績2.87%(基本ポートフォリオ国内債券、外国債券、国内株式、海外株式へ25%ずつ投資)

[C]期待リターン5.3%だった場合。*GPIFが2018年度末時点を基準に基本ポートフォリオを検証した際の数値。期待リターンは経済中位ケース、賃金上昇率を加えた名目値

[D]J-REIT平均利回り4%前後

手数料、税金などは考慮されていません

【過去のデータについて】

[A]債券投資

別ウィンドウで財務省のサイトへリンクします。

[B]投信積立

別ウィンドウでGPIFのサイトへリンクします。

[C]個別株

- P.11 BloombergよりSMBC日興証券が作成

- 別ウィンドウでSMBC日興証券のPDFが開きます。

[D]不動産投資信託

- FactSet、Bloombergのデータを基に三井住友DSアセットマネジメント作成

- 別ウィンドウでSMBC日興証券のサイトへリンクします。

- 本記事に掲載されている情報は、投資判断の参考として投資一般に関する情報提供を目的とするものであり、投資の勧誘を目的とするものではございません。また、これらの情報に基づいて被ったいかなる損害についても、弊社、投稿者および情報提供者は一切の責任を負いません。投資に関するすべての決定は、利用者ご自身の判断でなさるようお願いいたします。

- 三井住友カードが発行するクレジットカードなどを利用して金融商品(投資信託など)をご購入いただくことはできませんのであらかじめご了承ください。

この記事が気に入ったら

いいね!

Share

ikumi

国内大手証券会社で約10年間、資産運用コンサルティングビジネスに従事。

有価証券・不動産運用、保険、相続・事業承継対策等の、資産にまつわる相談に対応。

夫の転勤を機に退職し、専業主婦へ。2019年より家計管理と運用、FPとしての実務経験をもとに、金融系ライターとして執筆活動開始。

不妊治療を経て第一子を出産し、絶賛子育て奮闘中。

Twitter:https://twitter.com/writer_ikumi