今日からあなたも投資家!?【資産運用】チャート診断・解説編!

「【資産運用】チャート診断編」では、診断結果から、それぞれに合ったおすすめの運用方法と、実際の運用イメージ、過去データに基づくリスクについてご説明しました。

今回は「解説編」!資産運用の基本となる、具体的な運用方法についてわかりやすくお伝えします。

そもそも何から始めたら良いのか。そして投資をする前に確認すべきことは何か。話題のNISAやiDeCoといった非課税制度も併せて見ていきましょう。

これから資産運用を始めてみたいという方にとって、知っておいて損のない情報をまとめました!

INDEX

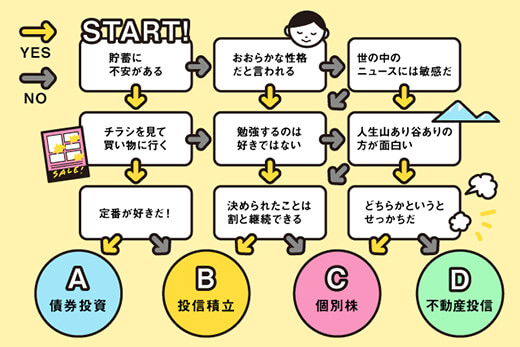

基本の運用商品の特徴は?

まずはチャート診断の結果を思い出してくださいね。

登場した運用商品の特徴やそれぞれの投資方法について具体的に解説していきます。

少し興味がわいてきたかも?という方は、診断結果以外の商品もぜひチェックを。

A:債券投資とは?

資産運用で1番始めやすいのが債券投資といえます。「債券」を簡単に説明すると、国や企業へお金を貸すこと。お金を貸す代わりに、決まった日に利息がもらえるしくみです。

国が発行すると「国債」と呼ばれ、企業が発行すると「社債」です。債券にもさまざまな種類がありますが、運用初心者には「個人向け国債」がおすすめ。銀行や証券会社などの金融機関で、1万円から投資ができます。満期は3年、5年、10年から選ぶことができます。10年の国債のみ、半年に1度金利が変わりますが、最低金利が0.05%と決まっています。金利が上がれば、受け取れる利息が増える可能性も。

個人向け国債は、1年経過後であれば、直前2回分の利子(税引前)を返すことでいつでも引き出しができます。定期預金に近い感覚で投資を始められるのが、うれしいですね。

【投資できる場所】:銀行や証券会社などの金融機関

【最低投資額】:個人向け国債なら1万円から

B:投信信託での積立とは?

価格が変動する商品で投資を始めるなら、投資信託がおすすめです。一般的には1万円から投資ができ、運用を専門家に任せる、いわゆる「おまかせ投資」です。投資をする対象は、「株」や「債券」、「不動産」など、世界中のあらゆる資産であり、さまざまな商品から選ぶことができます。

銀行や証券会社などの金融機関には、毎月一定額、自動引き落としで投資する「投信積立」というサービスがあります。

お金があるとつい使ってしまうという人でも、自動引き落としなら心配なし。「気づくと貯まっていた」という体験につながるでしょう。

【投資できる場所】:銀行や証券会社などの金融機関

【最低投資額】:投資信託は、基本は1万円から。ただし金融機関によっては、100円または、ポイントで投資も可能。

C:個別株とは?

投資の原点は、「株式投資」です。証券会社で口座開設をすれば誰でも売買ができます。株式を買った時と売った時の差額が、利益や損失になります。

株式投資のメリットは株価の値上がりだけでなく、企業の利益の一部が配当されることや、株主優待として自社製品や金券などを受け取れる場合があることです。

魅力的ですが、リスクが大きい運用方法なのも確か。もしも投資した企業が倒産してしまったら、価値がゼロになることもあります。

【投資できる場所】:証券会社のみ

【最低投資額】:投資する株によって異なる。金融機関によっては、100円から投資できるところも。「株価×株数」で投資額が決まり、100株単位のものが多く、数万円から可能。

D:不動産投資信託(J-REIT)とは?

不動産投資信託(J-REIT)は、いつでも市場で売買ができる不動産の投資信託のことです。たくさんの投資家から集めたお金を不動産に投資し、その賃料収入や売却益を投資家に分配するしくみです。

個人では買うことのできないようなビル1棟やマンション1棟、ショッピングセンターなどの大規模な不動産の大家さんの1人になるのです。

株式と同じく証券会社で口座開設をすれば、誰でも投資ができます。通常の不動産の購入とは異なり、数万円から投資ができ、いつでも売却ができるのがメリットですが、価格変動のリスクもあります。

【投資できる場所】:証券会社のみ

【最低投資額】:株式と同様投資する銘柄によって異なるものの、数万円から。「価格×口数」で投資額が決まる。一般的には1口から投資が可能。

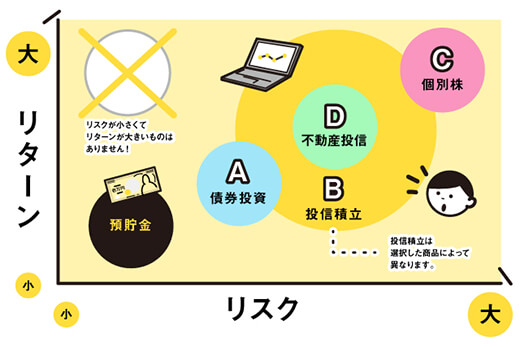

商品によって最低投資額はもちろん、リスク・リターンが異なります。

診断結果はあくまでも参考ですから、自分がどんな商品に興味があるのか、どの程度であればリスクを許容できるのかなど、しっかり向き合った上で投資を検討してくださいね。

知っておきたい!投資をする上で有利な制度

診断チャートからは少し離れますが、資産運用に興味を持ったなら、知っておくべきことの1つが「税金」です。基本的には、利益に対して20.315%の税金がかかります。ただし手続きをしておくことで非課税になる制度があるのです。それが「NISA」と「iDeCo(確定拠出年金)」。この2つについても簡単に紹介しておきましょう。

NISA(少額投資非課税制度)

購入した株式・投資信託などの利益に対しての税金が非課税になる制度です。金融商品を購入する金融機関で手続きを行います。

NISAには「一般NISA」と「つみたてNISA」の2種類の制度があり、どちらか1つを選択します。「一般NISA」は、非課税期間が最大5年で、年間120万円までの投資が対象です。

「つみたてNISA」は、一定の基準を満たした投資信託に限られており、非課税期間が最大20年で、年間40万円までの投資が対象です。

投資初心者には、長期の運用に適している「つみたてNISA」がおすすめでしょう。

iDeco(個人型確定拠出年金)・企業型DC(企業型確定拠出年金)

簡単にいうと、自分で作る年金です。60歳まで引き出しができませんが、自分で選んだ投資信託などで運用でき、運用益は非課税になります。さらに拠出したお金は所得控除の対象になるので、税金が安くなる可能性があります。老後資金のための運用を考えている人にはぴったりな制度です。

確定拠出年金には、「企業型」と「個人型」の2種類があり、職業や勤めている会社によって加入できる制度、拠出できる金額が異なります。まずは、お勤めの会社に確認してみましょう。

資産運用を始める前に確認すべきこと

最後に、投資を始めるにあたって必要な「資産の確認」と「資産運用の心得」についてお話します。

今はまだ投資に興味がないという方にとっても「資産の確認」は大切。知っておいて損はありませんよ。

資産の確認

あなたは自分のお金や支出について、どれくらい把握できていますか?さっぱり…という方も、まずは以下のルールで自分のお金を3つに色分けしてみましょう。

1.日々の生活に必要なお金

まずは、月々の支出額の確認です。急な出費に備えるには、できれば月々の生活費を3~6ヵ月分、預貯金で確保することが必要です。

2.近く使い道が決まっているお金

ライフプランによって、必要なお金は変わってきます。例えば車の購入や家の頭金、結婚費用などといった、すでに使い道が決まっているお金を投資に回してはいけません。

3.余裕資金

上記2つに当てはまらず、しばらく使う予定のないお金が余裕資金です。投資にあてるのはこちら。しばらく使う予定のないお金で、無理なく始めるのが大切なポイントです。

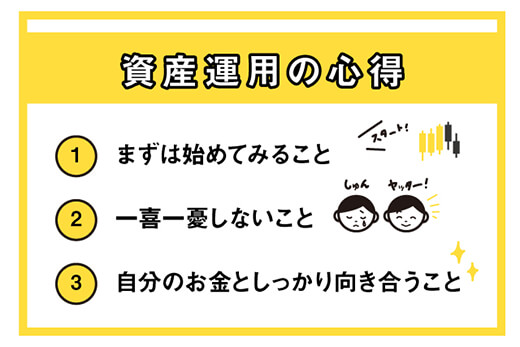

資産運用の心得

資産運用の心得は、3つです。

資産運用にはまとまったお金が必要、と考えがちですが、少額で始めることもできます。

少額であっても、1度投資を始めるとさまざまなものの見方が変わり、興味を持てるようになります。無理のない金額、無理のない方法で、まずは始めてみることです。

もちろん運用にはリスクが伴いますから、損失が出ることもあります。余裕資金で始めることで、一喜一憂せずに運用ができるのではないでしょうか。

そもそも何のために運用をするのか、なぜお金が必要なのか、よく考えてみてください。運用の前提となる将来必要なお金は、ライフプランやライフスタイルにより人それぞれです。

そのうえで、自分の資産を確認し、支出を見直すことが大切です。例えば、固定費の削減や無駄な支出を減らすことで、余裕資金が生まれる可能性もあります。余裕資金があれば、大きなリスクを取らなくても良いでしょう。

資産運用を始めることは、自分の人生、自分のお金としっかりと向き合うきっかけになります。

まとめ

いかがでしたか?「資産運用」といっても、さまざまな方法があります。

普段なかなかゆっくり考える機会は少ないかもしれませんが、お金と向き合うことは、自分と向き合うことでもあります。この機会に、未来を少しだけ具体的にイメージしてみましょう。

投資を少し身近に感じられたら、いまが始めるチャンスかもしれません。

おまけ:資産運用を始める手続き

資産運用を始める具体的な手続きについて、ポイントや注意点をご紹介しておきます。

1:金融機関を決めよう

Q. どんな選択肢がある?

基本的には、銀行や証券会社などの金融機関から選択します。企業型DC(企業型確定拠出年金)だけは、お勤めの会社での手続きとなります。

Q. 選ぶ際のポイントは?

お金の管理をシンプルにしたいなら、いつも使っている銀行が良いでしょう。

商品ラインナップが充実しているのは証券会社です。個別株やREITは証券会社でしか取引ができませんし、取り扱っている投信の本数も多いので、選択肢の幅が広がります。

今はインターネット上で手続きを行い、運用をする人が多いので、サイトが見やすく、コールセンターなどのサポートサービスがしっかりしているところを選びましょう。

2:口座開設をしよう

Q. 準備するもの

マイナンバーが確認できる書類と、本人確認書類の2つが必要です。インターネット経由であれば、印鑑不要、郵送不要で手続きができることも。金融機関を決めたら、ウェブサイトなどで必要書類を確認してみましょう。

Q. 取引までにどれくらいかかる?

一般的には1週間から10日くらいで、取引開始が可能になります。ただし、NISAなどの手続きをした場合2~3週間程度かかることもあるので注意が必要です。

Q. 注意点は?

取引口座を複数持つこと自体はできますが、NISAの手続きができるのは1人1口座のみ。気をつけましょう。

- 本記事に掲載されている情報は、投資判断の参考として投資一般に関する情報提供を目的とするものであり、投資の勧誘を目的とするものではございません。また、これらの情報に基づいて被ったいかなる損害についても、弊社、投稿者および情報提供者は一切の責任を負いません。投資に関するすべての決定は、利用者ご自身の判断でなさるようお願いいたします。

- 三井住友カードが発行するクレジットカードなどを利用して金融商品(投資信託など)をご購入いただくことはできませんのであらかじめご了承ください。

この記事が気に入ったら

いいね!

Share

ikumi

国内大手証券会社で約10年間、資産運用コンサルティングビジネスに従事。

有価証券・不動産運用、保険、相続・事業承継対策等の、資産にまつわる相談に対応。

夫の転勤を機に退職し、専業主婦へ。2019年より家計管理と運用、FPとしての実務経験をもとに、金融系ライターとして執筆活動開始。

不妊治療を経て第一子を出産し、絶賛子育て奮闘中。

Twitter:https://twitter.com/writer_ikumi