経理

個人事業主の口座は分ける?分けない?それぞれのメリット・デメリットを解説

岐阜県大垣市出身。1996年一橋大学卒業。税理士としてのキャリアは20年以上。税理士法人みらいサクセスパートナーズの代表として、会計・税務を軸に複数の会社取締役・監査役にも従事。

【保有資格】CFP® 、税理士

税理士法人みらいサクセスパートナーズ

銀行口座は、個人事業主が事業を行ううえで、売上の入金などで必要になるものです。

事業を始めるにあたり、事業用の口座を新しく作るべきか、それとも、今使っている個人用の口座をそのまま事業用としても使えばいいのか、迷う人もいるのではないでしょうか。

ここでは、個人口座と事業口座を分ける場合、分けない場合について、個人事業主の観点からそれぞれのメリット・デメリットを解説します。また、個人事業主が事業用の口座を開設する際の注意点、運用のポイントについてもご紹介しますので、ぜひ参考にしてみてください。

- 目次

- 個人事業主が口座を分ける場合、分けない場合のメリットとデメリット

- 事業用なら屋号付き口座がおすすめ

- 個人事業主が事業用口座を作れる金融機関

- 個人事業主の口座開設の流れと注意点

- 事業用口座を上手に運用するポイント

- 三井住友カードおすすめの事業用法人カード

- まずは事業用の口座を開設し、法人カードを作成しよう

- よくある質問

こちらもあわせてご覧ください

特典を受けるには、一定の条件がございます。お申し込み前に必ず、[キャンペーン詳細]をご確認ください。

個人事業主が口座を分ける場合、分けない場合のメリットとデメリット

個人口座と事業用口座を分けることは義務ではなく任意なので、 個人口座のみで事業を行うこともできます。しかし、効率良くビジネスを行うなら、事業用・個人用の口座をそれぞれ分けて管理することがおすすめです。

以下に口座を分ける場合、分けない場合のメリットとデメリットをまとめました。

横にスライドしてください

| 口座を分ける場合 | 口座を分けない場合 | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

比較すると個人口座と事業用口座を分けないメリットはほとんどなく、デメリットのほうが多いことがわかります。ここからは口座を分ける場合のメリットとデメリットについて詳細を解説していきます。

口座を分けるメリット

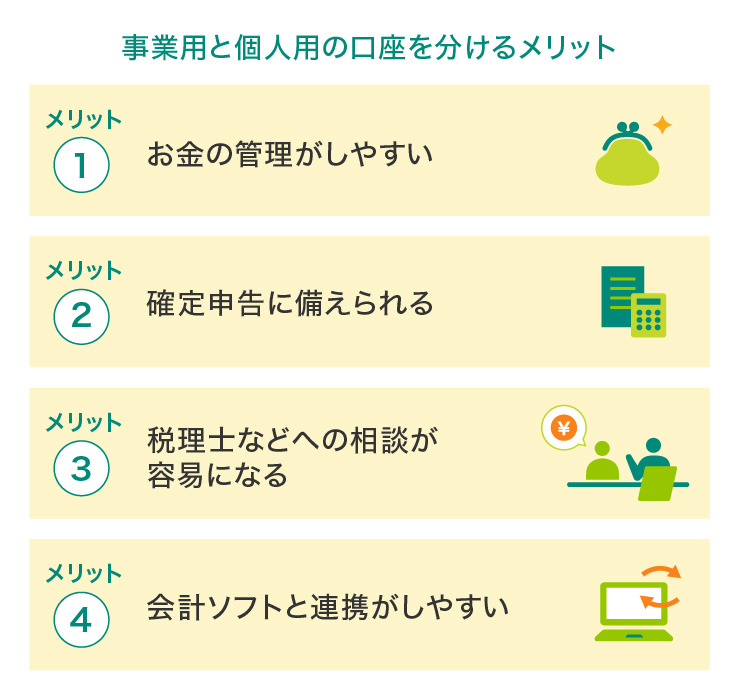

事業用と個人用の口座を分けて作る主なメリットは4つです。

お金の管理がしやすい

事業を開始すると、取引の入出金、オフィスの家賃、交通費や消耗品の経費など、さまざまなお金が出入りします。

これらを個人用口座で扱っていると、どれがプライベートの支出で、どれが事業での支出なのかわからなくなってしまいます。 明確に区別するためには、最初から口座を分けておくのが一番です。

また、預貯金口座を事業用と個人用で分けない場合、銀行の残高が「事業で使うためのお金か」「個人で使うお金なのか」といった点がはっきりしません。事業用の資金が生活用に使われていて資金が不足する可能性もあります。

■こちらも合わせてご覧ください

家賃はクレジットカードで支払える?メリットと注意点を解説

確定申告に備えられる

確定申告の手間が軽減されることも個人事業主にとって大きなメリットです。

青色申告で55万円、65万円(※)の特別控除を受けるには、確定申告の際に事業の財政状態を表す「貸借対照表」を提出する必要があります。

貸借対照表を作成するには、口座の1年間の取引を複式簿記で帳簿付けしなくてはなりません。口座が分かれていないと、事業とは無関係の収入と支出もすべて「事業主借」「事業主貸」などの勘定科目で記帳することになり、毎回、区分して記帳する手間が生じます。

65万円の控除を受けるには、55万円の控除要件に加えて電子帳簿保存かe-Tax(国税電子申告・納税システム)のどちらかの利用が必要です。

税理士などへの相談が容易になる

口座を分けていないと、税理士などに相談を行う際に、通帳上でプライベートのお金の出入りまで見られてしまいます。事業用口座であれば、プライベートな支出を見られる心配はありません。

会計ソフトと連携がしやすい

近年急速に普及しているクラウド型の確定申告ソフトや会計サービスの多くは、金融機関の口座やクレジットカードとの連携ができます。クラウド型の会計ソフトの多くは金融機関と連携しており、口座情報をソフトに取り込んで利用することができます。

事業用の口座情報をソフトに取り込めば、記帳に利用できるのがメリットです。仕訳の手間を大幅に削減できるうえ、プライベートの支出と混同するミスもなくなります。

併せて事業用のクレジットカードも同じ会計ソフトで連携すれば、カード決済した経費も自動で計上できるので便利です。

口座を分けるデメリット

続いて、個人事業主が事業用・個人用の口座を分ける場合に考えられるデメリットをご紹介します。

事業用口座開設の手間が必要

個人事業主が事業用口座を開設するデメリットは、口座を開設する手続きの手間がかかる点です。口座開設には、銀行の支店に必要書類をそろえて手続きに行かなくてはならなかったり、審査が必要だったりする場合もあります。

ただ、事業用口座を持つデメリットは「開設に手間がかかる」程度で、メリットのほうが豊富です。

事業用なら屋号付き口座がおすすめ

個人事業主が事業用に口座を作るなら屋号付き口座がおすすめです。

取引先からの信用を得るには、銀行口座の「屋号」も大切な要素のひとつになります。屋号とは、個人事業主がビジネスで使用する名称です。事業用銀行口座を作ったうえで屋号を付ければ、取引先から信用を得られるだけでなく、「事業者の口座である」ということが取引先も識別しやすいことから、ビジネス上の関係構築がスムーズになるでしょう。

特に、ネットショップなどを運営しており、商品の購入者から直接代金を振り込んでもらうような場合は、個人名では振り込みをためらう原因にもなりかねません。店舗の名称が入った屋号付き口座のほうが、顧客に安心感を抱いてもらえます。

個人事業主が事業用口座を作れる金融機関

個人事業主が事業用口座を作るにあたり、利用できる金融機関は主に以下の5つです。

個人事業主が事業用口座を作れる主な金融機関

- メガバンク

- 地方銀行・信用金庫

- ネット銀行

- 信託銀行

- ゆうちょ銀行

それぞれ金融機関で特徴が異なるため、ご自身にとってメリットを得やすい金融機関を選ぶことが重要です。

メガバンク

メガバンクは、取引先となるクライアントに安心感を持ってもらうことができ、支店の数が多いことがメリットです。銀行の方針によっては、屋号付き口座開設についてのヒアリングが行われ、その後、書類提出となる場合があります。

地方銀行・信用金庫

一部の地方銀行や信用金庫でも、屋号付き口座が開設できます。これらの金融機関の顧客は、多くが中小企業や個人事業主です。

将来的に事業を拡大する際、メガバンクに比べて融資の相談をしやすい可能性があります。

地方銀行や信用金庫は各地域に拠点を構えており、地域密着型の営業を行っているのが特徴です。ただし、

地域の基盤から外れるとATMの設置数が少ないため、日本全国で事業を展開しにくいというデメリットもあります。

ネット銀行

ネット銀行は実店舗を持たないので、

自宅や事務所にいながら口座開設することができ、煩わしい手続きを避けたい人におすすめです。

また、ほかの金融機関と比べて他行へのATM利用・振込手数料が安い傾向があり、出費を抑えられるのはメリットと言えるでしょう。

ただし、

実店舗がないため、担当者に対面で資金繰りを相談することが難しいというデメリットもあります。

信託銀行

信託銀行は現金や不動産などの財産運用と銀行業務を同時に行っている金融機関です。事業用口座を開設することで、 資産運用や相続などのプライベートな相談に乗ってもらえるメリットがあります。

ゆうちょ銀行

ゆうちょ銀行では、今回紹介する中で唯一「屋号のみ」で振替口座を開設できます。ほかの銀行では屋号と代表者名がセットになった口座名ですが、ゆうちょ銀行は 屋号のみで口座を開設できるのがメリットです。ただし、通帳やキャッシュカードがない「振替口座」を利用することになり、 入出金は窓口のみでの扱いとなっています。

■事業用口座を作れる金融機関とその違い

横にスライドしてください

| 銀行 | 特徴と方針 |

|---|---|

| メガバンク |

|

| 地方銀行・信用金庫 |

|

| ネット銀行 |

|

| 信託銀行 |

|

| ゆうちょ銀行 |

|

個人事業主の口座開設の流れと注意点

口座を作る金融機関を決めたら、次に必要書類を用意します。必要書類は金融機関によって異なるため、事前に各金融機関のホームページを確認しましょう。

口座開設に必要な書類の例

- 本人確認書類(運転免許証、マイナンバーカード、健康保険証など)

- 開業届

- 屋号を確認できる書類(賃貸契約書や納税証明書、領収書など)

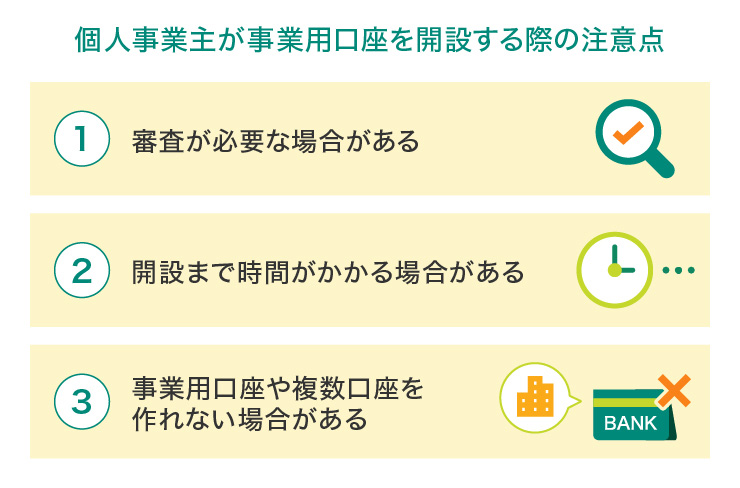

また、個人事業主が事業用口座を開設する場合は以下のような注意点があることを知っておきましょう。

審査が必要な場合がある

個人用の口座の場合は本人確認書類や簡単な収入証明書を提出すれば申し込みができ、手続きが厳しいということはありません。

一方、事業用の口座の場合、

事業の実態が分かる資料を提出したうえで審査が行われる場合があります。審査結果によって事業用口座を作れない可能性がある点に注意が必要です。

万が一の審査落ちに備えて、口座を作る金融機関の候補を考えておきましょう。

開設まで時間がかかる場合がある

事業用口座を開設する際には、審査や確認を経ないといけないのは解説したとおりです。審査に要する時間は金融機関や申し込み内容によっても異なりますが、一般的には2~3週間程度の時間がかかるとされています。

審査が完了するまでは事業用口座を使うことはできないため、できるだけ早いタイミングで申し込みましょう。

事業用口座や複数口座を作れない場合がある

口座を開設する金融機関によっては、「事業用の口座を作ることができない」「1人で複数の口座を持つことができない」という場合があります。事業用の口座は作れない規定のある金融機関で、口座を事業用に利用していることが発覚すると、口座を差し止められる可能性もあるため注意が必要です。

新たに口座を作ろうとしている金融機関が事業用口座や複数口座に対応しているか、事前に確認を行いましょう。

事業用口座を上手に運用するポイント

事業用口座と個人用口座を分けて管理する場合、お金の動きをできるだけ簡略化することも大切です。シンプルなお金の流れにすることで帳簿付けの手間を減らし、効率的な事業運営が可能です。

ここでは事業口座を簡潔に運用するポイントを解説します。

運用ポイント

- 個人用口座への資金移動は決まった額とタイミングで振り込む

- 経費とプライベートの支払いは分ける

- 入金、支出、税務で複数口座を使い分ける

- 事業用のクレジットカードも用意する

個人用口座への資金移動は決まった額とタイミングで振り込む

事業用の口座からプライベートな個人用口座に個人の生活費などを資金移動したい場合、回数は月1回とし、決めた金額を一定のタイミングで振り込むようにしましょう。

経費とプライベートの支払いは分ける

似たような支払いでも、「経費になるもの」「経費にならないもの」に分かれます。国民健康保険料や年金保険料、生命保険料の支払いは経費にならず、所得控除になりますので、事業用からの引き落としにせず、プライベートの個人用口座からの引き落としにしましょう。

入金、支出、税務で複数口座を使い分ける

事業用の口座を個人用と分けて管理する場合、事業用口座は「入金用」「支出用」「税務用」の3つに分けることでさらに資金繰りが楽になります。

入金用口座は「売上」「報酬」が振り込まれる専用の口座とし、支出用の口座は経費として出ていくお金を管理します。支出用の口座にお金がないと支払いができないため、月に1回または2回など定期的に入金用口座から支払い用のお金を移動させるようにしましょう。

加えて3つ目の「税務用」で税金支払い用として口座を分けておくことで、所得税や消費税など将来の納税専用の積立を行うことが可能です。

事業用のクレジットカードも用意する

事業用の口座を作った場合、事業用のクレジットカードも1枚作っておくと便利です。現金での支払いに比べ、経費として計上するための管理が容易になります。

三井住友カードおすすめの事業用法人カード

三井住友カードの法人カードでおすすめなのは、「三井住友カード ビジネスオーナーズ」です。

三井住友カード ビジネスオーナーズは、法人代表者、個人事業主(副業・フリーランスを含む)の方向けの法人カードで、一般カード・ゴールドカードの2種類があります。

ベンチャーやスモールビジネスシーンに必要な 経費管理の一元化といった法人カード機能とともに、 ビジネスユースでのご利用もお得になるポイント還元やカードの種類に応じて年会費無料(ゴールドは条件あり)などの特典も付帯します。

スタートアップ企業やフリーランス、副業で活躍される方のビジネスを後押しする、利便性とメリットを兼ね備えています。

三井住友カード ビジネスオーナーズと三井住友カード ビジネスオーナーズ ゴールド共通の特徴

三井住友カード ビジネスオーナーズと三井住友カード ビジネスオーナーズ ゴールドには共通して以下のような特徴があります。

共通の特徴

- お申し込みの際に登記簿謄本や決算書の提出が不要

- 個人の与信をベースに審査するため、創業間もないスタートアップ企業やフリーランス、副業をしている方でも発行できる

- リボ払い・分割払いなど、多様な支払い方法が選べるほか、キャッシング機能の利用も可能

- 決済口座は、お申し込みご本人の個人名義口座のほか、法人代表者の方は法人名義口座、個人事業主の方は屋号名の口座を指定できる

- 毎月のご利用金額合計200円(税込)につき1ポイント(0.5%還元)が通常のポイントとして貯まる

- 三井住友カードの対象の個人カードと2枚持ちいただくと、ETCなどの特定の加盟店でのビジネスオーナーズご利用分のポイント最大1.5%(通常のポイント分を含む)還元

- 最高2,000万円の海外旅行傷害保険が付帯

一部、ポイント加算対象とならない店舗および指定の還元率にならない場合があります。対象となるご利用については、三井住友カードのホームページをご確認ください。

副業用クレジットカードにおすすめ!

三井住友カード

ビジネスオーナーズ(一般)

年会費:永年無料

限度額:~500万円

※所定の審査有り

国際ブランド:

ポイント還元率:0.5%~1.5%

三井住友カード

ビジネス

オーナーズ(一般)

副業用クレジットカードにおすすめ!

- 年会費

- 国際ブランド

- 限度額

- ポイント還元率

- 永年無料

- ~500万円

※所定の審査有り - 0.5%~1.5%

新規入会&ご利用で※

キャンペーン情報

新規入会&ご利用で※

最大8,000円相当プレゼント!

最大8,000円相当

プレゼント!

※

実施期間、条件などについては必ずホームページをご確認ください。

おすすめポイント

登記簿謄本・決算書

提出不要

個人カードと2枚持ちで

ポイント

最大

1.5%還元※1

発行は

最短3営業日※2

※1

ポイント付与対象となるご利用の条件など、詳細・最新情報はホームページでご確認ください。

※2

金融機関サイトで口座振替設定が完了した場合に限ります。

あらゆるビジネスシーンでサポート!

三井住友カード

ビジネスオーナーズ ゴールド

年会費:5,500円

※条件達成で翌年以降永年無料

限度額:~500万円

※所定の審査有り

国際ブランド:

ポイント還元率:0.5%~1.5%

三井住友カード

ビジネス

オーナーズ ゴールド

あらゆるビジネスシーンでサポート!

- 年会費

- 国際ブランド

- 限度額

- ポイント還元率

- 5,500円

※条件達成で翌年以降永年無料

- ~500万円

※所定の審査有り - 0.5%~1.5%

新規入会&ご利用で※

キャンペーン情報

新規入会&ご利用で※

最大10,000円相当プレゼント!

最大10,000円相当

プレゼント!

※

実施期間、条件などについては必ずホームページをご確認ください。

おすすめポイント

年間100万円のご利用※1で

毎年10,000ポイント還元

+

翌年以降年会費永年無料

個人カードと2枚持ちで

ポイント

最大

1.5%還元※1

発行は

最短3営業日※2

※1

ポイント付与対象となるご利用の条件など、詳細・最新情報はホームページでご確認ください。

※2

金融機関サイトで口座振替設定が完了した場合に限ります。

【動画でわかる】

三井住友カードの3つのメリット

音声をONにしてご視聴ください。

選択肢が表示されますので、クリック(タップ)してご覧ください。

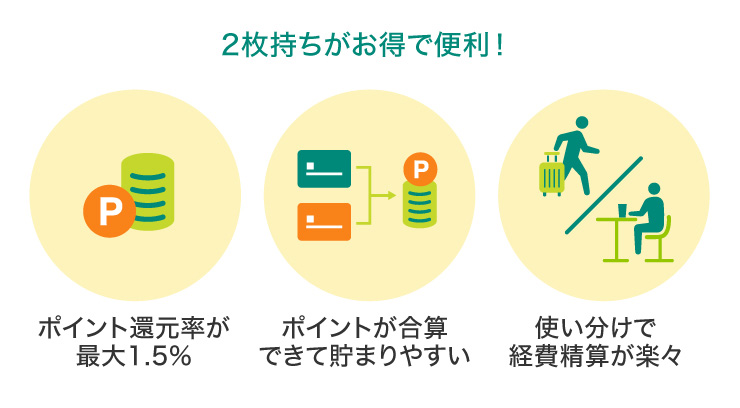

三井住友カード ビジネスオーナーズと三井住友カード(NL)の2枚持ちがお得で便利

三井住友カードが発行する「三井住友カード ビジネスオーナーズ」と「三井住友カード(NL)」の2枚持ちがお得で便利です。

2枚持ちなら、大手航空会社の航空券やETCなど、対象の支払いで最大1.5%(通常のポイント分を含む)のポイント還元が受けられます。

また、カードを複数持つ場合、ポイントがバラバラで貯めにくいことが気になる方も多いのではないでしょうか。三井住友カード ビジネスオーナーズと三井住友カード(NL)ではVポイントを合算できるため、ポイントが貯めやすく、使いやすいのでおすすめです。

ポイントは合算ですが、「Vpassアプリ」を使うとワンタップでカードを切替えられるので、簡単に利用明細を別々に管理できます。

「プライベートでの利用は三井住友カード(NL)、ビジネスでの利用は三井住友カード ビジネスオーナーズ」と分けて利用することで、経費精算も簡単・正確に行うことができます。

まずは事業用の口座を開設し、法人カードを作成しよう

事業を行うにあたっては、事業用と個人用で口座やクレジットカードをしっかり分けるのがおすすめです。事業用と個人用を分けるか分けないかは任意ですが、分けることでお金の管理がしやすくなる、確定申告時の手間が少なくなるといった数々のメリットが得られます。

事業用のクレジットカードは年会費を経費計上できるので、ランニングコストの削減にもつながるでしょう。オンラインで利用している金融・通販系サービスに事業用クレジットカードを紐付けておけば、経費の計上を自動化することもできます。

なお、事業用の口座は、個人名のみか屋号+個人名かを選ぶことができます。どちらを選んでも構いませんが、屋号付きにすれば顧客からの信用が増す効果も期待できます。メガバンクや地方銀行、信用金庫、ネット銀行、信託銀行、ゆうちょ銀行から自分に合った銀行を選んで、ぜひ事業用口座を開設してみてください。

よくある質問

Q1.個人用口座と事業用を分けることのメリット・デメリットは?

個人用口座と事業用口座を分けることで、お金の管理がしやすい、確定申告に備えられる、税理士などへの相談が容易になる、会計ソフトと連携がしやすいといったメリットが得られます。総じてお金の流れが明確になることで、日々の記帳業務や確定申告の手間を減らすことが可能です。

詳しくは以下をご覧ください。

個人事業主が口座を分ける場合、分けない場合のメリットとデメリット

Q2.個人事業主が事業用口座を作れる金融機関は?

個人事業主が事業用口座を作れる金融機関の例として、メガバンク、地方銀行・信用金庫、ネット銀行、信託銀行、ゆうちょ銀行などがあげられます。それぞれ特徴が異なるので、自分に合った金融機関を選びましょう。

詳しくは以下をご覧ください。

個人事業主が事業用口座を作れる金融機関

Q3.事業用口座を使ううえで注意するべきポイントはありますか?

まず、事業用口座は個人用口座と違って審査が必要になる場合があります。審査に落ちた場合を想定して金融機関の候補を2つ以上持っておくなど、事前に対策しておくと安心です。そのほか「審査に2~3週間以上の時間がかかる」「金融機関によっては複数口座を持てない」ということもあるため、チェックしておきましょう。

詳しくは以下をご覧ください。

個人事業主の口座開設の流れと注意点

2023年9月時点の情報なので、最新の情報ではない可能性があります。

法人代表者・個人事業主の方向け

登記簿謄本・決算書不要!

-

ビジネスに進化したナンバーレス

三井住友カード

ビジネスオーナーズ -

ビジネスに進化したプレミアム

三井住友カード

ビジネスオーナーズ ゴールド

中小企業向け

経費精算もラクラク♪

-

経費管理と資金運用の効率化

に特化したビジネスカード

三井住友ビジネスカード

-

ビジネスカードに

ゴールドの価値をプラス

三井住友ビジネスカード ゴールド

- プラチナカードを希望される方は「詳細を見る」よりご確認ください。

お得なキャンペーン

-

新規ご入会&ご利用キャンペーン

※特典を受けるには、一定の条件がございます。お申し込み前に必ず、[キャンペーン詳細]をご確認ください。

合わせて読みたい記事

【動画でわかる】

三井住友カードの3つのメリット

音声をONにしてご視聴ください。

選択肢が表示されますので、クリック(タップ)してご覧ください。

新規ご入会&ご利用キャンペーン

法人カードをご検討の方へ

よく読まれている記事

法人カードについて知る

加盟店をご検討の方へ

キャッシュレスをご検討の方へ

スペシャルコンテンツ

- 法人カードをつくる トップ

- 法人カード活用ガイド

- ビジドラ~起業家の経営をサポート~

- 経理

- 個人事業主の口座は分ける?分けない?それぞれのメリット・デメリットを解説