年収証明書類の種類と内容

複数の収入がある場合は、それぞれの所得を証明できる収入証明書をご提出ください。

なお、それぞれの書類の証明年(年表記)が同一のものをご用意ください。

また、年度途中から就職・転職されている場合、お勤めが1年未満の場合は、現在のお勤め先の「給与の支払明細書」をご用意ください。(前職の収入が含まれる年収証明書類は受付できません。)

書類不備の場合は、再度のご提出をお願いする場合がございます。

- A:給与所得者・不動産収入のある方

- B:年金受給者の方

- C:個人事業主の方

1~5のいずれか1つご提出ください。

<ご確認事項>

①有効期限

- 弊社受付月が1~2月:前々年分以後のもの

- 弊社受付月が3~12月:前年分以後のもの

②氏名欄

ご本人さまの「フルネーム」が記載されていること

③支払金額欄

ご年収が記載されていること

④中途就・退職欄

退職欄が空欄であること

年度途中から就職・転職されている場合、お勤めが1年未満の場合は直近2ヵ月分が揃い次第「給与の支払明細書」をご提出ください

⑤支払者欄

弊社にご登録のお勤め先と支払者の会社名が一致していること

[その他]

- 前職の支払いが含まれていないこと

含まれている場合は、給与の支払明細書(直近2ヵ月分)をご提出ください - 手書きの場合、社印の押印が必要です

- 記載されている文字がはっきりと見え、すべての項目が確認できること

- 公的年金等の源泉徴収票・退職所得の源泉徴収票は対象とならない書類となります

<ご確認事項>

①会社名

弊社にご登録のお勤め先と会社名が一致していること

②支給年月

弊社受付月の3ヵ月前までのものを2ヵ月分(年月が確認できるものに限ります)

例:10月が弊社受付月の場合、7月から10月が有効

③氏名欄

ご本人さまの「フルネーム」が記載されていること

④支給総額

支給総額が記載されていること

[その他]

- 賞与支給のある方は賞与支払明細書も併せてご提出ください

- 手書きの場合、社印の押印が必要です

- 記載されている文字がはっきりと見え、すべての項目が確認できること

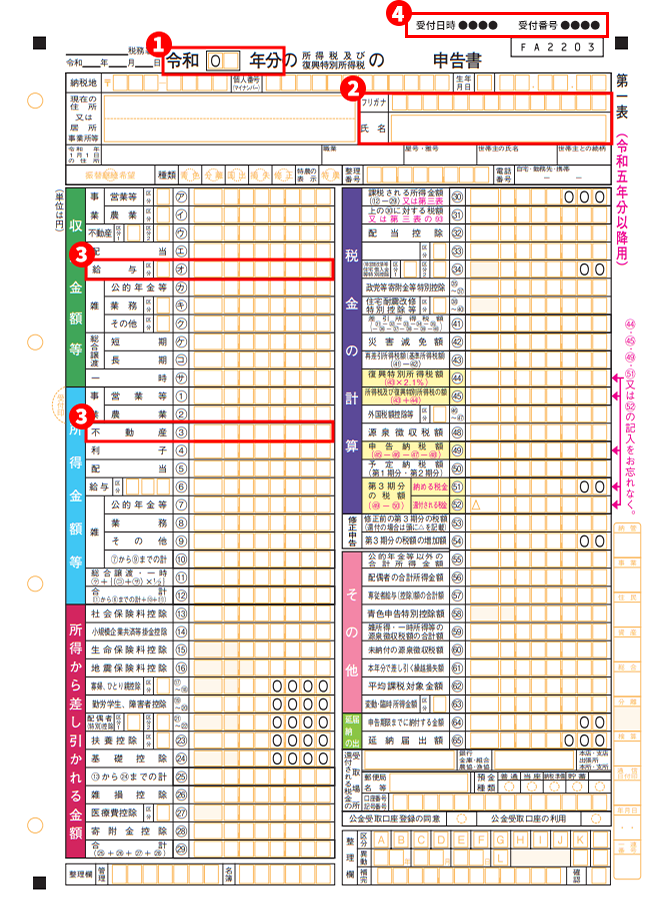

<ご確認事項>

①有効期限

- 弊社受付月が1~3月:前々年分以後のもの

- 弊社受付月が4~12月:前年分以後のもの

②氏名欄

ご本人さまの「フルネーム」が記載されていること

③金額

給与収入・不動産所得欄のいずれかに金額の記載があること

④提出事実

税務署への提出事実・提出年月日が確認できること

電子申告の場合は「受付日時・受付番号」の記載があるもの、もしくは「受信通知」や「申告書等送信票」を併せてご提出ください。

[その他]

- 対象となるのは「第一表」です

- 記載されている文字がはっきりと見え、すべての項目が確認できること

<ご確認事項>

①有効期限

- 弊社受付月が1~6月:前年度以後のもの

- 弊社受付月が7~12月:当年度のもの

②給与収入欄

給与収入の記載があること

③氏名欄

ご本人さまの「フルネーム」が記載されていること

④発行日・発行元

発行日・発行元の記載があること

[その他]

記載されている文字がはっきりと見え、すべての項目が確認できること

<ご確認事項>

①氏名欄

ご本人さまの「フルネーム」が記載されていること

②有効期限

- 弊社受付月が1~6月:前々年分以後のもの

- 弊社受付月が7~12月:前年分以後のもの

③金額

給与収入・不動産所得欄のいずれかに金額の記載があること

④発行日

発行日の記載があること

⑤発行元

発行元の記載があること

[その他]

記載されている文字がはっきりと見え、すべての項目が確認できること

1~4のいずれか1つご提出ください。

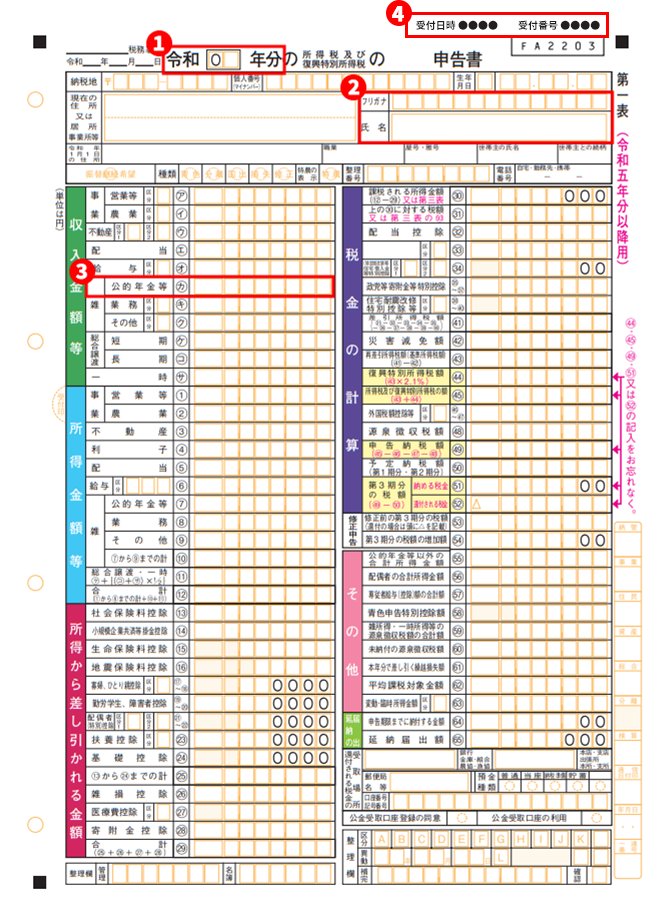

<ご確認事項>

①有効期限

- 弊社受付月が1~3月:前々年分以後のもの

- 弊社受付月が4~12月:前年分以後のもの

②氏名欄

ご本人さまの「フルネーム」が記載されていること

③金額

年金収入欄に金額の記載があること

④提出事実

税務署への提出事実・提出年月日が確認できること

電子申告の場合は「受付日時・受付番号」の記載があるもの、もしくは「受信通知」や「申告書等送信票」を併せてご提出ください。

[その他]

- 対象となるのは「第一表」です

- 記載されている文字がはっきりと見え、すべての項目が確認できること

<ご確認事項>

①氏名欄

ご本人さまの「フルネーム」が記載されていること

②年金額欄

年金額の記載があること

③有効期限

- 弊社受付月が1~6月:前々年分以後のもの

- 弊社受付月が7~12月:前年分以後のもの

④発行元

発行元の記載があること

[その他]

記載されている文字がはっきりと見え、すべての項目が確認できること

<ご確認事項>

①氏名欄

ご本人さまの「フルネーム」が記載されていること

②発行日

発行日の記載があること

③発行元

発行元の記載があること

④年金額欄

年金額の記載があること

[その他]

記載されている文字がはっきりと見え、すべての項目が確認できること

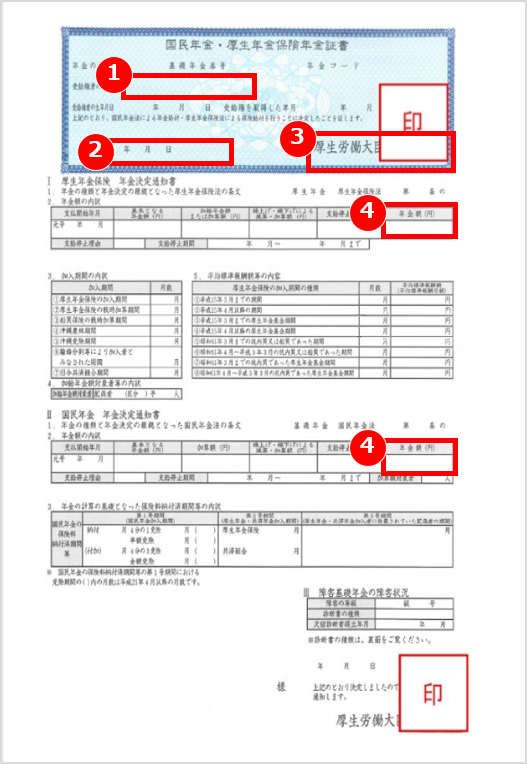

<ご確認事項>

①氏名欄

ご本人さまの「フルネーム」が記載されていること

②発行日

発行日の記載があること

③発行元

発行元の記載があること

④年金額欄

年金額の記載があること

[その他]

記載されている文字がはっきりと見え、すべての項目が確認できること

<ご確認事項>

①氏名欄

ご本人さまの「フルネーム」が記載されていること

②有効期限

- 弊社受付月が1~6月:前々年分以後のもの

- 弊社受付月が7~12月:前年分以後のもの

③金額

年金収入欄に金額の記載があること

④発行日

発行日の記載があること

⑤発行元

発行元の記載があること

[その他]

記載されている文字がはっきりと見え、すべての項目が確認できること

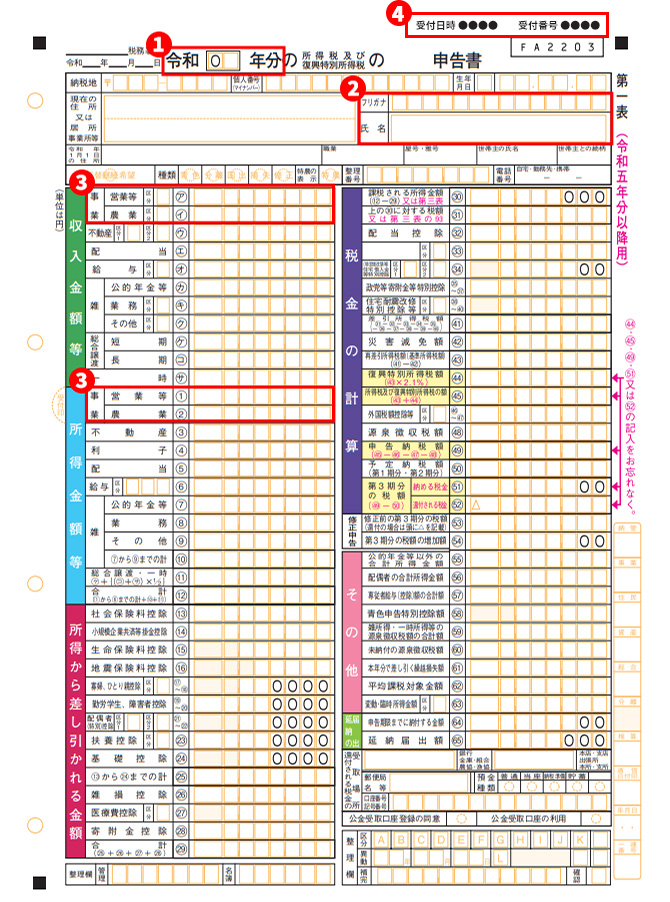

1.所得税の確定申告書と2.3いずれか1つをご提出ください。

<ご確認事項>

①有効期限

- 弊社受付月が1~3月:前々年分以後のもの

- 弊社受付月が4~12月:前年分以後のもの

②氏名欄

ご本人さまの「フルネーム」が記載されていること

③金額

事業収入・事業所得欄に金額の記載があること

④提出事実

税務署への提出事実・提出年月日が確認できること

電子申告の場合は「受付日時・受付番号」の記載があるもの、もしくは「受信通知」や「申告書等送信票」を併せてご提出ください。

[その他]

- 対象となるのは「第一表」です

- 記載されている文字がはっきりと見え、すべての項目が確認できること

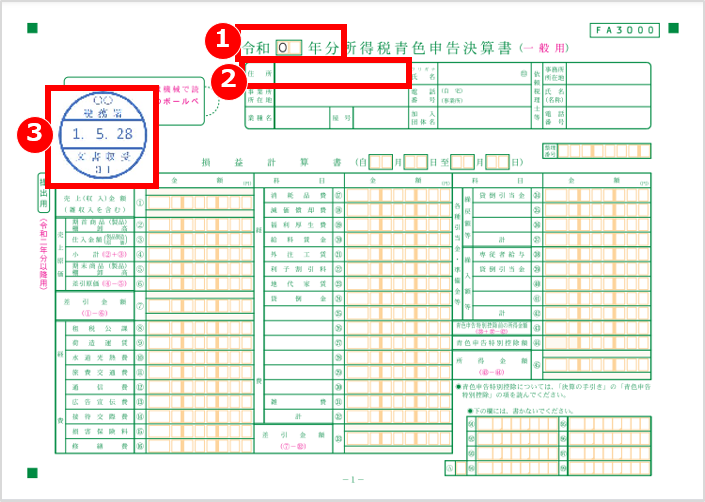

- 同年の「青色申告決算書」もしくは「収支内訳書」も同時にご提出ください

<ご確認事項>

①有効期限

- 弊社受付月が1~3月:前々年分以後のもの

- 弊社受付月が4~12月:前年分以後のもの

②氏名欄

ご本人さまの「フルネーム」が記載されていること

③提出事実

税務署への提出事実・提出年月日が確認できること

電子申告の場合は「受付日時・受付番号」の記載があるもの、もしくは「受信通知」や「申告書等送信票」を併せてご提出ください。

[その他]

- 記載されている文字がはっきりと見え、すべての項目が確認できること

- 同年の「確定申告書 第一表」も同時にご提出ください。

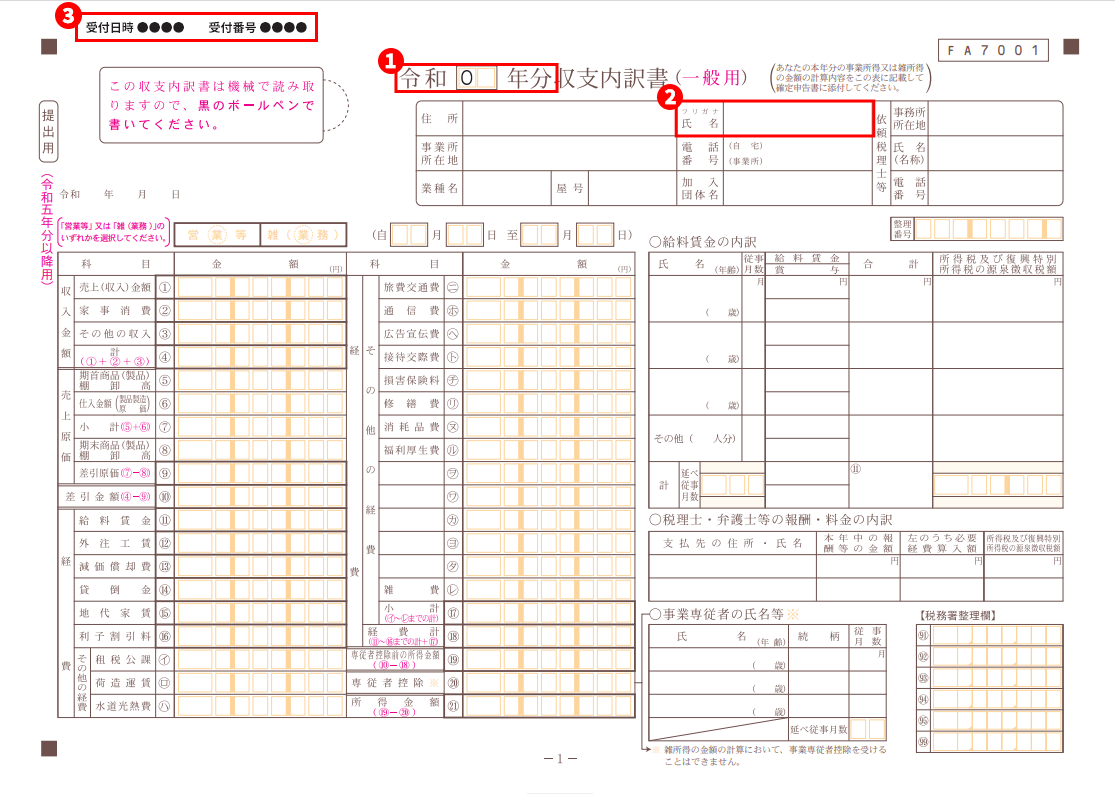

<ご確認事項>

①有効期限

- 弊社受付月が1~3月:前々年分以後のもの

- 弊社受付月が4~12月:前年分以後のもの

②氏名欄

ご本人さまの「フルネーム」が記載されていること

③提出事実

税務署への提出事実・提出年月日が確認できること

電子申告の場合は「受付日時・受付番号」の記載があるもの、もしくは「受信通知」や「申告書等送信票」を併せてご提出ください。

[その他]

- 記載されている文字がはっきりと見え、すべての項目が確認できること

- 同年の「確定申告書 第一表」も同時にご提出ください