投資信託の利回りとは?「平均利回り」などの用語や、計算方法、利率との違いなどを解説

少額の資金で分散投資の効果を得られる「投資信託(ファンド)」。投資家の代わりに、ファンドマネージャーが運用方針にのっとって銘柄の選定や運用を行ってくれるため、投資の初心者でも始めやすいといわれています。

しかし、投資初心者にとって、どの「投資信託」を購入すれば良いのか判断は難しいでしょう。

そこで、投資信託を選ぶ際に欠かせないのが「利回り」です。「利回り」とはどのようなものか、投資信託を購入するうえでどのような点を確認すれば良いのか、詳しく解説します。

▼三井住友カードつみたて投資の詳細はこちら

投資信託の「利回り」とは?

「利回り」とは、投資した元本から一定期間に、どのくらいの利益が得られたかを表すものさしです。「投資金額に対して得られる収益の割合」を指す用語で、「リターン」もしくは「トータルリターン」と呼ばれることもあり、投資全般に使われています。

投資信託の場合、収益には売却(換金)した際に得られる①「譲渡損益(売却損益)」と、運用次第で投資家へ分配・還元される②「分配金」の両方が含まれます。

一般的に、1年間に得られる収益の割合=「年利回り(年利とも呼ぶ)」を利回りと呼びます。金融商品を購入する際には、この利回りが重要な指標となるので、きちんと理解しておきましょう。

次に利回りと混同されがちな用語(利率、パフォーマンス、騰落率)をご紹介します。中でも「パフォーマンス」と「騰落率(とうらくりつ)」は、投資信託を購入する際の判断材料となる大切なキーワードになります。

利回りと利率の違い

利回りと似た用語で「利率」がありますが、これは債券や預かり金に使われるものです。債券の投資金額(元本)、もしくは預貯金額に対して毎年受け取る利息(利子)の割合がいくらかを表します。

利回り=投資によって得られる総合収益率

利率=債券や預かり金によって得られる利息(利子)の収益率

という違いがあるので注意しましょう。

利回りとパフォーマンスの違い

投資信託を評価する際に「パフォーマンス」という用語がよく使われます。これは、投資信託を運用するために指標とする基準「ベンチマーク」と比較して、利回りが良かったか悪かったかを表します。特に「アクティブファンド」という、ベンチマーク以上の収益を目指すファンドでは、このパフォーマンスの良し悪しが運用結果に深く関わるので、チェックしましょう。

ベンチマークよりも利回りが良い(高い)=パフォーマンスが良い

ベンチマークよりも利回りが悪い(低い)=パフォーマンスが悪い

……と表現されます。

国内株式に投資をする投資信託の場合、主なベンチマークは日経平均株価やTOPIX(東証株価指数)があげられます。パフォーマンスは、運用会社が作成する投資信託の運用レポートなどで確認できることがあります。投資信託を購入する際は、このパフォーマンスも確認しておきましょう。

利回りと騰落率の違い

最後に、利回りと混合しやすい「騰落率(とうらくりつ)」という用語があります。

騰落率とは、投資信託の基準価額が「一定期間内にどれだけ上がったか・下がったか」を表すものです。なお、基準価額とは、投資信託の値段のことで、多くの場合は1万口当たりの値段で表されます。

例えば、基準価額1万円の投資信託が1年後に1万1,000円に値上がりした場合の騰落率は10%になります。

このように利回りだけでなく、ほかの指標を交えて総合的に判断するようにしましょう。

利回りの計算方法

投資初心者にとって、投資信託の利回りを正確に計算するのは大変な作業です。なぜなら収益以外にも、販売手数料、信託報酬、信託財産留保額、税金も考慮しなければいけないからです。そこで、手数料や税金を除いて、簡易的に計算をすると以下のような計算式になります。

利回り(%)=

(譲渡損益+分配金)÷運用年数÷投資金額×100

例えば、元本100万円で投資して、3年後に5万円の分配金を受け取り、110万円で売却した場合、【(譲渡損益10万円+分配金5万円)÷運用年数3年÷投資金額100万円×100】で、利回りは5%となります。

実際に計算しなくても、金融機関によってはウェブサイトに投資信託ごとの利回りが記載されている場合があります(個々の投資信託の利回りは、各証券会社の「利回りランキング」ページなどでご確認ください)。

利回りは、運用するファンドマネージャーの手腕、組み入れている銘柄の投資先の環境など、さまざまな要因に影響を受けるため、一定ではありません。利回りと一緒に、平均収益率やパフォーマンスから現在の成績の良し悪しを読むようにしましょう。

平均利回りとは

利回りは一般的に年利回り(年利)のことを指しますが、厳密には「平均利回り」といいます。

「平均利回り」とは、一定の投資期間において、投資した元本が1年あたり平均でどのくらい収益を上げたかを示すものです。この用語は本来、預貯金や債券など、利息が発生する(利払いがある)金融商品の取引で使われる用語です。

しかし、投資信託は運用次第で収益が決まるため、定期的な利払いがありません。そのため、投資信託で1年の平均的な収益を上げたかを表現するには、「平均収益率」を用いるのが正しいとされています。

平均利回りの見方

多くのウェブサイトなどでは、この投資信託の平均収益率を「平均利回り」と呼んでいます。「投資信託の平均利回り」というワードが出てきたら、「平均収益率」として理解しましょう。

ただし、投資信託の平均利回りは、「リターン」もしくは「トータルリターン(分配金含めた総合利益)」と表記されている場合もあります。利用の際には注意しましょう。

別ウィンドウで「SBI証券」のウェブサイトへ遷移します。

では、個々の投資信託を購入する際に、指標となるような投資信託全般における平均収益率はあるのでしょうか。結論をいうと、ありません。

なぜなら投資信託が国内外にあり、投資対象もさまざまで、さらに売却時期によっても利回りが左右されるため、全体で平均を求めるのが難しいからです。そのため、個々の投資信託で平均収益率を比較しながら検討するのが一般的です。

目標利回りとは

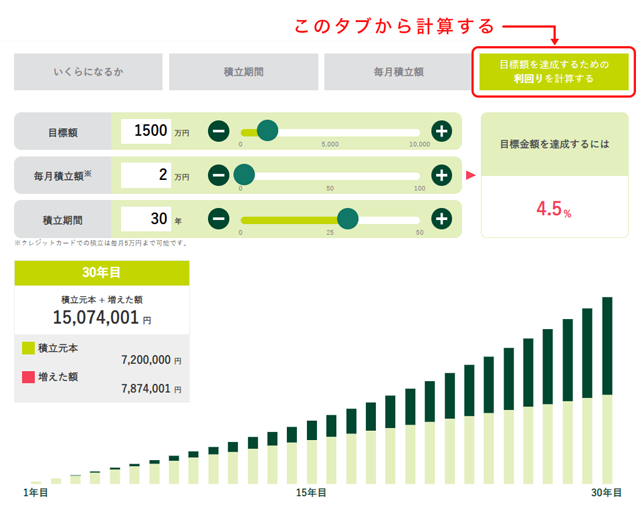

「目標利回り」とは、投資家が自身の目標達成のために逆算して設定する利回りの目標を指します。例えば、35歳の女性が老後のために30年間、毎月2万円ずつ積立投資をするとします。彼女が1,500万円の目標金額を立てた場合、目標利回りはいくらになるかを計算します。

この計算は個人では厳しいので、各金融機関のウェブサイトにあるシミュレーションを使って計算しましょう。

三井住友カード×SBI証券 かんたん投資シミュレーションで計算したところ、35歳女性の目標金額に対する利回りは「4.5%」でした。

この目標利回りに近づくように、投資信託を購入すると良いでしょう。一般的な、目標利回りに対するリスクの考えは以下のようになります。

【目標利回りのリスク一例】

- 3%以下:リスクが低めの安定した運用

- 3%~5%:平均的なリスクの標準運用

- 5%~8%:リスクが高めの積極的な運用

ただなんとなく投資を始めるよりも、このように「なんのために(目的)、いつまでに(期間)、いくら必要なのか(目標金額)」を決めると、どの程度の利回りの投資信託を選べば良いのか判断しやすくなります。

ただし、リスクを低くしたいからと利回りが低いものを集中的に選ぶと収益を上げにくくなります。また、目標利回りが8%以上の場合はリスクが高くなりがちです。リスクを低くしたいなら、目標金額や毎月の積立金額を見直しましょう。トータルで目標利回りに近づけば良いので、投資信託を購入する際は、利回りが高いものと低いものをバランス良く組み合わせるように意識します。

投資信託選びで、利回り以外に見ておくべきポイント

投資信託を選ぶ際には、利回りだけではなく、以下のようなポイントにも注意しておきましょう。

運用方針

投資信託は、運用会社の方針によって運用成績が変化します。基準価額(投資信託の値段)の推移を見ることで、その投資信託の騰落率や利回りが把握できます。運用会社が作成する投資信託の運用レポートなどで、パフォーマンスが良いかどうかもチェックしてみましょう。

また、同じタイプ(投資対象)の投資信託などと比較すれば、その運用会社の方針が優れているかどうかも検討できるでしょう。

販売手数料や信託報酬などのコスト

投資信託は、販売手数料(購入時手数料)や信託報酬(運用管理費用)といったコストがかかります。こうしたコストは投資信託ごとに異なりますが、中長期にわたって投資信託を保有する場合は、運用の成果に大きな影響が出てきます。コストがどのくらいかかるのか、事前に確認しておきましょう。

分配方針

分配金が支払われる頻度や、運用成果からどの程度を分配されるかといった分配方針は、投資信託ごとに定められています。定期的に収入を得たい方向けには、分配金が毎月支払われる投資信託もあります。ただし、分配金は投資信託の資産の中から支払われることになるため、その分、基準価額も低下します。基準価額の動きも合わせて事前に確認しておくことも大切です。

三井住友カードの「クレカ積立」もおすすめ!

投資信託のラインナップは金融機関で異なるため、取引先はじっくり検討して選んだほうが良いでしょう。なかなか検討する時間がないときは、普段使い慣れた金融機関を選ぶのもおすすめです。

例えば、いつも使い慣れているクレジットカードで投資ができれば、安心感もありますよね。三井住友カードが発行するクレジットカード(※1)は、SBI証券の「投信積立サービス」で投資信託の積立買付ができます。

三井住友カード×SBI証券の「三井住友カードつみたて投資」では……

- 少額投資OK!積立額は100円~上限額10万円。

- SBI証券が扱う約2,600本(2024年5月31日(金)現在)の投資信託を対象に、複数の銘柄を取引可能。

- SBI証券が取り扱う投資信託は(インターネットコースの場合)原則ノーロード型で買付手数料が無料!

- クレジットカード決済なので、買付資金を都度口座に入金する手間なし!

- 積立額に応じてVポイントを付与。

クレジットカード決済のメリットはなんといってもポイント!毎月の積立額に応じて、最大6%分(※)のVポイントが付与されるので、よりお得にポイントが貯まります。

貯まったVポイントは、VポイントPayアプリを使用すれば、お店やネットショップなどで1ポイント=1円分でお買い物できます。

1: 銀聯カード、ビジネスカード(除く三井住友ビジネスカード for Owners・三井住友カード ビジネスオーナーズ)、コーポレートカード、デビットカード、プリペイドカード、クレジットモードの機能がないOliveフレキシブルペイ、家族カード、ETC、iD、Vpassログイン時にセディナビIDを利用するカードなどはご利用いただけません。

Vポイント以外の独自ポイントが貯まるカードには、ポイントが付与されません。

対象カードごとの年間カードご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。

条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

2026年5月26日時点。条件や特典内容は予告なく変更または中止となる場合があります。

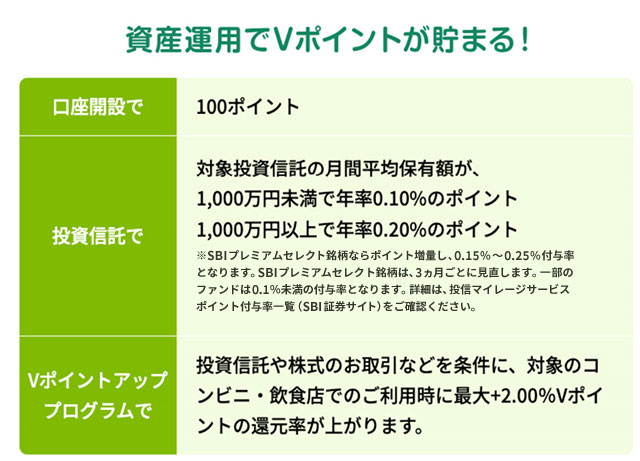

資産運用でポイントが貯まる「Vポイントサービス」も必見

投資に慣れている方には、資産運用でVポイントを貯めて使える「SBI証券Vポイントサービス」もおすすめです。SBI証券Vポイントサービスに登録すると、お取引に応じてVポイントが付与されたり、投資信託の購入にVポイントが使えるようになります。

| 新規口座開設 | Vポイント100ポイント |

|---|---|

| 国内株式移管入庫 | 1回の移管入庫につきVポイント100ポイント 1ヵ月あたりのポイント付与数上限は500ポイントになります(2023年2月入庫分から適用) |

さらに、三井住友カードのウェブサイト経由で、SBI証券の仲介口座を開設された場合、SBI証券で国内株式の現物取引を行うことで、取引手数料の3%相当のVポイントが獲得できます。三井住友カード・三井住友銀行仲介口座以外のポイント付与率は1.10%ですので、仲介口座はポイントがお得に貯まります。

上記表は、サービスの一部を抜粋しております。また、ポイント付与率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

別ウィンドウでSBI証券のウェブサイトにリンクします。

1 Vポイントが貯まるカードで貯めたポイントをVポイント投資で使うためには、Vpassアプリ等でのID連携、「青と黄色のVポイント」へのメインポイント設定、Vポイントカード登録が必要です。

詳細については、以下のページをご確認ください。

Tポイント・Vポイントの統合に伴うお手続きのご案内

別ウィンドウでSBI証券のウェブサイトにリンクします。なお本サービスは、SBI証券が提供しているPontaポイント等が貯まる各種マイレージサービスとの併用はできません。

2 毎月、年率換算で付与します。

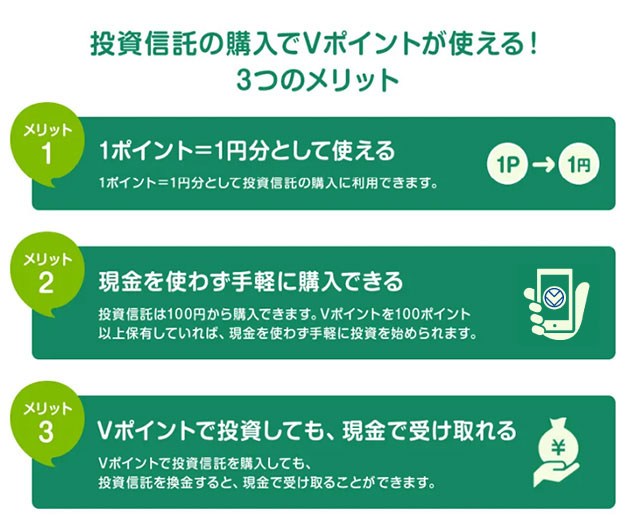

3 Vポイントは、投資信託の金額指定購入にご利用いただけます。債券などの購入にはご利用いただけません。

4 Vポイントは、口数買付における買付はご利用いただけません。

5 クレジットカードで投資信託を積立される際に、Vポイントを利用して購入することはできません。

6 クレジットカードで投資信託の積立をし、貯めたVポイントはVポイント投資にご利用いただけます。

投資信託は利回りだけでなく、リターンとリスクを事前確認

投資にリスクはつきものですが、あまり気にしすぎても資産形成が進みません。

そこで、まずは自分にとって最適なポートフォリオを作りましょう。ポートフォリオとは「金融資産の組み合わせ」のことです。高利回りのものや、低利回りのものを組み合わせて、リターンとリスクのバランスを取るようにポートフォリオを作成し、ポートフォリオに合わせて投資信託の購入も検討しましょう。その際に重要な指標となるのが、自身の目標金額・運用予定年数から導き出した「目標利回り」です。

投資を始めるステップとしては、以下のようになります。

①投資計画・目標利回りを設定

②ポートフォリオを意識しながら、投資信託をバランス良く購入

投資信託を選ぶ際は、利回りだけでなく、平均収益率やパフォーマンス、騰落率、投資対象、コストなど多角的にチェックして、判断することが大切です。投資信託を購入する具体的なイメージはつきましたか?

さらに、三井住友カードのクレジットカード投資であれば、投資信託の購入額にVポイントが付与されるので、よりお得に投資信託を購入できます。資産運用中も取引状況に応じてVポイントが追加される「Vポイントサービス」もあるので、ぜひチェックしてみてくださいね!

「iD」は株式会社NTTドコモの登録商標です。

本記事は、更新日時点での情報です。

----------------------------------------

【投資信託に関するご注意事項】

- 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客さまが実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

【金融商品仲介業務に関するご注意事項】

- 三井住友カード株式会社は、株式会社SBI証券を所属金融商品取引業者とする金融商品仲介業者です。金融商品取引業者とは異なり、直接、顧客の金銭や有価証券の受け入れ等は行わず、顧客口座の保有・管理はすべて金融商品取引業者が行います。また、金融商品仲介業者は所属金融商品取引業者の代理権は有しておりません。

なお、金融商品仲介業務は、三井住友カード株式会社仲介口座を保有されているお客さまを対象としております。 - 金融商品仲介における金融商品等は、金利・為替・株式相場等の変動や、有価証券の発行者の業務または財産の状況の変化等により価格が変動し、損失を生じるおそれがあります。

- お取引の際は、手数料等がかかる場合があります。各商品等への投資に際してご負担いただく手数料等およびリスクは商品ごとに異なりますので、詳細につきましては、SBI証券ウェブサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。

- SBI証券の口座開設料・管理料は無料です。

別ウィンドウでSBI証券のウェブサイトへリンクします。

【金融商品仲介業者】

商号等:三井住友カード株式会社

登録番号:関東財務局長(金仲)第941号

別ウィンドウで「三井住友カード」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

【所属金融商品取引業者】

商号等:株式会社SBI証券 金融商品取引業者、商品先物取引業者

登録番号:関東財務局長(金商)第44号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人資産運用業協会、一般社団法人日本STO協会、日本商品先物取引協会、一般社団法人日本暗号資産等取引業協会

----------------------------------------

保険代理店勤務後、ファイナンシャルプランナーとして独立。子育て世代向けにライフプラン相談、セミナー、執筆などを行っている。経済的理由で進学をあきらめる子をなくしたいとの想いを持ち、活動中。著書に「書けばわかる わが家の家計にピッタリな子育て&教育費のかけ方」その他、マネーサイトなどへの記事執筆多数。

運営サイト:「FPオフィス And Asset」※別ウィンドウで「FPオフィス And Asset」のウェブサイトへ遷移します。

Apple、Appleのロゴ、Apple Pay、は、Apple Inc.の商標です。