投資信託のリスクとメリット・デメリットは?知っておくべきリスクを軽減する方法

20代や30代の方でも、近い将来のために、老後のために始める人が増えている“投資による資産形成”。実は三井住友カードのクレジットカードでも投資ができ、さらにお得にポイントを貯められるって知っていましたか。

SBI証券の「投信積立サービス」では、三井住友カードが発行するクレジットカードで投資信託の積立買付ができます。

将来のために積立投資をしながらポイントを貯めて、普段のお買い物も充実させる。とても魅力的な話ですが、投資未経験であれば“大きな損をしないか”、“知識がないのに始めて大丈夫だろうか”と、不安に感じる方も多いと思います。

そこで今回、投資初心者の方にもわかりやすいように、投資信託のリスク、そしてメリット・デメリットについて詳しく解説します。強みと注意点をきちんと把握して、投資信託デビューに備えましょう!

▼三井住友カードつみたて投資の詳細はこちら

そもそも投資信託とは?

そもそも投資信託(ファンド)とは、どんなものでしょうか。簡単にいえば資産運用をするうえで「投資のプロに運用を任せ、多くの資産に分散投資ができる金融商品」です。

一般的に投資信託には、株式や債券などの資産が複数組み込まれています。投資信託ごとの運用方針に基づき投資する銘柄を選ぶのが、ファンドマネージャーの仕事です。投資家はお好みの投資信託を選んで投資すれば、あとはお任せしてOK。投資信託は、運用結果を受けて毎日値段(基準価額)が変動します。買った時より高い値段で売却できれば利益を得ることができます。

また、SBI証券が提供する「投信積立サービス」の「投信積立」とは、積み立てで投資信託を購入することを指します。毎月一定額の投資信託の買い付けを自動的に行います。最低積立額は100円と、少額から始めることができるため、投資初心者にもおすすめの投資方法です。

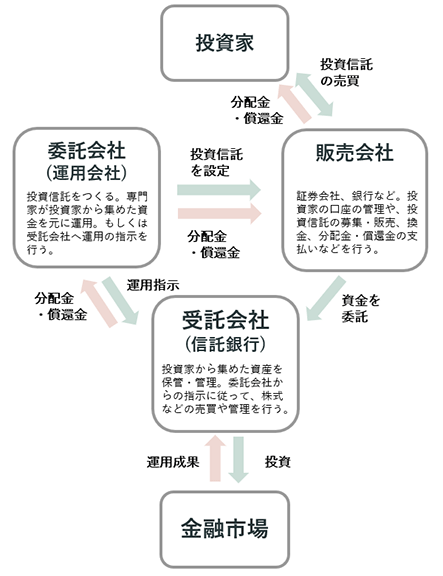

投資信託のしくみ

プロが代わりに運用してくれる投資信託ですが、自分の資金がどのような流れで運用されるのか気になりますよね。

投資信託には、「販売会社」、「委託会社(運用会社)」、「受託会社(信託銀行)」の3機関がかかわります。それぞれの役割と、運用のしくみは以下の図のとおりです。

1)まず「委託会社(運用会社)」が投資信託を設定します。

2)投資信託は、一般に「販売会社」を通じて投資家から資金を集めます。集まった資金は金庫番である「受託会社(信託銀行)」で管理されます。

3)ファンドマネージャーが属する「委託会社(運用会社)」が投資方針にのっとり銘柄を選定し、「受託会社(信託銀行)」に運用指示を出します。

4)「受託会社(信託銀行)」は運用指示に準じて、金融市場で株式や債券などを売買します。

5)決算時に投資信託ごとの運用方針に基づき、投資家に分配金が支払われます(分配金は必ず出るわけではありません)。

投資信託の魅力!5つのメリットとは?

投資信託は、投資初心者にとって多くのメリットがあるといわれています。どのような点で、メリットを感じられるのか解説していきます。

専門家が運用してくれる

株式投資の場合、どの銘柄に投資すべきか、経験のある人でも悩んでしまうものです。右も左もわからない投資初心者にとっては、投資はハードルが高く感じてしまいます。

しかし投資信託では自分の代わりに、ファンドマネージャーが複数の銘柄を選び運用してくれます。もちろん株式や債券などは価格が変動するものなので“絶対損をしない”という保証はありませんが、少額から投資でき、複数の銘柄に分散投資されることは安心材料になります。投資家本人は、気になった投資信託を選べばあとはお任せ!できるので、投資を始めるハードルが下がるのではないでしょうか。

運用期間中は、月次レポートや運用報告書などで運用実績を確認できるので、ニュースなどで見聞きする世の中の動きを思い出しながら、運用実績を読んでみましょう。そうすると投資の知識を徐々につけられます。

分散投資でリスクの軽減が可能

せっかく運用をして資産を増やそうとしているのだから、リスクは少しでも回避したいところ。例えばある企業の株式にだけ集中して投資すると、その投資先が破綻してしまった時、株式の価値がほぼゼロになり、投資家も大きな痛手を負います。これこそ投資のリスク。そこでリスクを回避するためには「分散投資」が良いとされています。

株式や債券などの投資対象は多種多様で、銘柄ごとの要因で常に変動をしています。リスクを抑えるためには、できるだけ「資産・銘柄の分散」を意識し異なる値動きのものを組み合わせるのが理想です。また、外国の株式や債券などに投資をすることもできます。より分散効果を高めるためには「国や地域の分散」をして購入すると良いというわけです。しかし個人の取引で、複数の銘柄を購入するには、知識も資金も必要になりますよね。投資信託は、日本だけでなく外国の銘柄も多くあるため投資先を銘柄・地域ともに広く分散することができます。

さらに積立投資であれば、時期をずらして購入するので、「時間の分散」も叶います。積立投資は毎月一定額で買い付けるので、価格が高い時期には少なく、価格が低い時期には多くの口数を買うことができます。このように定期的に定額で購入する方法を「ドル・コスト平均法」といい、長い目で見ると平均的な投資額を下げることが期待できるのです。

特に「投信積立」は分散投資によるリスク軽減効果を高めることができるという点は大きなメリットといえるでしょう。

少額から運用可能

投資信託の取引単位は「口(くち)」で表記され、原則、基準価額は1万口あたりの金額で算出されます。株式は通常100株ごとに購入するため、1株1,000円だと10万円の資金が必要ですが、投資信託は1万口あたり1万円前後のものが多いので、20代や30代でも資金を捻出しやすく感じられるでしょう。金融機関によっては、最低購入金額を100円とするところもあるため、金融機関選びの際は事前にリサーチをしておきましょう。

また、多くの金融機関では「投信積立」を取り扱っています。積立で投資信託を購入できるので、無理のない範囲で始められる点はメリットといえます。生活に余裕ができたら、預貯金とのバランスを考えながら投資額を増やしていくと良いでしょう。

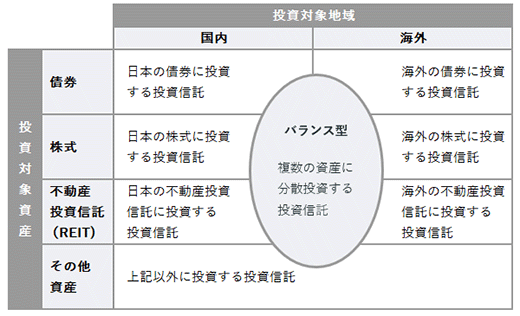

種類が豊富

投資対象によって投資信託は以下のように分類できます。

株式だけ、債券だけというようないずれかの資産にフォーカスした投資信託や、株式や債券、不動産など複数の資産を組み入れる「バランス型」など多種多様です。海外の株式の中には、個人では直接購入できない、もしくは情報が少ない地域の銘柄もあります。最初は投資知識がなくとも、投資先の種類が豊富であれば、だんだんと見識が広がっていくでしょう。

高い透明性がある

投資信託の取引価格である「基準価額」は毎営業日公表されています。取引している金融機関のウェブサイトや、新聞などでも確認できます。

また、投資信託は、金融商品取引法によって監査法人などによる監査を受けるよう義務付けられています。監査報告書は、各投資信託の請求目論見書で確認できます。こういった点から透明性の高い金融商品といえるため、投資初心者の人も安心して始められそうです。

投資信託のデメリットは?リスクとコストを知っておこう

投資初心者にとっては良いこと尽くしのように見える投資信託ですが、実際に始める前にはきちんとデメリットを確認したほうが良いでしょう。

元本保証がない

投資のリスクは、「値動きの大きさ」にあります。市場の動向はさまざまな要因によって変わるため、投資信託の基準価額もそれらの影響を受けます。運用成績次第で利益が得られることもあれば、購入したときよりも値下がりしてマイナスになる「元本割れ」の可能性もあることを念頭に置いておきましょう。

しかし積立投資は、長期間運用を続けることで、値動きを味方につけることができます(「ドル・コスト平均法」)。分散投資を心がけ、無理のない範囲の金額で投資を行うよう心がけましょう。

コスト(手数料)がかかる

投資信託の運用には複数の機関がかかわるため、投資家はいくつか手数料を負担しなければいけません。また、投資信託で得た利益は課税対象のため税金の取り扱いについても知っておきましょう。

- 購入時手数料:投資信託を購入する時に支払う手数料です。投資額の何パーセントと率で表示され、投資信託ごとにその上限が定められているため、販売をする金融機関はその範囲で手数料を決めています。なかには「ノーロード型」という購入時手数料がかからない商品もあります。

- 信託報酬(運用管理費用):投資信託の運用・管理を行うための費用です。投資信託ごとに年率0.1~3%などと異なります。投資信託を保有期間中、純資産総額に対して計算されその365分の1が日々少しずつ運用資産から差し引かれます。毎日公表される基準価額はこの信託報酬を差し引いたあとの価額です。

- 信託財産留保額: 投資信託を解約した際に発生する手数料で売却代金から0.1%~1%程度が差し引かれます。投資信託ごとに定められており掛からない投資信託が大半です。

投資で節税をするのであれば、各種税制優遇制度を利用すると良いでしょう。

年間の投資上限額が設けられますが、NISAなどの税制優遇制度を利用すると利益を非課税で受け取ることができます。払い出しできる期間に制限がないため、急に、まとまったお金が必要になった場合でも、概ね1週間程度で換金(解約)ができます。

また、老後資金をつくるために、加入者が掛け金を拠出して、投資信託などの金融商品を運用するiDeCo(個人型確定拠出年金)という税制優遇制度もあります。利用すると掛け金を全額、所得控除できますが、積み立てた掛け金は60歳を迎えるまで引き出すことはできません。資産形成の目的が「老後資金」と明確に決まっている人におすすめです。

株のような売買ができない

投資で得られる利益の1つに、購入金額と売却金額の差額による「譲渡益」があります。市場に上場されている株式の場合、刻一刻と時価額が変化するため、譲渡益を見込んで常に取引をしている投資家もいます。

一方で、投資信託は複数の銘柄を組み入れているため、個々の時価評価をもとに、1日に1つの基準価額が算出、公表されます。そして、売買取引は当日の基準価額を公表する前に締め切られる「ブラインド方式」を採用しているため、株式のようにタイムリーな売買取引には向いていません。

投資初心者がタイムリーな取引に参加することは、あまりないと思いますが、購入時の価格がわからないのは気になるところかもしれません。

意外と簡単!投資信託の始め方

ではどのように投資信託を始めれば良いのでしょうか。SBI証券の口座を開設する方法を解説します。

(1)口座開設

こちらのページ(https://www.smbc-card.com/mem/for_sbi/index.jsp)より、「SBI証券の口座開設をする」をタップし、SBI証券の口座を開設します。手順は以下のとおりです。

- 口座開設申し込みについて

1)メールアドレスを登録し、送信された認証コードを入力します。

2)氏名・住所などの情報を入力します。

3)各種規約などを確認して、同意します。

4)口座開設方法を「ネットで口座開設」もしくは「郵送で口座開設」どちらか選びます。

5)口座開設申し込みが完了しました。

- ネットで口座開設をする場合

1)口座開設申込時に発行された、ユーザーネームとログインパスワードでログインします。

2)マイナンバーカードもしくは、通知カードと本人確認書類(運転免許証やパスポートなど)をデータで提出します。

- 郵送で口座開設をする場合

1)口座開設の手続きに必要な書類が、SBI証券から普通郵便で届きます。

2)必要事項を記入し、マイナンバーカードなど必要な書類のコピーを添付のうえ、書類を返送します。

提出書類の審査が完了したら、ユーザーネーム、ログインパスワード、取引パスワードが記載された郵送物が登録住所に送られます。「メールで受け取る」を選択した方は、取引パスワード設定ページへのURLが登録したメールアドレス宛に届きます。アクセス後初期設定すると、取引を開始できます。

- 口座の種類について

口座の種類には「特定口座」と「一般口座」があります。「特定口座(源泉徴収あり)」は、金融機関が税金を計算・徴収してくれ、自分で確定申告をする必要がありません。

「特定口座(源泉徴収なし)」や「一般口座」の場合は、原則、確定申告が必要です。源泉徴収ありの特定口座を開設しておけば、確定申告をする手間が省けるので、初心者にはおすすめです。

クレジットカードで投資信託が買える「投信積立サービス」とは

近年聞くようになった「クレカ積立」。SBI証券の「投信積立サービス」でも、三井住友カードが発行するクレジットカード(※1)を利用して、投資信託の積立買付ができます。

毎月の積立額は100円から上限額10万円まで設定できるので、投資初心者でも少額から無理なく投資を始められます。SBI証券が扱う投資信託は(インターネットコースの場合)すべてノーロード(購入手数料が無料)のため、長期運用に向けてコストを抑えることができます。また、従来は買い付け資金として、現金を預かり金用の口座から証券用の口座に都度移さなければいけなかった手間が、クレジットカード決済によって省けるため、運用も楽になります。

クレジットカード決済のメリットはなんといってもポイント!毎月の積立額に応じて、最大6%分(※)のVポイントが付与されるので、よりお得にポイントが貯まります。

貯まったVポイントは、VポイントPayアプリを使用すれば、お店やネットショップなどで1ポイント=1円分でお買い物できます。

1: 銀聯カード、ビジネスカード(除く三井住友ビジネスカード for Owners・三井住友カード ビジネスオーナーズ)、コーポレートカード、デビットカード、プリペイドカード、クレジットモードの機能がないOliveフレキシブルペイ、家族カード、ETC、iD、Vpassログイン時にセディナビIDを利用するカードなどはご利用いただけません。

Vポイント以外の独自ポイントが貯まるカードには、ポイントが付与されません。

対象カードごとの年間カードご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。

条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

2026年5月26日時点。条件や特典内容は予告なく変更または中止となる場合があります。

- 資産運用でポイントが貯まる「Vポイントサービス」も必見

投資に慣れている方には、資産運用でVポイントを貯めて使える「SBI証券Vポイントサービス」もおすすめです。SBI証券Vポイントサービスに登録すると、お取引に応じてVポイントが付与されたり、投資信託の購入にVポイントが使えるようになります。

詳細は「SBI証券Vポイントサービス」をご確認ください

(2)選んだ商品を購入する

口座開設が完了したら、投資信託を選んで購入します。

株式や債券などの投資対象は何か、どのような運用をしてくれるかなどの確認や、購入時手数料、信託報酬、信託財産留保額の手数料は各商品の投資信託説明書(目論見書)で確認しましょう。

(3)分配金の受領

投資信託を購入後、決算日を迎えると投資信託によっては分配金が支払われます。また販売会社からは、運用実績を記した運用報告書が交付されるので、目を通しましょう。

(4)換金(解約)

長期運用による資産形成がおすすめですが、投資信託は原則いつでも換金(解約)できます。

まとめ

実店舗でもキャッシュレス決済が進み、クレジットカードの出番が増えています。水道光熱費などの固定費、スマホ決済と連動させればコンビニの少額のお買い物や、電車やバスの運賃も支払いできます。

日常生活での支払いがクレジットカードにほぼまとまるのであれば、投資も同じようにまとめられたら便利ですし、ポイントも貯まりやすくなります。また投資初心者なら新しい金融機関をリサーチするのはちょっと大変。それなら使い慣れたクレジットカードを通じて投資を始めるというのも、選択肢としてアリかもしれません。

投資初心者にとってはメリットが多い投資信託ですが、運用のコストとなる手数料には注意を払ったほうが良さそうです。特に販売手数料は金融機関によって異なるので、入念なリサーチを忘れずに。

投資にリスクはつきものですが、NISAなどの税制優遇制度やポイント還元などを利用すれば、より効率的な資産運用ができます。ぜひこの機会にチャレンジしてみてくださいね。

▼三井住友カードつみたて投資の詳細はこちら

「iD」は株式会社NTTドコモの登録商標です。

本記事は、更新日時点での情報です。

【投資信託に関するご注意事項】

- 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客さまが実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

【金融商品仲介業務に関するご注意事項】

- 三井住友カード株式会社は、株式会社SBI証券を所属金融商品取引業者とする金融商品仲介業者です。金融商品取引業者とは異なり、直接、顧客の金銭や有価証券の受け入れ等は行わず、顧客口座の保有・管理はすべて金融商品取引業者が行います。また、金融商品仲介業者は所属金融商品取引業者の代理権は有しておりません。

なお、金融商品仲介業務は、三井住友カード株式会社仲介口座を保有されているお客さまを対象としております。 - 金融商品仲介における金融商品等は、金利・為替・株式相場等の変動や、有価証券の発行者の業務または財産の状況の変化等により価格が変動し、損失を生じるおそれがあります。

- お取引の際は、手数料等がかかる場合があります。各商品等への投資に際してご負担いただく手数料等およびリスクは商品ごとに異なりますので、詳細につきましては、SBI証券ウェブサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。

- SBI証券の口座開設料・管理料は無料です。

別ウィンドウでSBI証券のウェブサイトへリンクします。

【金融商品仲介業者】

商号等:三井住友カード株式会社

登録番号:関東財務局長(金仲)第941号

【所属金融商品取引業者】

商号等:株式会社SBI証券 金融商品取引業者、商品先物取引業者

登録番号:関東財務局長(金商)第44号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人資産運用業協会、一般社団法人日本STO協会、日本商品先物取引協会、一般社団法人日本暗号資産等取引業協会

fpフェアリンク株式会社 代表取締役。ファイナンシャルプランナーCFP®。1級ファイナンシャルプランニング技能士。元銀行員。結婚・妊活後、専業主婦の期間を経て2008年より独立系FPとして活動を始める。家計管理、資産運用、生命保険、住宅ローン、相続などライフプラン全般について多方面からサポートできるのが強み。西日本新聞マネー情報紙“オーエン”にマンガになって登場するほか、講演、トークショー、執筆など幅広く従事。

fpフェアリンク 公式サイトfpフェアリンク Twitter

Apple、Appleのロゴ、Apple Pay、は、Apple Inc.の商標です。