投資信託とは?仕組みや種類、手数料・分配金についてなどの基本をわかりやすく解説

就職、昇進、独立、結婚、出産、介護など、人生における節目はライフスタイルが変わるタイミングです。生活の変化に伴い、今後のライフプランを見直したときに出てくるのがお金の問題。老後とまではいかなくとも、10年、20年先の将来に向けて資産をつくっておくと安心です。

コツコツ倹約に努めて貯蓄する方法もありますが、最近では「投資」による資産形成を選択する人も増えています。今年こそ投資にチャレンジしたい人は、使い慣れたクレジットカードで「投資信託」を始めてみませんか?

三井住友カードのクレジットカードで、SBI証券の投資信託を積立することができます。資産運用で貯まるお得なポイントサービスは要チェックです。

▼詳細はこちらをご確認ください

そもそも「投資信託」とはどういうものなのか、投資信託の基礎知識や始め方など、初心者にもわかりやすく詳しく解説していきます。

INDEX

投資信託とは?

ここでいう「投資」とは、企業を応援したり利益を見込んだりしてお金を出し、株式などの資産を購入することを指します。資産には企業が発行する株式、国や地方公共団体、企業が発行する債券が代表格で、ほかにも不動産や金などもあります。それらを組み合わせた金融商品として注目されているのが「投資信託(ファンド)」です。

投資信託のしくみ

個人で投資・運用する株式などとは異なり、投資信託は運用の専門家であるファンドマネージャーが、集まった資金をもとに、株式や債券などで代わりに運用してくれる金融商品です。1つの投資信託に複数の資産が含まれているため、投資信託を1つ購入するだけで、複数の投資先へ投資ができます。

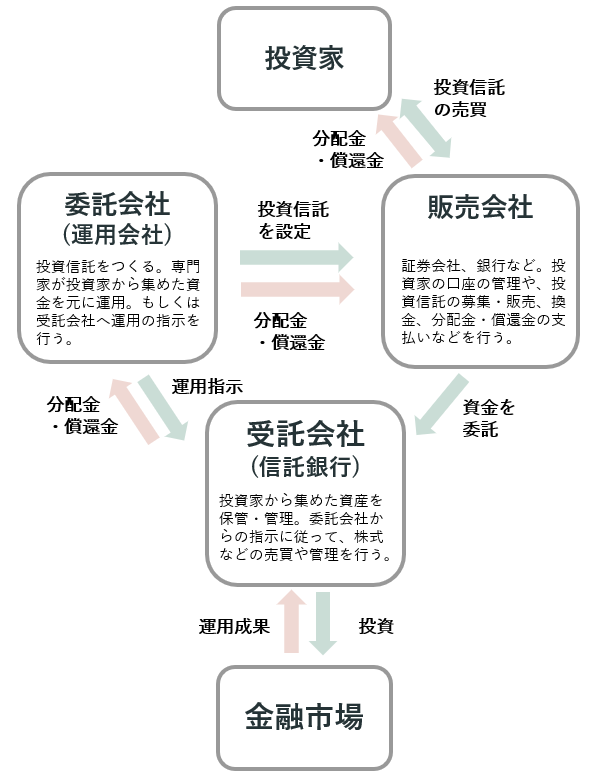

ファンドマネージャーへの運用依頼は、個別に行うわけではありません。投資信託には、「販売会社」、「委託会社(運用会社)」、「受託会社(信託銀行)」の3機関がかかわります。それぞれの役割と、運用のしくみは以下の図のとおりです。

証券会社や銀行、信用金庫などの「販売会社」は、投資家に「委託会社(運用会社)」が設定した投資信託を販売し、運用資金を募ります。集めた資金は資産管理を担当する「受託会社(信託銀行)」で管理されます。運用計画を練るのは、ファンドマネージャーが属する「委託会社」の仕事です。「委託会社(運用会社)」の運用指示に準じて、「受託会社(信託銀行)」が金融市場で金融商品を売買します。決算時には、投資信託ごとの運用方針に基づき分配金が支払われるタイプもあります。また投資信託は一般的に、必要に応じていつでも払い出すことが可能です。

投資信託は投資初心者にもおすすめ

投資信託は、銘柄選定をすべてプロにおまかせできるので、投資初心者におすすめの金融商品といえます。まずは気になった投資信託の銘柄を選びさえすればOK!事前に企業分析をするなど細かく勉強しなくても、すぐに投資をスタートできます。

投資信託のリスクは?

投資信託は利益を見込んで資金を投じますが、必ずしも利益を得られるわけではありません。株式の「株価」にあたる投資信託の「基準価額」は日々変動します。

市場の動向はさまざまな要因によって変わるため、利益が得られることもあれば、マイナスになる「元本割れ」の可能性もあることを念頭に置いておきましょう。投資信託の主なリスクはこちらです。

- 価格変動リスク:政治・経済情勢、企業の業績などの影響を受けて、株式の価格が変動します。

- 為替変動リスク:外国の株式や債券は、為替レートの影響で価格変動します。一般的に円高であれば基準価額のマイナス要因に、円安ならプラス要因になります。

- 信用リスク:債券や株式の発行元である国や企業が、財政難や経営不振などにより、有価証券の価格が下落すること。償還金や利息の支払いができなくなる可能性です。

- 金利変動リスク:金利の変動によって債券の市場価格が変動する可能性です。金利が上がると債券価格は下がり、金利が下がると債券の価格は上がります。

投資信託の分配金とは?

投資信託は決算期ごとに、分配方針に基づき分配金が支払われます。投資信託の分配金には、「普通分配金」と「特別分配金(元本払戻金)」の2種類があります。

- 普通分配金:一般的に「分配金」と呼ばれるものです。運用の結果、決算時の基準価額が元本(個別元本)を上回った際、収益の一部(または全部)が投資家に還元されます。利益としてカウントされるため、課税対象です。

- 特別分配金(元本払戻金):決算時の基準価額が元本(個別元本)を下回り、利益が出ていない場合でも分配金は支払われます。その理由は、毎日多くの投資家が投資信託を買い付けるため、購入時の基準価額が人ごとに異なるからです。ひとりずつ利益を計算し分配金を支払うというのは物理的に難しいため、投資信託の分配金は、利益が出ている人も出ていない人も投資額(保有する口数)に応じて一律に支払われます。このように増えていないのに支払われる分配金は特別分配金として払い戻しされているだけで、元本払戻金ともいいます。利益ではないため、課税の対象とはなりません。

投資信託には、分配金を定期的に出しているものもあれば、分配金がほとんど出ていない(あるいは全く出してない)ものもあります。資産を増やしていくことを目的にしているのなら、後者のように分配金があまりでないほうがその資金も運用し続けられるため複利効果が高まります。

投資信託の種類

投資信託は、投資対象地域や投資対象資産、運用方針などによってさまざまな種類に分類されます。ここでは、主な投資信託の分類方法、および種類について紹介します。

投資対象地域による分類

日本国内の株式や債券で運用されている投資信託、海外株式や債券で運用する投資信託などがあります。また海外(外国)投資信託のうち、欧米を中心とした先進国に投資しているものや、インドやブラジルなどの新興国に投資しているタイプ、全世界にまんべんなく投資する全世界タイプなどもあります。

投資対象資産による分類

投資信託がどのような資産に投資しているかで分類する方法もあります。

「株式」や「債券」、不動産に投資をする「REIT(リート)」、金や原油といった商品に投資をする「コモディティ」などがあり、それぞれリスクや値動きの特徴が異なります。

運用方針による分類

投資信託が「インデックス型」か、「アクティブ型」かといった運用方針でも分類できます。インデックス投資とは、日経平均株価やTOPIX(東証株価指数)といった指数に連動した運用成果を目指す運用手法。アクティブ投資とは、指数を上回る運用成果を目指す投資手法です。

一般的に、インデックス運用よりもアクティブ運用のほうがリスク・リターンは大きく、信託報酬が高い傾向があります。ただし、どちらに優劣があるわけではないため、過去の実績なども確認しながら、自分に合ったものを選ぶことが大切です。

投資信託のメリット

株式や債券などの個別銘柄に投資する方法もあるなか、投資信託を選ぶメリットはどこにあるのでしょうか。代表的な4つのメリットをご紹介します。

専門家が運用してくれる

どの銘柄に投資するかは、経験のある人でも悩んでしまうものです。投資信託はファンドマネージャーが代わりに運用してくれるので、投資初心者でも始めやすいという大きなメリットがあります。運用期間中は、月次の運用レポートや運用報告書などで運用実績を確認できます。

少額から運用可能

複数の金融商品が組み込まれている投資信託の取引単位は「口(くち)」で、多くの場合基準価額は1万口当たりの金額で表記されています。株式は100株ごとに購入するため、1株1,000円だと10万円の資金が必要ですが、投資信託は最低購入金額を100円とするところもあるなど、少額から投資できるメリットがあります。

また、多くの金融機関では毎月一定額ずつ投資信託を購入できる「投信積立」を取り扱っているので、自身のライフプランに応じて予算を立て、資産形成ができます。

分散投資ができる

1つの銘柄に集中して投資した場合、良くも悪くも投資資金は個別要因が影響します。仮にA社株に投資し、その後、A社の業績が悪くなり破綻してしまったという場合は、株式の価値はほぼゼロになり大きな損失を負います。投資にはリスクがつきものですが、できたら回避したいところ。投資先を分散させる「分散投資」は、そのリスクを軽減する方法としておすすめです。しかし個人の取引で、複数の銘柄を購入するには、知識も資金も必要になります。

そういう意味で、投資信託は、複数の銘柄に投資するものなので、必然的に投資先が分散されます。さらに投信積立を行うと、購入時期も機械的にずらせるため「時間の分散」が叶います。リスクをできるだけ回避したい人にとっては、大きなメリットといえるでしょう。

種類が豊富

投資信託に組み込まれている資産は、国内外の株式、債券、不動産、金など多種多様です。なかには、個人では直接購入できない、もしくは情報が少ない外国の銘柄を投資対象とした商品もあります。

投資信託のデメリット

良いことづくしのように見える投資信託ですが、もちろん注意しなければいけない点もあります。

元本保証がない

投資全般にいえることですが、「元本保証がない」点はデメリットです。投信積立による長期運用や分散投資など、損失リスクを抑える方法はありますが、必ず損をしないわけではありません。大きな利益を求めて自己資産の大半を投じるのではなく、将来のライフプランや直近の生活資金を踏まえて、無理のない範囲で投資を行いましょう。

コスト(手数料)がかかる

投資信託は、手数料を負担しなければいけません。手数料の種類は3つあります。

- 購入時手数料:投資信託を購入する度に支払う手数料で、率で表示されます。なかには「ノーロード型」という購入時手数料がかからない商品もあります。

- 信託報酬(運用管理費用):投資信託の運用・管理を行うための費用です。投資信託の保有期間中、純資産総額に対して計算されその365分の1が日々少しずつ運用資産から差し引かれます。

- 信託財産留保額:投資信託を解約した際に発生する手数料で、例えば0.1%などと率で示されています。解約時に換金代金から差し引かれます。

株のような売買ができない

投資で得られる利益の1つに、購入金額と売却金額の差額による「譲渡益」があります。市場に上場されている株式の場合、刻一刻と評価額が変化するため、譲渡益を見込んで常に取引をしている投資家もいます。

一方で、投資信託は複数の金融商品を組み入れているため、個々の時価評価をもとに、1日に1つの基準価額が算出、公表されます。そして、売買取引は当日の基準価額を公表する前に締め切られるため、株式のようにタイムリーな売買取引には向いていません。短期的に利益を得たい人は別の投資方法を選んだほうが良いでしょう。

投資信託の始め方

投資信託の基礎知識を手に入れたら、実際に投資信託を始めてみましょう!口座開設から実際に取引をするまでの流れを解説します。

(1)口座開設

投資信託を購入するには、投資信託を扱っている金融機関の窓口で専用の口座を開設します(オンライン証券口座の場合はインターネットで手続きができます)。預金口座のように通帳は発行されません。

- クレジットカードで投資信託が買える「投信積立サービス」とは

投資信託をいざ始めよう!としたとき、どの金融機関で口座開設しようか悩んでしまいますよね。では、クレジットカードで購入でき、ポイント付与されるお得な投資信託サービスがあるとしたらいかがでしょうか。

SBI証券の「投信積立サービス」において、三井住友カードが発行するクレジットカード(※)で、毎月100円から投資信託を積立できます(毎月上限額10万円)。SBI証券はネット証券のため、オンラインで口座開設ができます。窓口に並ぶことなく、おうちで好きなときに、しかも簡単に手続きができます。

- 銀聯カード、ビジネスカード(除く三井住友ビジネスカード for Owners・三井住友カード ビジネスオーナーズ)、コーポレートカード、デビットカード、プリペイドカード、クレジットモードの機能がないOliveフレキシブルペイ、家族カード、ETC、iD、Vpassログイン時にセディナビIDを利用するカードなどはご利用いただけません。

▼詳細はこちらをご確認ください

クレカで資産運用できて、Vポイントも貯まる!「三井住友カードつみたて投資」

(2)選んだ商品を購入する

口座開設が完了したら、投資信託を選んで購入します。株式や債券などの投資対象は何か、どのような運用をしてくれるかなどの確認や、購入時手数料、信託報酬、信託財産留保額の手数料は各商品の投資信託説明書(目論見書)で確認しましょう。

(3)分配金の受領

投資信託を購入後、決算日を迎えると投資信託によっては分配金が支払われます。また販売会社からは、運用実績を記した運用報告書が交付されるので、目を通しましょう。

(4)換金(解約)

長期運用による資産形成がおすすめですが、投資信託は原則いつでも換金(解約)できます。

投資信託の始め方について、詳しくは以下の記事をご覧ください。

まとめ

プロの人に運用をおまかせできる投資信託であれば、投資初心者でもすぐに始められそうですね。リスクはつきものですが、NISAなどの税制優遇制度やポイント還元などを利用すれば、より効率的な資産運用ができます。

三井住友カードをお持ちの方は、SBI証券の口座を開設すれば、「三井住友カード つみたて投資」がご利用いただけます。ぜひ試してみてくださいね。

- 「iD」は株式会社NTTドコモの登録商標です。

- 本記事は、公開日時点での情報です。

▼三井住友カード つみたて投資の詳細はこちら

【投資信託に関するご注意事項】

- 投資信託のお取引にあたっては、所定の手数料等がかかります(申込手数料は基準価額に対して最大3.85%(税込)、信託報酬は純資産総額に対して最大年率3.41%程度(税込)、信託財産留保額は買付時の基準価額に対して最大0.6%、換金時の基準価額に対して最大0.75%(非課税)。また、運用成績に応じた成功報酬やその他の費用を間接的にご負担いただく場合があります)。

- ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- 外貨建MMFの購入にあたっては、ご負担いただく手数料はございませんが、購入に伴う為替取引には所定の為替手数料がかかります。

- 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより損失が生じるおそれがあります。

- 「毎月分配型」の投資信託については、お取引の前に必ず「毎月分配型投信の収益分配金およびNISAでのご注意事項、ならびに通貨選択型投信に関するご注意事項」の内容をご確認いただきますようお願いいたします。

- ご投資にあたっては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示又は目論見書(目論見書補完書面)等をご確認ください。

【金融商品仲介業務に関するご注意事項】

- 三井住友カード株式会社は、株式会社SBI証券を所属金融商品取引業者とする金融商品仲介業者です。金融商品取引業者とは異なり、直接、顧客の金銭や有価証券の受け入れなどは行わず、顧客口座の保有・管理はすべて金融商品取引業者が行います。また、金融商品仲介業者は金融商品取引業者の代理権は有しておりません。

なお、三井住友カード株式会社以外の仲介によりSBI証券の証券口座を開設したお客さまを対象とするものではございません。 - 金融商品仲介における金融商品などは、金利・為替・株式相場などの変動や、有価証券の発行者の業務または財産の状況の変化などにより価格が変動し、損失を生じるおそれがあります。

- お取引の際は、手数料などがかかる場合があります。各商品などへの投資に際してご負担いただく手数料などおよびリスクは商品ごとに異なりますので、詳細につきましては、SBI証券ウェブサイトの当該商品などのページ、金融商品取引法等に係る表示または契約締結前交付書面などをご確認ください。

- SBI証券の口座開設料・管理料は無料です。

- 別ウィンドウでSBI証券のウェブサイトへリンクします。

【金融商品仲介業者】

商号等:三井住友カード株式会社

登録番号:関東財務局長(金仲)第941号

【所属金融商品取引業者】

商号等:株式会社SBI証券 金融商品取引業者、商品先物取引業者

登録番号:関東財務局長(金商)第44号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会

この記事が気に入ったら

いいね!

Share

監修:ファイナンシャルプランナー

白浜 仁子

fpフェアリンク株式会社 代表取締役。ファイナンシャルプランナーCFP®。1級ファイナンシャルプランニング技能士。元銀行員。結婚・妊活後、専業主婦の期間を経て2008年より独立系FPとして活動を始める。家計管理、資産運用、生命保険、住宅ローン、相続などライフプラン全般について多方面からサポートできるのが強み。西日本新聞マネー情報紙“オーエン”にマンガになって登場するほか、講演、トークショー、執筆など幅広く従事。