クレジットカードのポイントで投資をする方法やメリット・デメリットを解説

2024.08.13

クレジットカードのポイントで投資をする方法やメリット・デメリットを解説

クレジットカードのポイントで投資をする方法やメリット・デメリットを解説

2024.08.13

クレジットカード決済で貯まるポイントを使って投資をする、「ポイント投資」というサービスが広まっています。ポイント投資とは、どのようなしくみの投資なのでしょうか。

ここでは、投資初心者向けともいわれるポイント投資のメリットや注意点などについて、分かりやすく解説します。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

「ポイント投資」とは、ポイントを使って投資できるサービス

ポイント投資とは、ショッピングなどをするときに貯まるポイントを、株式や投資信託、FXなどの金融商品と交換して投資することを指します。ポイントを使って誰でも手軽に投資ができるサービスといえば、分かりやすいのではないでしょうか。

「投資」と聞くとハードルが高いと感じる人もいるでしょう。しかし、貯まった手持ちのポイントを使って簡単にできるポイント投資は、誰でも今すぐに始められる初心者向けの投資サービスだといえます。

ポイント投資の投資タイプは何がある?

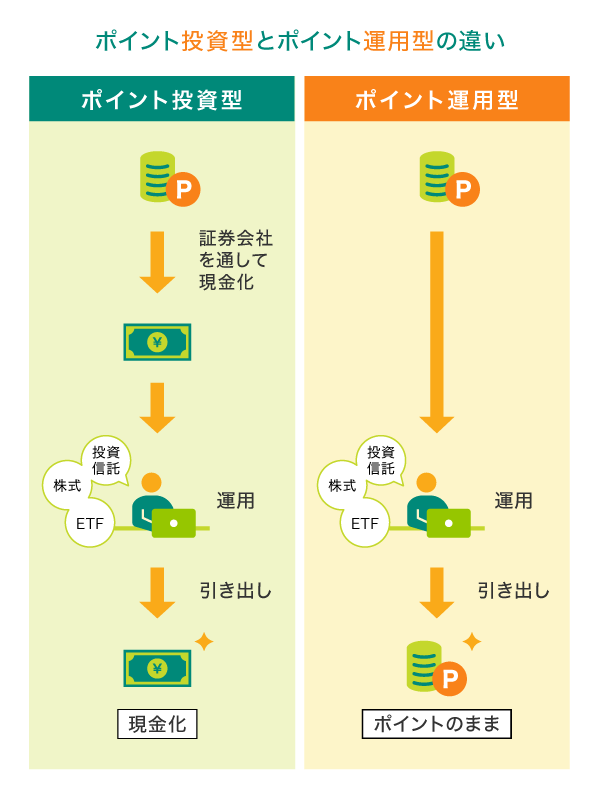

ポイント投資の投資タイプには、「ポイント投資型」と「ポイント運用型」のおもに2種類があります。

ポイント投資型は、手持ちのポイントを、証券会社を通していったん現金化し、株や投資信託を売買して運用していく投資方法です。これに対し、ポイント運用型はポイントのまま運用する投資方法です。後者は面倒な手続きが簡略化されていて、より手軽さが増しています。

ポイント投資には、どのような特徴があるのでしょうか。具体的なメリット・デメリットを詳しく解説していきます。

ポイント投資のメリット

ポイント投資を行うことで、以下のようなメリットが得られます。

最低1ポイントから投資を始められる

最低1ポイントからでも投資を始められる点は、ポイント投資の大きなメリットです。少額投資が可能なので、リターンは少ないものの、リスクも最小限に抑えることができます。

現金を使わず手軽に投資ができる

ポイント投資は現金を使わず、元々ショッピングなどで貯まったポイントを利用します。「0円投資」と呼ばれ、たとえポイントを失ったとしても、貯金などを注ぎ込むのに比べてダメージは少ないという点も、ポイント投資のメリットです。

NISAに対応している場合は非課税

ポイント投資では、「NISA(ニーサ)」で株式や投資信託の買付ができます。NISAで保有する株式や投資信託の利益には通常に約20%の税金がかかるため、手取りは利益の約80%です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

配当金がある

ポイント投資で買った株式や投資信託も、運用がうまくいけば配当金や分配金をもらうことができます。その配当金や分配金を元手にして、徐々に投資の額を増やすことも可能です。

ポイントで投資しても現金で受け取れる

ポイント投資で購入した投資信託を売却した場合、現金で受け取ることができます。投資信託から分配金を受け取るときも同様で、現金での受け取りができます。ポイント投資で購入した投資信託を売却した代金を株式投資の資金として利用することも可能です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

ポイント投資のデメリット

ポイント投資を行うことで沢山のメリットが生じますが、デメリットについても確認しておきましょう。

元本割れのリスクがある

ポイント投資も投資の一種であることには変わりないため、当然ながら金融商品の価格が投資金額を下回る、元本割れ(損失)のリスクがあります。「0円投資」とはいっても、1ポイント=1円の価値があり、元本割れすればそれだけの現金を失ったのと同等です。無理にポイントを貯めて投資に費やすといった行為には注意しましょう。

利益に対する手数料の割合が高くなるケースもある

ポイント投資は、取引手数料や運用報酬などの費用がかかることがあります。そのため、ポイント投資によって得た利益が少額であった場合、利益に対する手数料の割合が高くなるケースがあることを覚えておきましょう。

証券口座の開設が必要である

ポイント投資を始めるときには、最初に証券口座を開設する必要があります。口座開設の手間がかかることを考慮すると、この点もデメリットといえるかもしれません。

税金がかかる場合がある

「ポイント投資型」で得た利益は、上場株式等の譲渡所得に区分され、課税対象となります。通常の投資と同じく、運用益には約20%の分離課税がかかります。会社員の場合、給与所得とは別にポイント投資を含む利益が年間20万円を超えたときには、確定申告をしなければなりません。ただし、ポイント投資型であっても、NISA口座を作ると特例により、一定額までは非課税で利益を受け取ることができます。非課税になる場合は、確定申告をする必要もありません。

ポイントのままで運用する「ポイント運用型」で得た利益は、一時所得として扱われます。生命保険の一時金やふるさと納税の返礼品といった一時所得の総収入金額が50万円までは非課税ですが、超えた分については2分の1の金額に対し税金がかかります。

Vポイント投資とは

VポイントをSBI証券の国内株式や投資信託の買付に利用できる「Vポイント投資」では、Vポイントを1ポイント=1円分として利用可能。毎月の投信積立で貯まったポイントを使って、さらに国内株式や投資信託を購入することもできます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

Vポイント投資の始め方

これから新たに投資を始めようとしている人にとって大きなハードルとなるのが、「証券口座を開かなければいけない」ということではないでしょうか。

元々保有しているクレジットカードと提携している証券会社の口座であれば、基本的な情報などを連携させて申し込むことができる場合もあるため、新しく証券口座の開設手続きを行うよりも手続きがスムーズです。

Vポイント投資なら、SBI証券 三井住友カードの仲介口座を開設して、Vポイントをメインポイントに設定するだけで始められます。

クレジットカード利用などで貯まったVポイントを利用したい場合は以下のお手続きも必要です。

SBI証券 三井住友カード仲介口座を開設する

ここからは、SBI証券 三井住友カードの仲介口座を開設する方法を、3つのパターンに分けてご紹介します。

三井住友カードを持っている場合

三井住友カードをお持ちの方なら、SBI証券口座をスムーズに申し込むことができます。SBI証券口座を開設し、所定の手続きをすることで「三井住友カードつみたて投資」のご利用が可能です。

SBI証券口座を開設している場合

SBI証券の口座をすでに持っている方なら、三井住友カードを作ることですぐにVポイント投資を始められます。三井住友カードを作成したうえで、所定の手続きをすることで「三井住友カードつみたて投資」のご利用が可能です。

三井住友カード、SBI証券口座、どちらも持っていない場合

三井住友カードを持っていない方、SBI証券口座を開設していない方は、カード入会と同時にSBI証券口座もお申し込みすることで、「三井住友カードつみたて投資」のご利用ができます。

SBI証券と三井住友カードによる「三井住友カードつみたて投資 」の詳しい情報は以下をご覧ください。

Vポイントをメインポイントに設定する

Vポイントで投資を行うためには、メインポイントをVポイントに設定すること必要がです。

クレジットカード利用などで貯まったVポイントをVポイント投資で利用する場合には、以下2点のご登録が必要です。

ポイント投資におすすめの三井住友カード

ここでは、ポイント投資におすすめのクレジットカードをご紹介します。

年会費無料でポイント高還元!三井住友カード(NL/ナンバーレス)

三井住友カードでは、Vポイント投資に対応したさまざまなクレジットカードを発行しています。その中でも年会費が永年無料で、高校生を除く満18歳以上の方が利用できる「三井住友カード(NL)」はおすすめです。

券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

条件達成で年会費無料&ボーナスポイント獲得!三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大23,600円相当

プレゼント!

2026年1月7日(水)~

おすすめポイント

投資するポイントを貯めよう!三井住友カードのお得なサービス

三井住友カードでは、ポイントを効率よく貯めるためのサービスが充実しています。Vポイントの還元率を上げる代表的なポイントサービスをご紹介します。

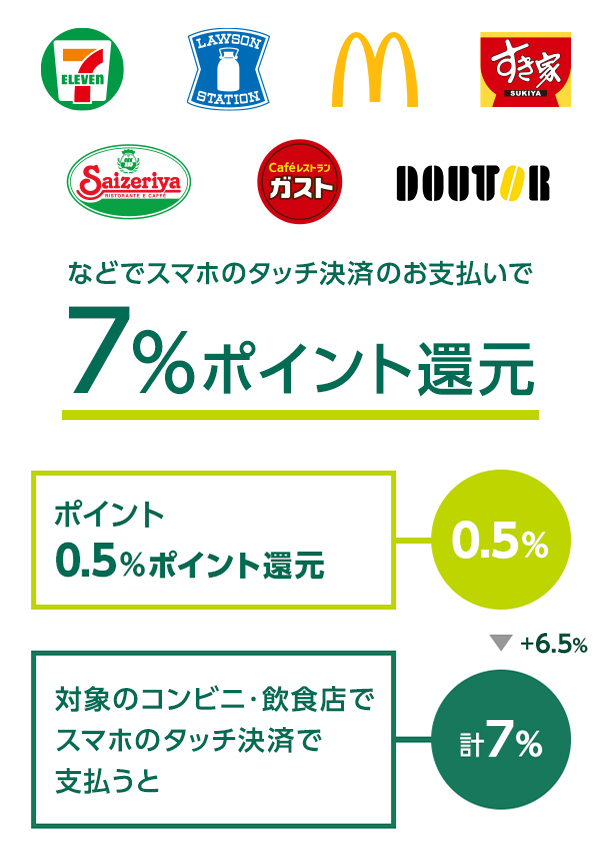

三井住友カード(NL)、三井住友カード ゴールド(NL)なら、ポイント還元率が7%!

通常、毎月のご利用金額の合計200円(税込)ごとに、Vポイントが1ポイント付与(0.5%還元)されますが、対象のコンビニ・飲食店で三井住友カード(NL)・三井住友カード ゴールド(NL)をスマホでのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーのご利用で、ポイント還元率が通常のポイント分を含んだ7%になります。

通常のポイント分を含んだ還元率です。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、Vポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

商業施設内にある店舗など、一部ポイント加算の対象とならない店舗、および指定の還元率にならない場合があります。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを差しお支払いいただく場合があります。その場合のお支払い分は、本サービスポイント加算の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なります。

Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

加算ポイントは、カードご利用の原則3か月以内に付与されます。

詳細は以下ホームページをご確認ください。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

「最大10%」は、「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。

「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルです。セブンマイルはVポイントに交換できます。

詳細は以下ホームページをご確認ください。

Tポイントとの統合でVポイントはさらに貯まりやすくなった!

SMBCグループの共通ポイントである「Vポイント」と日本初の共通ポイントとして高い知名度がある「Tポイント」の統合が行われました。新しいポイントの名称は、「青と黄色のVポイント」です。

「青と黄色のVポイント」では、Vポイント提携先でVポイントを貯められるようになりました。

三井住友カードで決済をするとカード利用分の青と黄色のVポイントが付与されます。さらに、Vポイント提携先では、これまでTポイントを貯めていた方法と同じやり方で「Tカード」や「モバイルVカード」のバーコードを提示して青と黄色のVポイントが貯まります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

ポイント投資は誰でも気軽に始められる

ポイント投資は、手持ちのポイントを使って最低1ポイントから気軽に始めることができます。少額投資ができるため、リターンは少ないもののリスクを最小限に抑えることが可能です。ただし、元本割れや、取引手数料などのコストには十分な注意が必要です。

利用したい投資サービスに対応しているクレジットカードを利用して、お得かつ手軽にポイント投資を始めてみてはいかがでしょうか。

よくある質問

Q1. ポイント投資って何?

ポイント投資とは、ショッピングなどをするときに貯まるポイントを、株式や投資信託、FXなどの金融商品と交換して投資することを指します。貯まった手持ちのポイントを使って簡単にできるポイント投資は、誰でも今すぐに始められる初心者向けの投資サービスです。

詳しくは以下をご覧ください。

Q2. ポイント投資のメリットは?

ショッピングなどで貯まるポイントを使って、1ポイントからでも投資ができます。現金を使わないので、たとえポイントを失ったとしても、ダメージが少ないのがメリットです。もちろん、運用がうまくいけば配当金を得ることができるので、投資に興味がある人にとっては良いトライアルになるでしょう。

詳しくは以下をご覧ください。

Q3. VポイントとTポイントが統合するとどうなる?

「青と黄色のVポイント」では、Vポイント提携先でVポイントを貯められるようになりました。三井住友カードで決済をするとカード利用分の青と黄色のVポイントが付与されます。さらに、Vポイント提携先では、これまでTポイントを貯めていた方法と同じやり方で「Tカード」や「モバイルVカード」のバーコードを提示して青と黄色のVポイントが貯まります。

詳しくは以下をご覧ください。

本記事に掲載されている情報は、投資判断の参考として投資一般に関する情報提供を目的とするものであり、投資の勧誘を目的とするものではありません。

また、これらの情報に基づいて被ったいかなる損害についても、弊社、投稿者および情報提供者は一切の責任を負いません。

投資に関するすべての決定は、利用者ご自身の判断でなさるようお願いいたします。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「iD」は株式会社NTTドコモの商標です。

Google Pay は Google LLC の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2024年8月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。

【金融商品仲介業務に関するご注意事項】

別ウィンドウでSBI証券のウェブサイトへ遷移します。

【金融商品仲介業者】

商号等:三井住友カード株式会社

登録番号:関東財務局長(金仲)第941号

別ウィンドウで「三井住友カード」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

【所属金融商品取引業者】

商号等:株式会社SBI証券 金融商品取引業者、商品先物取引業者

登録番号:関東財務局長(金商)第44号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会