デジタル通貨とは?電子マネーや仮想通貨との違いやメリットを解説

ITとその関連技術の進歩によって、これまでの常識を覆すような新たなお金の概念であるデジタル通貨が普及してきました。

デジタル通貨には、電子マネーや仮想通貨といったものもありますが、いったいどのような違いがあるのでしょうか。

INDEX

そもそもデジタル通貨とは何か?

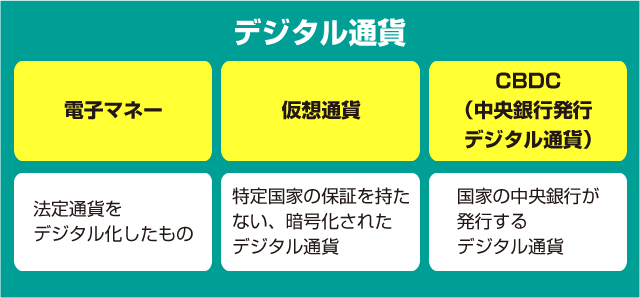

デジタル通貨という言葉については、明確な定義があるわけではありません。ですが、ここでは「デジタルデータに変換された、通貨として利用可能なもの」として解説していきます。現金ではない電子マネーや仮想通貨といったものが、すべてデジタル通貨にあてはまります。

電子マネーは、「円」をデジタルで記録し、現金の代わりに使用するデジタル通貨のこと。あらかじめ現金をチャージしておく前払い(プリペイド)が基本になりますが、クレジットカードと連携させた後払い(ポストペイ)といった支払方式もできます。

また、近年話題となっている、ビットコインをはじめとした仮想通貨もデジタル通貨の一種です。仮想通貨の多くは非中央集権を目指していることが多く、法定通貨をベースとせずに、インターネット上で世界中の人と取引することができます。

さらには、後程詳しく解説する、国家の中央銀行が発行するCBDC(中央銀行発行デジタル通貨)の存在も注目されています。

■デジタル通貨の範囲

電子マネーと仮想通貨の違い

電子マネーと仮想通貨は、法定通貨を基準としているかどうかに大きな違いがあります。電子マネーはあくまで法定通貨の代替です。一方、仮想通貨は、特定の国家によって価値を保証されてはいません。仮想通貨はユーザー同士が取引の承認を行うなど、国に依存しないシステムを構築しています。

電子マネーは使い勝手の良さが最大の魅力

電子マネーには大きく分けて、3つの系統が存在します。鉄道各社が乗車券として生み出した交通系電子マネー、大手流通各社が自社店舗でのショッピング需要を狙って作った流通系電子マネー、そしてクレジットカードやデビットカードに紐付けて決済するクレジットカード系電子マネーです。

交通系電子マネーは、1枚のカードがあれば全国の電車やバスを利用することができます。また、コンビニエンスストアや飲食店などでも、利用できる店舗が増えています。流通系電子マネーはスーパーのほか、自動販売機やコンビニエンスストアなどで利用でき、クレジットカード系電子マネーは幅広いシーンで利用が可能なため、便利です。

使い方としては、電子マネーの端末に現金を入金するか、登録しておいた銀行口座から自動引き落としによってチャージできます。また、電子マネーとクレジットカードを紐付けることで、クレジットカードから代金を引き落とすこともできます。

電子マネーのメリット・デメリット

使い勝手の良い電子マネーですが、利用者側にも店側にも、メリットとデメリットがあります。それぞれおもなものを挙げておきましょう。

■電子マネーの利用者側と店舗側のメリット・デメリット

横にスライドしてください

| メリット | デメリット | |

|---|---|---|

| 利用者 |

|

|

| 店舗 |

|

|

電子マネーの種類とクレジットカードとの連携についてはこちら

電子マネーを利用するメリット

電子マネーがここまで普及した要因は、その手軽さにあるでしょう。クレジットカードだと、端末にカードを通したり、サインをしたりするといった、手間と時間がかかります。しかし、電子マネーであれば、リーダーにカードをタッチしたり、連携したスマートフォンをかざしたりするだけで、瞬時に決済ができます。交通機関で採用されたことも普及の大きな要因で、慌ただしい毎朝の通勤時間などにおいて利便性が高まりました。

仮想通貨とは何か?

仮想通貨とは、国家に依存せずに流通する、非中央集権的な通貨です。日本円にしろ米ドルにしろ、国家の中央銀行が発行する通貨は、その価値を国家が保証しています。つまり、国のお墨付きがあるというわけです。それゆえに、経済が安定していて信頼のある国家の通貨は国際市場でも高値になりますし、反対に経済が不安定な国家の通貨は、価値が低かったりします。

しかし、仮想通貨は、基本的にあらゆる国家や組織の管理を受けない通貨であり、需要と供給のバランスによって、その価値が決まります。

なお、暗号化されたデジタル通貨であることは、仮想通貨が通貨として認められる理由につながります。例えば、代表的な仮想通貨である「ビットコイン」を例に挙げてみましょう。ビットコインは、「ブロックチェーン」といわれるしくみを導入しています。ブロックチェーンは、いくつかの仮想通貨の取引情報をブロックごとにまとめて暗号化し、そのブロックを鎖のようにつなげていく技術です。ブロックチェーンでは記録の改ざんが難しいので、仮想通貨の信頼性を担保できるのです。

仮想通貨のメリット・デメリット

仮想通貨にも、メリット・デメリットはあります。通貨として利用する場合、あるいは取引する場合には、これらの特徴を知っておくことが大切です。

■仮想通貨のメリット・デメリット

横にスライドしてください

| メリット | デメリット |

|---|---|

|

|

世界各国で注目されているCBDCとは?

CBDCとは「Central Bank Digital Currency」の略語で、日本では「中央銀行発行デジタル通貨」と呼ばれます。国家の中央銀行が発行するデジタル通貨で、紙幣や硬貨といった現物を持たず、電子マネーや仮想通貨のようにデータとしてのみ存在します。

CBDCのメリット・デメリット

国家が発行する通貨がデジタル化されると、発行主体である国家側と、利用する国民側それぞれに、メリット・デメリットが生まれます。現状で予測されている点について挙げてみましょう。

■CBCDの国家側と国民側のメリット・デメリット

横にスライドしてください

| メリット | デメリット | |

|---|---|---|

| 国家側 |

|

|

| 国民側 |

|

|

CBDCをめぐる世界の動き

CBDCに対しては、世界各国の中央銀行が調査・研究や開発を進めています。スウェーデンは「eクローナ」の発行を発表していますし、中国は国内4都市での実証試験の実施を発表しています。タイでは香港の通貨当局とのあいだで進めてきた開発をさらに前進させ、2020年9月から香港とのあいだでデジタル通貨取引を始めると発表。すでに大企業とのあいだでCBDCによる取引を実験的に開始し、今後は一般市民に向けて使用の拡大をしていくという方針も明らかにしました。

これまで、「発行の予定はない」としていた日本においては、2020年7月発表の「骨太の方針」の中でCBDCについてふれ、「日本銀行において技術的な検証を狙いとした実証実験を行うなど、各国と連携しつつ検討を行う」としています。それを受けて、直後の同月20日には、日本銀行内に「デジタル通貨グループ」が設置されました。日本を含め、CBDCに関する世界の動きは、急速に活発化しています。

デジタル通貨が従来の価値観を変えていく

デジタル通貨は、データとして扱える点でITインフラと相性が良く、決済手段としてますます存在感を高めていくでしょう。

これから起こるであろうデジタル通貨のさらなる普及によって、これまでのお金の価値観は、確実に変わっていきます。

- 本記事は2020年8月現在の情報です。

この記事が気に入ったら

いいね!

Share