NISAの仕組みとは?メリット・デメリット、始め方をわかりやすく解説

これから投資を始める方なら必ず知っておきたい、少額投資非課税制度「NISA(ニーサ)」。名前はよく聞いても、実際にどんなものか詳しく知らない方も多いのではないでしょうか。

NISA(つみたて投資枠・成長投資枠)のしくみや、利用者にはどんな利点があるのか、どんな点に注意しなければいけないのか。

メリット・デメリットを踏まえて、NISAを上手に運用するコツ、始め方を投資初心者にもわかりやすく解説します!

NISAとは?

NISA(少額投資非課税制度)とは、投資で得られる運用益が非課税になる制度です。通常、投資で得た利益(配当金・分配金や譲渡による利益)には、20.315%の税金がかかりますが、NISA口座を利用して得られた利益は非課税で受け取ることができるのです。

2024年からNISAは新制度に変わり、非課税期間の無期限化や、非課税投資枠の大幅な拡大など、より柔軟に活用しやすくなりました。新制度では、旧制度のつみたてNISAを「つみたて投資枠」、一般NISAを「成長投資枠」として引き継ぐ投資枠となり、両枠の併用も可能です。

旧制度から拡充されたNISAの4つのポイントを見ていきましょう。

1.非課税期間が無期限に

旧制度のNISAでは、非課税期間の上限(つみたてNISAは最長20年、一般NISAは最長5年)がありました。しかし、新制度ではつみたて投資枠と成長投資枠ともに非課税期間が無期限化され、より長期運用しやすくなっています。

2.つみたて投資枠と成長投資枠が併用可能

新制度では、成長投資枠とつみたて投資枠の併用が可能となりました。そのため、株式を一括で購入しつつ、投資信託を積立投資で購入するといった柔軟な投資を行うことができます。

3.年間投資枠が拡大

旧制度では、年間投資額の上限(つみたてNISAは40万円、一般NISAは120万円)がありました。しかし、新制度ではつみたて投資枠が120万円、成長投資枠が240万円と大幅に拡充され、より非課税のメリットが受けやすくなっています。

4.生涯投資枠が設けられる

新制度では、生涯投資枠(一生涯で投資できる上限額)が新設されました。つみたて投資枠と成長投資枠の合計で取得価格1,800万円まで活用できます。詳しくは、次項で解説します。

NISAのしくみ

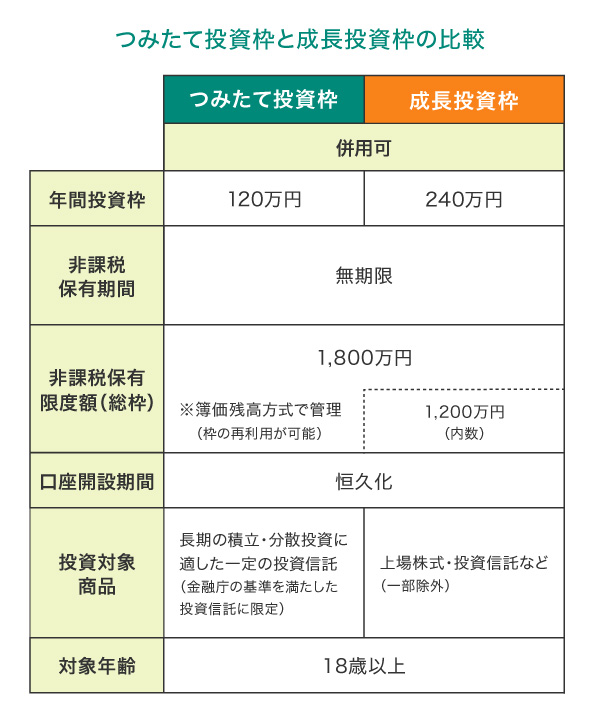

NISAには「つみたて投資枠」と「成長投資枠」の2種類の非課税投資枠があります。主な違いは、「年間投資枠」や「非課税保有限度額」、「投資対象商品」が異なる点です。

次の表を参考に、それぞれのしくみについて解説します。

(出典)金融庁「NISAを知る」を参考に作成

別ウィンドウで「金融庁」のウェブサイトへ遷移します。

年間投資枠は最大360万円

1年間で投資できる上限額は、つみたて投資枠が120万円、成長投資枠は240万円です。両枠は併用可能なため、合計で年間最大360万円まで投資することができます。

非課税保有限度額は合計1,800万円

一生涯で投資できる限度額は、つみたて投資枠と成長投資枠の合計で1,800万円です。つみたて投資枠のみで1,800万円を活用することも可能です。ただし、成長投資枠の上限は1,200万円までとなっています。

また、この1,800万円の非課税限度額は、保有商品を売却することで何度でも再利用できます。売却した翌年以降に取得価格分の非課税枠が復活し、再投資をすることが可能です。

投資スタイルで選べる対象商品

つみたて投資枠で購入できる商品は、金融庁の定める基準を満たした投資信託に限られています。投資信託は、運用の専門家(ファンドマネージャー)が投資家から集めた資金で、複数の株式や債券などに投資する金融商品です。投資初心者でも運用の手間や知識が必要なく、長期的に少額から積立投資をしたい方に向いています。

一方、成長投資枠では、投資信託に加えて国内外の上場株式など、幅広い商品が対象です。まとまった資金で一括投資が可能ですが、知識や経験が必要なため、投資に慣れた方向けといえます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

NISAのメリット

NISAを利用すると、どんなメリットがあるのでしょうか。

配当金や分配金、譲渡益が非課税

NISAを利用する最大のメリットは投資で得た収益(配当金・分配金や譲渡益など)を、非課税で受け取ることができる点です。通常ならば20.315%分税金で引かれるところを、NISAを利用すれば、利益をそのまま資産にすることができます。もしくは利益分を運用に回せば、複利効果を期待でき、より多くの収益を得られる可能性があります。

非課税保有期間が無期限

新制度のNISAでは、非課税保有期間や投資可能期間が無期限となったことも大きなメリットの1つです。旧制度ではそれぞれ期限があったため、売却のタイミングなど限られた期間での投資戦略が必要でした。

しかし、期限を意識することなく投資できるため、初心者でも挑戦しやすく、ライフイベントに合わせた資産形成も可能です。

確定申告不要

NISA口座内で金融商品に投資して得た利益は、「非課税所得」ですから、NISAで利益を得ても確定申告をする必要はありません。

もちろん課税対象の証券口座などを別に持っていて、そちらでも取引をしている場合は、確定申告が必要なので注意しましょう。

NISAのデメリット

NISAを始めるときには、以下のような注意も必要です。詳しく見ていきましょう。

1人1口座しか開設できない

NISAで使用するNISA口座(非課税口座)は1人1口座しか開設できません。利用できる金融機関も1つのみです。金融機関によって取り扱うNISAのラインナップが異なりますし、売買にかかる手数料なども異なるため、金融機関を選ぶ際は事前にきちんと調べておきましょう。

開設した後でも金融機関の変更はできますが、変更を希望する年の9月末までに金融機関で変更手続きを完了しなければいけません。また、その年にすでに金融商品を購入していた場合、変更できるのは翌年の投資分からです。変更後は、元の口座から追加で購入することはできません。

損益通算、損失の繰越控除ができない

NISAで損失が出た場合、通常の投資のように損益通算や繰越控除ができないので、注意しましょう。

・損益通算ができない

複数の投資用口座で取引していて、利益を出した口座と損失を出した口座がある場合、通常の投資では合算して相殺する「損益通算」ができます。例えば、A口座で50万円の利益、B口座で20万円の損失が出た際、相殺すれば利益は30万円となり、税負担が減ります。

しかしNISAでは、損益通算ができません。そのため、NISA口座で損失が発生し、別の課税口座で利益が発生していても、NISA口座の損失とは相殺できません。別の課税口座で発生した利益については、全額、税金を支払わなければいけないので注意しましょう。

・繰越控除の適用がない

「繰越控除」とは、金融商品の売却時に損失が出た場合や損益通算できなかった場合に、その損失を3年間繰り越して利益と相殺する制度です。通常、確定申告をして繰越控除の適用を受ければ、翌年以降の税負担を軽くすることができます。

しかし、NISAでは利益に対して税金がかからないので、損失分(譲渡損失、売買損失)においても税務上なかったものとされます。そのため、繰越控除の適用を受けることができません。

非課税対象は新規取引分のみ

非課税の対象となるのは、NISA口座で新しく購入した資産のみです。そのため、すでにお持ちの課税口座で保有していた株式や投資信託などを、後からNISA口座に移すことはできないので注意しましょう。

投資初心者が知っておくべきNISA運用のコツ

では、NISAをどのように活用すれば、初めての投資でもリスクを軽減できるのでしょうか。資産運用のコツをご紹介します。

長期保有する

投資は長期的に行うと「複利効果」が大きくなると考えられています。

「複利効果」とは、運用で得た利益分を元本に加算して運用(再投資)した結果、利益が増えていくことを指します。運用で得た利益を毎回決算の度に分配金として受け取る「単利」よりも、利益が大きくなる傾向があります。

積立投資をする

積立投資とは、一定額を継続的に投資することです。

金融商品の価格は日々変動しますが、積立投資では定期的に一定額ずつ買い付ける「ドル・コスト平均法」という投資手法が用いられます。これにより、価格が低いときには購入口数が多く、価格が高いときには購入口数が少なくなり、平均購入単価を抑えることが期待できるのです。

積立投資は少ない金額からコツコツ始められるため、リスクを軽減したい投資初心者にぴったりです。NISAにも対応する三井住友カード×SBI証券の「投信積立サービス」なら、クレジットカードで毎月100円から積立投資できます!

詳しくはこちら

分散投資をする

NISAの投資先は、多岐にわたります。

- 株式投資信託

- 国内・海外上場株式

- 国内・海外のETF(上場投資信託)

- J-REIT、海外REIT(不動産投資信託)

- 新株予約権付社債(ワラント債)

投資リスクを軽減させたい方は「分散投資」がおすすめです。分散投資とは、

1.投資する資産・銘柄

2.投資先の国・地域

3.投資するタイミング

の3つを分散して投資することをいいます。

例えば、ある企業の株式にだけに絞って投資すると、その投資先が破綻してしまったときに投資家は大きな痛手を負います。しかし、投資先を分散しておけば、1つの投資先で損をしてもほかの資産の利益でカバーできます。

リスク軽減には、できるだけ異なる値動きのものを組み合わせるのが理想的ですが、個人の取引で、複数の銘柄を購入するには、知識も資金も必要になりますよね。その点、投資信託は株式などの資産が複数組み込まれているため、投資先を銘柄・地域ともに広く分散することができます。さらに積立投資できるものを選ぶと、投資するタイミングが分散されるので、おすすめです。

NISAの始め方

NISAを始めるには、金融機関でNISA口座を開設する必要があります。

手順は、次の4つのステップ。具体的に見ていきましょう。

STEP1:金融機関を選ぶ

STEP2:NISA口座を開設する

STEP3:投資商品を選ぶ

STEP4:投資商品を購入する

-

STEP

1 - 金融機関を選ぶ

2023年までに旧NISAの口座を開設している方は、2024年以降に同じ金融機関で自動的に新NISA口座が開設されているため、特別な手続きは必要ありません。

これからNISAを始める方は、自分の投資スタイルに合った商品を取り扱う金融機関を選びましょう。NISAの口座は1人1口座のため、1つの金融機関のみ開設できます。NISA口座を開設する際に、手数料はかかりません。

金融機関を選ぶ際は、「取り扱う商品数の多さ」や「最低積立金額」のほか、「対応するクレジットカード決済やポイントサービス」についても比較すると良いでしょう。NISAの決済に利用できるクレジットカードは、金融機関によって異なります。

例えば、三井住友カード×SBI証券なら取引状況に応じて、Vポイントが貯まる「SBI証券Vポイントサービス」があります。資産運用をしながら毎月Vポイントを獲得できるのはお得ですよね。

-

STEP

2 - NISA口座を開設する

口座開設は、24時間可能なオンラインでのお申し込みが便利です。

そのほか、各金融機関の窓口や郵送にて、「非課税口座開設届出書」を提出することでも開設のお申し込みができます。

1. マイナンバーカード、もしくは本人確認書類(運転免許証、パスポートなど)を準備します。

2. お申し込みの際に、ホームページの画面もしくは「非課税口座開設届出書」において、「取引勘定項目」にNISAを選び、口座の種類を「一般口座」または「特定口座」のどちらか(※)を選びます。

※「特定口座」と「一般口座」について:「特定口座(源泉徴収あり)」は、金融機関が税金を計算・徴収してくれ、自分で確定申告をする必要のない口座です。「特定口座(源泉徴収なし)」や「一般口座」の場合は、原則、確定申告が必要です。確定申告をする手間が省けるので、投資初心者には源泉徴収ありの特定口座の開設がおすすめです。

3. 金融機関は申し込みを受けて、口座を開設します。その後、取引のための案内が各金融機関から届きますので、ご確認ください。

各金融機関は申し込みを受けて、二重口座でないことを確認するために、税務署に口座開設の申請を行います。万が一、二重口座だった場合は、新しく開設したNISA口座で買い付けた投資信託は、一般口座で買い付けたものとして扱われるので注意しましょう。

-

STEP

3 - 投資商品を選ぶ

NISAのつみたて投資枠の場合、対象商品は金融庁の定める基準をクリアした、長期の積立投資に向いている投資信託が厳選されています。銘柄選びのポイントは、自分の投資スタイルに合わせた以下の2点です。

- 「複合投資型(バランス型)」……株式や債券などに分散投資する投資信託。リスクを抑えてコツコツ運用したい方向け。

- 「株式100%型」……国内外の株式のみが対象の投資信託。リスクを取りながら高いリターンを期待したい方向け。

成長投資枠の場合は、投資信託や国内外の株式を一括で買付することができます。各金融機関によって取り扱うラインナップが異なるため、事前にしっかりと確認しておきましょう。

-

STEP

4 - 投資商品を購入する

投資する商品が決まったら、決済方法やNISA口座を選択して、購入します。

つみたて投資枠の場合、毎月いくら積み立てるのか金額を設定しましょう。初めてNISA制度を利用する場合、無理のない余剰資金の範囲内で積立金額を設定するのが大切です。

積立金額は後からでも変更できるため、資産運用に慣れてきたら増額を検討するのも良いでしょう。

三井住友カードでの「クレカ積立」もおすすめ!

投資初心者がNISAを利用するなら、まずは、少額から“長期・積立・分散”投資できる「投信積立」から始めてみると良いかもしれません。

そして「投信積立」なら三井住友カードが発行するクレジットカードで積立買い付けができる、SBI証券の「投信積立サービス」がおすすめです。

三井住友カード×SBI証券の「三井住友カードつみたて投資」では……

- 少額投資OK!積立額は毎月100円~10万円。

- SBI証券が扱う約2,600本(2024年5月31日(金)現在)の投資信託を対象に、複数の銘柄を取引可能。

- SBI証券が取り扱う投資信託は(インターネットコースの場合)原則ノーロード型で買付手数料が無料!

- クレジットカード決済なので、買付資金を都度口座に入金する手間なし!

- 積立額に応じてVポイントを付与。

年間のカードご利用金額に応じて、最大4%分のVポイントが付与(※1)されるため、よりお得にポイントが貯まります。貯まったVポイントは、VポイントPayアプリを活用し、1ポイント=1円分で、ネットショップでも店頭でも、お買い物にご利用いただけます。

そして「SBI証券Vポイントサービス」ではSBI証券での取引状況に応じてVポイントが貯まります(※1・2)。例えば、投資信託取引(投信マイレージ)なら投資信託の月間平均保有額に対して以下のようなポイントが付与されます。

- 対象投資信託の月間平均保有額1,000万円未満:年率0.1%のVポイント

- 対象投資信託の月間平均保有額1,000万円以上:年率0.2%のVポイント

(一部の投資信託の付与率は年率0.1%未満)

銀聯カード、ビジネスカード(除く三井住友ビジネスカード for Owners・三井住友カード ビジネスオーナーズ)、コーポレートカード、デビットカード、プリペイドカード、クレジットモードの機能がないOliveフレキシブルペイ、家族カード、ETC、iD、Vpassログイン時にセディナビIDを利用するカードなどはご利用いただけません。

1:Vポイント以外の独自ポイントが貯まるカードには、ポイントが付与されません。

2:金融商品仲介サービスの提供については、適用される法令等の範囲内で、かつ、法令等に基づき必要とされる手続がある場合には当該手続が完了したうえで実施されることが前提となります。

上記内容は2025年9月30日(火)時点の情報です。最新情報は三井住友カードのホームページをご確認ください。

別ウィンドウで「SBI証券」のウェブサイトに遷移します。

NISAのしくみ、メリット・デメリットを理解して運用しよう

投資初心者にとって心強い味方の、新しくなったNISA。しかし投資に“絶対損しない”ということはありえません。NISAのしくみやメリット・デメリット、資産運用のコツをきちんと理解し、リスクをなるべく軽減できるように対策しましょう。

さらに使い慣れたクレジットカードで投資をすれば、取引状況に応じて普段のお買い物に使えるポイントもお得にゲットできます。NISA、クレジットカードの両方をうまく活用して、効率よく、そしてお得に、資産運用しましょう!

「iD」は株式会社NTTドコモの商標です。

本記事は、更新日時点での情報です。

〈NISAのご注意事項〉

- 配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。

NISAの口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

- リスク及び手数料について

SBI証券の取扱商品は、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

- 同一年において1人1口座(1金融機関)しか開設できません。

NISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。NISAの口座を仮開設して買い付けを行うことができますが、確認の結果、買付後に二重口座であったことが判明した場合、そのNISA口座で買い付けた上場株式等は当初から課税口座で買い付けたものとして取り扱うこととなり、買い付けた上場株式等から生じる譲渡益及び配当金等については、遡及して課税いたします。

- NISAで購入できる商品はSBI証券が指定する商品に限られます。

SBI証券における取扱商品は、成長投資枠・つみたて投資枠で異なります。成長投資枠の取扱商品は国内上場株式等(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む※)、公募株式投資信託(※)、外国上場株式等(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETF、REITを含む※)、つみたて投資枠の取扱商品は長期の積立・分散投資に適した一定の公募株式投資信託となります。取扱商品は今後変更する可能性があります。

SBI証券が指定する制限銘柄(上場株式等)、デリバティブ取引を用いた一定の商品及び信託期間20年未満又は毎月分配型の商品は除きます。

- 年間投資枠と非課税保有限度額が設定されます。

年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円までとなり、非課税保有限度額は成長投資枠とつみたて投資枠合わせて1,800万円、うち成長投資枠は1,200万円までとなります。非課税保有限度額は、NISA口座内上場株式等を売却した場合、売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

投資信託における分配金のうち元本払戻金(特別分配金)は、非課税でありNISAにおいては制度上のメリットは享受できません。

- 損失は税務上ないものとされます。

NISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

- 出国により非居住者に該当する場合、原則としてNISA口座で上場株式等の管理を行うことはできません。出国の際には、事前にSBI証券に届出が必要です。出国により非居住者となる場合には、特例措置の適用を受けるための必要な手続きを完了された場合を除き、NISA口座が廃止され、当該口座に預りがある場合は、一般口座で管理させていただきます。

- つみたて投資枠では積立による定期・継続的な買付しかできません。

つみたて投資枠でのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

- つみたて投資枠では信託報酬等の概算値が原則として年1回通知されます。

つみたて投資枠で買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

- NISAでは基準経過日における氏名・住所の確認が求められます。

NISAでは初めてつみたて投資枠を設定してから10年経過した日、及び以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

別ウィンドウで「SBI証券」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

【金融商品仲介業務に関するご注意事項】

- 三井住友カード株式会社は、株式会社SBI証券を所属金融商品取引業者とする金融商品仲介業者です。金融商品取引業者とは異なり、直接、顧客の金銭や有価証券の受け入れなどは行わず、顧客口座の保有・管理はすべて金融商品取引業者が行います。また、金融商品仲介業者は金融商品取引業者の代理権は有しておりません。

なお、三井住友カード株式会社以外の仲介によりSBI証券の証券口座を開設したお客さまを対象とするものではありません。 - 金融商品仲介における金融商品などは、金利・為替・株式相場などの変動や、有価証券の発行者の業務または財産の状況の変化などにより価格が変動し、損失を生じるおそれがあります。

- お取引の際は、手数料などがかかる場合があります。各商品などへの投資に際してご負担いただく手数料など及びリスクは商品ごとに異なりますので、詳細につきましては、SBI証券ウェブサイトの当該商品などのページ、金融商品取引法等に係る表示または契約締結前交付書面などをご確認ください。

- SBI証券の口座開設料・管理料は無料です。

別ウィンドウでSBI証券のウェブサイトへリンクします。

[金融商品仲介業者]

商号等:三井住友カード株式会社

登録番号:関東財務局長(金仲)第941号

別ウィンドウで「三井住友カード」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

[所属金融商品取引業者]

商号等:株式会社SBI証券 金融商品取引業者、商品先物取引業者

登録番号:関東財務局長(金商)第44号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会、一般社団法人日本暗号資産等取引業協会

CFP®資格保有。東証一部上場企業(現:スタンダード市場)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信中。

金子賢司オフィシャルサイト金融専門webライター×ファイナンシャルプランナー|金子賢司

Apple、Appleのロゴ、Apple Pay、は、Apple Inc.の商標です。