クレジットカードによるコンタクトレス(非接触)決済と日本の現状

端末にかざすだけで支払いが完了する非接触決済を「コンタクトレス決済」と呼びます。交通系ICカードによる決済や、スマートフォンを利用した決済もコンタクトレス決済です。最近では、クレジットカードをかざすだけで完了するコンタクトレス決済も普及しています。クレジットカードによるコンタクトレス(非接触)決済と日本の現状背景について説明します。

INDEX

コンタクトレス決済とは?

コンタクトレス決済とは、決済端末にかざすだけで支払いが完了する、非接触による決済のことです。専用リーダーに、カードあるいはモバイル端末をかざすことで支払いを終えることができます。交通系ICカードによる決済や、スマートフォンを利用した決済もコンタクトレス決済です。かざすだけなので、現金を扱うよりも支払いの作業がスピーディーになり、利便性の高い決済方法です。

コンタクトレス決済とQRコード決済の違い

2004年6月に登場した「おサイフケータイ」は、世界に先駆けてコンタクトレス決済を導入した実例であり、同年7月に登場した「Edy」をはじめ、各種電子マネーもコンタクトレス決済を牽引する立役者といえる存在です。これらの決済には、非接触ICチップ(近距離無線通信規格)が用いられています。

昨今、国内ではQRコード決済が話題を集めていますが、利便性という点では、コンタクトレス決済が優れている点もあります。QRコード決済は、製品・商品のQRコードをプリントするだけで利用できる手軽さが魅力です。とりわけ、小規模店舗などでは、決済用の周辺機器を導入する必要がないため、イニシャルコストがほぼかかりません。

しかし、決済時にアプリを立ち上げQRコードを読み取る、または読み取らせるといった作業が発生します。一方、コンタクトレス決済は、端末にかざすだけで決済が完了します。決済端末などを導入する初期投資こそ必要ですが、決済のスピードが速いのはコンタクトレス決済の長所です。

クレジットカードによるサインレス決済とは?

近年は、かざすだけで決済できる、近距離無線通信規格の「NFC」を搭載したクレジットカードも登場しました。交通系ICカードのように、端末にクレジットカードを近づけるだけで決済が終了する、コンタクトレス決済が広まりつつあります。

クレジットカードによるコンタクトレス決済は、「サインレス決済」とも呼ばれています。サインレス決済は、本人確認のサインなしに利用できることから、利用の上限額が決められています。極力、紛失・盗難などによる、第三者の高額決済を防ぐような措置がとられているのです。

また、利用できるのは、クレジットカード会社とサインレス決済の契約を結んでいるところのみとなります。例えば、デパートやスーパー、ショッピングセンターの食料品売場、高速道路料金所などではサインレス決済の可能な場所が多い傾向があります。

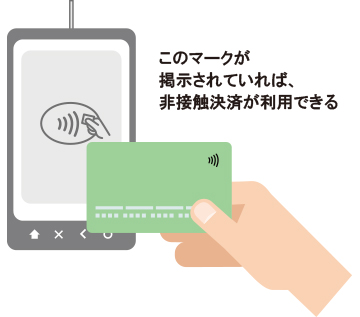

クレジットカードの非接触決済

- ただし、一部の端末に関しては、非接触決済全般(iD、Suicaなどを含む)に対応した端末を表すために当該マークを利用する場合がございます。

- 店舗によって利用できる非接触決済の種類は異なります。利用可能な決済方法はレジ横の表示や利用店舗へご確認ください。

磁気からICチップへ、そしてコンタクトレスに

クレジットカードのコンタクトレス決済が普及した背景には、不正利用問題や偽造問題が影響しています。現在、日本でも、ICチップが義務付けられていますが、かつてのクレジットカードは情報量が少ないという性質上、不正利用されやすい磁気クレジットカードが一般的だったのです。

とりわけ海外では、不正に情報を抜き取られるスキミング被害が相次いだことで、ICチップ型クレジットカードの統一規格が策定され、不正利用に対処するようになりました。

ヨーロッパでは、Visaが開発した後払い型電子マネー「Visa payWave(ビザペイウェーブ)」や、Mastercardが開発した後払い型電子マネー「Mastercardコンタクトレス(旧、Mastercard PayPass)」という具合に、クレジットカードやデビットカードに搭載される形で、非接触かつサインレスを実現していきます。後払い型電子マネーとは、交通系ICカードのようにチャージしてコンタクトレス決済を行うのではなく、後日、請求が届くコンタクトレスなクレジットカードです。

後払い型電子マネーについて詳細はこちら

Visaのタッチ決済とは?使い方やおすすめカードを紹介

その後、NFCが開発されたことで、日本でもクレジットカードや電子マネー、交通系ICカードによるコンタクトレス決済が実現しました。

さらに、国内初の後払い型電子マネー「PiTaPa」や「iD」も、コンタクトレス決済となります。PiTaPaは、カード1枚で電車・バスやショッピングの支払いに使用できる電子マネーのこと。iDは、後払い型だけではなく、事前にチャージする「プリペイド型」、口座残高の範囲内で支払うことができる「デビット型」と、支払い方法を選択できるのが特徴です。

電子マネー「iD」を解説

電子マネー「iD」とは?三井住友カードを利用したiDの使い方・支払い方法

海外でのコンタクトレス決済の状況

キャッシュレス社会と聞くと、QRコードが普及している中国を連想される方も多いと思いますが、クレジットカードやデビットカードの利用が日常茶飯事のデンマークやスウェーデンもキャッシュレス先進国です。デンマークの首都・コペンハーゲンでは、ファーストフード店やコンビニ、カフェなど、あらゆる場所で非現金決済に対応し、そのほとんどがコンタクトレス決済に対応しています。

ちなみに、デンマークやスウェーデンは、クレジットカードによるコンタクトレス決済に加え、自国銀行が開発した非接触のモバイル決済「MobilePay」(デンマーク)、「Swish」(スウェーデン)も普及しています。クレジットカードとモバイルによる両輪が、キャッシュレス社会とコンタクトレス決済を推進している実情が広がっています。

また、オーストラリアやニュージーランドでもコンタクトレス決済が普及しているなど、海外における非接触決済率の割合は、上昇の一途をたどっています。

カードとモバイル、双方でコンタクトレス決済を

コンタクトレス決済は、スピーディーかつ利便性が高い決済手段といえます。

最近は、日本でもクレジットカードのコンタクトレス決済が広まりつつあります。2018年3月には、日本マクドナルドが全国の店舗でクレジットカードによる非接触決済サービスを開始し、同年9月には、コンビニ大手ローソンでも使えるようになりました。

クレジットカードのコンタクトレス決済は、設備投資などの理由から、小売業界の小規模店舗などでは一般的な決済方法になることは難しいかもしれません。しかし、大型店舗や百貨店、大手チェーン店などでは、今後、ますます普及していくことが予想されます。

モバイル決済に匹敵する利便性を誇る、クレジットカードのコンタクトレス決済は、今後大きなトレンドになる可能性を秘めています。北欧諸国のように、クレジットカードとモバイル、双方を使いこなすキャッシュレス社会が到来する日は、そう遠くないかもしれません。

- QRコードは株式会社デンソーウェーブの登録商標です。

この記事が気に入ったら

いいね!

Share