MONEY

女性保険ってどんなもの?メリット、デメリット、種類などを徹底解説

西田FP事務所 ファイナンシャルプランナー

監修:西田 凌

保険代理店に勤務後、より多くの方に「正しいお金の知識」を届けるために、現在は完全独立系のファイナンシャルプランナーとして活動中。個人の家計相談以外にもさまざまな情報サイトで執筆や監修を手掛ける。保険だけでなく公的制度や資産運用などさまざまな視点から家計にベストなアドバイスを行うことをモットーにしている。

保有資格:FP技能士2級・AFP

どんなに気をつけていても、完全に予防できないのが病気やケガのトラブル。万が一なにかがあっても、せめて金銭的な不安をなくすために準備しておきたいのが「保険」です。就職や結婚などライフステージが変わるとき、保険を見直す人も多いのではないでしょうか。

特に妊娠、出産する女性の体は、男性とは違ったケアや備えが必要とされています。そんな女性たちのニーズに応えるべく「女性保険」が生まれました。では、女性保険にはどのようなものがあるのか、保障内容について、加入するメリット・デメリットなどを詳しく解説していきます。

- INDEX

女性保険とは

保険の中でも、万が一のケガや病気に備えることができる「医療保険」。基本的には、病気やケガなどで医療機関を受診した際に、保険会社の定めた対象基準を満たすものを保障します。例えば、入院に対して「入院給付金」、所定の手術を受けた際に「手術給付金」が支払われます。

女性保険は医療保険の一種で、女性特有の病気や女性がかかりやすい病気、妊娠や出産に関するトラブルに対して保障する保険商品です。一般的に、単体商品というよりは、医療保険と女性疾病特約がセットとなっているものが多くあります。そのため対象となる病気やトラブルで入院、手術をした際は、それぞれの給付金が医療保険に上乗せされて支払われます。

女性特有の病気とは

では女性特有の病気とは、どういったものを指すのでしょう。各保険会社によって基準は異なりますが、乳房や子宮といった女性特有の器官に関するもの、そして女性が発症しやすい疾病を対象とするところが一般的です。

例えば乳がん、子宮がん、卵巣がん、乳腺症、子宮内膜症、子宮筋腫などは、女性特有の器官に関係する病気の代表例です。乳がんは日本人女性の10人に1人が罹患していることが、国立がん研究センターがん対策情報センターで行った2015年の調査で判明しており、がん保険の需要が年々高まっています。胆のう炎、膀胱炎など、男性よりも女性のほうが発症率の高い病気を保障対象とするところもあります。また、子宮外妊娠、切迫流産、帝王切開などの妊娠・出産に伴うトラブルも、一般的に女性保険の保障対象です。

各社によって保障内容に差があるので、自分の体の健康状態や気になる部分、親族の病歴などと照らし合わせて、保障範囲を確認しましょう。

女性保険の選び方

一般的な保険と同じように、その人のライフステージや年齢などによって女性保険に求める保障内容が変化します。幅広いニーズに応えようと各保険会社はあらゆる保障を私たちに提案してくれるため、選ぶのも一苦労。では、初めて女性保険の加入を検討する場合は、なにを参考にして選べばいいのでしょうか。

保険に何を求めるのかを明確にすること

女性保険に限らず、保険はどのようなリスクに備えたいかを明確にすることで、必要な保障内容が見えてきます。

病気やケガの治療の場合、仕事を減らした分の収入減少のリスクや、働けなくなるリスクもあります。経済的な不安を和らげるためにも、入院だけでなく、働きながら治療することも考えて通院給付金や生活保障も視野に入れたほうが良いでしょう。収入減少をカバーする公的保障の「傷病手当金」との兼ね合いも併せて検討するとより安心です。

妊娠・出産を希望している方は、妊娠中の病気やケガのリスク、出産時のリスクに備えたいところ。婦人科系のがんのリスクが最も高まる40~50代の人は、がんに特化した保障に重点をおくなど、必要な保障内容は人によって異なります。

保険商品を選ぶ際は、自分が今どのような状況にあるのかを冷静に見極め、どのようなリスクに備えたいか目的を明確にしてから選ぶことが重要です。

自分のライフステージに照らし合わせる

保険の目的次第では、保障が必要な期間も変わってきます。女性保険にも細かなニーズに応えるために、保障期間が定まっている「定期型」、一生保障が続く「終身型」の2種類があります。

定期型は、期間限定で手厚い保障がほしいときや、ある程度の余裕資金が貯まるまでの利用などに向いている商品で、保障期間は1年、10年、15年などがあります。保険料は低めですが、更新する度に金額が上がっていくのが一般的ですので、計画的な利用がおすすめです。例えば、妊娠・出産だけに備えるのであれば、1年更新タイプの定期型を選ぶなどスポットで利用すると良いでしょう。

対して終身型は、長い人生においてそれぞれのライフステージに考えうるリスクにしっかり備えたい人におすすめです。加入年齢が上がるとリスクが高まり、保険料も上がるケースがほとんどですので、できるだけ若いときに加入したほうが月々の支払いの負担が軽くなりトータルの支払いも少なくなります。

不安と月の負担額のバランスを考える

女性特有の病気は、ほかの病気と同じように保険証を使った治療を受ける限り、高額療養費制度の適用を受けることができます。そのため、負担する金額によっては必ずしも女性保険に加入する必要はありません。

女性保険は、いざというときの「経済的な負担を軽減させるため」ではありますが、女性特有の病気に対する「不安を軽減させるため」に備える保険商品ともいえます。毎月の保険料負担額と不安な気持ち、2つのバランスをとりながら、保障内容を選んだほうが良いでしょう。

女性保険の種類

どの保険でも気になるのは毎月の保険料とのバランス。一般的な保険と同様に女性保険には、医療保障のほかにお金を貯める機能も備えた「貯蓄型」と、医療保障のみを重視した「掛け捨て型」の2つのタイプがあります。

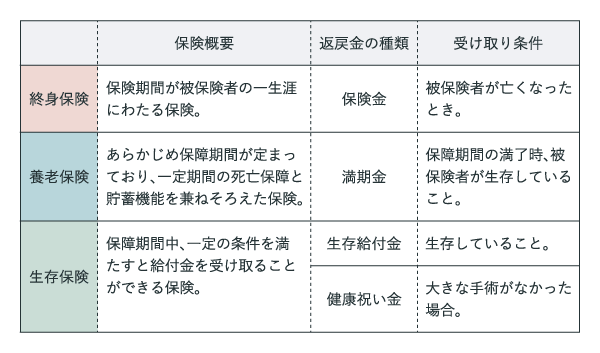

貯蓄型

「貯蓄型」ないし「積立型」は、医療保障に加えて貯蓄機能を備えた保険商品です。月々の保険料には、医療保障部分と積立部分それぞれを充当する分が合算されています。保険会社によって給付金が支払われる条件は異なりますが、一般的に貯蓄型には3パターンあります。

各給付金は、それまで払い込んだ保険料の総額や、保険期間、加入年数などによって決まります。保険期間中に途中解約をしても返戻金を受け取ることができます。しかし早期に解約した場合は、払い込んだ金額より返戻金のほうが少ない可能性があります。

ただし、これらの給付金は元々払い込んだ保険料を原資とするため、掛け捨て型と比べると月々の保険料は高め。将来のためにお金を貯めようと頑張りすぎて月々の家計が厳しくなったり、少しでも保険料を抑えようと医療保障の内容を削ったりしてしまうのは本末転倒です。貯蓄型の保険を選ぶ場合は、保険を掛ける目的を明確にしましょう。そのうえで給付の条件や金額、月々の保険料などのバランスを総合的に考えることが大切です。

掛け捨て型

「掛け捨て型」は医療保障に重点をおいた商品です。保障の内容に応じて保険料が決まりますが、貯蓄の給付金分が上乗せされない分「貯蓄型」よりも低い保険料が特徴です。

女性特有の病気などで入院、手術をした際に、ベースとなる医療保険の給付金にそれぞれ上乗せされて支払われるのが女性保険の基本です。最近は、日帰り手術や通院での治療も増えているので、この基本保障に通院保障がついているとさらに安心です。

しかし、基本保障以外にもプラスアルファの保障内容が幅広く用意されているのが、掛け捨て型のもう一つの特徴です。例えば、先進医療などを受けた際に別途一時金が支給されるもの、セカンドオピニオンサービスが受けられるものなどなど。各社パンフレットやウェブサイトなどで保障内容をきちんと確認して、自分にぴったりのものを選びましょう。

死亡保障

「死亡保障」は、貯蓄型にはセットで付いている場合が多く、また掛け捨て型にも特約で付帯することができる保障です。

被保険者が死亡したときに、遺族に一時金が支払われるものなので、残された家族の生活の立て直し費用や、自身の葬式代を工面するなどのために選ばれています。被保険者が専業主婦や共働きの場合はケース・バイ・ケースで付帯しますが、一家の大黒柱として家計を支えているような場合は、女性保険の死亡保障やそれ以上の死亡保障が持てる保険を十分に検討したほうが良いでしょう。

女性保険のメリット

これまでで、なんとなく女性保険のイメージをつかめてきたのではないかと思います。では、数ある保険の中からわざわざ女性保険を選ぶメリットはあるのでしょうか。

妊娠・出産時に安心

女性のライフステージにおいて、期待と不安どちらも同じくらい背負い込む妊娠・出産。新しい命を育む中、少しでも出産に対する不安を払拭したいもの。そんなとき万が一に備えられるのが女性保険です。

基本的に、女性保険が対象とするのは帝王切開や切迫早産などの「異常分娩」です。2017年厚生労働省の発表によると、帝王切開手術の割合は病院で25.8%、診療所で14%と昔よりも件数が増えており、“万が一”ではなくなってきています。それは予期せぬ事故が増えたというよりは、例えば逆子のように自然分娩がリスクとなる場合、帝王切開を推奨されるなど、手術の選択肢が増えたことにあります。

一般的に女性保険では、自然な陣痛から始まる正常分娩は病気としてみなされず、保障の対象となりません。しかし、病院で出産をする人が増えたことや、出生育児一時金では出産費用を賄いきれないなどの理由から、一部の保険会社では正常分娩の入院を保障する商品を提案しています。

さまざまなケースに対応できそうな女性保険ですが、いずれの場合も妊娠が判明後の場合、保険に加入できなかったり、加入できても条件付きの保障になったりすることがあります。慌てて準備しないように、あらかじめライフプランを練って計画的に加入を検討したほうが良さそうです。

また、妊娠を希望している人向けに、不妊治療を保障対象とする女性保険もあるようです。不妊治療は、健康保険を適用できず全額自己負担なので、回数を重ねると支払いが高額になります。公的助成制度があるものの、助成金のみでは治療費を賄えません。保険会社によって条件は異なりますが、特定不妊治療に対して治療回数に応じた所定額を給付しています(条件によっては受給できない場合もあります)。精神的負担も大きい不妊治療だからこそ、経済的なサポートをしてくれるのは嬉しいものです。

乳がんや子宮がんなどの保障が手厚い

男性・女性に関係なく、不安がつきまとうがん。中でも子宮がんや卵巣がんは、20代後半という若い年齢から罹患するリスクがあり、妊娠・出産にも大きな影響を与えるため、子どもがほしい人などにとっては心配が尽きません。

しかし、女性保険に加入しておくと、まだ経済状態が不安定な20代でも手厚い保障で、充実した治療を受けやすくなるはずです。保険会社によっては、乳がん治療のためのホルモン剤治療や、治療後の乳房再建術に対して一時金を支払う商品があるため、自分のライフプランを安定させるためにも検討してみてください。

女性保険のデメリット・注意点

女性の不安に寄り添ってくれる女性保険ですが、メリットばかりではありません。加入を検討するときに注意しておきたいデメリットはどんなものがあるのでしょうか。

医療保険との二重保障に注意

女性保険の基本は「医療保険+女性疾病特約」のセットです。すでに医療保険に入っていて、追加で女性保険にも加入しようという場合は、保障内容が重複してしまう可能性があります。加入する前に、保障内容をしっかりと確認しましょう。

保険料が高い

医療保険の本契約だけに比べると、女性保険は保障が手厚いのですが、その分毎月の保険料は高めです。そのため、保障や保険料を必要最低限に抑えたいという人よりも、女性特有の病気に罹患する親族が多くて不安な人や、出産に備えたい人など、不安にきちんと備えたい人向けの保険商品です。家計とのバランスを考えて、ほかの保険の足りない部分を補うように必要な特約をつけるといった使い方をするのも良いかもしれません。

まとめ

保険会社によって保障内容にバリエーションがあり、細かな女性のニーズに対応してくれる女性保険。現在の自分の状況をきちんと把握し、加入する目的を明確にするのが保険を選ぶカギです。もちろん、毎月の経済的負担と将来への備えとのバランス感を忘れずに。これからのライフプランと相談しながら、自分にあった商品を見つけてみてください。

- 本記事は、公開日時点での情報です。