三井住友カードの引き落とし日|変更方法と間に合わない場合の対処法

三井住友カードの利用代金は、毎月決まった日に口座から引き落とされます。引き落とし日は、利用期間の翌月10日または26日。うっかり入金を忘れると、延滞やカードの利用停止といった思わぬトラブルにつながることもあります。

この記事では、三井住友カードの引き落としまでのスケジュールと、万が一引き落としまでに支払い口座への入金が間に合わない場合の対処法、引き落とし日変更の手続きについてご紹介します。

三井住友カードの引き落とし日

三井住友カードの引き落とし日は、利用期間の翌月10日と26日で、いずれかを選択することができます。ただ、引き落としのスケジュールを正しく理解するには、「締め日」「確定日」「引き落とし日」の違いを正しく理解しておく必要があります。

「締め日」「確定日」「引き落とし日」

締め日 |

クレジットカード利用の締め切りの日 |

|---|---|

| 確定日 | 加盟店からカード会社への請求が確定される日 |

| 引き落とし日(支払い日) | 口座から請求金額が引き落とされる日 |

締め日

締め日とは、クレジットカードの利用額が締め切られる日を指します。日曜日や祝日でも締め日は変わらず、締切日以降の利用額は翌月払いとなります。

月末と思われがちな締切日ですが、三井住友カードでは、10日払いの場合は毎月15日、26日払いの場合は毎月末が締め日です。例えば、締め日が15日の場合は、16日から翌月の15日までの期間が、次回の請求の対象となります。

確定日

確定日とは、商品やサービスを販売しているお店からカード会社への請求手続きなどが済み、次の引き落とし日に引き落とされる金額が確定する日です。なお、確定日までにお店からの手続きが確認できない場合は、締め日までに利用しても引き落としは翌月以降になります。

三井住友カードでは、10日払いの場合は前月25日頃、26日払いの場合は当月10日頃を目安にお支払い金額を確定し、お知らせしています。

引き落とし日

支払い金額が実際に引き落とされる日です。10日と26日のどちらかを選べ、土日・祝日の場合は翌営業日が引き落とし日となります。

三井住友カードの引き落としスケジュール

ここでは、9月20日のご利用で、三井住友カードで支払った場合を例に引き落としまでの流れをご紹介します。

引き落とし日(支払い日)が土日・祝日などの場合、翌営業日の引き落としとなります。

10日払いの引き落としスケジュール

カードのご利用代金は毎月15日に締め切り、同月25日頃に次回の支払い金額が確定、翌月10日(土・日・祝日の場合は翌営業日)に支払い口座から引き落とされます。

10日払いは、月末や月のはじめが給料日の方におすすめです。給料日が15日・20日・25日の方は、引き落とし日まで期間が空いてしまうため、金額に注意しましょう。

26日払いの引き落としスケジュール

カードのご利用代金は毎月末日に締め切り、翌月10日頃に次回の支払い金額が確定、翌月26日(土・日・祝日の場合は翌営業日)に支払い口座から引き落とされます。

ご利用金額の管理をシンプルにしたい方は、26日払いがおすすめ。毎月1日~末日のご利用分が翌月26日に引き落とされるため、1ヵ月分の管理が分かりやすくなります。また、給料日が15日・20日・25日の場合は、給料の受け取り後すぐ支払える26日払いにするとよいでしょう。

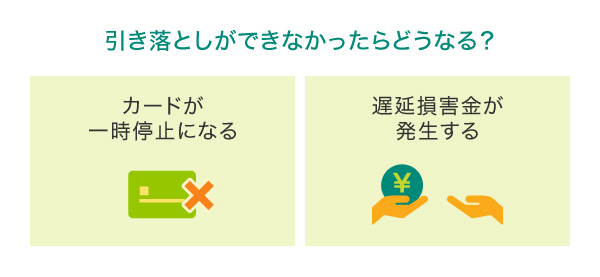

引き落としができなかったらどうなる?

クレジットカードの引き落としができなかった場合、どんな影響があるのでしょうか?

実は、延滞するとカードの利用停止や遅延損害金の発生など、さまざまなリスクがあります。ここでは、支払いが間に合わなかったときに起こることを詳しく見ていきましょう。

カードが一時停止になる

三井住友カードを複数枚持っていて、1枚でも引き落としが間に合わなかった場合、すべてのカードの利用が一時停止となる場合があります。また、支払い遅延という履歴がカード会社に登録されます。

カード会社や金融機関は信用情報機関に加盟しており、カード利用者の情報は、加盟しているカード会社や金融機関にも共有されます。そのため、カードの入会や更新時、途上審査(増枠など)、金融機関でローンを組むときに審査に落ちるリスクも高くなってしまう可能性があります。

遅延損害金が発生する

引き落とし日に利用代金が口座から引き落とせなかった場合、遅延損害金が発生します。遅延損害金は、引き落とし日の翌日から支払い完了日までの日数に応じて加算されるため、延滞期間が長いほど負担が大きくなります。発生する利率は会員規約で定められており、請求金額に上乗せして請求されます。余計な出費を避けるためにも、引き落としが間に合わなかったときは、できるだけ早く入金して対応することが重要です。

引き落としが間に合わなかった場合、まずはVpassからお支払い状況を確認のうえ、対応しましょう。お支払い状況については、以下のページよりご確認いただけます。

カードの一時停止から利用再開までの流れ

引き落としができずカードが一時停止になった場合、どうすれば再び使えるようになるのでしょうか。実は、利用再開までにはいくつかのステップがあります。ここでは、連絡を受けてから支払いを完了し、カードが使えるようになるまでの流れを紹介します。

1.連絡がくる

引き落とし日に支払いができなかった場合、電話の自動音声で連絡が入ることもあります。Vpassの通知はこまめに確認するようにしましょう。アプリのプッシュ通知をONにしておくと、見落としを防げます。

2.支払い方法を確認し、支払いをする

引き落としができなかった日の2~6営業日後(土日祝を除く)になると、Vpassまたは電話でお支払い状況や金額、支払い方法を確認できます。支払いは、振込やコンビニ払いなど指定された方法で行います。延滞を長引かせないためにも、案内が届いたら早めに対応しましょう。なお、再引き落としはありませんので、必ず指定された方法でお支払いください。

3.利用再開

支払いが確認されると、カードの利用が再開されます。再開のタイミングは、入金の確認ができた日や金融機関によって異なります。通常は入金確認後、一定時間を経て再開しますが、正確な時期はVpassで確認できます。公共料金やサブスクの決済にも影響するため、再開までの期間を把握しておくと安心です。利用再開後も、同じことを繰り返さないよう計画的な入金を心がけましょう。

引き落とし日までに口座への入金が間に合わないときの対策

「引き落とし日までにどうしても入金できない…」そんなときは、延滞を防ぐための方法を知っておくことが大切です。三井住友カードでは、あとから支払い方法を変更できるサービスや、自動でリボ払いにする設定があります。ここでは、便利な2つの方法を紹介します。

「あとからリボ」や「あとから分割」を利用する

引き落とし日までに全額を用意できない場合は、「あとからリボ」や「あとから分割」を利用する方法があります。これらはお買い物をしたあとで支払い方法を変えられるサービスです。急な出費などで「次回の支払いがピンチ!」となったときは、支払い方法の変更を検討してみましょう。

リボ払いなら毎月の支払額を一定にでき、分割払いなら回数を選んで計画的に支払えます。いずれも、Vpassや電話で申し込み可能です。延滞やカード停止を避けるためにも、支払いが難しいと感じた時点で早めに手続きしましょう。

一部、あとから変更ができない場合もあります。

「マイ・ペイすリボ」なら自動でリボ払いに

「マイ・ペイすリボ」は、1回払いで利用した分が自動でリボ払いになるサービスです。利用ごとにリボ払いへ変更する手間がなく、毎月のお支払いを一定にしたい方に便利です。また、条件を満たすとポイント特典もあります。計画的な利用が前提ですが、支払いが厳しいと感じる方には有効な選択肢です。詳しくは以下の記事で解説しています。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

支払い金額と引き落とし日の確認・変更はVpassアプリから

引き落とし日と支払い金額は、アプリにログインしてすぐのホーム画面で確認できます。

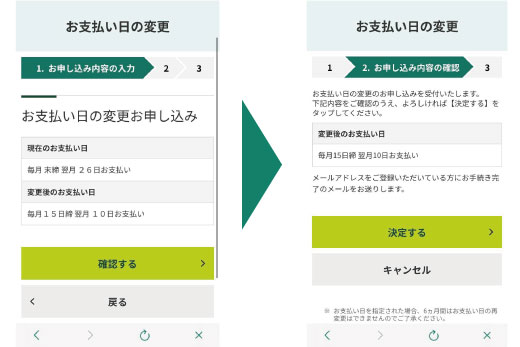

引き落とし日を変更したいときは、Vpassアプリから手続きしましょう。

-

STEP

1 - メニューから「変更お手続き」、「お支払い日の変更」と進み、画面下にある「お手続き」をタップ。

-

STEP

2 - 表示される変更内容が希望どおりか確認し、問題がなければ「確認する」をタップして申し込みます。

ウェブサイトからの申し込みは、以下のリンクより行うことができます。

Vpassへログイン後、お手続きください。

なお、原則として、10日から26日に変更する場合は毎月1日頃までの申し込みで翌月から新しい引き落とし日、26日から10日に変更する場合は毎月15日頃までの申し込みで翌々月から新しい引き落とし日になります。変更後、最初の引き落とし日は1.5ヵ月分の利用額が引き落とされるので注意してください。

(例)10日引き落としから26日引き落としに変更の場合

| ~2/1 | 変更申し込み |

| 2/10 | 12月16日~1月15日利用分の引き落とし |

| 3/10 | 引き落としなし |

| 3/26 | 1月16日~2月末日利用分の引き落とし |

| 4/26 | 3月1日~3月31日利用分の引き落とし |

(例)26日引き落としから10日引き落としに変更の場合

| ~2/15 | 変更申し込み |

| 2/26 | 1月1日~1月31日利用分の引き落とし |

| 3/26 | 引き落としなし |

| 4/10 | 2月1日~3月15日利用分の引き落とし |

| 5/10 | 3月16日~4月15日利用分の引き落とし |

残高があるのに支払い日に引き落としされない要因

入金しているのに引き落としされない場合、次のようなことが考えられます。

- 金融機関の入金期限に間に合わなかった

- 別の引き落としがあり、残高不足になった

- 口座振替登録書に不備があり、登録できていない

1.金融機関の入金期限に間に合わなかった

金融機関によって引き落としの時間は異なります。引き落とし日当日に入金した場合、金融機関の入金期限に間に合わなかった可能性があります。なるべく引き落とし日の前日までには入金を済ませておきましょう。

2.別の引き落としがあり、残高不足になった

同日に別の引き落としが重なり、口座が残高不足となっている可能性があります。通帳記帳やインターネットバンキングでの残高照会、Vpassなどで確認してみましょう。

また、残高不足にならないように、いつ引き落としになるのかをあらかじめ把握しておきましょう。

3.口座振替登録書に不備があり、登録できていない

カードの入会時や口座変更などで「口座振替登録」に不備があった場合、引き落としができません。この場合、三井住友カードより不備に関するご案内と振込先を記載した書面が届きますので、確認のうえ手続きをしてください。

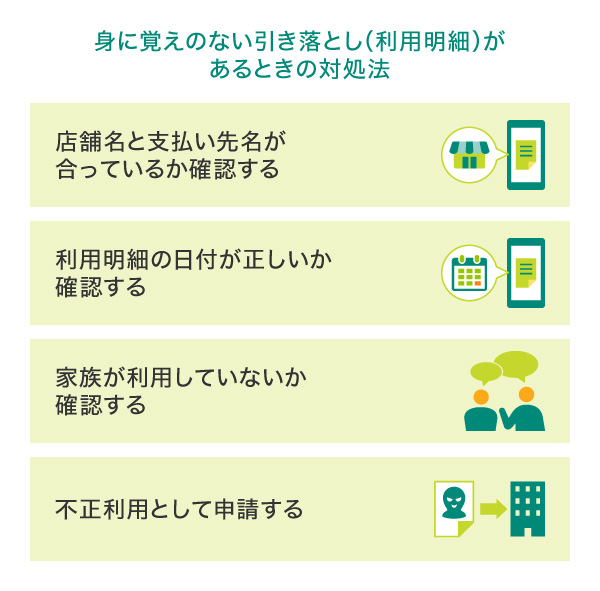

身に覚えのない引き落とし(利用明細)があるときの対処法

カードの利用明細に、身に覚えのない明細があり不安になったことはありませんか?すぐに不正利用と決めつける前に、まずは確認すべきポイントがあります。ここでは、利用明細をチェックする手順と、それでも解決しない場合の対応方法を紹介します。

1.店舗名と支払い先名が合っているか確認する

ご利用先によっては、店舗名ではなく運営会社の名称で利用明細に記載される場合があります。また、インターネットでの利用の場合、決済代行会社の名称で記載される場合もあります。直接ご利用先に問い合わせてみましょう。

2.利用明細の日付が正しいか確認する

店舗によっては、クレジットカード決済をした日から大幅に遅れたタイミングで利用日付が記載されるケースもめずらしくありません。ネットショッピングの場合、商品発送を行った日付や旅行やホテルを予約した日付などが利用日として明細に表示される場合もあるため、本当に自分が利用しているものか確認してみましょう。

3.家族が利用していないか確認する

家族カードなどを利用している場合、家族カード分の利用明細も本カードの請求に含まれます。自分には心当たりのない請求でも、身内が利用していないか確認してみましょう。

4.不正利用として申請する

上記の1~3の確認をしても心当たりがなく、不正利用が疑われる場合は、速やかに不正利用として申請してください。不正利用と判断された場合、補償を受けるためには該当カードを無効化し、新しいカードを発行する必要があります。一度無効化したカードは再利用できないため、公共料金やサブスクなどの決済に登録している場合は、利用停止を防ぐため早めに新しいカード情報へ変更しましょう。

日頃から、カードの利用明細を見るようにしておくと、身に覚えがない明細を早く見つけることができます。明細書に心当たりのない請求があった場合は、以下のページも参考にしてください。

自分に合った引き落とし日を選んで、快適なカードライフを!

引き落とし日をライフスタイルに合わせて変更するだけで、家計管理が楽になることもあります。この機会に、改めてクレジットカードの引き落とし日を見直してみましょう。

アプリも上手に活用できれば、いまよりももっと快適にクレジットカードが使えるはず。Vpassアプリをまだ使ったことがない方は、アプリストアで「三井住友カード」を検索するか、以下のページからダウンロードしてください。

本記事は、更新日時点での情報です。

Apple、Appleのロゴ、Apple Pay、は、Apple Inc.の商標です。