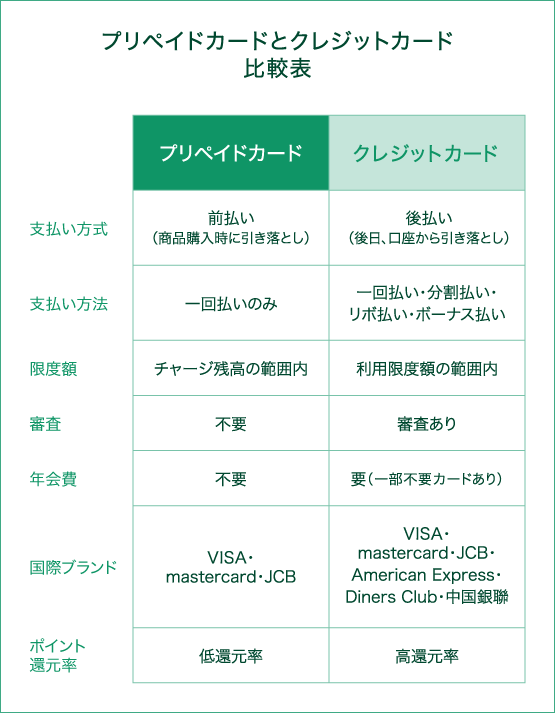

それぞれの特徴を比較

2019年10月の消費税引き上げに伴い、キャッシュレス決済に対するポイント還元事業が実施され、近年はクレジットカードだけでなく、プリペイドカードなどによるキャッシュレス決済の利用が増えています。ここでは、プリペイドカードとクレジットカードを比較しながら、それぞれの特徴をご紹介します。

プリペイドカードとクレジットカードの定義

プリペイドカードとは

プリペイドカードは、先にお金をチャージ(入金)する「前払い」が特徴です。事前にチャージした金額の範囲内で商品やサービスを購入するため、使い過ぎを防げるというメリットがあり、より現金に近い感覚で使用できます。そのため、カードを申し込む際には審査がなく、年齢制限も緩やかで、比較的簡単に持つことができる手軽さがあります。

種類は、「使い切りタイプ」と「チャージ型」の2つに大きく分けられます。前者は、1,000円や2,000円など、あらかじめ決められた金額を使い切るタイプのもので、『図書カード』や『QUOカード』などがこれにあたります。後者は、残高がなくなっても新たにチャージ(入金)することで繰り返し使えるもので、『nanaco』『WAON』などコンビニエンスストアやスーパーマーケットで使える流通系プリペイドカードや、『Suica』など公共交通機関が発行し、運賃の支払いや加盟店での支払いに利用できるものがあります。

さらに、VISAやMastercardといったクレジットカードの国際ブランドと提携し、海外でも使用することができる国際カードブランド付プリペイドカードもあります。

クレジットカードとは

クレジットカードは、商品やサービスを購入した後に支払いをする「後払い」が特徴です。そのため、手持ちに現金がなくても買物ができるという大きなメリットがあります。

しかし、入会には審査が必要であり、18歳以上(高校生を除く)でなければ申し込みをすることができません。また審査によってカードを使用できる上限金額が決定され、利用可能額の範囲内でカードを利用することができます。

ここではチャージ型のプリペイドカードを例に、クレジットカードとの違いを解説していきます。

プリペイドカードとクレジットカードの違い

プリペイドカードとクレジットカードの大きな違いは、支払いのタイミングにあります。先に述べたとおり、プリペイドカードは事前に自分で希望する金額をチャージする「前払い」なのに対して、クレジットカードは後日、設定した銀行口座から利用金額を引き落とされる「後払い」となります。

まずは支払いについて詳しく見ていきましょう。

支払い方法

プリペイドカードは「前払い」で、そのチャージ方法は、実にさまざまです。カードの種類にもよりますが、コンビニエンスストアのレジや銀行ATMなどで現金を支払う方法をはじめ、銀行口座やクレジットカードからのチャージ、提携ポイントからの移行などが選べます。チャージはインターネット上で簡単にできることも多くあります。ただしカードにもよりますが、チャージ方法によっては手数料がかかる場合があります。

またカードやチャージ方法によって1回あたりのチャージ限度額が設定されており、チャージ金額も、1円単位からできるものもあれば、1,000円などある程度まとまった単位で行うもの、5,000円、10,000円、20,000円といったように額が決められているものもあります。

クレジットカードの利用代金は「後払い」となります。

利用した金額はカード会社が定める締切日から次の締切日までのひと月単位で集計され、翌月以降にカード会社へ支払い(返済)を行います。

支払いは銀行口座からの自動引き落としとなるのが一般的となっています。

年会費・審査の有無

プリペイドカードは「前払い」のため、基本的にカードを申し込む際には審査がなく、年齢制限も緩やかなため、比較的簡単に持つことができる手軽さが特徴です。プリペイドカードは年齢条件がないものもあり、スマホアプリを使ってネット上で使えるカード番号を発行できるようなものもあります。

年会費は無料のものが多く存在しますが、カードによっては発行手数料や維持費がかかるものがあります。

クレジットカードは、カード会社による審査ののち、発行されます。申し込みは、18歳以上(高校生を除く)でなければできません。

また、年齢のほか、申し込みの際に申告するさまざまな情報(勤務状況など)をもとにカード会社が審査を行い、審査の結果カードが発行されない場合もあります。審査によってカードを使用できる上限金額も決定されます。年会費はクレジットカードの場合、無料から数十万円までとカードの種類によってさまざまです。

ポイント還元の有無

プリペイドカードの場合、ポイント還元はないか、あってもクレジットカードと比べると還元率は低くなります。

なお、プリペイドカードの場合は利用時のポイント還元ではなく、チャージ時にボーナスポイントがもらえるタイプのものもあります。

またプリペイドカードによっては、ポイント還元ではなく、カードの利用金額に応じてキャッシュバックされる特典が付いたものがあります。三井住友カードの『Visaプリぺ』の場合は、利用金額に応じて0.25%のキャッシュバックがあり、後日キャッシュバックされた金額が残高に加算されるしくみとなっています。

クレジットカードの場合、ポイント還元を最も大きなメリットと感じる人も多いのではないでしょうか。還元率はカードによって異なりますが、カード利用のほかにも、独自のポイント付与サービスを用意しているカード会社もあります。ポイントは利用した金額に応じて還元され、貯まったポイントは商品やサービスと交換したり、電子マネーや他社のポイントに交換したりすることができます。

ポイントは実質的に現金と同じ価値があるため、上手に利用すれば、現金払いにはないお得さを得ることができます。

ブランド

プリペイドカードには国際ブランドが付いた国際カードブランド付プリペイドカードがあります。国際ブランドは、その名のとおり世界中の国や地域で利用できるクレジットカードのブランドのことです。プリペイドカードの国際ブランドとしては、VISAやMastercard、JCBなどがあります。

クレジットカードには、国内外で利用できるVISAやMastercard、JCB、American Express、Diners Club、中国銀聯(ユニオンペイ)といった国際ブランドがあります。

使用可能なシーン

プリペイドカードは、国内の店舗だけでなく、海外の店舗やインターネットショッピングで利用することができます。国際カードブランド付きでないプリペイドカードは、使える店舗が限定されますが、国際カードブランド付プリペイドカードであれば、世界中のブランド加盟店で使うことができます。(一部利用できない加盟店もあります)

18歳未満でクレジットカードが作れない中高生の留学や、海外旅行の予定があるが、何らかの理由でクレジットカードを作れない人は、海外旅行用のプリペイドカードを利用すると便利です。ある程度の金額をチャージしておくと、現地通貨への両替を気にする必要がなく、現金を持ち歩くときのような盗難や紛失の心配をすることもなく、安全にお金の管理ができます。

クレジットカードは、それぞれのブランドを取り扱う店舗をはじめ、インターネットショッピングでも利用することができます。国際ブランドのカードであれば世界中で使用できます。

プリペイドカードの利用で注意すべきこと

-セキュリティや補償について

プリペイドカードの場合、紛失や盗難などによる不正利用に対する補償制度を備えているカード会社も増えていますが、一切補償がないカードも少なくありません。そのため不正利用はもちろん、紛失に対する注意が必要です。

ただし、プリペイドカードは残高以上の被害が出ることはありませんので、必要最低限のチャージで使っていれば、被害は最小限に抑えることができます。カードを使わないときにウェブサイトやスマートフォンアプリでロックできる一時停止機能を備えたものも多く、利用時のみロックを解除すれば、ウェブサイトやアプリのIDやパスワードが流出しない限り、不正利用される心配はありません。またプリペイドカードは、利用すると即座にメールが届く機能を持ったものが多く、不正利用に気付きやすいというメリットもあります。

クレジットカードの場合は、不正利用の被害にあっても、よほどの過失がない限り補償を受けることができるケースがほとんどです。ご本人の過失であるなどの事情を除いて、補償制度を用意しているカード会社が一般的でしょう。

明らかにクレジットカードの情報が不正利用されていると分かったときには、カード会社に連絡をして使用をストップし、クレジットカード番号変更の手続きをすることができます。また不正利用に気付くまでの間に使用された金額は、カードに付帯している盗難保険によってカバーしてもらえるので安心です。

クレジットカードでないと、できないこと

プリペイドカードはほとんどの場合でクレジットカードと同様に使うことができますが、以下の2点についてはクレジットカードでなければ支払いができません。

分割払い、リボ払い

プリペイドカードは支払い方法がすべて1回払いになり、分割払いやリボ払いはできません。そのため、まとまった金額の買物には向いていませんが、その分お金の使い過ぎを防ぐことができます。

定期的な支払い

VISAやMastercardなどの国際カードブランド付プリペイドカードは、基本的にブランド加盟店で利用することができますが、決済処理のしくみ上、毎月の光熱費や通信料、購読料のような定期的な支払いには利用できないことがほとんどです。

まとめ

まとめ

- プリペイドカードは「前払い」、クレジットカードは「後払い」といったように一番大きな違いは支払いのタイミングにある

- プリペイドカードは審査が不要で年齢制限も緩やかであるが、クレジットカードは審査が必要で、18歳未満はカードが作れない

- プリペイドカードは原則年会費無料であるのに対し、クレジットカードは種類やグレードによって無料のものから数十万円まで年会費はさまざま

- ポイント還元率はクレジットカードのほうが高く、ポイントも貯めやすい

- 国際ブランド付のカードであればプリペイドカードも世界中のクレジットカード加盟店で利用できる(一部の加盟店では利用できない)

- プリペイドカードの場合、補償に対応していないカードも一部あるが、不正利用を防止するためのシステムが用意されていることが多い。クレジットカードは補償のあるケースが多い

- プリペイドカードはクレジットカードのように分割払い、リボ払いができず、また決済処理のしくみ上、毎月の光熱費など定期的な支払いには利用ができない

「Suica」は東日本旅客鉄道株式会社の登録商標です。

「WAON」はイオン株式会社の登録商標です。

「nanaco」は株式会社セブン・カードサービスの登録商標です。

「QUOカード」は株式会社クオカードの登録商標です。