特徴、メリットやデメリットを解説

プリペイドカード(略してプリペまたはプリカ)は、キャッシュレス決済ツールの一つです。コンビニや飲食店、オンラインショップなどの支払いに利用でき、便利な機能やサービスが使えます。このコラムでは、さまざまなメリットのあるプリペイドカードの種類や、ライフスタイルに合わせて選ぶ際のコツをご紹介します。

日本政府は2025年の大阪・関西万博までにキャッシュレス決済比率40%を目標に掲げて、将来的には世界最高水準の80%を目指すと宣言しました。

現在までにさまざまな国の施策が後押しとなり、さらなる加速化が期待されるキャッシュレス決済。その役割を担うさまざまなツールの中から、ここではプリペイドカードの特徴と利用におけるメリット、デメリットを紹介します。

プリベイトカードとは?

プリペイド(pre=事前に、paid=支払った、支払済)カードはあらかじめお金をチャージ・入金して、その額面の商品やサービスを購入することができるカードです。「prepaid」の意味のとおり、「前払い」をすることで使うことができます。カード1枚で「現金をしまう財布」と同じ役割を果たすのがプリペイドカードであり、携帯しやすいことも利点の一つです。

プリペイドカードの種類と特徴

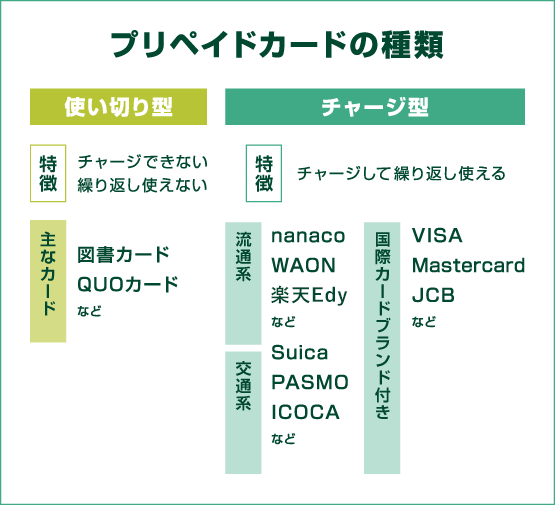

プリペイドカードには、「使い切り型」と「チャージ型」の2つのタイプがあります。

「使い切り型」のプリペイドカード

「使い切り型」のプリペイドカード1,000円や3,000円など、あらかじめ使える金額が決められているカードを購入し、使用します。『図書カード』や『QUOカード』などのギフトカードに多いタイプです。

「チャージ型」のプリペイドカード

入手したカードにチャージ(入金)をして使用します。残高がなくなった場合には、新たにチャージをすると、繰り返し使用することができます。チャージの方法は、カードの種類によってさまざまですが、専用機やコンビニのレジなどで現金を支払う方法や、銀行口座の残高からチャージする方法などがあります。

「チャージ型プリペイドカード」の例

流通系プリペイドカード:『nanaco』、『WAON』、『楽天Edy』など

コンビニエンスストアや、ショッピングセンターなどの加盟店で利用できるカードです。カード発行会社のグループ店舗ではポイント付与や割引特典が受けられる場合もあります。

交通系プリペイドカード:『Suica』、『ICOCA』、『PASMO』など

公共交通機関が発行する、運賃の支払いや加盟店での支払いに利用できるカードです。運賃支払いの際、現金で切符を購入する時よりも割引されるほか、加盟店でのショッピングでは、ポイント付与などの特典を受けられる場合もあります。

国際カードブランド付きプリペイドカード:『VISA』、『Mastercard』、『JCB』などのブランドが付いたもの

全国のブランド加盟店で支払いができるほか、チャージした金額以内であれば、クレジットカードの様に海外のATMで現金の引き出しに使用できるものもあります。発行会社ごとにさまざまですが、ポイント付与などの特典もあります。

*POINT*プリペイドカードとクレジットカードの違い

プリペイドカードが事前に希望する金額をチャージする「前払い」なのに対して、クレジットカードは後日、設定した口座から利用金額が引き落とされる「後払い」です。プリペイドカードは、チャージした金額のみが利用範囲となるため、使いすぎの防止にもなります。

国際カードブランド付きプリペイドカードについて

ここからは、「国際カードブランド付きプリペイドカード」に絞って詳しく解説していきます。以下の文中にある「プリペイドカード」という記載については、「国際カードブランド付きプリペイドカード」を指します。

国際カードブランド付きプリペイドカードのしくみ

国際カードブランド付きプリペイドカードの、支払いのしくみをご紹介します。

一例として「Aさんがあるショップでプリペイドカードを利用して商品を購入する」場合、決済は以下の流れになります。

- Aさんがショップで、プリぺを使って商品を買うために、レジへ行きます

- ショップからプリペイドカード発行会社へ決済処理データが送信されます

- プリペイドカード発行会社がプリペイドカードの残高を減算処理します

- プリペイドカード発行会社からショップに対して、手数料を差し引いた利用代金が精算されます

- Aさんは商品を入手します

Aさんが実際に支払いをする際、背景に上記のしくみがあるのです。

国際カードブランド付きプリペイドカードの使い方

国際カードブランド付きプリペイドカードのご利用の流れは以下の通りです。

1.プリペイドカードを申し込む

2.届いたプリペイドカードに必要な金額をチャージする(クレジットカードやインターネットバンキング、銀行ATMなど)

3.加盟店でプリペイドカードを利用する

4.ポイントが溜まる/キャッシュバックを受ける

5.残高が減ってきたらチャージをする

6.解約をするまで1〜5の繰り返し

国際カードブランド付きプリペイドカードのメリット

審査なしで利用可能

プリペイドカードの発行には、クレジットカード発行時のような審査はありません。

細かな個人情報(例えば銀行口座、年収、借り入れ金額など)の提示が必要なクレジットカードの申し込みに対して、プリペイドカード申し込み時には審査がないため、その必要がありません。

年会費がかからないものが多い

プリペイドカードは年会費が発生しないものが多くあります。

「チャージ金額やカード残高の上限」や「有効期限や更新方法」などはカードの発行会社によってさまざまですが、年会費という形での費用はかからないカードが多いです。なお、三井住友カードの『Visaプリペ』『かぞくのおさいふ』も年会費はかかりません。

年齢制限がゆるやか

クレジットカードを作れるのは一般に高校生を除く18歳以上ですが、プリペイドカードは年齢制限がゆるやかです。

カードによって違いがありますが、携帯電話番号とメールアドレスを登録することで、小学生でも申し込めるプリペイドカードもあります。

使いすぎを予防する前払い

あらかじめチャージした金額の範囲内でのみでしか利用できません

プリペイドカードはクレジットカードと異なり、あらかじめチャージした金額の範囲で利用する「前払い式」のカードです。利用額のチェックやお金の使いすぎを防止しやすいのも特徴です。

国際カードブランド付きプリペイドカードのデメリット

残高が不足していると使えない

支払いたい金額よりも残高が少ない場合、支払いができません。

その場合、残高分だけカードで支払い、残りを現金で支払うなどの使い方はできない加盟店がほとんどです。あらかじめ、チャージをしておく必要があります。ただし、チャージが行えるコンビニなどでは、お会計の前に、その場でチャージして利用する方法もあります。

分割払いや自動引き落としが使えない

分割払いや自動引き落としも利用できません。

後払いを前提としている「分割払い」や「自動引き落とし」の適用がプリペイドカードにはありません。

また、公共料金の月々の支払いには利用できない、キャッシング機能が付いていないなどの点について、注意が必要です。

まとめ

まとめ

以上のように、プリペイドカードは簡単に発行でき、多くの店で使用することができる、誰にでも使いやすいカードです。以下に特徴をまとめました。

- プリペイドカードの最大の特徴は、事前にチャージした金額の範囲内で利用する「前払い型」であることです。

- プリペイドカードは馴染みのあるクレジットカードと同様にさまざまな加盟店で幅広く利用ができます。

- クレジットカードと異なり、プリペイドカードの発行には審査がありません。

- ブランドや発行元によっては、お得なポイント付与やキャッシュバックが受けられることもあります。

「Suica」は東日本旅客鉄道株式会社の登録商標です。

「WAON」はイオン株式会社の登録商標です。

「nanaco」は株式会社セブン・カードサービスの登録商標です。

「楽天Edy」は楽天グループのプリペイド型電子マネーサービスです。

「ICOCA」は西日本旅客鉄道株式会社の登録商標です。

「PASMO」は株式会社パスモの登録商標です。

「QUOカード」は株式会社クオカードの登録商標です。