プリペイドカードと電子マネーはどう違う?

現金を使わずに、支払いを行うキャッシュレス決済は、その方法が多様で、しかも面倒な手続きが不要。しかも、スムーズな決済が可能で、かつポイント還元などのメリットもあることから、最近ますます広がりを見せています。キャッシュレス決済の中でも特に注目したいのは、電子マネーとプリペイドカード。これらは、今や多くの人が使用する日常的なアイテムになりつつあります。

電子マネーとプリペイドカードは両方ともキャッシュレス決済の手段やツールですが、この2つの違いは一体どこにあるのでしょうか。今回は電子マネーとプリペイドカードについて、それぞれの定義と特徴、異なるポイントについて説明します。

電子マネーとプリペイドカードの定義

電子マネーとは現物としてのお金ではなく、お金の価値をデータ化し、カードやスマホなどにお金としての”機能”をもたせたものを指しています。電子マネーを使う「手段」であるスマホやICカードを機械にかざしたり、端末に読み取らせることで支払い時にスムーズに決済を完了させることができます。

プリペイドカードはその点でいうと、「手段」にあたります。プリペイドカードの場合はチャージした残高を「バリュー」と呼び、このバリューが電子マネーに相当する現金と同じ価値を持つ"機能"の部分になります。

ただ、電子マネーもプリペイドカードも、両方ともキャッシュレスで利用できるクレジットカード以外の手段であり、同じものとして使われる場面も見られます。両者の違いについてお伝えする前に、ここで電子マネーとプリペイドカードそれぞれについて詳しく解説しておきましょう。

電子マネーとは

電子マネーとは、すでにお伝えのとおり形のないお金としての"機能"にあたります。『iD』や『nanaco』、『suica』など代表的な電子マネーは「非接触型」と呼ばれ、レジなどに置いてある端末にスマホやICカードをタッチさせるだけで支払いができる便利な決済サービスの一つです。精算の際に、暗証番号を入力する必要はありません。

電子マネーの種類

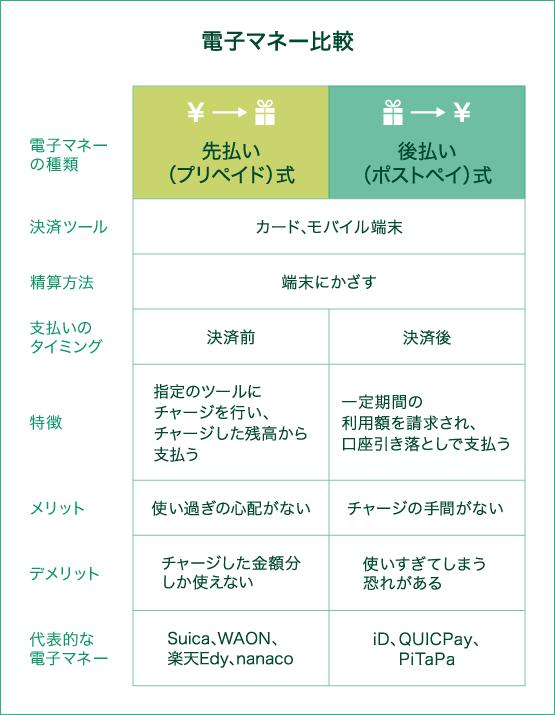

電子マネーには、大きく2種類あります。それは、あらかじめ金額を決めて自分自身でチャージしておくことで使用可能となる「先払い式(プリペイド式)」の電子マネーと登録しておいたクレジットカードから決済後に引き落とされる「後払い式(ポストペイ式)」の電子マネーです。

- 先払い(プリペイド式):事前に入金してから使う電子マネー

- 後払い(ポストペイ式):使った分をあとでまとめて支払う電子マネー

電子マネーの比較

電子マネーのしくみは、先払い(プリペイド)式と後払い(ポストペイ)式で異なります。先払い(プリペイド)式の電子マネーは、利用者があらかじめ電子マネーにチャージすることから始まります。その後、買物をして電子マネーを利用すると、加盟店には電子マネー発行会社が加盟店にその金額を支払います。

一方、後払い(ポストペイ)式の電子マネーはクレジットカードと同じしくみです。後払いを可能にするためにはあらかじめ銀行口座を登録しておく必要があります。利用者が電子マネーで決済すると、その金額は電子マネー発行会社が加盟店に支払います。この時点で買物自体は完了しますが、支払いはまだ完了していません。支払いの際は、一定期間の利用額がまとめて利用者に請求され、利用者は決められた日にその金額を口座引き落としで支払います。

両者には支払いのタイミングが異なるという大きな違いがあるため、電子マネーを利用する際にはそれぞれの特徴を理解した上で、より好ましいと思う方を使用するのがおすすめです。両者の違いや特徴を分かりやすく表にしてみました。

プリペイドカードとは?

電子マネーと横並びで語られることもあるプリペイドカードですが、プリペイドカードとはそもそもどのようなものを指すのでしょうか。ここであらためてプリペイドカードについて解説しましょう。

プリペイドカードとは何か

プリペイドカードとは、もともと決められた金額、もしくは事前にチャージした金額分の買物ができるカードのことです。カードと言ってもクレジットカードのように後から決済されるわけではなく、使用したその瞬間に残高が引き落とされるので、使い過ぎの心配がありません。また、現金払いと異なり、お釣りが出ないので、会計がスムーズに済むという点も魅力です。現金を使わずキャッシュレスで買物がしたいけれど、クレジットカードは使いたくないという方に人気です。また最近ではプリペイドカードの中にもプラスチックカードを発行せず、スマホアプリでなどで支払いが完結できるカードレスタイプの商品も存在します。

プリペイドカードの種類と使い方

プリペイドカードには、あらかじめ決められた金額のものを購入し、その金額を使い切ったらカードとしての役割を終える「使い切り型」と繰り返しチャージして使用することができる「チャージ型」の2つのタイプがあります。

使い切り型のもので知名度が高いのは『QUOカード』。チャージ型のものは種類がかなりたくさんありますが、クレジットカードと同じように利用できる国際カードブランド付きプリペイドカード(ブランドプリペイド)があります。これは、『VISA』や『Mastercard』、『JCB』などの国際ブランド加盟店で使えるプリペイドカードです。ポイント加算やキャッシュバックなどの特典があることも多く、ユーザーメリットの多いカードといえます。

電子マネーとプリペイドカードの違い

電子マネーとプリペイドカードの違いを簡単に説明すると、電子マネーがキャッシュレスで事前のチャージやサイン不要の決済サービス(機能)であるのに対し、プリペイドカードは電子マネーの機能を使用するためのカード(モノ)であるということ。とはいえ、同義語として扱われるような場面も少なくなく、電子マネーとプリペイドカードに関しては、境界があいまいになってきている、という結論といえるでしょう。

まとめ

まとめ

キャッシュレス決済の中でも特に注目されているのが、電子マネーやプリペイドカード。この2つについて、それぞれの定義と特徴、異なるポイントについてまとめました。

- 電子マネーとはお金の価値をデータ化し、カードやスマホなどにお金としての”機能”をもたせたものを指しています。

- 電子マネーには、あらかじめ金額を決めて自分自身でチャージする「先払い(プリペイド)式」と電子マネーに登録しておいたクレジットカードから引き落とされる「後払い(ポストペイ)式」のものがあります。

- 電子マネーには、専用のカードにチャージして使うカードタイプと、携帯電話やスマートフォンを使うモバイルタイプのふたつがあります。

- プリペイドカードとは、もともと決められた金額、もしくは事前にチャージした金額分の買物ができるカードのことを指します。

- プリペイドカードには、あらかじめ設定された金額を使い切ったら役割を終えるなる「使い切り型」と、繰り返しチャージして使用することができる「チャージ型」の2つのタイプがあります。

- 同義語として扱われるような場面も少なくなく、電子マネーとプリペイドカードに関しては、境界があいまいになってきているといえます。

「Suica」は東日本旅客鉄道株式会社の登録商標です。

「WAON」はイオン株式会社の登録商標です。

「nanaco」は株式会社セブン・カードサービスの登録商標です。

「楽天Edy」は楽天グループのプリペイド型電子マネーサービスです。

「iD」は株式会社NTTドコモの商標です。

「QUICPay」は株式会社ジェーシービーの登録商標です。

「PiTaPa」は(株)スルッとKANSAIが提供するサービスです。

「QUOカード」は株式会社クオカードの登録商標です。