基礎知識

電子マネー決済とは?種類・導入方法・費用・選び方を店舗向けに徹底解説

電子マネー決済とは、ICカードやスマートフォンを端末にかざすだけで支払いが完了する非接触型のキャッシュレス決済です。交通系・流通系・クレジットカード系など種類も多く、導入を検討する店舗が増えています。本記事では、電子マネー決済の基本から種類別の特徴、導入方法・費用・端末の選び方まで、店舗経営者が知っておくべき情報を網羅的に解説します。

目次

電子マネー決済とは?基本のしくみを理解する

電子マネー決済の定義とFeliCa/NFC技術のしくみ

電子マネー決済とは、事前にICカード・アプリにお金をチャージするか、クレジットカードと紐付けることで、電子データによる支払いが可能な決済方法です。利用者にとっては、多くはサインが不要かつ現金がいらないので、手軽にスピーディーな決済が行える利点があります。また、サービスごとにポイント還元や特典などが用意されていることもあり、現金での買い物よりもお得になることも少なくありません。

電子マネー決済の歴史は、1996年にソニーが開発した非接触ICカード技術「FeliCa(フェリカ)」の登場に始まります。FeliCaはNFC(Near Field Communication:近距離無線通信)技術の一種で、カードやスマートフォンを端末にかざすだけで瞬時にデータをやり取りできるしくみです。このFeliCa技術は2001年にJR東日本の「Suica」に採用されたのをきっかけに、交通機関を中心とした電子マネー決済が全国に広がりました。

導入する事業者側においても、顧客層の拡大や現金管理作業の負担軽減、人的ミスの軽減など、多くのメリットがある決済方法といえます。

電子マネーとクレジットカード決済・ コード決済の違い

電子マネー決済とクレジットカード決済の最大の違いは、支払い方法と決済スピードにあります。電子マネーはプリペイド型(前払い)が主流で、チャージした範囲内で利用するため審査が不要です。一方、クレジットカード決済はポストペイ型(後払い)で、カード会社の審査を経て利用が可能になります。

決済スピードの面では、電子マネーは端末にかざすだけで瞬時に処理が完了し、サインや暗証番号の入力も原則不要です。近年はカードを端末にかざして支払う「タッチ決済」も普及しており、従来よりもスピーディーに支払いができるようになっています。 コード決済は、アプリの起動やコードの読み取りが必要なため、電子マネーほどの速度は出ません。

それぞれの決済方法には異なる強みがあります。クレジットカード決済について詳しく知りたい方は「クレジットカード決済端末とは?種類・費用・選び方を業種別に徹底解説」の記事を、キャッシュレス決済全般の比較は「キャッシュレス決済端末とは?種類・費用・選び方を導入のプロが徹底解説」の記事もあわせてご参照ください。

電子マネー決済の動向──普及率と市場の変化

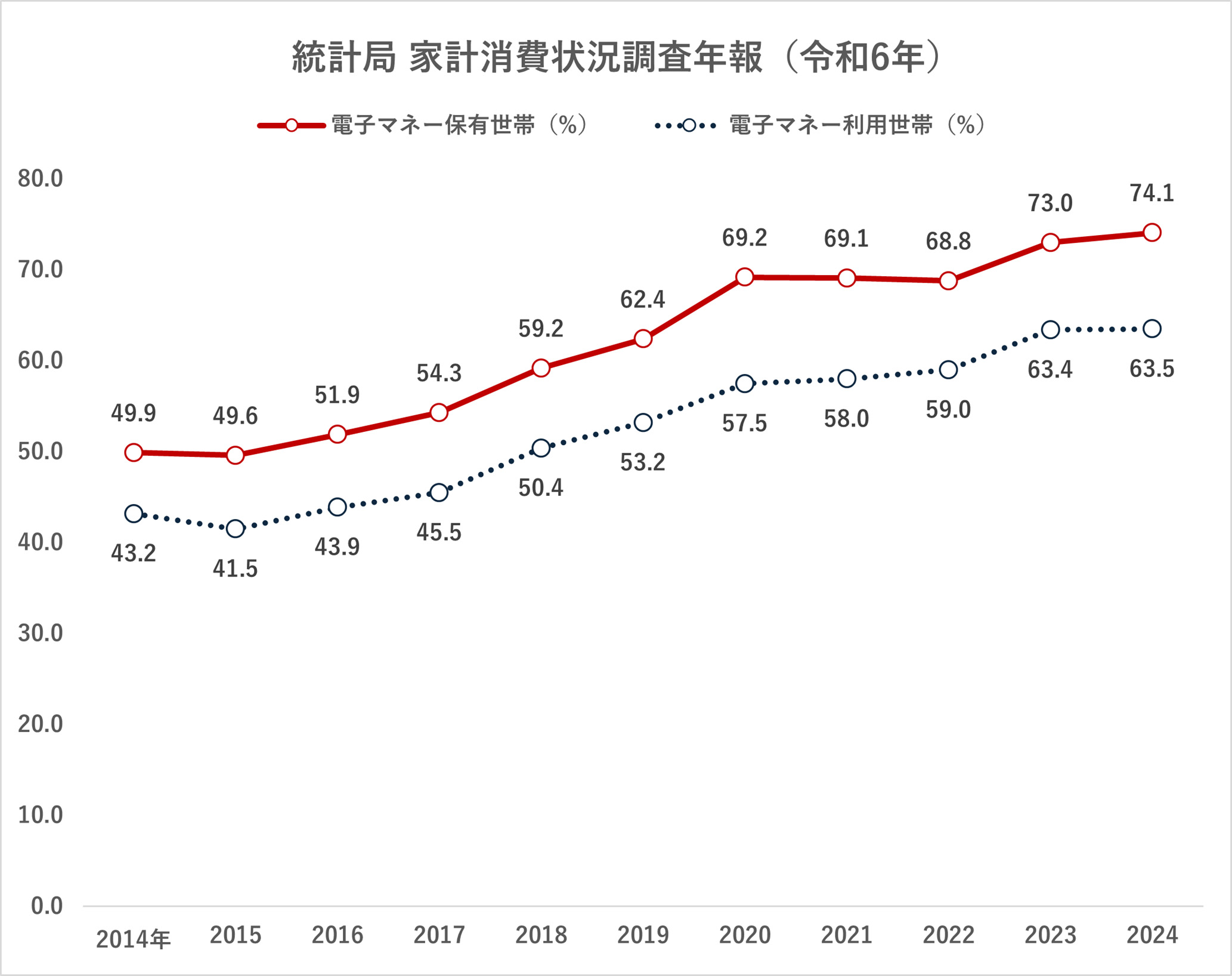

電子マネーの普及率の推移

電子マネーの普及率は、近年着実に上昇してきました。総務省の調査では、2人以上の世帯における電子マネーの保有率は2008年から2018年の10年間で2倍に増加したというデータがあり、生活に欠かせない決済手段として定着しつつあります。

経済産業省が2025年3月に公表したデータによると、2024年の日本のキャッシュレス決済比率は42.8%(141.0兆円)に達し、政府が掲げていた「2025年までに4割程度」の目標を前倒しで達成しました。キャッシュレス決済全体の内訳を見ると、クレジットカードが82.9%(116.9兆円)と最大のシェアを占め、次いでコード決済が9.6%(13.5兆円)、電子マネーが4.4%(6.2兆円)、デビットカードが3.1%(4.4兆円)となっています。

電子マネーの決済額は6.2兆円と前年からやや減少しましたが、モバイルSuicaやApple Pay、 Google Pay などスマートフォンを活用した非接触IC決済との連携が進んでおり、利用形態は多様化しています。政府は今後、キャッシュレス決済比率80%を将来的な目標として掲げており、電子マネーを含むキャッシュレス決済の普及はさらに加速する見込みです。

電子マネー決済の種類──交通系・流通系・クレジットカード系を徹底比較

交通系電子マネー(Suica・PASMO・ICOCAなど)

2001年、初の交通系電子マネーとして登場したのが、JR東日本が発行するSuicaです。当初は乗車券・定期券として「タッチするだけで自動改札を通れる」ものでしたが、電子マネーとして駅構内の売店や自販機でも使えるようになると、決済手段としても利用されるようになりました。

2007年にはPASMOが登場し、その後も全国の各エリアで交通系電子マネーが発行されるようになりました。現在は、Kitaca、Suica、TOICA、PASMO、manaca、ICOCA、nimoca、SUGOCA、はやかけん、の9種類が全国相互利用に対応しており、 1枚のカードで全国の対応交通機関や加盟店で利用できます。

交通系電子マネーは、鉄道やバスをはじめ、新幹線やフェリーなどの交通機関でも利用されており、学生から社会人まで幅広い年代に利用されており、利用率が最も高い電子マネーといわれます。

流通系電子マネー(nanaco・WAON・楽天Edy)

スーパーやコンビニなどの流通業者が発行元となっており、「前払い」が基本となるのが流通系電子マネーです。代表的なものは以下の3つです。

WAONは、イオングループのイオンフィナンシャルサービス株式会社が発行する電子マネーです。カードを発行し、指定の場所でチャージすれば、WAON加盟店にてキャッシュレスで買い物ができます。利用した分だけポイントを貯めることができ、貯まったポイントは買い物にあてることも可能です。

nanacoは、株式会社セブン・カードサービスが発行しています。プラスチックカードのほか、nanacoモバイルアプリや Google Pay に追加して利用することも可能です。セブン&アイグループの対象店舗に加え、nanacoマークのあるお店で使用できます。

楽天Edyは、楽天Edy株式会社が提供するプリペイド型電子マネーです。Edyカードの発行または楽天Edyアプリのダウンロードで利用でき、コンビニやドラッグストアなど全国の幅広い加盟店で使えます。

流通系電子マネーは、発行元の系列店で利用するとポイント加算が優遇されるなど、日常の買い物に密着したメリットが大きいのが特徴です。なお、流通系電子マネー(nanaco・WAON・楽天Edy)に対応していない決済端末もあるため、導入時には対応ブランドの確認が重要です。

クレジットカード系(ポストペイ型)電子マネー(iD・QUICPay)

クレジットカード系電子マネーは、クレジットカード情報を登録して利用する、後払い型の電子マネーです。専用カード、もしくはスマートフォンを専用端末にかざすだけで決済ができます。代表的なものは、NTTドコモのiDやJCBのQUICPayです。これらはクレジットカード一体型や専用カードがあり、Apple Payや Google Pay に登録することでスマートフォンからも利用できます。

ポストペイ型は事前チャージが不要で、利用額は後日クレジットカードの請求としてまとめて引き落とされます。残高を気にせず使える利便性がある反面、使いすぎには注意が必要です。

【電子マネー主要ブランド一覧表】

横にスライドしてください

| ブランド名 | 分類 | 支払方式 | 主な利用シーン |

|---|---|---|---|

| Suica | 交通系 | プリペイド | JR東日本エリアの交通機関・駅ナカ店舗 |

| PASMO | 交通系 | プリペイド | 首都圏の私鉄・バス・加盟店 |

| ICOCA | 交通系 | プリペイド | JR西日本エリアの交通機関・加盟店 |

| Kitaca | 交通系 | プリペイド | JR北海道エリア |

| TOICA | 交通系 | プリペイド | JR東海エリア |

| manaca | 交通系 | プリペイド | 名古屋圏の交通機関 |

| nimoca | 交通系 | プリペイド | 西鉄沿線エリア |

| SUGOCA | 交通系 | プリペイド | JR九州エリア |

| はやかけん | 交通系 | プリペイド | 福岡市地下鉄エリア |

| nanaco | 流通系 | プリペイド | セブン&アイグループ店舗ほか |

| WAON | 流通系 | プリペイド | WAON加盟店 |

| 楽天Edy | 流通系 | プリペイド | コンビニ・ドラッグストアほか |

| iD | クレカ系 | ポストペイ | 全国の加盟店(Apple Pay/ Google Pay 対応) |

| QUICPay | クレカ系 | ポストペイ | 全国の加盟店(Apple Pay/ Google Pay 対応) |

電子マネー決済の支払方式──前払い・後払い・即時払いの違い

プリペイド型(前払い)

プリペイド型は、事前にアプリやICカードに現金をチャージし、その範囲内で利用する支払い方式です。SuicaやPASMO、nanaco、WAON、楽天Edyなど、多くの電子マネーがこの方式を採用しています。チャージした金額までしか使えないため、使いすぎを防止できるのが大きなメリットです。チャージ上限額は電子マネーの種類により異なりますが、多くは2万~5万円に設定されています。

ポストペイ型(後払い)

ポストペイ型は、クレジットカードと連携させることで、残高を気にせず利用できる後払い方式です。iDやQUICPayが代表的で、利用額は後日クレジットカードの利用分としてまとめて請求されます。事前チャージが不要なため、チャージ残高不足で決済できないといった心配がありません。一方で、利用額の把握がしにくく使いすぎるリスクがある点には注意が必要です。

デビット型(即時払い)

デビット型は、決済と同時に銀行口座から利用額が即時引き落とされる方式です。銀行口座の残高の範囲内で利用するため、ポストペイ型のように使いすぎる心配がなく、かつプリペイド型のように事前チャージの手間もかかりません。利用者にとってはバランスの取れた支払い方式といえるでしょう。

店舗が電子マネー決済を導入する5つのメリット

会計時間の大幅短縮でレジ待ちを解消

電子マネー決済は、決済端末 にカードやスマホをかざすだけで瞬時に支払いが完了します。サインの記入や暗証番号の入力が原則不要であるため、レジ業務を大幅に高速化・効率化できます。

経済産業省の「キャッシュレス更なる普及促進に向けた方向性」によると、キャッシュレス決済を導入すると、現金決済と比較して1件あたりのレジ業務に要する時間が約35%短縮できるとされています。レジ待ちの行列が短くなればお客さまのストレスも軽減され、店舗全体の回転率向上にもつながるでしょう。

販売機会の拡大と新規顧客の獲得

年齢制限や審査があるクレジットカードは、原則として18歳以上(高校生を除く)が申込対象となるため、すべての若年層が利用できるわけではありません。一方、交通系や流通系の前払い型の電子マネーであれば、審査不要でほとんどの人が利用可能です。そのため、コンビニやカフェなど若年層が多く訪れる店舗にとって、電子マネー決済の導入は販売機会の拡大に直結します。

また、現金のみの店舗では「電子マネーが使えないなら別の店にしよう」と利用を避けるケースも増えています。電子マネーに対応することで、こうした見込み客の取りこぼしを防ぐことができます。

売上アップと客単価の向上

電子マネーで支払う場合、現金のように「お財布の中身を確認する」という心理的なブレーキが働きにくくなります。また、ポイント還元を意識した「ついで買い」や「まとめ買い」が起きやすく、結果として客単価の向上が期待できます。電子マネーが使えるなら買おうと購入に踏み切る消費者も多く、売上拡大に寄与します。

現金管理の負担軽減とミスの削減

電子マネー決済には現金の受け渡しによる釣り銭間違いが起こることはなく、閉店後のレジ締め もデータで集計・確認できます。現金での支払いを完全になくすのは難しいですが、キャッシュレス決済の割合が増えることで、現金管理のリスクや作業負荷が 軽くなります。両替のために銀行に行く頻度も減り、スタッフの作業時間削減につながるでしょう。

インバウンド需要への対応

訪日外国人観光客の増加に伴い、キャッシュレス決済への対応は店舗の競争力を左右する重要な要素になっています。特に交通系ICカードは、訪日外国人がSuicaなどを空港や駅で購入し、交通機関と買い物の両方に利用するケースが多く見られます。電子マネー決済に対応しておくことで、インバウンド需要をしっかり取り込むことが可能になります。

電子マネー決済導入のデメリットと注意点

端末導入コストと決済手数料が発生する

電子マネー決済の導入には、決済端末の用意と決済手数料の負担が発生します。端末の導入費用は0~数万円程度が相場で、初期費用無料のサブスクリプション型サービスも増えています。決済手数料は電子マネーで2~7%程度が一般的です。 導入前にトータルコストをしっかり比較検討することが重要です。

チャージ上限による高額決済の制約

プリペイド型の電子マネーは、チャージできる金額に上限が設けられています。多くの電子マネーのチャージ上限は2万~5万円程度のため、高額商品の決済には利用できないケースがあります。高額商品を多く扱う店舗では、電子マネーだけでなくクレジットカード決済やコード決済も併せて導入し、幅広い決済ニーズに対応することが大切です。

入金サイクルのタイムラグ

電子マネー決済の売上は、即日入金されるわけではありません。決済代行会社やサービスによって入金サイクルは異なります。即時入金に対応しているサービスもあれば、最短翌々日・月2回・月6回などさまざまです。なお、入金頻度が高いサービスでは振込手数料がかさむ場合もあるため、自社の資金繰りに合った入金サイクルを選ぶことが重要です。

電子マネー決済の導入にかかる費用と手数料

初期導入コストの相場

電子マネー決済を導入する際の初期費用として、決済端末代を含め0~数万円程度が相場です。近年は初期費用0円で端末を提供し、月額利用料と決済手数料のみで利用できるサブスクリプション型のサービスもあります。 端末を購入するタイプと比べて導入のハードルが低く、特に小規模店舗におすすめです。

決済手数料の相場

電子マネーの決済手数料は2~7%程度が一般的な相場です。クレジットカードの決済手数料は2~3.5%程度で、電子マネーとほぼ同水準か、やや低い場合もあります。ただし、サービスによっては中小事業者向けにクレジットカード手数料を1.98%~(※)に抑えたプランも登場しており、以前と比べてコスト環境は大きく改善しています。※小規模事業者向けの決済手数料率です。その他条件があります。

通信費・ランニングコスト

電子マネー決済を利用する際には、決済情報を処理するためのインターネット回線が必要です。光回線やWi-Fiの通信費用は月額3,000~5,000円程度が相場です。また、月額サービス利用料が発生するサービスもあります。 導入前に、初期費用・決済手数料・月額費用・通信費のトータルコストを試算しておきましょう。

電子マネー決済の導入が効果的な業種と活用シーン

駅近の飲食店・カフェ──交通系ICユーザーの取り込み

駅近の飲食店やカフェは、通勤・通学途中のビジネスパーソンや学生が主な客層です。こうした顧客はSuicaやPASMOなどの交通系電子マネーを日常的に利用している ため、電子マネー決済に対応しているだけで自然に集客力が高まります。ランチタイムなどスピードが求められるシーンでは、会計が一瞬で済む電子マネーは店舗側・顧客側双方にとって大きなメリットです。

コンビニ・スーパー周辺の小売店──流通系電子マネーユーザーの獲得

コンビニやスーパーで日常的にnanaco・WAON・楽天Edyを利用している消費者は、周辺の店舗でも同じ電子マネーを使いたいと考えます。流通系電子マネーに対応することで、こうした「ついで利用」を促進し、新規顧客の獲得につなげることができます。なお、流通系電子マネーに対応していない決済端末もあるため、端末選びの際には対応ブランドを必ず確認しましょう。

若年層がターゲットの店舗──審査不要な電子マネーの強み

クレジットカードを持てない学生や若年層にとって、審査不要で手軽に使える前払い型の電子マネーは最も身近なキャッシュレス手段です。アパレルショップ、雑貨店、ゲームセンターなど若年層が多い業態では、電子マネー決済への対応が集客に直結します。

電子マネー決済の導入方法──3つの選択肢

①電子マネー事業者と直接契約する

1つ目は、各電子マネー事業者(JR東日本、イオンなど)と直接契約する方法です。例えばSuicaの加盟店として契約すれば、Suicaのみ利用可能になります。1種類の電子マネーだけで十分な場合にはシンプルな選択肢ですが、複数の電子マネーに対応したい場合は各事業者と個別に契約する必要があり、手間がかかるのがデメリットです。

②決済代行会社を利用して複数の電子マネーをまとめて導入する

2つ目は、決済代行会社と契約する方法です。決済代行会社は複数の電子マネー事業者と包括契約を結んでいるため、代行会社1社と契約するだけで、Suica、PASMO、iDなど複数の電子マネーをまとめて導入できます。さらに、決済から入金までの処理も代行してくれるため、店舗側の運用負荷が大きく軽減されます。

③マルチ決済端末で全キャッシュレスをまとめて導入する

3つ目は、電子マネーだけでなく、クレジットカードやコード決済も含めたすべてのキャッシュレス決済を1台の端末で導入する方法です。マルチ決済端末を採用すれば、電子マネー・クレカ・コード決済 を一括で導入でき 、管理画面も一元化されるため運用が非常にシンプルになります。近年はこのオールインワン型が主流となっており、特にこれからキャッシュレス決済を始める店舗にはおすすめの方法です。

電子マネー決済端末の選び方──5つの重要ポイント

①対応する電子マネーの種類と数

電子マネー決済端末を選ぶ際にまず確認すべきは、対応している電子マネーの種類と数です。交通系9種に対応しているだけでなく、流通系電子マネー(nanaco・WAON・楽天Edy)やポストペイ型(iD・QUICPay)にも対応しているかをチェックしましょう。対応ブランドが多いほど、幅広い客層のニーズに応えることができます。

②端末のタイプ(据え置き型/モバイル型/スマホ型)

電子マネー決済端末には、大きく分けて据え置き型とモバイル型があります。据え置き型はレジ横に設置するタイプで、プリンター一体型のものが多く、安定した通信環境のもとで利用できます。モバイル型はWi-Fiやモバイル回線で動作し、持ち運びが可能なため、テーブル会計やイベント出店にも対応できます。さらに最近では、スマートフォンにアプリをインストールするだけでタッチ決済が利用できるスマホ型も登場しています。店舗の業態や利用シーンに合わせて最適なタイプを選びましょう。

③初期費用・月額費用・決済手数料のトータルコスト

端末選びでは、初期費用だけでなく月額費用や決済手数料のトータルコストで比較することが重要です。初期費用が無料でも月額費用や手数料が高いケース、逆に端末購入費がかかっても手数料が低いケースなど、料金体系はサービスによって大きく異なります。自店舗のキャッシュレス決済額を想定した上で、年間コストのシミュレーションを行いましょう。

④クレジットカードやコード決済も同時に導入できるか

電子マネーだけでなく、クレジットカードやコード決済も含めてまとめて導入できるマルチ決済端末を選ぶのがおすすめです。複数の決済サービスを別々の端末で管理すると、オペレーションが煩雑になり、入金タイミングもバラバラになってしまいます。1台でまとめて対応できる端末を選ぶことで、導入後の運用負荷を大幅に削減できます。

⑤入金サイクルとサポート体制

電子マネー決済から入金までの日数は、決済サービスによって異なります。月2回程度の入金から、最短で翌営業日入金まで、さまざまなパターンがあります。自社の資金繰りに合った入金サイクルを選ぶことが大切です。また、導入後のトラブル対応やサポート体制の充実度も重要な選定基準となります。

stera packなら交通系・流通系・ポストペイ型の電子マネーに1台で対応

ここまで解説してきた電子マネー決済の導入課題──対応ブランドの幅広さ、コスト、運用のシンプルさ──を総合的に解決できるのが、SMBCグループのSMBC GMO PAYMENT株式会社が提供する決済サービス「stera pack(ステラパック)」です。

多様な電子マネーに対応 ──流通系も含む幅広い対応

stera packの最大の特長は、交通系(Suica・PASMO・ICOCAなど)、流通系(nanaco・WAON・楽天Edy)、ポストペイ型(iD・QUICPay)など多様な電子マネーに1台で対応している点です。 特にnanaco・WAON・楽天Edyの流通系電子マネーは、一部の決済端末では対応していないケースもあるため、全対応のstera packは幅広い客層に対応できる大きな強みがあります。

初期コスト0円・決済手数料1.98%~(※1)の低料率

stera packは、オールインワン決済端末 (stera terminal standard )を初期費用0円で導入可能です。 レシートロール紙などの消耗品費用もかかりません。スモールビジネスプラン(中小事業者向け)であれば、Visa・Mastercard® の決済手数料が1.98%~(※1)と低料率 で利用できます。(※2)月額サービス利用料は3,300円(税込)ですが、初年度は無料(13ヵ月間)で利用できるため、コストを抑えながらキャッシュレス決済を導入する ことができます。

> stera packの詳細・お申し込みはこちら:https://www.smbc-card.com/kamei/start/plan.jsp

クレカ・コード決済も含む幅広いキャッシュレス決済に1台で対応

stera packのオールインワン決済端末「stera terminal standard(ステラターミナルスタンダード)」は、電子マネーに加えて、主要クレジットカードブランド(Visa・Mastercard・JCB・American Express・Diners Club・銀聯)、デビットカード、コード決済(PayPayなど)にも対応し、幅広いキャッシュレス決済に1台で対応 できます。端末はコンパクトなデュアルディスプレイ仕様で、レシート用プリンターも内蔵しており、ほかのタブレットも不要なため、 省スペースでの設置が可能です。

stera tapでスマホが決済端末に

stera packの姉妹サービス「stera tap(ステラタップ)」は、お手持ちの スマートフォンに専用アプリをインストールするだけで、スマホがタッチ決済端末になるサービスです。据え置き型のstera terminal standardと組み合わせることで、テーブル会計やイベント出店など、柔軟な運用が可能になります。

stera marketのアプリで店舗運営もサポート

stera terminal standardは、専用のアプリマーケット「stera market(ステラマーケット)」からアプリをダウンロードして機能を追加できます。POSレジ連携、顧客管理、販促・広告配信など、決済にとどまらない店舗運営のサポート機能を必要に応じて拡張でき、ビジネスの成長に合わせた活用が可能です。

よくある質問(FAQ)

Q:電子マネー決済の導入にどのくらいの期間がかかりますか?

A:決済代行会社との契約から利用開始まで、一般的に1ヵ月半~2ヵ月程度です。stera packの場合、Visa・Mastercard・銀聯・電子マネーの利用開始まで約3週間~1ヵ月半程度です。

Q:電子マネーの決済手数料はどのくらいですか?

A:電子マネーの決済手数料は2~7%程度が一般的な相場です。

Q:初期費用はどのくらいかかりますか?

A:端末代を含め0~10万円と幅がありますが、stera packなら初期費用0円で導入できます。

Q:電子マネーの入金サイクルはどうなっていますか?

A:決済サービスにより異なります。stera packは毎日締め(※2) (「「や月2回締めなど4種類から店舗に合ったサイクルを選べ、 三井住友銀行口座なら振込手数料も無料です。

Q:流通系電子マネー(nanaco・WAON・楽天Edy)に対応した端末はありますか?

A:あります。stera packなら交通系・流通系・ポストペイ型すべての電子マネーに1台で対応しています。

Q:個人経営の小さなお店でも導入できますか?

A:はい。stera packは個人事業主でもお申し込み可能です。スモールビジネスプランは中小事業者向けに低手数料で提供されています。

Q:電子マネー決済だけでなくクレジットカードやコード決済も同時に導入できますか?

A:はい。stera packの決済端末stera terminal standardなら 、電子マネー・クレカ・コード決済を含む幅広いキャッシュレス決済に1台で対応しています。

Q:高額商品には電子マネーは使えますか?

A:プリペイド型の電子マネーはチャージ上限(2万~5万円程度)があるため、高額決済には不向きです。高額商品の場合はクレジットカード決済の併用をおすすめします。

Q:電子マネーとコード決済はどちらを導入すべきですか?

A:客層やビジネスの特性によって異なります。スピード重視なら電子マネー、幅広い利用者への対応を重視するならコード決済が有効です。両方に対応できるマルチ決済端末の導入がおすすめです。

まとめ

電子マネー決済は、スピーディーな会計、販売機会の拡大、現金管理の負担軽減など、店舗経営に多くのメリットをもたらします。交通系・流通系・クレジットカード系といった種類ごとの特徴を理解し、自店舗の客層や業態に合った電子マネーを導入することが、効果を最大化するポイントです。

導入にあたっては、対応ブランドの幅広さ、トータルコスト、運用のしやすさを総合的に判断しましょう。特にこれからキャッシュレス決済を始める店舗には、電子マネーを含む幅広い決済に1台で対応でき、初期費用0円のstera packがおすすめです。まずはスモールビジネスプランで導入し、自店舗に合ったキャッシュレス環境を整えてみてはいかがでしょうか。

- 1 小規模事業者向けの決済手数料率です。その他条件があります。

- 2「毎日締め2営業日後払い」は、新規お申し込み時には選択できません。詳細はホームページをご確認ください。

- 「iD」ロゴは、株式会社NTTドコモの登録商標です。

- 「楽天Edy(ラクテンエディ)」は、楽天Edy株式会社が運営するプリペイド型電子マネーです。

- 「nanaco」は、株式会社セブン・カードサービスの登録商標です。

- 「WAON」は、イオン株式会社の登録商標です。

- 「QUICPay+™(クイックペイプラス)」は、株式会社ジェーシービーの登録商標です。

- 「Kitaca」は、北海道旅客鉄道株式会社の登録商標です。

- 「Suica」は、東日本旅客鉄道株式会社の登録商標です。

- 「PASMO」は、株式会社パスモの登録商標です。

- 「TOICA」は、東海旅客鉄道株式会社の登録商標です。

- 「manaca/マナカ」は、株式会社名古屋交通開発機構および株式会社エムアイシーの登録商標です。

- 「ICOCA」は、西日本旅客鉄道株式会社の登録商標です。

- 「SUGOCA」は、九州旅客鉄道株式会社の登録商標です。

- 「nimoca」は、西日本鉄道株式会社の登録商標です。

- 「はやかけん」は、福岡市交通局の登録商標です。

- Apple Pay はApple Inc.の商標です。

- Android 、 Google Pay は、Google LLC の商標です。

目的別に記事を探す

店舗経営者の方へ

豊富なキャッシュレス決済に対応!

その他おすすめ記事サイト

キャッシュレスの情報メディア

キャッシュレスの基礎知識やキャッシュレス決済の導入方法など、キャッシュレスに関する最新情報を丁寧に解説します。

個人事業主・スタートアップの方

経営者・個人事業主・スタートアップの担当者が知っておきたいバックオフィスの基礎知識をご紹介しています。

その他おすすめ記事サイト

キャッシュレスの?が!に変わる場所

キャッシュレスの基礎知識やカード活用術、お困りごと解決情報など役立つ情報を発信しています。

個人事業主・スタートアップの方

経営者・個人事業主・スタートアップの担当者が知っておきたいバックオフィスの基礎知識をご紹介しています。

店舗経営者の方へ

豊富なキャッシュレス決済に対応!

その他おすすめ記事サイト

キャッシュレスの?が!に変わる場所

キャッシュレスの基礎知識やカード活用術、お困りごと解決情報など役立つ情報を発信しています。

個人事業主・スタートアップの方

経営者・個人事業主・スタートアップの担当者が知っておきたいバックオフィスの基礎知識をご紹介しています。