基礎知識

軽減税率とは?導入された背景や対象品目を解説

2019年10月からの消費税増税に伴い、日本で初めて軽減税率が導入されました。商品の種類や販売方法によって異なる税率が適用されたこともあり、レジ業務の負担が増した店舗も多いのではないでしょうか。

軽減税率によって生じるレジ業務の効率化には、軽減税率に対応したレジが必要となります。昨今ではさまざまなタイプのレジが登場していますが、中でもおすすめなのがPOSレジです。この記事では軽減税率の概要や対象となる商品について取り上げた後、軽減税率対策として導入をおすすめしたいPOSレジについて解説します。

目次

軽減税率とは?改めておさらいしよう

2019年10月1日(火)、これまで8%だった消費税が10%に引き上げられました。前回の5%から8%への引き上げ幅と比べ小さいですが、10%という数字は消費者にとって、買い物に対する心理的な負担がより大きくなったといえるでしょう。

また、消費税は、所得の多い少ないにかかわらず、物やサービスの代価として支払った額に応じて均等に課税されます。そのため、低所得層にとっては、相対的に負担のかかる税制ともいわれています。

実際、毎日の買い物の度にこれまでよりも2%多い金額を支払っていると、じわじわと家計に影響を及ぼすでしょう。軽減税率とは、こうした増税感によって消費が落ち込むことを緩和するために設定された税率で、特定の品目について、従来どおりの8%の税率を適用する制度のことです。

軽減税率の対象になるのは?

軽減税率は、海外ではすでに多くの国々で施行されています。その内容は国によってさまざまで、「新学期が始まる時期は衣料品が非課税」だとか、「朝だけはコーヒーが非課税」というところもあれば、「ドーナツ5個までは標準課税、6個以上なら非課税」など、ユニークな運用をしている国もあります。

日本の場合、軽減税率の対象となるのは食品表示法で規定する飲食料品(酒類を除く)と、週2回以上発行される定期契約購読の新聞です。しかし、飲食料品といっても、八百屋の店頭に並んだ野菜も飲食料品ですし、レストランで楽しむディナーも飲食料品です。

どのような飲食料品に、軽減税率が適用されるのでしょうか。おおよその分類を挙げてみました。

軽減税率の適用対象の飲食料品

- ・テイクアウトや宅配などの飲食料品

- ・有料老人ホームでの飲食料品の提供、学校給食など

適用対象外となる飲食料品の例

- ・酒税法に規定する酒類

- ・外食やイートイン

- ・ケータリングや出張料理サービスなど

- ・医薬品や医薬部外品など

- ・一体資産

横にスライドしてください

| 軽減税率対象(消費税8%) | 標準税率対象(消費税10%) |

|---|---|

| 飲食料品 | 外食 |

| 新聞 | 酒類 |

| テイクアウト | 出張料理・ケータリング |

| 宅配・出前・惣菜など | 水道水・医薬品・医薬部外品 |

| 学校給食 | 日用品 |

参照:国税庁「よくわかる消費税軽減税率制度(令和元年)(パンフレット)」

- 別ウィンドウで国税庁のサイトに遷移します。

最後の「一体資産」というのが分かりにくいのですが、例を挙げると「コーヒー豆とコーヒーカップのセット」のような組み合わせ商品を指します。贈答品によく見られるものですが、こうした商品がセット価格で売られている場合には、軽減税率の適用外となります。

ただし、税抜き価格が1万円以下であり、かつ食品部分の価額(この場合はコーヒーの価格)が全体の3分の2以上であれば、全体が軽減税率の対象となります。こうした商品は、お中元・お歳暮、クリスマス、バレンタインなど、ギフトシーズンにはよく登場します。

いずれにしても、こうした商品を扱う場合は、適用される税率を間違えないように注意が必要です。

テイクアウトと外食(イートイン)の違い

一体資産と同様にまぎらわしいのは、「テイクアウトか外食か」という線引きです。テイクアウトは軽減税率の適用対象で、外食は対象外となりますが、多くの事業者や店舗が気になるのはその境界線でしょう。

この違いで税率が2%違ってくるのですから、無視するわけにはいきません。本来ならば10%の消費税を預からなくてはならないところを、8%課税で精算し続けていたら、差額の2%は店の利益から納税しなくてはならないことになります。ここは、きちんとした線引きが必要なのです。

それにはまず、どこまでがテイクアウトで、どこからが外食なのかを、明確にしておくことが必要です。

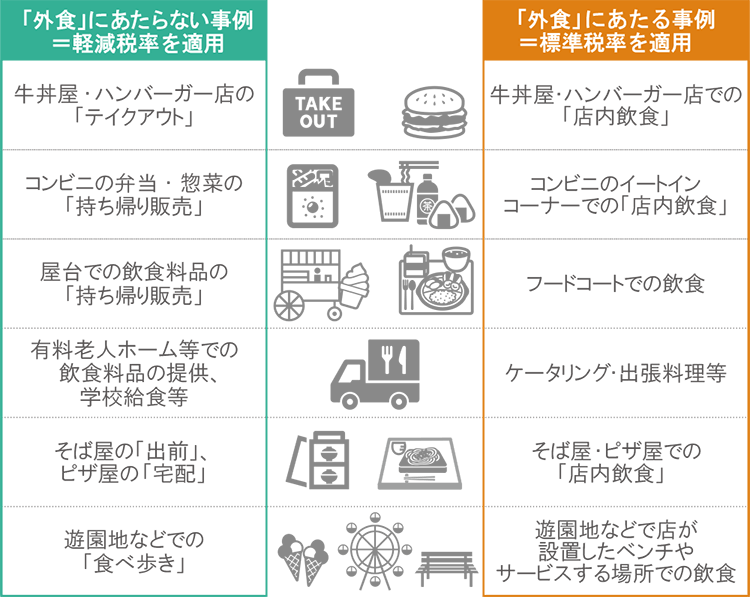

■「外食(イートイン)」にあたるもの・あたらないもの

外食とみなされ標準税率が適用されるケース

テイクアウトか外食かという線引きについては、政府からきっちりとした定義が出されています。それによると、外食とみなされるのは、「飲食設備」(テーブル、椅子、カウンターなどの飲食に用いられる設備)のある場所(場所要件)と、「飲食をさせるサービス」(サービス要件)の2つの要件を満たすものとされています。

ですから、次のような場合には外食として、10%の消費税が課税されます。

- ・レストラン、ファストフードの店内飲食

- ・コンビニのイートインスペースでの飲食

- ・屋台での飲食

- ・フードコートでの飲食

【外食とみなされるケース】

屋台のラーメン屋やおでん屋は、カウンターや椅子など「飲食に用いられる設備」を備えていますから、外食とみなされます。商業施設内のフードコートも同様で、そこに用意してあるテーブルや椅子は「フードコートでの飲食に用いられることを目的とした設備」であり、外食として10%の消費税が適用されます。

なお、企業の社員食堂や学校の学生食堂も「飲食のために用いる設備のある場所で飲食料品を飲食させる労務の提供」を行うことから、外食とみなされて軽減税率の対象となりません。

テイクアウトとみなされ軽減税率が適用されるケース

では、外食とみなされることなく軽減税率が適用されるのは、どのようなケースがあるのでしょうか。こちらも、いくつか例を挙げてご説明しましょう。

- ・レストラン、ファストフードのテイクアウト

- ・出前やデリバリーによる飲食

- ・外食の条件を満たさない場合

【テイクアウトとみなされるケース】

ファストフードのテイクアウトは、一番分かりやすい例でしょう。牛丼でもハンバーガーでも、「店内での飲食」の場合は10%、「持ち帰り」の場合は8%の消費税が適用されることになります。

また、そばの出前やピザのデリバリーは「ケータリングに該当しないのか」という疑問も出てくるでしょう。しかし、加熱や調理、盛り付けといった「飲食させる役務の提供」を含むケータリングと異なり、出前やデリバリーは顧客の指定した場所まで飲食料品を届けるだけですから外食とはならず、軽減税率が適用されます。

ほかにも、公園やテーマパークなどでは、ポップコーンやホットドッグなどのワゴンや露店が出ていることがあります。こうした露店はテイクアウトが基本です。すぐ近くにベンチや椅子があったとしても、それはその公園やテーマパークを利用する人すべてが使うものであって、「食事をするための設備」とはいえません。そのため、軽減税率の対象となるのです。

ただし、その「近くにあるベンチや椅子」が露店の管理物だった場合には、飲食のための設備とみなされ、消費税率10%が適用されます。

飲食店で「持ち帰り」サービスを行っている店舗にとって、店内での飲食(消費税率10%)とテイクアウト(消費税率8%)のどちらを適用するかは、注文時にお客さまに確認するしかありません。また、一般の小売業であっても食品を扱っている場合には、その税率が8%か10%か、きちんと区別して販売する必要があります。

こうした軽減税率の対象となるかどうかについては、国税庁がいろいろな資料やQ&A「消費税の軽減税率制度に関するQ&A(個別事例編)」をウェブ上で公開していますから、確認してみるといいでしょう。

- 別ウィンドウで国税庁のサイトにリンクします。

軽減税率の導入で負担が増えてはいませんか?

軽減税率の導入によって2つの異なる消費税率が適用されたこともあり、商品によって税率が変わる小売業や、提供方法で税率が変わる飲食店などにおいて負担が増えたところも多いのではないでしょうか。

店舗の業務効率化にはキャッシュレス化も重要!

stera pack は、クレジットカードや電子マネー、コード決済など30種類以上の決済手段に端末1台で対応できるキャッシュレスサービスです。

決済手段に合わせた端末や周辺機器を購入する必要がないため、コストを抑えられると同時にレジ周りがすっきりします。

初期費用0円で導入できるため、おすすめのサービスです!

まとめ

軽減税率とは?改めておさらいしよう

軽減税率の対象になるのは?

- ・軽減税率の適用対象の飲食料品

- ・適用対象外となる飲食料品の例

テイクアウトと外食(イートイン)の違い

- ・外食とみなされ標準税率が適用されるケース

- ・テイクアウトとみなされ軽減税率が適用されるケース

目的別に記事を探す

店舗経営者の方へ

豊富なキャッシュレス決済に対応!

その他おすすめ記事サイト

キャッシュレスの情報メディア

キャッシュレスの基礎知識やキャッシュレス決済の導入方法など、キャッシュレスに関する最新情報を丁寧に解説します。

個人事業主・スタートアップの方

経営者・個人事業主・スタートアップの担当者が知っておきたいバックオフィスの基礎知識をご紹介しています。

その他おすすめ記事サイト

キャッシュレスの?が!に変わる場所

キャッシュレスの基礎知識やカード活用術、お困りごと解決情報など役立つ情報を発信しています。

個人事業主・スタートアップの方

経営者・個人事業主・スタートアップの担当者が知っておきたいバックオフィスの基礎知識をご紹介しています。

店舗経営者の方へ

豊富なキャッシュレス決済に対応!

その他おすすめ記事サイト

キャッシュレスの?が!に変わる場所

キャッシュレスの基礎知識やカード活用術、お困りごと解決情報など役立つ情報を発信しています。

個人事業主・スタートアップの方

経営者・個人事業主・スタートアップの担当者が知っておきたいバックオフィスの基礎知識をご紹介しています。