チャージの方法は?

プリペイドカードは、あらかじめ購入または希望する金額をチャージして商品やサービスを購入する「前払い」が特徴です。万が一紛失したり不正利用されたりしてもチャージした金額しか使えないため、被害を最小限に抑えることができるメリットもあります。

そんなプリペイドカードは、使い過ぎが心配、インターネットショッピングを楽しみたいけれどクレジットカードがない、インターネットでクレジットカードを利用するのは不安という方にもメリットがあります。

しかしプリペイドカードは「使い方やチャージ方法などが良くわからない」「事前にチャージをするのが面倒なのでは?」と感じている人も少なくないでしょう。

ここでは、プリペイドカードのチャージ方法を中心に、入手方法や使い方、チャージできる上限金額について説明します。

プリペイドカードとクレジットカードの違い

プリペイドカードとクレジットカードの大きな違いは、支払いのタイミングにあります。プリペイドカードは事前に希望する金額をチャージする「前払い」なのに対して、クレジットカードは設定した口座から後日利用金額が引き落とされる「後払い」となります。

プリペイドカードには、あらかじめ決められた金額を使い切る「使い切り型」と、残額がなくなっても新たにチャージ(入金)することで繰り返し使える「チャージ型」があり、後者のタイプは事前にチャージをしてから使用します。

チャージ方法は、カードの種類にもよりますが、コンビニエンスストアのレジや銀行ATMなどで現金を支払う方法をはじめ、銀行口座やクレジットカードからのチャージ、ポイントの移行など実にさまざまです。インターネット上で簡単にチャージする方法もあります。

ここからはチャージ式プリペイドカードの使い方とチャージ方法について詳しく説明していきましょう。

チャージ式プリペイドカードの基本的な使い方

カードを申し込む

ほとんどのプリペイドカードは審査がなく年齢制限も緩やかで、インターネット上の専用サイト・フォームでの申し込みで入手することができます。

プリペイドカードは、原則年会費は無料ですが、カードによって発行手数料やカードを送付する際に発生する発送手数料がかかることがあります。また、カードを利用する際は、チャージ手数料が別途かかることもあります。手数料の種類や料金はカードによって異なりますので、プリペイドカードを申し込む際は、手数料についても事前に確認しておくとよいでしょう。

チャージする

カードを使用する際は、希望する金額を事前にチャージする必要があります。カードにあらかじめチャージした金額の範囲内で商品やサービスを購入するしくみのため、残高が不足するとカードは使えません。

チャージの方法については後で詳しく説明します。

お支払い

店舗で使用する場合

プリペイドカードの利用方法はクレジットカードと基本的には同じです。

コンビニなどの店頭の場合は、カードリーダーなどの専用端末で支払いを行います。店員さんにはカード払いでと伝えればOK。その後、暗証番号の入力を行えばお支払いが完了します。

インターネットショッピングで使用する場合

インターネットショッピングの場合も、クレジットカードと同様、ウェブサイトへカード情報を入力して支払いに使用します。

また、インターネットショッピングの場合は、コンビニのほか一部のスーパーや家電量販店、プリペイドカード発行会社のサイトなどでネット決済用のプリペイドカードを購入して利用することもできます。券種(利用可能額)はカードの発行会社によって異なりますが、数百円~数万円程度のものが多く販売されています。ネット決済用のプリペイドカードは、特定のサイトでしか使えないものと、複数のサイトで使用できるものと2種類があります。カードによっては使用期限があるものもあり、購入の際には確認が必要です。

さまざまなチャージ方法

さまざまなチャージ方法を紹介

インターネットバンキング・銀行振込の場合

インターネットバンキングを利用したチャージの場合、ウェブサイトやアプリなどにログイン後、チャージ方法で「インターネットバンキング」を選択し、チャージ金額と利用する金融機関を指定します。その後利用する金融機関のサイトで指定したチャージ金額を振込む手続きを行います。

なお、カードによっては、あらかじめ銀行口座を登録することで、登録した銀行口座の残高から随時チャージをすることもできます。

また、インターネットバンキングではなく銀行で直接振込を行う方法もあります。

銀行振込の場合、ウェブサイトでチャージ方法を選択する際に「銀行振込」を選び、チャージ金額を入力します。お手続き完了後、振込に必要な収納機関番号やお客さま番号などが発行されるため、画面を印刷、もしくはこれらの番号を控えるなどして、各金融機関で支払いを行います。

クレジットカード払いの場合

クレジットカード払いの場合は、ウェブサイトやアプリなどでクレジットカード番号や有効期限などのカード情報と、チャージする金額を指定します。チャージするクレジットカードが決まっている場合は、あらかじめクレジットカードをウェブサイトやアプリに登録しておき、次回以降も繰り返し同じカードでチャージできることもあります。

現金で行う場合

現金でチャージしたい場合は、プリペイドカード発行会社が提携しているコンビニや店舗の店頭レジで、レジスタッフにチャージする金額を伝え、チャージする分の金額を現金で支払います。セブン銀行などの銀行ATMでも現金でチャージをすることができます。

ポイントを移行する場合

また、プリペイドカードの利用でたまったポイントや提携先の各種ポイントなどをカードの残高に移行する方法もあります。「1ポイント=1円」などの交換レートはカードによって異なります。ポイントの移行方法は、提携している店舗のレジやインターネット、アプリなどを利用して行います。

チャージできる金額の上限について

チャージできる金額は、カードによって上限が設定されています。また、1円単位からできるものもあれば、1,000円などある程度まとまった単位で行うもの、5,000円、10,000円、20,000円といったように額が決められているケースもあります。

『Visaプリペ』・『かぞくのおさいふ』の場合

『Visaプリペ』のチャージ方法とチャージ上限額

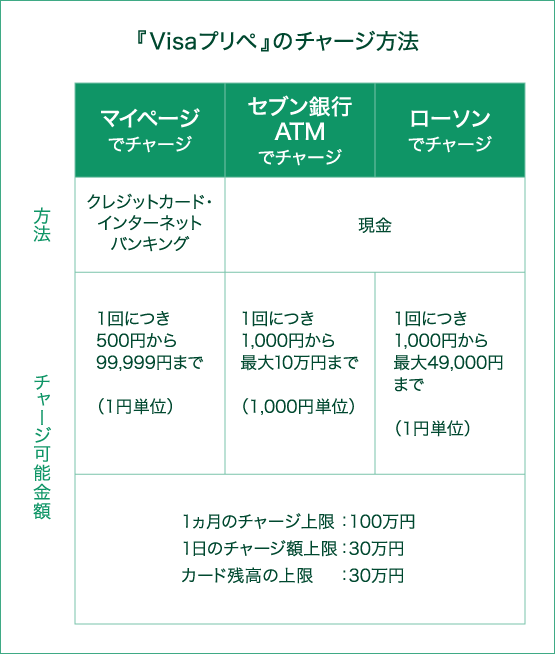

三井住友カードの『Visaプリペ』は「チャージ型」のプリペイドカードにあたるため、利用の前には事前にチャージが必要となります。チャージする方法は、マイページでのチャージ、セブン銀行ATMでのチャージ、ローソンでのチャージの3パターンがあり、1回あたりのチャージ可能額はチャージ方法によって異なります。

なお、『Visaプリペ』の場合、1日あたり・1ヵ月あたりのチャージ上限額も、それぞれ30万円まで・100万円までと決まっています。

『かぞくのおさいふ』のチャージ方法とチャージ上限額

『かぞくのおさいふ』のチャージ方法とチャージ上限額は基本的には『Visaプリペ』と同様です。

ただし、『かぞくのおさいふ』独自の機能としてオートチャージ機能があります。カードの残高が一定額を下回った場合に自動的に所定の額をチャージする方法と、1ヵ月の決まった日に所定の額をチャージする方法の2とおりの方法を設定することができるため、残高不足となる心配もありません。

まとめ

まとめ

- 後日設定した口座から引き落とされる「後払い」のクレジットカードと違い、プリペイドカードは事前に購入または希望する金額をチャージして買物をする「前払い」が特徴。使い過ぎを防ぐメリットがあります。

- プリペイドカードのチャージ方法は、コンビニエンスストアのレジや銀行ATMなどで現金を支払う方法をはじめ、銀行口座やクレジットカードからのチャージ、ポイントの移行などカードの種類によってさまざまです。

- インターネットバンキングで振り込みをすれば、自宅にいながらチャージをすることができます。また、銀行へ直接お振込み、チャージする方法もあります。

- クレジットカード払いの場合は、ウェブサイトやアプリでクレジットカード番号などのカード情報とチャージ金額を指定してチャージを行います。あらかじめクレジットカードを登録しておくこともできる場合があります。

- 現金でチャージしたい場合は、プリペイドカード発行会社が提携しているコンビニや店舗の店頭レジでチャージする分の金額を現金で支払います。また、セブン銀行などの銀行ATMでも現金でチャージをすることができます。

- プリペイドカードの利用でたまったポイントや提携先の各種ポイントなどをプリペイドカードの残高に移行する方法もあります。

- チャージできる金額は、カードによって上限が設定されており、1円単位からできるものもあれば、ある程度まとまった単位で行うもの、額が決められているケースもあります。

- 三井住友カードの『Visaプリペ』の場合、チャージする方法は、マイページでのチャージ、セブン銀行ATMでのチャージ、ローソンでのチャージの3パターンがあります。『かぞくのおさいふ』の場合、これらに加え、オートチャージの設定を行うこともできます。