活用術

確定申告で必要な帳簿。申告方法ごとの書類や保存期間

個人事業主として独立したら、毎年1月1日~12月31日までの1年間の収支や支払うべき税金の額を確定させ、翌年の2月16日~3月15日の間に国へ申告する「確定申告」を行わなくてはなりません。初めて確定申告をする人は、レシートや領収書をまとめ、日々記帳して申請するという一連の作業を面倒に思うこともあるでしょう。

しかし、ポイントだけ知ってしまえば、確定申告は決して難しいものではありません。さらに、ご利用代金明細書ですべての経費の流れを把握できる法人カードや、申告に必要な書類作成をほぼ自動で代行してくれるクラウド会計ソフトを活用すれば、作業にかかる時間を劇的に削減することができます。

ここでは、確定申告の基本のほか、スマートに確定申告を乗り切る方法をご紹介します。

目次

個人事業主が行う確定申告

確定申告とは、毎年1月1日から12月31日までの1年間に得た所得額から、所得税、復興特別所得税を算出し、源泉徴収された税金などとの過不足を調整するための申告書を税務署に提出して税金を納付する手続きのことです。会社員の場合は、給与の支払い者が年末調整をして税金の還付を代行してくれますが、独立するとすべての作業を自分で行わなくてはなりません。

確定申告を行う義務があるのは、1年間を通した事業所得によって利益を得て、納めるべき税金が発生した個人事業主です。所得額を経費が明らかに上回っている場合は、確定申告をする必要はありません。

また、所得が38万円以下の場合も、確定申告の対象となりません。これは、所得から38万円が自動的に差し引かれる基礎控除というしくみがあるためです。

収入 − 必要経費 = 所得

所得 − 基礎控除(38万円)=課税所得

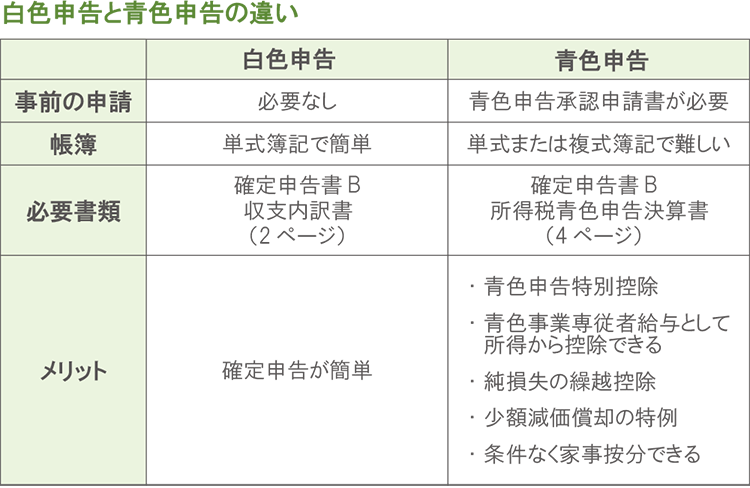

青色申告と白色申告

確定申告をする個人事業主は、白色申告・青色申告のいずれかを選んで日々の帳簿を管理する必要があります。白色申告と青色申告の違いは、下図のとおりです。

白色申告を選んだ人が記入する帳簿は法定帳簿のみで、収入と支出、取引の年月日、取りき先の名称といった具体的な内容が記入されていれば形式は問われません。一方、青色申告を選んだ人は、主要簿と呼ばれる仕訳帳と総勘定元帳、目的別に取引を管理するための補助簿と、複数の帳簿を記入する必要があります。確定申告の際には、これらの帳簿をもとに必要事項を転記した収支内訳書、または青色申告決算書と、税務署に用意されている確定申告書を提出します。

白色申告には事前申請の必要がなく、記帳や申告も簡単ですが、青色申告には、65万円の青色申告特別控除をはじめ、赤字を繰り越せる、30万円未満の固定資産を一括して経費計上できる、少額減価償却の特例が適用されるなどさまざまなメリットがあります。多少面倒でも、青色申告を選ぶ意義は大きいといえるでしょう。

二種類の帳簿の付け方

確定申告の種類によって帳簿の付け方は2種類に分けられます。

- ・単式帳簿

- ・複式帳簿

それぞれ詳しく見ていきましょう。

単式帳簿(簡易帳簿)~白色申告or10万円の青色申告特別控除~

白色確定申告をする場合や、青色申告で10万円の特別控除を受ける場合には、単式簿記の形式で記帳する単式帳簿(簡易帳簿)で記帳をすることになります。

必要な帳簿の種類は業種によって異なりますが、①現金出納帳②売掛帳③買掛帳④経費帳⑤固定資産台帳の5種類が一般的です。

請求書や納品書などで内容を確認できるものについては、売上や仕入れの合計金額を1日ごとに一括して記載できます。

少額な経費についても、項目ごとに日々の合計金額を一括して記載できます。

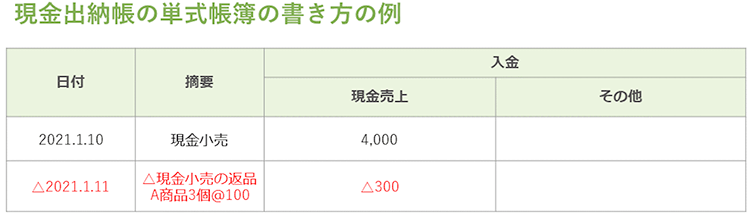

現金出納帳の単式帳簿の書き方の例

- ・1月10日に現金で4,000円の売上があった場合

- ・1月11日に100円の商品Aを3個返品され、300円を現金で支払った場合

- △印の箇所は赤で記入します。

上の表のように、1回の取引に対し1つの項目に絞って収支を記録するため、家計簿のように記入ができます。

記入が簡単で、確定申告のハードルが低いのが単式帳簿(簡易帳簿)の特徴です。

複式帳簿~65万円の青色申告特別控除~

65万円の特別控除を受ける青色申告には、複式簿記で記帳した複式帳簿が必要になります。

複式簿記の書き方は、1つの取引について、その結果の残高だけでなく、お金の動き全体を記録する必要があり、自力で付けるには簿記の知識がなければ少し難しいと感じるかもしれません。

複式簿記には、必ず作成するべき仕訳帳と総勘定元帳などの「主要簿」と、必要に応じて作成する「補助簿」があります。

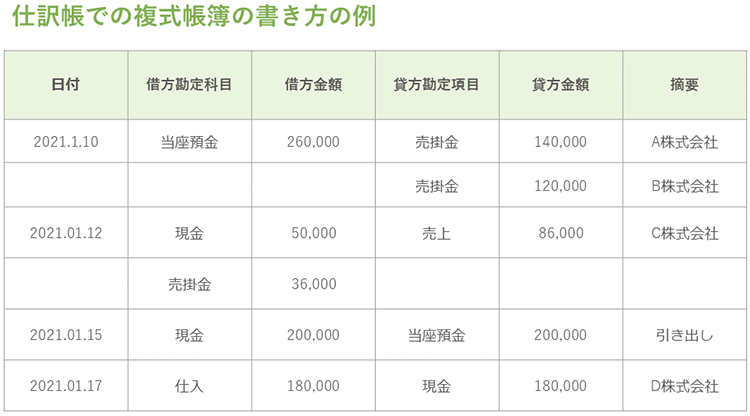

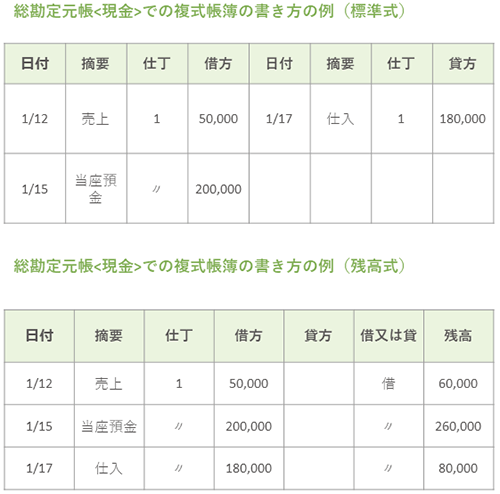

仕訳帳での複式帳簿の書き方の例

令和2年分から、確定申告の際にインターネット手続きを行えるサービスe-Taxを利用すれば65万円の控除が受けられますが、紙での申告だと55万円の控除に減額されてしまいます。

また、インターネット申告の場合、税金の還付のスピードが早いことも特徴です。手軽に申告ができますので、早めにインターネット申告の準備をしておくと良いでしょう。

青色・白色申告の両方で必要な「補助簿」

原則、青色申告や白色申告を行うためには、補助簿が必要です。

補助簿とは、主要簿を補うための帳簿のことであり、青色申告・白色申告のどちらであっても補助簿が欠かせません。

業種によって種類は異なりますが、主に下記の5つの補助簿が必要となります。

現金出納帳

現金出納帳とは、現金に関する入金や出金がすべて記載されている補助簿です。

現金の動きを取引順に記載し、残高を記録します。

そうすることで、「現在の残高」や「売上や売掛金の回収などの収入用途」、「仕入れや買掛金、経費などの支出用途」を把握することができます。

帳簿上の現金残高と実際の現金残高が一致しているかどうかを毎日欠かさず確認することが大切です。

現金出納帳は補助簿の中でも重要なため、特に記帳や保管に注意しましょう。

売掛帳

売掛帳とは、売掛金の回収状況を把握・管理するための補助簿です。

売掛は、商品などの販売を行い、代金未回収の状態を指します。

売掛帳を記載することで、現金出納帳や総勘定元帳などでは把握しきれなかった「未回収の売上」を知ることができ、未回収金額の把握や回収するまでの期限などが分かるようになります。

取引先別に記帳することができるので、売掛金回収をする際に役立てることができるでしょう。

買掛帳

買掛帳とは、後払いで支払う仕入れ取引を把握・管理するための補助簿です。

仕入れ先への未払いがいくらかなど、支払いに必要な金額をしっかり把握することができ、売掛帳同様に、現金出納帳や総勘定元帳などでは把握しきれなかった「未払いの仕入れ代金」を知ることができます。

買掛金での仕入れをよく行い、得意先が複数ある場合は、得意先ごとに記帳し、支払い状況をしっかりと確認できるようにしておくことが大切です。

経費帳

経費帳とは、事業を行ううえで必要となる経費を把握・管理する補助簿です。

主な目的として、「ある時点まででどれくらい経費を使ったかを把握する」ということが挙げられ、勘定科目別に取引が発生した日付や内容、金額を記載します。

経費には多くの種類があり、一般的に使用される代表的なものは以下のとおりです。

- ・消耗品費

- ・旅費・交通費

- ・通信費

- ・接待交際費

- ・減価償却費

この経費帳は、青色申告において非常に重要であり、所得税を算出する際に用いられます。

収入から経費を差し引くことが可能であり、経費を事細かく記帳していれば、節税や健全な事業活動にもつながるでしょう。

固定資産台帳

固定資産台帳とは、個人事業主が所有している固定資産を把握・管理するための補助簿です。

固定資産には車や機械、備品などが該当し、固定資産の種類や耐久年数、減価償却費、未償却残高などを記帳します。

そうすることで、「事業用の固定資産は何があるのか」や「減価償却費は現在どれくらいか」などを把握することができます。

ほかの補助簿に比べて、記帳することは少ないですが、保有している資産を管理するために欠かせない補助簿といえます。

65万円の特別控除ではさらに「主要簿」が必要

上記で解説したのはあくまで補助簿であり、それとは別に主要簿というのが存在します。

主要簿は、65万円の特別控除を行ううえで必ず必要で、主要簿がなければ控除を受けることができません。

主な2つの主要簿について、具体的に見ていきましょう。

仕訳帳

仕訳帳とは、すべての取引を簿記の仕訳で日付順に記帳した主要簿です。

すべての勘定科目を決め、複式簿記の方法を用いて「借方」と「貸方」に仕訳します。

毎日記帳しなければならず、面倒に感じる方も少なくありませんが、仕訳帳はすべての帳簿に影響を与える非常に重要なものです。

仕訳帳があることで、補助簿ごとの別々に記帳されたすべての取引が確認することが可能になります。

また、仕訳帳の保存期間は7年となっており、しっかりと保存しておく必要もあります。

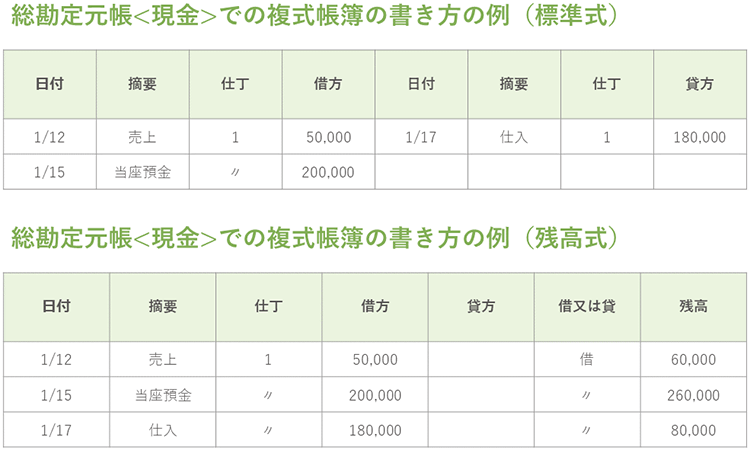

総勘定元帳

もう1つの主要簿が総勘定元帳です。

総勘定元帳は、仕訳帳の内容をもとに、すべての取引を勘定項目の種類に分類・整理してまとめたものです。

勘定項目は以下のいずれかに分類されます。

- ・収益

- ・費用

- ・資産

- ・負債

- ・資本(純資産)

収益と費用は、一定期間の売上や経費がどれくらいだったのかを計算するために必要であり、資産と負債、資本は、ある時点での現金や売掛金を集計し、現在の残高を把握することに必要です。

総勘定元帳は、損益計算書や貸借対照表の作成するうえで、非常に重要であり、所得計算にも関わってくるので、間違いのないようにしましょう。

また、保存期間があり、仕訳帳同様に7年となっているので、しっかりと保存しておく必要があります。

確定申告で実際に提出するのは帳簿ではない

ここまで補助簿と主要簿について解説してきましたが、確定申告で実際に提出するのは帳簿ではありません。

主要簿と補助簿を基に作成される「貸借対照表」「損益計算書」「申告書」の3つが確定申告で必要となる書類です。

この3つを作成するためにも、正確かつ事細かい帳簿が必要となるため、主要簿と補助簿は非常に重要です。

帳簿を付けていない!確定申告はできる?

青色申告や白色申告を行ううえで、基本的に帳簿を記帳していることが前提であり、帳簿を記帳していなかった場合は、確定申告をするのは難しくなってしまいます。

特に、青色申告で特別控除を受ける場合では、事細かい帳簿の記帳が必要であり、帳簿がないと控除を受けることができません。

また、平成26年1月以降は、すべての個人事業主は帳簿を必ず記帳するように法律で義務付けられているため、必ず記帳しておきましょう。

万が一、帳簿を記帳していなかったという場合は、帳簿義務に反する行為となるため、早急に対応する必要があります。

帳簿を記帳していないことにより、余分な税金を支払うことになってしまったり、調査自体が厳しくなってしまったりなど避けられないので、あらかじめ理解しておくことが必要です。

そうなってしまった場合は、税務調査において、嘘をついたり、隠したりしないことが最も重要であり、調査を受けるとなったとしても、調査官にありのまま伝えるほうが良いでしょう。

また、帳簿を紛失してしまった場合も調査官にありのまま事実を伝えたほうが良いでしょう。

ただし、火災や津波、地震といった災害で紛失してしまった場合は、罹災証明書などを調査官に提出することで、保存義務を怠ったと問題になることはありません。

災害が原因で損失してしまった場合は、現存する資料などを調査官に見せることで、しっかりと記帳していた証明や資料をしっかり保存してあるという証明になります。

万が一に備え、帳簿以外にも資料などはしっかりと保存しておくことをおすすめします。

青色申告の帳簿を付ける際の注意点

青色申告の帳簿を記帳する際、注意すべき点がいくつかあります。

この注意点を網羅しておかなければ、青色申告が行えないということにもなりかねませんので、注意が必要です。

記帳は原則「発生主義」で

帳簿づけには、「現金主義」と「発生主義」の2つがあります。

ですが、青色申告を行う場合、発生主義が原則となります。

これは白色申告でも同様であり、基本的に現金主義は使いません。

仮に現金主義で青色申告を行った場合は、10万円までしか特別控除が受けられないので注意が必要です。

多くの場合「複式簿記」での記帳

上記でも解説しましたが、帳簿の記帳方法には「単式簿記」と「複式簿記」の2つあります。

単式簿記はその名のとおり、簡易的に仕訳をすることですが、これでは内容が細かく記載されていないため、不透明な部分が多くなってしまいます。

そのため、青色申告を行う場合は、より細かい内容や詳細が記載されている複式簿記のほうが良いでしょう。

帳簿・領収書は必ず保存しておく

こちらも上記で解説しましたが、帳簿や領収書といった資料は必ず保存してきましょう。

抜かりなく作成した帳簿だったとしても、調査官が見たときに疑問に思う点が出てくるのは少なくありません。

そのような場合に、帳簿や資料で再確認することがあります。

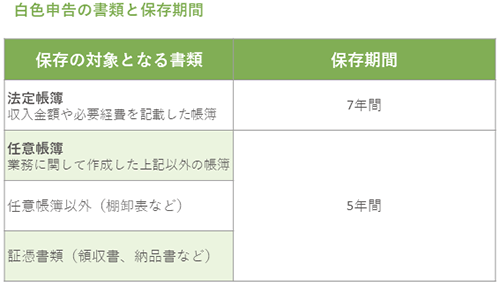

また、帳簿書類は原則7年間、その他の資料は原則5年間の保存が義務付けられており、後日税務調査があったときにこれらを保存していなければ、不利益を被る場合があるので注意が必要です。

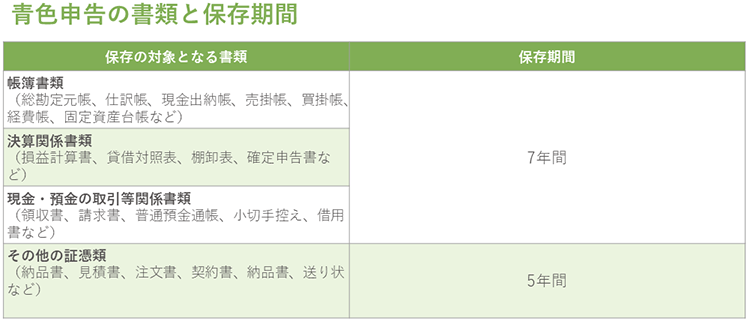

青色申告・白色申告の書類などの保存についての具体的な内容は以下のとおりです。

青色申告の書類と保存期間

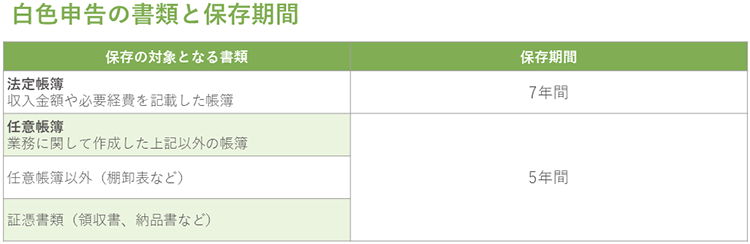

白色申告の書類と保存期間

確定申告・帳簿管理を簡単にする方法

確定申告に必要な書類作成や帳簿や書類管理など、とにかくやることが多く、毎年毎年大変と感じる方も多いことでしょう。

しかし、近年のIT化が進んだことにより、個人事業主でも作成できる法人カードと入金時に自動で仕訳してくれるクラウド会計ソフトを活用することで、以前より簡単に管理することが可能となりました。

具体的な内容を下記で解説します。

法人カードの導入で勘定科目の明確化

法人カード活用すれば、金額の流れが「ご利用代金明細書」のみで把握することが可能になり、領収書を保存して勘定科目ごとに分けておく必要がなくなります。

また、この「ご利用代金明細書」は、確定申告の経費証明にも活用することができるので、作業工程は非常に抑えられるでしょう。

確定申告ソフトの活用で仕訳の自動化

さらに作業を簡単にしたいという場合は、法人カードとクラウド会計ソフトの併用がおすすめです。

ご利用代金明細書の内容を会計ソフトに入力することで、自動的に仕訳を行い、必要書類の作成が非常に簡単になります。

青色申告したいけど、作業に手間をかけたくないという方は、法人カードとクラウド会計ソフトを導入するのがおすすめです。

キャッシュレス化で入金管理の手間を削減

現金ではなく、カード払いなどのキャッシュレス化することで、入金管理の手間が大きく削減することができます。

特にECなどの事業をしている場合は、ほかの事業に比べるとカード決済が多くなる傾向があるため、カード決済に対応しておくと帳簿管理の際の手間を大きく削減できるため、導入したほうが良いでしょう。

カード決済の導入において、特におすすめなのが「Square(スクエア)」と「stera(ステラ)」です。

Square(スクエア)は、世界中で展開している決済端末であり、導入も簡単です。

決済はクレジットカードをはじめ、電子マネーや海外で需要の高いタッチ決済、 ApplePay などに対応しており、導入コストも業界水準の決済手数料のみとなっているため、キャッシュレス決済を初めて導入するという方には非常におすすめです。

stera(ステラ)は、豊富な決済サービスをワンストップで提供できるようになり、ECサイトとリアル店舗のデータ統合が可能となっています。

さらには、世界基準レベルのセキュリティが実現しており、常時安定したネットワーク環境が稼働しているので、安心安全な決済システムです。

法人カードと確定申告ソフトの併用で効率的な帳簿管理を

個人事業主が確定申告を行うことで、高い節税効果が期待できるほか、納税証明書によって銀行融資を受けやすくなります。

また、国民健康保険料を安く抑えるなどの多くのメリットがあり、1年間を通して得た利益と収める税金、使った経費などから自身の事業を見直すこともできます。

そうすることで、今後の計画をより立てやすくなるでしょう。

安定した経営を目指しているなら、1年に一度、確定申告の時期に事業状態を客観的にチェックすることはとても大切です。

クラウド会計ソフトをはじめ、さまざまなシステムを活用し、確定申告をより簡略化し、有意義なものにしましょう。

今回の記事のまとめ

個人事業主が行う確定申告

青色申告と白色申告

二種類の帳簿の付け方

- ・単式帳簿(簡易帳簿)~白色申告or10万円の青色申告特別控除~

- ・複式帳簿~65万円の青色申告特別控除~

青色・白色申告の両方で必要な「補助簿」

- ・現金出納帳

- ・売掛帳

- ・買掛帳

- ・経費帳

- ・固定資産台帳

65万円の特別控除ではさらに「主要簿」が必要

- ・仕訳帳

- ・総勘定元帳

確定申告で実際に提出するのは帳簿ではない

帳簿を付けていない!確定申告はできる?

青色申告の帳簿を付ける際の注意点

- ・記帳は原則「発生主義」で

- ・多くの場合「複式簿記」での記帳

- ・帳簿・領収書は必ず保存しておく

- 青色申告の書類と保存期間

- 白色申告の書類と保存期間

確定申告・帳簿管理を簡単にする方法

- ・法人カードの導入で勘定科目の明確化

- ・確定申告ソフトの活用で仕訳の自動化

- ・キャッシュレス化で入金管理の手間を削減

法人カードと確定申告ソフトの併用で効率的な帳簿管理を

目的別に記事を探す

店舗経営者の方へ

豊富なキャッシュレス決済に対応!

その他おすすめ記事サイト

キャッシュレスの情報メディア

キャッシュレスの基礎知識やキャッシュレス決済の導入方法など、キャッシュレスに関する最新情報を丁寧に解説します。

個人事業主・スタートアップの方

経営者・個人事業主・スタートアップの担当者が知っておきたいバックオフィスの基礎知識をご紹介しています。

その他おすすめ記事サイト

キャッシュレスの?が!に変わる場所

キャッシュレスの基礎知識やカード活用術、お困りごと解決情報など役立つ情報を発信しています。

個人事業主・スタートアップの方

経営者・個人事業主・スタートアップの担当者が知っておきたいバックオフィスの基礎知識をご紹介しています。

店舗経営者の方へ

豊富なキャッシュレス決済に対応!

その他おすすめ記事サイト

キャッシュレスの?が!に変わる場所

キャッシュレスの基礎知識やカード活用術、お困りごと解決情報など役立つ情報を発信しています。

個人事業主・スタートアップの方

経営者・個人事業主・スタートアップの担当者が知っておきたいバックオフィスの基礎知識をご紹介しています。