の掛金はクレジットカードで支払える?|クレジットカードの三井住友VISAカード")

iDeCo(個人型確定拠出年金)の掛金はクレジットカードで支払える?

2023.12.20

iDeCo(個人型確定拠出年金)の掛金はクレジットカードで支払える?

2023.12.20

iDeCo(個人型確定拠出年金)は、国民年金や厚生年金に上乗せする形で、毎月一定額を積み立てて自分で資産を運用する制度です。定期預金や一般の投資信託と比べて税制上のメリットがありますが、クレジットカード決済で掛金を支払うことはできるのでしょうか?

ここでは、iDeCoの掛金の支払い方や特徴のほか、クレジットカード払いでお得にポイントをもらいながら投資をする方法についてご紹介します。

その他おすすめコンテンツ

その他おすすめコンテンツ

iDeCoの掛金はクレジットカード払いできる?

結論からいうと、iDeCoを取り扱っている金融機関は複数ありますが、iDeCoの掛金をクレジットカード払いに対応している金融機関(運営管理機関)は現状ありませんので、クレジットカード払いはできません。

iDeCoの特徴とは?

iDeCoというのは「個人型確定拠出年金」の愛称で、「イデコ」と読みます。確定拠出年金法に基づく私的な年金制度として国が定めました。

iDeCoは、国民年金や厚生年金に上乗せする形で、自分で拠出した掛金を運用して老後資金を作るためのもので、運用した資産は原則60歳になると給付金として受け取れます。

iDeCoという名前を聞いたことがあるけれど、詳しい特徴までは知らないという人向けに、iDeCoの6つの特徴について見ていきましょう。

1 掛金は月々5,000円 から始められる

iDeCoの掛金は毎月5,000円以上1,000円単位で自由に決めることができ、無理のない範囲で老後に備えられます。

毎月1万円の拠出額でも、長い年月にわたってiDeCoで運用すれば大きなリターンを得ることもできます。仮に掛金額を毎月1万円、リターンを年利3%とした場合、運用益をシミュレーションしてみた結果は以下のとおりです。

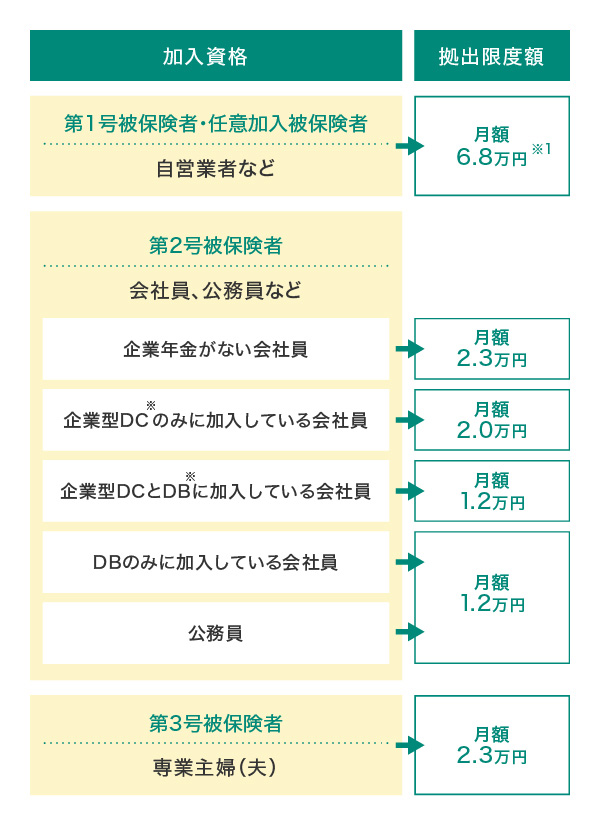

掛金の上限額はiDeCoに加入する人の属性によって異なるため、より大きな掛金を拠出することも可能です。例えば自営業者の場合、月額6万8,000円まで拠出できます。

加入区分に応じて拠出できる掛金の限度額は以下のとおりです。

企業型DC・・・企業型確定拠出年金のこと

DB・・・確定給付企業年金、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済のこと

※1 国民年金基金の掛金、または国民年金の付加保険を納付している場合は、それらの額を控除した額

2 運用商品は自由に決められる

iDeCoは、拠出した掛金を積み立てて、自分の責任で運用します。おもな運用商品には、「元本確保商品」と「投資信託」があります。

元本確保商品は、保険商品や定期預金のように元本が原則保証されるもので、積み立てた元本は確保されますが、運用資産を大きく増やすことは期待できません。

投資信託は、選んだ商品の運用がうまくいけば利益が得られ、資産を大きく増やすことが可能な半面、元本割れをすることもあります。

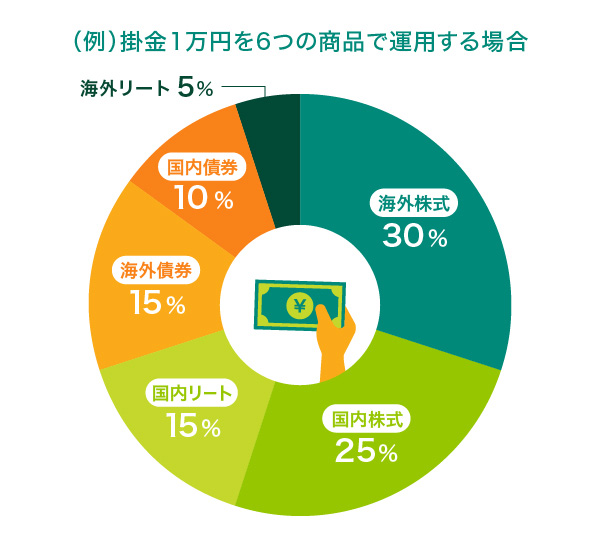

掛金の範囲内、かつ証券会社の運用商品ラインナップに含まれるものであれば、元本確保商品か投資信託かを問わず、複数の運用商品を組み合わせて選ぶことも、運用割合を自分で決めることも自由にできます。投資信託だけを買わなければいけないということはなく、投資信託に75%、定期預金に25%という割り振り方でも可能です。

例えば、以下のように月額の掛金を1万円として、証券会社のラインナップから6つもの商品選び、運用割合を自由に決めて運用することもできます。

配分は1%単位で設定できるため、ご自身のリスク許容度に応じて柔軟に商品の組み合わせ(ポートフォリオ)を作成できます。

また、一度決めた投資配分はあとから変更することも可能です。若いうちはリスク性商品の比率を高くして大きな利益を狙い、年齢が上がるごとに元本確保商品の比率を上げて堅実で低リスク運用にする、といったように、年齢や投資スタンス、相場の状況から自由に変更できます。

3 60歳から受け取ることができ、受け取り方法は選べる

iDeCoの運用資産は、原則として60歳から受け取りが可能です。

受け取り方法は「一時金」「年金」を選ぶことができ、運用管理機関によっては一時金と年金を組み合わせることも可能で、いずれかの方法で75歳までに受給の請求をする必要があります。

ただし、加入期間などに応じて受給開始年齢が異なる点には注意が必要です。

60歳からiDeCoの運用資産を受け取るためには10年以上の通算加入期間が必要であり、加入期間が短くなるほど受給開始年齢が遅くなります。

通算加入期間などに応じた受給開始年齢

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1ヵ月以上2年未満 | 65歳 |

なお、現在のiDeCoは「60歳以降も働いて厚生年金に加入している」、「60歳以降に国民年金の任意加入をしている」などの条件を満たせば、最長65歳まで加入できます。60歳以上で初めてiDeCoに加入した方の場合、受給を開始できるのは加入から5年経過した日からです。

また、iDeCoでは老齢給付金が受け取れない状況になった場合でも、条件を満たすと「死亡一時金」「障害給付金」を受給できます。加入者などが死亡した場合には遺族が死亡一時金を受け取れます。ただし、相続財産になることから非課税措置がありません。

加入者が75歳に到達する前に傷病によって一定以上の障害状態になり、傷病が続いた状態で1年6ヵ月を経過した場合には、障害給付金を受給できます。

4 「拠出時」「運用時」「受け取り時」に3つの税制優遇がある

iDeCoの税制上のメリットとして、掛金の拠出時、運用時、受け取り時の優遇措置があります。

・掛金が全額所得控除される

掛金は、全額が所得控除の対象になります。例えば、40歳会社員で年収500万円の人が毎月1万円をiDeCoに拠出して、運用利回りが3%の場合、年間の所得税・住民税の軽減額の目安は2万4,000円です。

・運用益が非課税になる

通常の金融商品は、運用益が課税対象ですが、iDeCoではこの運用益が非課税です。上記の例と同じ40歳会社員の場合、毎月1万円を拠出して、運用利回りが3%と仮定して60歳まで運用した場合、20年間の運用益合計17万8,000円が非課税となります。

あくまで仮定に基づいたシミュレーションであり将来の運用成果を保証、または示唆するものではありません。

・受け取り時に各種控除が受けられる

運用した資産を受け取る際、「公的年金等控除」や「退職所得控除」を利用することで税額を抑えられます。

5 加入申し込み・運用先は指定の金融機関の中から選ぶ

iDeCoは国が定めた制度ですが、どこへ加入を申し込むのかは、指定の金融機関の中から自由に選べます。運用商品も、申し込んだ金融機関が取り扱っている商品の中から選んで行います。

iDeCoは、長期間にわたって行う資産形成方法ですので、手数料や運用コストが積み重なることで、将来受け取れる金額に大きな開きが出る可能性もあります。かかるコストやサービス内容を十分に比較・検討して、iDeCo口座を開く金融機関を慎重に選ぶことが大切です。

6 途中解約ができない

iDeCoは、原則として60歳を超えるまで引き出すことができません。掛金の拠出をストップすることはできますが、その間も手数料はかかります。あくまでも老後資金に特化した資産形成方法だといえるでしょう。

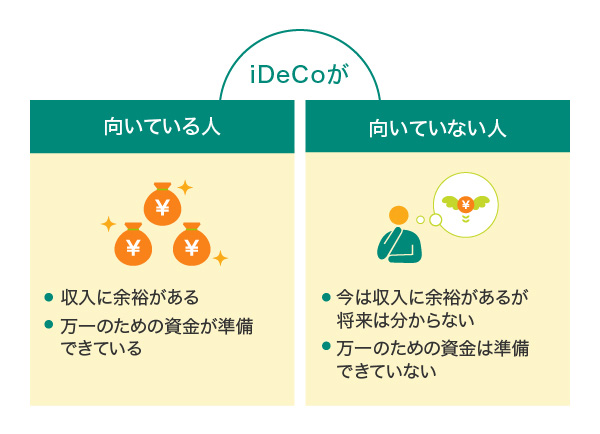

iDeCoが向いている人・いない人

iDeCoには、税制優遇というメリットがありますが、半面、まとまった資金が必要になっても引き出すことができないといった制約もあります。そのため、将来、収入や家族構成に変化があったとしても、負担にならない範囲で行うのがポイントです。

例えば、収入に余裕があり、教育費や住宅購入費、万一のときのための生活防衛資金などの準備ができている人であれば、iDeCoを活用した老後資金づくりは向いているでしょう。

反対に、今は余裕があるけれど将来はわからないという人や、自分のお金を自由に使えないのは抵抗があるという人は、iDeCoではなく、つみたてNISAや積立形式の投資信託などでの資産運用が向いています。

また、iDeCoとつみたてNISAは、併用もできます。どちらのメリットも得たいという場合は、メリットとデメリットを理解したうえで、家庭の資産状況やライフプランに合わせて選択することが大切です。

クレジットカード決済ができる、株式投資や投資信託の積立投資(つみたてNISA含む)

iDeCoはクレジットカード決済に対応している金融機関(運営管理機関)がないため、カード払いをすることができませんが、株式投資や投資信託の積立投資(つみたてNISA含む)は一定の条件をクリアすれば、クレジットカード決済で購入できます。

クレジットカード決済をすることで、資産運用をしながらポイントを貯めることができるため、よりお得に資産づくりができるでしょう。

ただし、ポイント還元率やポイントが付与される条件は、クレジットカード会社の規定により異なります。また、証券会社ごとに利用できるクレジットカードが限られている点にも注意してください。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

資産運用でVポイント獲得!三井住友カードつみたて投資

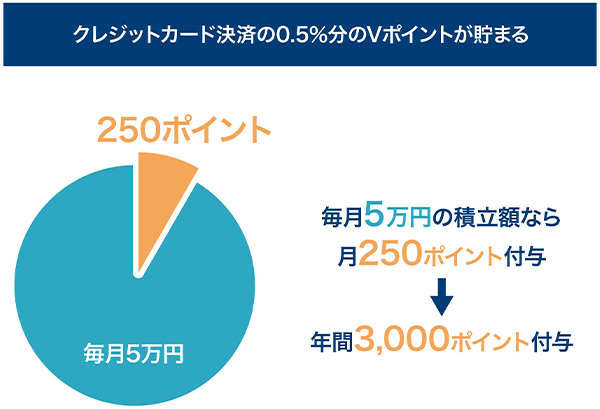

SBI証券と三井住友カードによる「三井住友カードつみたて投資」は、三井住友カード発行のクレジットカードで投信積立ができるサービスです。

積立可能な金額は毎月100円から5万円までとなり、積立額の0.5%のVポイントが付与されるため、年間60万円積み立てれば、3,000ポイントを獲得することができます。

さらに、つみたて投資ポイントアッププラン対象カードで決済をした場合、積立額の0.5~4.5%のVポイントが上乗せされるので非常にお得です。

資産運用をしながら、毎月Vポイントを獲得できるため、中長期的な資産形成を考えている方なら、ぜひご利用を検討していただきたいサービスです。

なお、獲得したVポイントは、そのままお買い物に利用できたり、景品と交換したりすることができます。スマートフォンアプリ「Vポイント」では、ネットショップでもリアル店舗でもVポイントを使って買い物ができます。

■SBI証券×三井住友カード「投信積立サービス」の概要

※1 一部の金融商品仲介業者のお客さまは対象となりません。

※2 銀聯カード、ビジネスカード(除く三井住友ビジネスカード for Owners・三井住友カード ビジネスオーナーズ)、コーポレートカード、デビットカード、プリペイドカード、クレジットモードの機能がないOliveフレキシブルペイ、家族カード、ETC、iDなどはご利用いただけません。

※3 ジュニアNISA、iDeCo、法人口座は対象となりません。

※4 Vポイント以外の独自ポイントが貯まるカードは、「三井住友カードつみたて投資」の決済はできますが、Vポイント付与の対象となりません。

※5 カードによって、ポイント付与率が異なります。詳しくは以下をご確認ください。

三井住友カードおすすめのクレジットカードは?

ここからは三井住友カードのおすすめクレジットカードをご紹介します。つみたてNISAを含む投資信託の積立投資で効率良い資産運用を実現するためにも、ぴったりのクレジットカードを選びましょう。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでの買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

年会費永年無料のナンバーレスカード!

年会費永年無料のナンバーレスカード!

三井住友カード

(NL/ナンバーレス)

三井住友カード

(NL/ナンバーレス)

| 年会費: |

永年無料 |

ポイント還元率: |

0.5%~7% |

|---|

限度額: |

~100万円 |

国際ブランド : |  |

|---|

おすすめポイント

対象のコンビニ・

飲食店でスマホの

タッチ決済ご利用で 1・2・3

ポイント

最大7%還元

即時発行可能!

最短10秒4

海外旅行傷害保険 5

最高

2,000万円

※1 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※2 iD、カードの差し込み、磁気取引は対象となりません。

※3 通常のポイント分を含んだ還元率となります。

※4 即時発行ができない場合があります。

※5 事前に旅費などを当該カードでクレジット決済いただくことが前提です。

※ 本カードのご利用には、スマートフォンでのVpassアプリのダウンロードが必要です。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。クレジットカード情報はVpassアプリから確認できるので、ネットショップでもスムーズに買い物ができます。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード

使うほどおトクなゴールドカード

三井住友カード

ゴールド

(NL/ナンバーレス)

三井住友カード ゴールド

(NL/ナンバーレス)

| 年会費: |

5,500円(税込) 条件付きで永年無料 |

ポイント還元率: |

0.5%~7% |

|---|

限度額: |

~200万円 | 国際ブランド : | |

|---|

おすすめポイント

年間100万円のご利用で

翌年以降 1

年会費永年無料

対象のコンビニ・

飲食店でスマホの

タッチ決済ご利用で 2・3・4

ポイント

最大7%還元

年間100万円のご利用で

毎年プレゼント 1

10,000ポイント

※1 対象取引や算定期間などの実際の適用条件などの詳細は三井住友カードのホームページをご確認ください。

※2 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※3 iD、カードの差し込み、磁気取引は対象となりません。

※4 通常のポイント分を含んだ還元率となります。

※ 本カードのご利用には、スマートフォンでのVpassアプリのダウンロードが必要です。

三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。従来の三井住友カード(NL)、三井住友カード ゴールド(NL)に加え、三井住友カード プラチナプリファードでもナンバーレスカードをご選択いただけます。券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレスのカードです。

ポイント還元率は1%と、ゴールドカードおよびプラチナカードよりも高くなっているほか、ポイント還元の特典が充実しています。クレジットカードを頻繁に利用する方におすすめです。

ポイント特化型のプラチナカード

ポイント特化型のプラチナカード

三井住友カード

プラチナプリファード

三井住友カード

プラチナプリファード

| 年会費: |

33,000円(税込) |

ポイント還元率: |

1%~15% |

|---|

限度額: |

~500万円 |

国際ブランド : |  |

|---|

おすすめポイント

三井住友カードつみたて

投資でVポイントが貯まる

積立額の5.0%

毎年、継続利用で 1

最大40,000

ポイント

特約店の利用で

獲得ポイント 2

最大+14%

※1 毎年、前年100万円ご利用ごとに10,000ポイントプレゼント。

※2 特典付与の条件は、必ず三井住友カードのホームページをご確認ください。

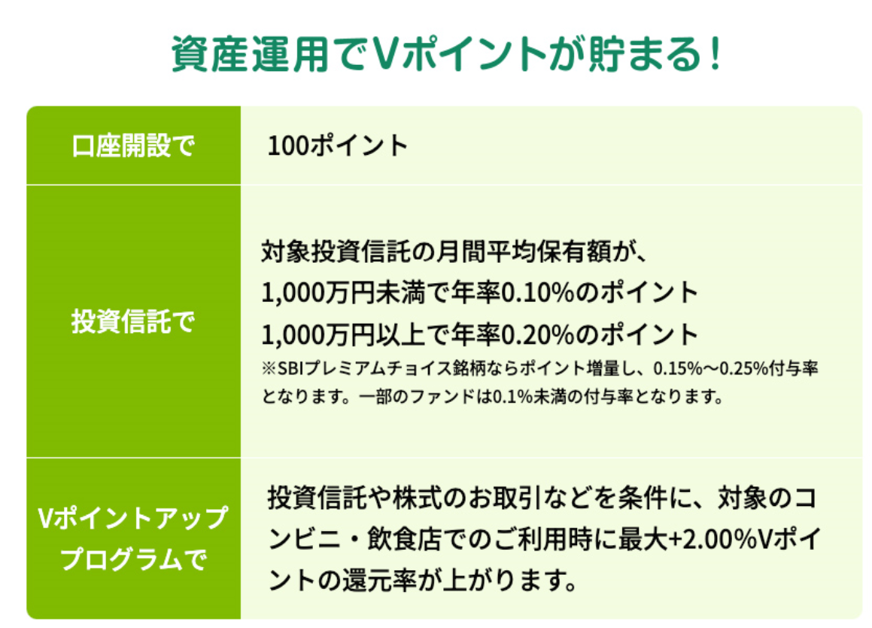

資産運用でポイントが貯まる「SBI証券Vポイントサービス」も必見!

投資に慣れている方には資産運用でVポイントが貯まる「SBI証券Vポイントサービス」もおすすめです。SBI証券Vポイントサービスに登録すると、投資信託の残高やお取引などに応じてVポイントが付与されます。

上記表は、サービスの一部を抜粋しております。また、ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

Vポイントアッププログラムについて、一部特典は2023年12月31日(日)のカードご利用分までが対象となります。

詳細は「SBI証券Vポイントサービス」をご確認ください。

※1 ポイントを貯める・使うためには、SBI証券Vポイントサービスへの登録が必要です。また一定の取引条件があります。 「SBI証券Vポイントサービス」をご確認ください。

詳細は「SBI証券Vポイントサービス」をご確認ください。

※2 毎月、年率換算で付与します。

※3 Vポイント投資は、金額指定の投資信託の購入でご利用いただけます。株式、債券などの購入にご利用いただけません。

※4 Vポイント投資は、積立買付、口数買付、ジュニアNISA口座における買付はご利用いただけません。

※5 クレジットカードで投資信託を積立される際に、Vポイントを利用して購入することはできません。

※6 クレジットカードで投資信託の積立をし、貯めたVポイントはVポイント投資にご利用いただけます。

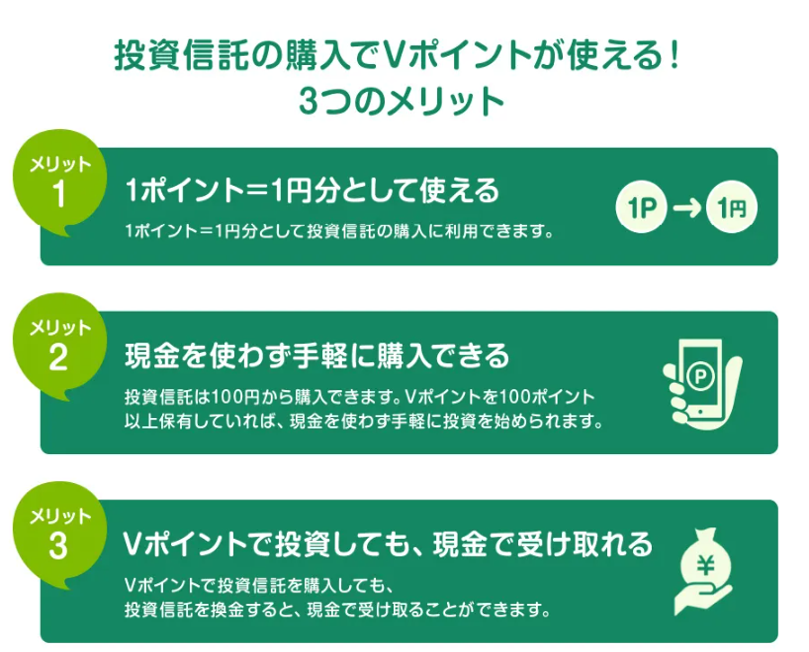

Vポイントで資産運用ができる「Vポイント投資」

「Vポイント投資」とはVポイントをSBI証券の投資信託の金額指定買付に利用できるサービスです。

Vポイント投資では、Vポイントを1ポイント=1円分として利用可能。毎月の投信積立で貯まったポイントを使って、さらに投資信託を購入することもできます。

Vポイントを貯める・使うためには、SBI証券Vポイントサービスへの登録が必要です。

投信積立をより身近に活用しよう

SBI証券と三井住友カードによる投信積立サービスによって、投信積立がより身近になります。

将来の投資運用にご興味がある方は、ぜひ投信積立サービスをご活用ください。

<三井住友カードを持っている場合>

三井住友カードを持っている方は、SBI証券口座を開設し、所定の手続きをすることで「三井住友カードつみたて投資」のご利用ができます。

<SBI証券口座を開設している場合>

SBI証券口座を開設している方は、三井住友カードを作り、所定の手続きをすることで「三井住友カードつみたて投資」のご利用ができます。

<三井住友カード、SBI証券口座、どちらも持っていない場合>

三井住友カードを持っていない方、SBI証券口座を開設していない方は、カード入会と同時にSBI証券口座もお申し込みすることで、「三井住友カードつみたて投資」のご利用ができます。

SBI証券と三井住友カードによる「投信積立サービス」の詳しい情報は以下をご確認ください。

投資信託の積立投資ならクレジットカード決済ができて、初心者にもメリットがたくさん!

ここでご紹介したように、iDeCoの掛金はクレジットカード決済をすることができる金融機関がありませんが、毎月一定額を積み立てる投資信託の積立であれば、クレジットカード決済で購入できる金融機関があります。また、これから資産運用をしてみようという初心者でも、積み立てる金額は少額から始められます。

ポイント還元もあってお得なクレジットカード決済を利用した資産運用を、余裕をもった金額から始めてみてはいかがでしょうか。

よくある質問

Q1.iDeCoの掛金についてクレジットカード決済できる金融機関はある?

いいえ、iDeCoの掛金についてクレジットカード決済ができる金融機関はありません。

詳しくは以下をご覧ください。

Q2.iDeCoにはどんな特徴がある?

iDeCoは国民年金や厚生年金に上乗せする形で、自分で拠出した掛金を運用して老後資金を作るための私的年金です。

掛金は最小5,000円から1,000円単位で決めることができ、元本確保型商品や投資信託などから自由に運用商品を決められます。60歳以降に受け取る際は「一時金」「年金」から選択でき、拠出時・運用時・受け取り時のそれぞれで税制優遇を受けられます。

詳しくは以下をご覧ください。

Q3.クレジットカード決済ができる投資には何がある?

投資信託の積立投資(つみたてNISA含む)は、一定の条件をクリアすれば、クレジットカード決済で購入できます。クレジットカード決済を通じて資産運用をしながらポイントを貯めることができ、よりお得な資産形成が可能です。

例えば三井住友カードでは通常のポイント還元で積立額の0.5%のVポイントが付与されますが、「つみたて投資ポイントアッププラン」の対象カードを活用することで積立額の最大5%のVポイントが貯まります。

詳しくは以下をご覧ください。

本記事に掲載されている情報は、投資判断の参考として投資一般に関する情報提供を目的とするものであり、投資の勧誘を目的とするものではありません。

また、これらの情報に基づいて被ったいかなる損害についても、弊社、投稿者および情報提供者は一切の責任を負いません。

投資に関するすべての決定は、利用者ご自身の判断でなさるようお願いいたします。

「iD」は株式会社NTTドコモの登録商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

2023年12月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

初めてのお申し込みには

三井住友カードがおすすめ!

三井住友カードがおすすめ!

高水準の

セキュリティ

高水準の

セキュリティ

充実の

ポイントサービス

充実の

ポイント

サービス

世界シェア率

トップクラスの

Visa/Master

世界シェア率

トップクラスの

Visa/Master

三井住友カード

(NL/ナンバーレス)

三井住友カード

(NL/ナンバーレス)

年会費永年無料!

三井住友カード

ゴールド(NL/ナンバーレス)

三井住友カード

ゴールド(NL/ナンバーレス)

条件達成で年会費永年無料

さらに毎年10,000ポイント還元!

各種特典には条件がございます。必ず「詳細を見る」ボタンから詳細をご確認ください。

三井住友カード

(CL/カードレス)

三井住友カード

(CL/カードレス)

年会費永年無料!

カードレスで安心・安全!

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。

「リスクについて」

「手数料について」

各商品等への投資に際してご負担いただく手数料等につきましては、SBI 証券WEB サイトの当該商品等のページをご確認ください。

<金融商品仲介業務に関するご注意事項>

[金融商品仲介業者]

商号等:三井住友カード株式会社 登録番号:関東財務局長(金仲)第941号

[所属金融商品取引業者]

商号等:株式会社SBI証券 金融商品取引業者、商品先物取引業者

登録番号:関東財務局長(金商)第44号

加入協会:日本証券業協会、一般社団法人金融 先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会