新NISAはいつから始まる?現行NISAとの違いやクレカ積立のメリットを解説

2023.11.27

新NISAはいつから始まる?現行NISAとの違いやクレカ積立のメリットを解説

新NISAはいつから始まる?現行NISAとの違いやクレカ積立のメリットを解説

2023.11.27

監修:宮川真一

岐阜県大垣市出身。1996年一橋大学卒業。税理士としてのキャリアは20年以上。税理士法人みらいサクセスパートナーズの代表として、会計・税務を軸に複数の会社取締役・監査役にも従事。

【保有資格】CFP® 、税理士

現行の一般NISAやつみたてNISAの買付が終了し、2024年1月から新NISAが始まります。ここでは、現行制度からどのように変わるのか気になっている方に向けて、新NISAの基礎知識や現行NISAとの違いを解説します。

クレジットカード決済で投信積立をするメリットと、おすすめのカードもご紹介するので、ぜひ参考にしてください。

その他おすすめコンテンツ

その他おすすめコンテンツ

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。

2024年1月から始まる新NISAとは

新NISAは、2024年1月から始まる個人投資家向けの非課税制度です。

「令和5年度税制改正の大網」において成長と分配の好循環の実現を税制面から支えるために、NISA制度の抜本的拡充・恒久化が発表されたことを受けて新制度に生まれ変わります。

少額の資金で行える特定の投資を非課税にすることで、長期的な資産形成を支援することを目的としています。

現行NISAは2014年1月から始まった制度ですが、2023年12月で終わりを迎えます。2023年12月で現行NISAの買付は終了となりますが、売却しなければいけないわけではなく、そのまま保有し続けることが可能です。

現行NISAと新NISAの違い

現行NISAと新NISAを比較すると、さまざまな点で異なります。違いは以下のとおりです。

(出典)金融庁ホームページ「新しいNISA」を参考に作成

別ウィンドウで「金融庁」のウェブサイトに遷移します。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は金融庁ホームページからご確認ください。

別ウィンドウで「金融庁」のウェブサイトへ遷移します。

新NISAは、非課税となる期間や年間の非課税枠が限られている現行NISAのデメリットが解消され、利便性が大きく向上するため、個人投資家向けの資産運用を力強く支援してくれる制度になると期待されています。

新NISAを活用するうえで押さえるべき主なポイントは以下の5つです。

ポイント1.非課税保有期間の無期限化

新NISAの最大のメリットは、非課税保有期間が無期限化することです。

原則として、現行NISAの非課税保有期間は、一般NISAで5年、つみたてNISAで20年と限定されていましたが、新NISAではつみたて投資枠と成長投資枠の非課税保有期間は共に無期限になります。

期間終了時の対応をする必要もなくなり、老後の資産形成に向けて長期でじっくりと投資に取り組めるようになるでしょう。

ポイント2.口座開設期間の恒久化

新NISAは非課税保有期間が無期限になったことで、口座開設期間も無期限になりました。

現行NISAでは一般NISAは2023年まで、つみたてNISAは2042年までの投資可能期間(口座開設期間)が設定されていたことと比較すると、新NISAでは投資家の好きなタイミングでいつでも口座開設ができるようになります。

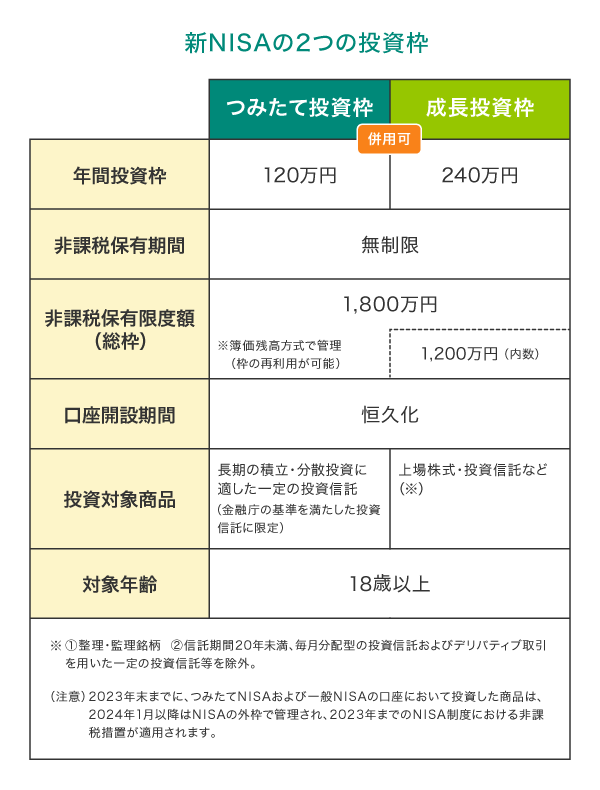

ポイント3.つみたて投資枠と成長投資枠の併用が可能

現行NISAは「一般NISA」「つみたてNISA」に分かれていますが、両方を選択することはできません。NISAで株式投資をするなら一般NISAを選択する必要がありますが、つみたてNISAの最長20年の非課税というメリットはなくなります。

一方、新NISAでは一般NISAは「成長投資枠」、つみたてNISAが「つみたて投資枠」と名前を変えますが、両方に投資することが可能になります。

投資信託を使って積立投資をする長期投資と、成長性の高い株式に投資する短期・中期目線の投資を同時におこなえるようになり、投資戦略の幅も広がります。

ポイント4.年間投資枠の拡大

新NISAでは、現行NISAと比較して1年間に投資できる枠が大きく増えました。

例えば現行のつみたてNISAの年間投資枠は40万円ですが、新NISAのつみたて投資枠では120万円まで投資できます。また、現行の一般NISAの年間投資枠は120万円ですが、新NISAの成長投資枠では240万円の投資が可能です。

新NISAはつみたて投資枠と成長投資枠の併用が可能であり、年間の投資枠は上限360万円になります。

ポイント5.非課税保有限度額の設定

新NISAでは、現行NISAにはない考え方として、「非課税保有限度額」が設定されます。限度額は買付金ベースで1,800万円、そのうち成長投資枠は1,200万円までとなっています。

また、今回の新NISAでは売却した分は枠が復活するようになります。

例えば年間投資上限の360万円を使い切ると5年で1,800万円に達しますが、500万円分の投資商品を売却した場合は再び500万円分の非課税保有限度額の空きができます。

買付時点で投資枠を消費していた現行NISAと比べ、途中売却まで視野に入れた幅広い投資戦略をとることを可能になりました。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

新NISAを始める前に知っておきたい注意点

現行NISAと比較して「制度の恒久化」「非課税保有期間が無期限になる」など大幅な進化を遂げた新NISAですが、制度を利用し始める前に知っておきたい注意点もあります。新NISAに興味がある方は、以下の注意点も事前に把握しておきましょう。

現行NISAとの併用はできるが新NISAへのロールオーバーはできない

現行NISAで投資を始めている方は、現行NISAで保有している金融商品の「ロールオーバー」はできないことを覚えておきましょう。

ロールオーバーとは、NISA制度の非課税保有期間が終了した際に、保有している金融商品を翌年の新たな非課税投資枠に移管することを指します。

現行の一般NISAでは5年の非課税期間終了時の残高を翌年の非課税投資枠にロールオーバーすることが可能でした。仮に50万円を翌年にロールオーバーすると、翌年は非課税投資枠の残りである70万円まで投資できるということです。

2024年1月から始まる新NISAについては、現行NISAの資産をロールオーバーすることはできません。

しかし、新NISAが始まるまで投資をストップする必要はありません。現行NISAと新NISAは別々で保有できるため、投資資金に余裕があれば今から現行NISAに投資する選択肢もあります。

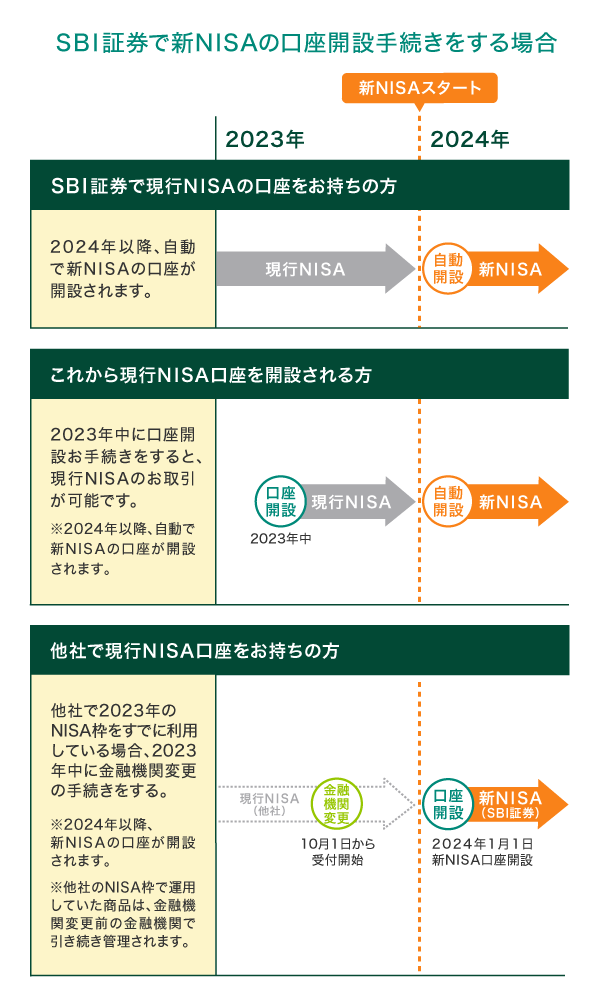

NISA口座は申し込みから開設までに通常数週間かかる

現行NISAは申し込みから口座開設までに通常数週間を要し、始めるまでに時間がかかります。

新NISAがスタートした後は口座を開設する人が増えることが予想されるため、NISA口座なしの状態から申し込むと口座開設まで相当の時間がかかる可能性があります。

一方、すでにNISA口座を開設している場合や、2023年のうちに現行NISA口座を開設しておけば、新NISAが始まったときに口座が自動的に開設されます。

既存口座を持っている・現行NISA新規口座を作っておく・金融機関を変更して新NISAを始める場合の新NISA口座の開設タイミングを図で表すと以下のとおりです。

2024年から新NISAをスムーズに始めるためにも、2023年のうちからNISA口座を開設して現行NISAを始めるのも1つの方法です。早く始めれば投資期間が長期化して時間分散ができるため、投資リスクの軽減にもつながります。

新NISAをクレジットカード決済にするメリット

証券会社によっては、新NISAの積立をクレジットカード決済でおこなうことができます。口座引き落としではなくクレジットカード決済で新NISAを始めるメリットとしては、主に以下の2点が考えられます。

毎月の積立額に応じてポイントが貯まる

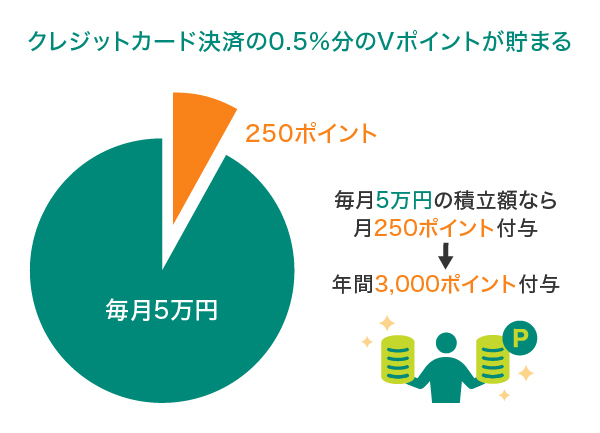

多くのクレジットカードでは、利用額に応じてポイントが貯まります。これは、新NISAを利用した場合も同様です。新NISAは非課税保有期間が無期限であることからも分かるとおり、長期間継続して行う投資です。長期にわたってクレジットカード決済を続けることで多くのポイントを得ることができます。

例えば、三井住友カード(NL)でお支払いした場合では、積立額の0.5%のVポイントが付与されます。仮に、つみたて投資枠の上限である月5万円を新NISAで運用した場合に年間で獲得できるポイントは、「5万円×0.5%×12ヵ月=3,000ポイント」になります。

クレジットカード決済にするだけで、3,000円相当のポイントが貯まるのは大きなメリットだといえるでしょう。

さらに、三井住友カード ゴールド(NL)、三井住友カード ゴールド、三井住友カード プラチナプリファード、三井住友カード プラチナで決済をした場合、「つみたて投資ポイントアッププラン」の対象となり、積立額の最大5%のポイントが貯まります。

このメリットは、クレジットカード決済ならではのものです。

■三井住友カードで資産運用した場合のポイント還元率

ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

詳細は以下ホームページをご確認ください。

ほったらかしOKな「資産運用のしくみ」を作れる

新NISAを口座振替で始めると、自動的に毎月一定額が銀行口座から引き落とされます。手動で証券会社に投資資金を入金する必要はありません。しかし、証券口座に入金される日に残高不足が発生すると引き落としがおこなわれません。

証券口座へ入金した金額から投資商品の購入を行う場合は、残高が不足しないように、定期的に入金を行わなければいけません。また、銀行口座からの振替も、口座残高を意識しておく必要があるでしょう。

その点、クレジットカード決済であれば、元々利用していたクレジットカードから投資商品の定期的な購入を行うことができるため、管理が簡単です。証券会社と提携しているクレジットカードであれば、カードの更新があった場合も、自動的に有効期限などが変更されます。

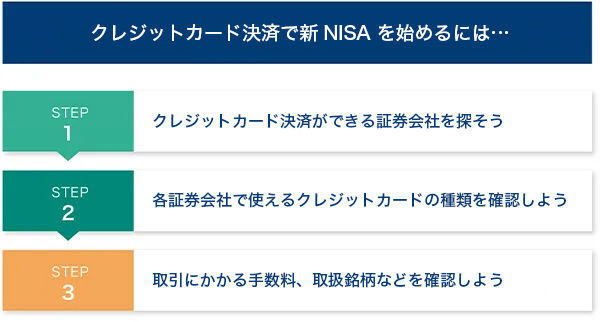

クレジットカード決済で新NISAを始めるには

クレジットカード決済で新NISAを始めたい方は、新NISAの制度が始まる今のうちに「クレジットカード決済ができる証券会社を探す」ところから始めましょう。

そのうえで、各証券会社で使えるクレジットカードの種類や取扱銘柄などを確認してみてください。

対象のクレジットカードを持っていない場合、口座開設の前に対応するクレジットカードを作ることになります。

例えば、SBI証券と三井住友カードによる「三井住友カードつみたて投資」は、積立可能な金額は毎月100円~5万円(つみたてNISAは毎月3万3,333円)までです。積立額の0.5%分のVポイントが付与されるため、年間60万円積み立てれば、3,000ポイントを獲得することができます。

なお、獲得したVポイントは、そのままお買い物に利用できたり、景品と交換したりすることができます。

三井住友カードのスマートフォンアプリ「Vポイント」(以下「Vポイント」アプリという)なら、カードのご利用に応じて貯まったVポイントをお支払いに使えます。

1ポイント=1円として、ネットショップ、または店頭でも、VisaもしくはiDが使えるお店であれば「Vポイント」アプリでお買い物ができます。

購入したいものに対して、残高が不足している場合は、クレジットカード、または三井住友銀行から、残高のチャージも可能です。

資産運用をしながら毎月Vポイントを獲得できるため、中長期的な資産形成を考えている方なら、ぜひご利用を検討していただきたいサービスです。

Vポイントの交換については、Vポイントサイトをご確認ください。

資産運用でVポイントが貯まる!SBI証券と三井住友カードの「投信積立サービス」

SBI証券と三井住友カードによる「三井住友カードつみたて投資」は、三井住友カード発行のクレジットカードで投信積立ができるサービスです。

積立可能な金額は毎月100円から5万円までとなり、積立額の0.5%分のVポイントが付与されるため、年間60万円積み立てれば、最大3,000ポイントを獲得することができます。

資産運用をしながら、毎月Vポイントを獲得できるため、中長期的な資産形成を考えている方には、ぜひご利用を検討していただきたいサービスです。

| SBI証券×三井住友カード「投信積立サービス」の概要 | |

|---|---|

| 対象となるお客さま | SBI証券の証券総合口座をお持ちの個人のお客さま (※1) |

| 対象商品 | SBI証券が取り扱う積立買付が可能な投資信託すべて |

| 利用可能カード | 三井住友カードが発行するクレジットカード(提携カードを含む) (※2) |

| 積立設定可能額 | 毎月100円~5万円 |

| 積立設定締切日および発注タイミング | 毎月10日に積立設定申込を締め切り、翌月1日に買付 |

| クレジットカード決済によるポイント付与 |

|

| Vポイント付与日 | 積立設定締切日の当月末頃 |

1 法人口座のお客さまは対象となりません。

2 銀聯カード、ビジネスカード(除く三井住友ビジネスカード for Owners・三井住友カード ビジネスオーナーズ)、コーポレートカード、デビットカード、プリペイドカード、家族カード、ETC、iDなどはご利用いただけません。

3 Vポイント以外の独自ポイントが貯まるカードは、「三井住友カードつみたて投資」の決済はできますが、Vポイント付与の対象となりません。

4 カードによって、ポイント付与率が異なります。詳しくは以下をご確認ください。

三井住友カードのウェブサイト経由で仲介口座を開けば、さらにVポイントが貯まりやすい!

三井住友カードのウェブサイト経由でSBI証券口座を開設された場合、Vポイントが100ポイント付与されます。

さらに、当月末のNISA/つみたてNISA口座の保有資産評価額が30万円以上で、対象のコンビニ・飲食店での当月のカードご利用に対して+1.00%Vポイントの還元率が上がります。

2023年12月31日(日)のカードご利用分までが対象となります。

法人口座のお客さまは対象となりません。

Vポイント以外の独自ポイントが貯まる提携カード、銀聯カード、ビジネスカード(除く三井住友ビジネスカード for Owners・三井住友カード ビジネスオーナーズ)、コーポレートカード、デビットカード、プリペイドカード、クレジットモードの機能がないOliveフレキシブルペイ、家族カード、ETC、iDなどは、三井住友カードが特典としてVポイントを提供するサービスの対象となりません。金融商品仲介サービスの提供については、適用される法令などの範囲内で、かつ、法令などに基づき必要とされる手続がある場合には当該手続が完了したうえで実施されることが前提となります。

毎月のクレジットカード利用額に応じて付与されるVポイントに加えて、こうした特典を活用すれば、さらにVポイントが貯まりやすくなります。

Vポイントで運用ができる!「Vポイント投資」

VポイントをSBI証券の投資信託の金額指定買付に利用できるため、お買い物などで獲得したポイントを活用して気軽に資産運用を行うことができます。

Vポイント投資では、Vポイント1ポイント=1円分として利用可能。毎月の投信積立で貯まったポイントを使って、投資信託を購入することができます。

資産運用におすすめの三井住友カード

ここからは、クレジットカード決済におすすめできる三井住友カードをご紹介します。新NISAでクレジットカード決済をするなら、高還元な三井住友カードがおすすめです。

三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。従来の三井住友カード(NL)、三井住友カード ゴールド(NL)に加え、三井住友カード プラチナプリファードでもナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードおよびプラチナカードよりも高くなっているほか、ポイント還元の特典が充実しています。また、SBI証券の投信積立サービスを三井住友カードでお支払いできる、三井住友カードつみたて投資で、毎月の積立額に応じて5.0%のポイントが貯まります。

ポイント特化型のプラチナカード

ポイント特化型のプラチナカード

三井住友カード

プラチナプリファード

三井住友カード

プラチナプリファード

| 年会費: |

33,000円(税込) |

ポイント還元率: |

1%~15% |

|---|

限度額: |

~500万円 |

国際ブランド : |  |

|---|

おすすめポイント

三井住友カードつみたて

投資でVポイントが貯まる

積立額の5.0%

毎年、継続利用で 1

最大40,000

ポイント

特約店の利用で

獲得ポイント 2

最大+14%

※1 毎年、前年100万円ご利用ごとに10,000ポイントプレゼント。

※2 特典付与の条件は、必ず三井住友カードのホームページをご確認ください。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

年会費永年無料のナンバーレスカード!

年会費永年無料のナンバーレスカード!

三井住友カード

(NL/ナンバーレス)

三井住友カード

(NL/ナンバーレス)

| 年会費: |

永年無料 |

ポイント還元率: |

0.5%~7% |

|---|

限度額: |

~100万円 |

国際ブランド : |  |

|---|

おすすめポイント

対象のコンビニ・

飲食店でスマホの

タッチ決済ご利用で 1・2・3

ポイント

最大7%還元

即時発行可能!

最短10秒4

海外旅行傷害保険 5

最高

2,000万円

※1 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※2 iD、カードの差し込み、磁気取引は対象となりません。

※3 通常のポイント分を含んだ還元率となります。

※4 即時発行ができない場合があります。

※5 事前に旅費などを当該カードでクレジット決済いただくことが前提です。

※ 本カードのご利用には、スマートフォンでのVpassアプリのダウンロードが必要です。

三井住友カード ゴールドカード(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード

使うほどおトクなゴールドカード

三井住友カード

ゴールド

(NL/ナンバーレス)

三井住友カード ゴールド

(NL/ナンバーレス)

| 年会費: |

5,500円(税込) 条件付きで永年無料 |

ポイント還元率: |

0.5%~7% |

|---|

限度額: |

~200万円 | 国際ブランド : | |

|---|

おすすめポイント

年間100万円のご利用で

翌年以降 1

年会費永年無料

対象のコンビニ・

飲食店でスマホの

タッチ決済ご利用で 2・3・4

ポイント

最大7%還元

年間100万円のご利用で

毎年プレゼント 1

10,000ポイント

※1 対象取引や算定期間などの実際の適用条件などの詳細は三井住友カードのホームページをご確認ください。

※2 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※3 iD、カードの差し込み、磁気取引は対象となりません。

※4 通常のポイント分を含んだ還元率となります。

※ 本カードのご利用には、スマートフォンでのVpassアプリのダウンロードが必要です。

新NISAを始めるならクレジットカード決済がお得で便利!

現行NISAのデメリットが解消された新NISAは、非課税保有期間が無期限になり年間投資可能額が拡充され、個人投資家にとってのメリットが大きく、今後の資産形成を強く後押しする存在になりそうです。

また、クレジットカード決済で投信積立をすることで、ポイントを獲得できたり入金の手間がなくなったりと、さらに便利でお得になるでしょう。

新NISAを始めとする将来の資産形成に、ぜひ「三井住友カードつみたて投資」をご活用ください。

よくある質問

Q1.新NISAはいつから始まるの?

新NISAは2024年1月からスタートします。一方、現行NISA(一般NISA・つみたてNISA)は2023年12月で買付が停止されます。

2023年12月で現行NISAの買付は終了となりますが、売却しなければいけないわけではなく、そのまま保有し続けることが可能です。

詳しくは以下をご覧ください。

Q2.新NISAと現行NISAの違いは?

現行NISAと異なる新NISAのポイントとして、「非課税保有期間の無期限化」「口座開設期間の恒久化」「つみたて投資枠と成長投資枠の併用が可能」「年間投資枠の拡大」「非課税保有限度額の設定」が挙げられます。現行NISAと比較して新NISAは利便性が大きく向上します。

Q3.新NISAをクレジットカード決済するメリットは?

新NISAをクレジットカード決済することによって毎月の積立額に応じてポイントが貯まることや、ほったらかしで積立できる資産運用のしくみを作れることがメリットです。

また、証券会社と提携しているクレジットカードであれば、カードの更新があった場合も、自動的に有効期限などが変更されます。

詳しくは以下をご覧ください。

「iD」は株式会社NTTドコモの登録商標です。

2023年11月時点の情報のため、最新の情報ではない可能性があります。

計画的な支出管理には

計画的な支出管理には

三井住友カードがおすすめ!

三井住友カードがおすすめ!

スマホアプリで

ラクラク支出管理

スマホアプリで

ラクラク

支出管理

世界シェア率

トップクラスの

Visa/Master

世界シェア率

トップクラスの

Visa/Master

充実の

ポイントサービス

充実の

ポイント

サービス

三井住友カード

(NL/ナンバーレス)

三井住友カード

(NL/ナンバーレス)

年会費永年無料!

三井住友カード

ゴールド(NL/ナンバーレス)

三井住友カード

ゴールド(NL/ナンバーレス)

条件達成で年会費永年無料

さらに毎年10,000ポイント還元!

各種特典には条件がございます。必ず「詳細を見る」ボタンから詳細をご確認ください。

Visa LINE Pay(P+)

クレジットカード

Visa LINE Pay(P+)

クレジットカード

年会費永年無料!

LINEポイントがおトクに貯まる!

NISAのご注意事項

・配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。

NISAの口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

・リスク及び手数料について

SBI証券の取扱商品は、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

・同一年において1人1口座(1金融機関)しか開設できません。

NISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。NISAの口座を仮開設して買い付けを行うことができますが、確認の結果、買付後に二重口座であったことが判明した場合、そのNISA口座で買い付けた上場株式等は当初から課税口座で買い付けたものとして取り扱うこととなり、買い付けた上場株式等から生じる譲渡益及び配当金等については、遡及して課税いたします。

・NISAで購入できる商品はSBI証券が指定する商品に限られます。

SBI証券における取扱商品は、成長投資枠・つみたて投資枠で異なります。成長投資枠の取扱商品は国内上場株式等(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む※)、公募株式投資信託(※)、外国上場株式等(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETF、REITを含む※)、つみたて投資枠の取扱商品は長期の積立・分散投資に適した一定の公募株式投資信託となります。取扱商品は今後変更する可能性があります。

SBI証券が指定する制限銘柄(上場株式等)、デリバティブ取引を用いた一定の商品及び信託期間20年未満又は毎月分配型の商品は除きます。

・年間投資枠と非課税保有限度額が設定されます。

年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円までとなり、非課税保有限度額は成長投資枠とつみたて投資枠合わせて1,800万円、うち成長投資枠は1,200万円までとなります。非課税保有限度額は、NISA口座内上場株式等を売却した場合、売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

投資信託における分配金のうち特別分配金(元本払戻金)は、非課税でありNISAにおいては制度上のメリットは享受できません。

・損失は税務上ないものとされます。

NISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

・出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。

出国の際には、事前に当社に届出が必要です。出国により非居住者となる場合には、NISA口座が廃止され、当該口座に預りがある場合は、一般口座で管理させていただきます。なお、海外転勤の場合にNISAで継続保有することが可能な特例措置については当社では対応しておりません。

・つみたて投資枠では積立による定期・継続的な買付しかできません。

つみたて投資枠でのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

・つみたて投資枠では信託報酬等の概算値が原則として年1回通知されます。

つみたて投資枠で買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

・NISAでは基準経過日における氏名・住所の確認が求められます。

NISAでは初めてつみたて投資枠を設定してから10年経過した日、及び以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

「リスクについて」

「手数料について」

各商品等への投資に際してご負担いただく手数料等につきましては、SBI 証券WEB サイトの当該商品等のページをご確認ください。

別ウィンドウでSBI証券のウェブサイトへリンクします。

<ご注意事項>

金融商品取引法等に係る表示

[金融商品仲介業者]

商号等:三井住友カード株式会社 登録番号:関東財務局長(金仲)第941号

[所属金融商品取引業者]

商号等:株式会社SBI証券 金融商品取引業者 登録番号:関東財務局長(金商)第44号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会