30代の平均貯金額はいくら?効率的に資産を増やすための秘訣を解説

2023.09.06

30代の平均貯金額はいくら?効率的に資産を増やすための秘訣を解説

30代の平均貯金額はいくら?効率的に資産を増やすための秘訣を解説

2023.09.06

30代に突入すると20代と比較して収入が増える一方、支出も大幅に増える傾向にあります。また、結婚をした場合は独身のときよりもさらに支出が増え、「効率的に貯金ができない……」とお悩みの方も多いのではないでしょうか。独身・既婚に関わらずさまざまなライフイベントが目白押しの30代を、余裕をもって過ごすためにも、今のうちからしっかりと貯金をしておきたいものです。

ここでは、30代の平均貯金額や効率的な貯蓄に活用できる資産運用の方法、資産運用にも活用できるおすすめの三井住友カードについてご紹介します。

その他おすすめコンテンツ

その他おすすめコンテンツ

30代の貯蓄額はどのくらい?

貯金額の目標や今後の資産運用の方法を決める前に、同年代の人がどれくらいの貯蓄を持っているかを確認しておくのがおすすめです。自分が貯金をするときの目標額を設定しやすくなり、目標を達成するための励みにもなります。

金融広報中央委員会「令和4年(2022年)家計の金融行動に関する世論調査」のデータから、30代の人がいくら貯金しているか確認してみましょう。

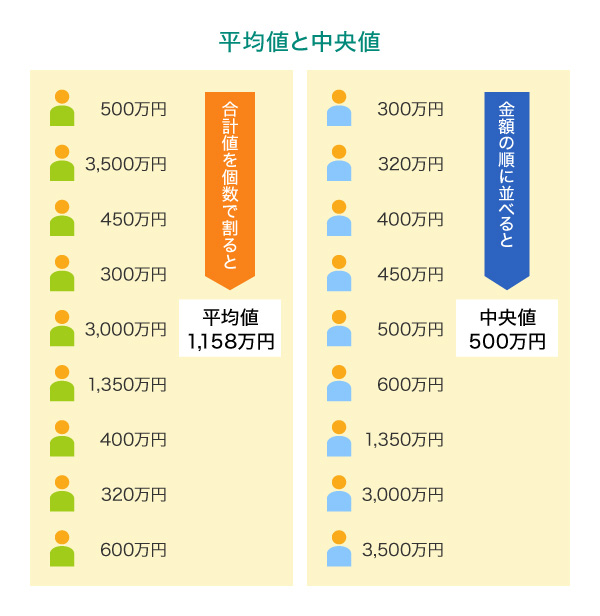

30代の貯蓄額の平均は710万円で中央値は350万円

金融広報中央委員会「令和4年(2022年)家計の金融行動に関する世論調査」では、年代別の貯金額について「平均額」と「中央値」の両方が発表されています。

それによると、30代(総世帯)の貯蓄額の平均は710万円、中央値は350万円でした。

平均値は、すべてのデータの合計値をデータの個数で割った値のことで、中央値はすべてのデータを順に並べた真ん中の値のことです。

平均値は少数の高額資産保有世帯によって大きく引き上げられる性質があり、必ずしも実態に合っているとは限りません。一方の中央値は異常値に影響されにくいため、中央値のほうが世帯全体の実感により近い数字になると考えられます。

また、この「貯蓄額」は単純に貯金の額ではなく、株式や証券といった金融資産も含んだ額である点が特徴です。

同じ調査で「単身世帯」「二人以上世帯」「総世帯」の貯蓄額の平均と中央値、手取り年収からの貯蓄割合、貯蓄目標残高をまとめると、以下のとおりになります。

30代の貯蓄額・貯蓄割合・貯蓄目標残高

(出典)金融広報中央委員会「令和4年(2022年)家計の金融行動に関する世論調査」を参考に作成

別ウィンドウで「金融広報中央委員会」のウェブサイトに遷移します。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

別ウィンドウで「金融広報中央委員会」のウェブサイトへ遷移します。

統計から見る30代の資産形成

前章で紹介した貯蓄額の平均額や中央値は貯金以外に、株式や債券、生命保険などの金融資産を含んだ数値です。人によって、どのような金融資産を持っているのかの比率は大きく異なります。また、今の貯金額だけでなく、今後の資産形成に関するスタンスも人によってさまざまです。

ここでは、データから読み取れる30代の資産形成の内訳やスタンスを紹介します。

30代は収益性重視で貯金するより投資している

30代の単身世帯と二人以上世帯の商品別の金融資産保有額をまとめると、以下のとおりになります。単身世帯・二人以上世帯共に定期預金より株式と投資信託の保有額が多い点に特徴があり、特に単身世帯は株式の保有額が多くなっています。

金融商品の種類別の内訳

| 金融商品の種類 | 単身世帯 | 二人以上 世帯 |

|---|---|---|

| 預貯金(運用または将来の備え) | 327万円 | 326万円 |

| 預貯金のうち 定期性預貯金 |

91万円 | 83万円 |

| 金銭信託 | 4万円 | 12万円 |

| 生命保険 | 52万円 | 80万円 |

| 損害保険 | 5万円 | 8万円 |

| 個人年金保険 | 42万円 | 34万円 |

| 債券 | 7万円 | 7万円 |

| 株式 | 178万円 | 110万円 |

| 投資信託 | 99万円 | 84万円 |

| 財形貯蓄 | 5万円 | 24万円 |

| その他金融商品 | 22万円 | 11万円 |

(出典)金融広報中央委員会「令和4年(2022年)家計の金融行動に関する世論調査」を参考に作成

別ウィンドウで「金融広報中央委員会」のウェブサイトに遷移します。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

別ウィンドウで「金融広報中央委員会」のウェブサイトへ遷移します。

よく「日本人は投資よりも貯金に回す金額が多い」と言われますが、20~30代の若い世代については当てはまらないようです。

同じ調査の「金融商品の選択基準」を見ると、30代の単身世帯・二人以上世帯共に約半数が、利回りの良さや将来の値上がりへの期待といった収益性を最も重視しています。そのことからも投資を積極的に取り入れようとする姿勢が分かります。

「金融資産残高の1年前との増減比較」を見てみると、単身世帯の46.6%、二人以上世帯の46.9%が「増えた」と回答し、その理由として単身世帯・二人以上世帯共に、約3割が定例的な収入から貯蓄する割合を引き上げていることを挙げています。

また、配当や金利収入があったことや、株式、債券価格の上昇により評価額が増加したことを理由として挙げている人がそれぞれ2割を超えていることも特徴的です。

以上の調査結果から判断すると、収入がアップした場合を除いては、株式や投資信託といった商品を運用することで資産の増加を実現している人が一定数いることがわかります。

今後の資産形成でも積極的に投資する傾向

同じ調査の「今後の金融商品の保有希望」では預貯金がトップですが、預貯金以外では単身世帯・二人以上世帯共に、「株式」「株式投資信託」と回答した人の割合が高くなっています。

それぞれ2割を超える割合であり、元本保証されない金融資産の保有を検討する人は決して少なくありません。

今後の金融商品の保有希望

| 金融商品の種類 | 単身世帯 | 二人以上 世帯 |

|---|---|---|

| 預貯金 (ゆうちょ銀行の貯金を含む) |

60.2% | 56.3% |

| 信託 (ヒットなど) |

4.3% | 4.9% |

| 積立型保険商品(生保・損保) | 7.1% | 9.9% |

| 個人年金保険 | 11.4% | 13.7% |

| 公共債 (国債など) |

7.1% | 4.2% |

| 公共債以外の債券 (社債など ) | 4.0% | 2.6% |

| 株式 | 27.5% | 23.8% |

| 株式投資信託 | 23.8% | 21.3% |

| 公社債投資信託(MMFなど) | 3.7% | 2.5% |

| 外貨建金融商品(外貨預金、外債、外貨建投信など) | 7.7% | 6.5% |

| 不動産投資信託 | 5.6% | 2.6% |

| 保有希望はない | 20.7% | 19.8% |

(出典)金融広報中央委員会「令和4年(2022年)家計の金融行動に関する世論調査」を参考に作成

別ウィンドウで「金融広報中央委員会」のウェブサイトに遷移します。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

別ウィンドウで「金融広報中央委員会」のウェブサイトへ遷移します。

以上のことから、今後の貯蓄についても、元本保証の貯金に加えて別の金融商品の運用を積極的に検討していることが分かります。なかでも株式や投資信託といった、ある程度リスクをとっても収益性が高いと見込まれる商品の積極的な運用を検討している人が多い傾向にあります。

貯蓄に活用したい制度

30代の多くの人が株式や投資信託などのリスク性商品の運用を検討していますが、資産運用で得た利益に対しては20.315%の税金が課されます。効率良く資産形成を進めるには、利益に税金が課されないしくみを利用することがおすすめです。

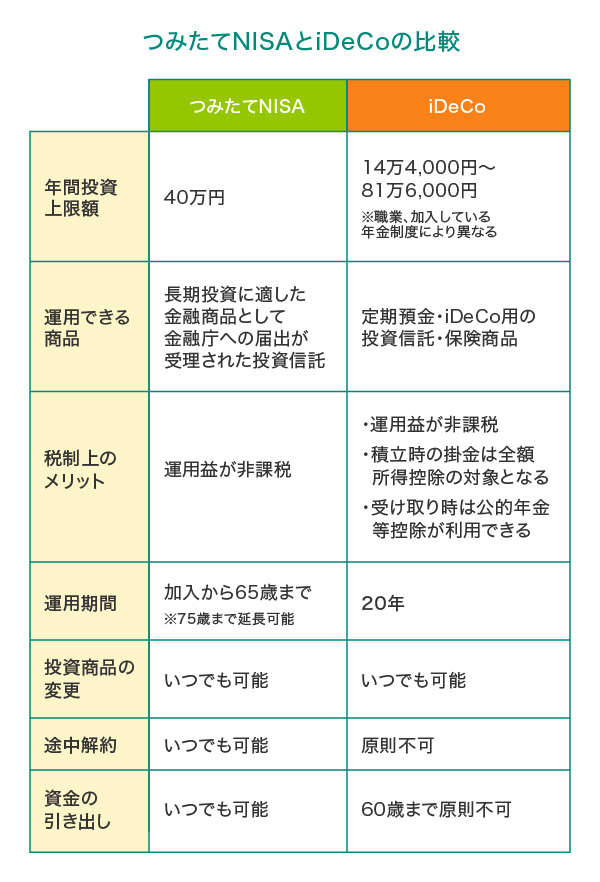

非課税で運用できる制度として「NISA(一般・つみたて)」と「iDeCo」を紹介します。

NISA

NISAは少額投資非課税制度のことです。投資で得た利益に対して発生する20.315%の税金について、NISA制度の枠内で利益を得た場合は非課税になります。

NISAは「一般NISA」「つみたてNISA」の2種類に分かれており、特徴と強みが異なります。また、2024年1月からはさらに大きな変化が予定されています。現行NISAと新NISAの特徴を表にまとめると以下のようになります。

新NISAでは一般NISAとつみたてNISAが一本化されるなど、制度自体が大きく見直されました。つみたてNISAにあたる「つみたて投資枠」は年間120万円、一般NISAにあたる成長投資枠は年間240万円まで拠出が可能になります。非課税保有限度額の総枠も1,800万円と大幅に増えるうえに非課税期間も無期限になるため、出口を気にせずに長期投資ができるでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

iDeCo

iDeCoは確定拠出年金法に基づいた国の私的年金制度で、正式名称は「個人型確定拠出年金」と呼びます。年金制度の一種でも国民年金や厚生年金と違って加入は任意で、自分が拠出した掛金を自分で運用して原則60歳以降に掛金と利益の合計を受け取ります。

前述のNISA制度と比較して、拠出時に税制優遇を受けられる点が大きな違いです。iDeCoの掛金は全額が所得控除になり、所得控除の分だけ税金の計算に用いられる「課税所得」が減少します。課税所得の減少によって所得税と住民税が減額されるしくみです。

例えば、所得税率と住民税率が各10%の人が、毎月3万円をiDeCoに拠出した場合、減税の目安は所得税と住民税を合わせて7万2,000円です。仮に所得税率が20%、住民税率が10%の人が同様の掛金を拠出すると、減税できる金額は10万8,000円にもなります。

そのほか、運用期間中の利益が非課税になること、受取時にも一括で受け取るか年金形式で受け取るかによって各種控除が受けられるというメリットもあります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

クレジットカードを貯蓄や投資に活用するメリットと条件

NISAで資産運用を始める場合、掛金の支払いをクレジットカードで行うことがおすすめです。投資の掛金は通常、現金を証券会社の口座に入金する形で拠出します。しかし、条件を満たせばクレジットカードで投資信託の購入代金を支払うことも可能です。

クレジットカードで掛金を拠出することで、以下のようなメリットを得られます。

ただし、投資信託をクレジットカードで決済するためには、「同一人に対する信用の供与が10万円を超えないこと」「株式累積投資(るいとう)契約であること」「2ヵ月以内に決済を行うこと」といった条件を満たす必要があります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

貯蓄や投資には三井住友カードがおすすめ!

投資信託の積立額をクレジットカードで決済することが決まったら、決済に利用するクレジットカードを選びましょう。おすすめは、以下のようにさまざまなメリットがある三井住友カードです。

それぞれ詳しく見ていきましょう。

「三井住友カードつみたて投資」なら積立額に応じてポイントが貯まる!

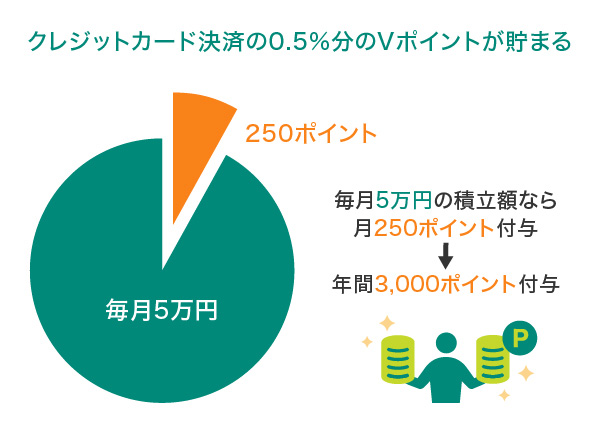

SBI証券と三井住友カードによる「三井住友カードつみたて投資」では、毎月100円から最大5万円までの積立についてクレジットカード払いが可能です。積立した額の0.5%にあたるVポイントが付与されます。

毎月5万円(年間60万円)を三井住友カードつみたて投資でカード決済した場合、年間で3,000ポイントが得られる計算です。獲得したポイントでさらに投資信託を購入することもでき、より効率的な資産形成が可能です。

「つみたて投資ポイントアッププラン」の対象カードならさらにポイント上乗せ!

さらに、SBI証券サイトでつみたて投資ポイントアッププラン対象のカードを登録して投資信託を購入した場合、積立額の0.5~4.5%のVポイントが上乗せされます。

三井住友カードで資産運用する場合のポイント還元率

ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

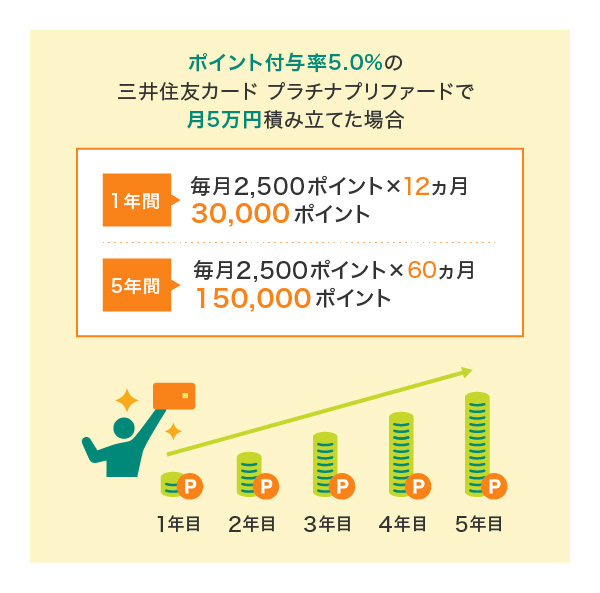

積立額の5%のVポイントが付与される三井住友カード プラチナプリファードで仮に月5万円、投資信託を購入した場合、1年間で30,000、5年間で150,000ものポイントが貯まります。これはクレジットカード決済以外で投資信託を購入しても得ることができない大きなメリットです。

Vポイントを投資信託の購入に使える!

三井住友カードで付与されたVポイントを活用することで、新たに投資商品を購入できます。Vポイントでの投資には、以下の3つの特徴があることを覚えておきましょう。

Vポイント投資3つの特徴

1ポイントから投資信託の購入に利用できる

Vポイントは、1ポイント=1円分として100ポイントから投資を始められます。数千~数万ポイントまでまとめなくてもすぐに資産運用ができるため、お試しで投資にチャレンジしたい方でも少額から気軽に始められます。

現金を使わず手軽に投資ができる

ポイントでの投資なら購入後に基準価額が下落しても自分のお金が減ることはありません。損失を出したとしても貯金を投入するのに比べて精神的なダメージも小さく済みます。損失を出すことが心配で投資を諦めていた人でも、気軽に投資信託にチャレンジできます。

Vポイントで投資しても、現金で受け取れる

Vポイントで購入した投資信託であっても、分配金や売却代金は現金で受け取ることができます。売却や分配金の受け取り後、特別な手続きをしないですぐに再投資したり、現金として引き出したりすることが可能です。

SBI証券と三井住友カードによる「SBI証券Vポイントサービス」の詳しい情報は以下よりご確認ください。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

資産運用でVポイントがお得に貯まる三井住友カード

ここで、三井住友カードの中でもVポイントが貯まりやすく、資産形成におすすめのクレジットカードをご紹介します。

三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。従来の三井住友カード(NL)、三井住友カード ゴールド(NL)に加え、三井住友カード プラチナプリファードでもナンバーレスカードをご選択いただけます。券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレスのカードです。

ポイント還元率は1%と、ゴールドカードおよびプラチナカードよりも高くなっているほか、ポイント還元の特典が充実しています。

ポイント特化型のプラチナカード

ポイント特化型のプラチナカード

三井住友カード

プラチナプリファード

三井住友カード

プラチナプリファード

| 年会費: |

33,000円(税込) |

ポイント還元率: |

1%~15% |

|---|

限度額: |

~500万円 |

国際ブランド : |  |

|---|

おすすめポイント

三井住友カードつみたて

投資でVポイントが貯まる

積立額の5.0%

毎年、継続利用で 1

最大40,000

ポイント

特約店の利用で

獲得ポイント 2

最大+14%

※1 毎年、前年100万円ご利用ごとに10,000ポイントプレゼント。

※2 特典付与の条件は、必ず三井住友カードのホームページをご確認ください。

三井住友カード プラチナ

三井住友カードの数あるカードの中でも、最も上位ランクになるのが「三井住友カード プラチナ」です。黒色で光沢のあるカード券面は、高いステータス性を発揮してくれます。 総利用枠は原則300万円~になります。また、旅行傷害保険は国内・海外ともに最高1億円の補償がついていたり、航空券やホテル、レストランなどの予約案内を24時間・年中無休で対応してくれるコンシェルジュサービスがあったりなどと、最上位カードならではの手厚いサービスが魅力です。

年会費は5万5,000円(税込)で、満30歳以上の方がお申し込みの対象となります。

最上位クラスのプラチナカード

最上位クラスのプラチナカード

三井住友カード

プラチナ

三井住友カード プラチナ

| 年会費: |

55,000円(税込) |

ポイント還元率: |

0.5%~7% |

|---|

限度額: |

原則300万円~ |

国際ブランド : |  |

|---|

おすすめポイント

海外・国内旅行傷害保険

最高1億円

ショッピング補償

年間500万円

あなたの旅を

サポートする

コンシェルジュ

サービス

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるナンバーレスのゴールドカードです。クレジットカード情報はVpassアプリから確認できるので、ネットショップでもスムーズにお買い物ができます。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード

使うほどおトクなゴールドカード

三井住友カード

ゴールド

(NL/ナンバーレス)

三井住友カード ゴールド

(NL/ナンバーレス)

| 年会費: |

5,500円(税込) 条件付きで永年無料 |

ポイント還元率: |

0.5%~7% |

|---|

限度額: |

~200万円 | 国際ブランド : | |

|---|

おすすめポイント

年間100万円のご利用で

翌年以降 1

年会費永年無料

対象のコンビニ・

飲食店でスマホの

タッチ決済ご利用で 2・3・4

ポイント

最大7%還元

年間100万円のご利用で

毎年プレゼント 1

10,000ポイント

※1 対象取引や算定期間などの実際の適用条件などの詳細は三井住友カードのホームページをご確認ください。

※2 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※3 iD、カードの差し込み、磁気取引は対象となりません。

※4 通常のポイント分を含んだ還元率となります。

※ 本カードのご利用には、スマートフォンでのVpassアプリのダウンロードが必要です。

普段使いにも便利な三井住友カード

三井住友カードのラインナップにはステータスカードだけでなく、年会費が永年無料で普段使いに適した一般カードもあります。

ここからは、普段の買い物にもVポイント投資にも使いやすい、年会費無料の三井住友カードをご紹介します。

三井住友カード(NL/ナンバーレス)・三井住友カード(CL/カードレス)

「三井住友カード(NL)」は、年会費が永年無料で、高校生を除く満18歳以上の方が利用できるナンバーレスのカードです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

「三井住友カード(CL)」は、お申し込みから決済、利用状況の管理まで、すべてをスマートフォンからの操作で完結できるのが大きな特徴。カード番号・有効期限といったカード情報の確認や利用状況の管理は、Vpassアプリから可能です。Vpassアプリは生体認証ログインにも対応しているため、なりすましや不正利用を防ぎ、安心・安全にご利用いただけます。

年会費永年無料のナンバーレスカード!

年会費永年無料のナンバーレスカード!

三井住友カード

(NL/ナンバーレス)

三井住友カード

(NL/ナンバーレス)

| 年会費: |

永年無料 |

ポイント還元率: |

0.5%~7% |

|---|

限度額: |

~100万円 |

国際ブランド : | |

|---|

おすすめポイント

対象のコンビニ・

飲食店でスマホの

タッチ決済ご利用で 1・2・3

ポイント

最大7%還元

即時発行可能!

最短10秒4

海外旅行傷害保険 5

最高

2,000万円

※1 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※2 iD、カードの差し込み、磁気取引は対象となりません。

※3 通常のポイント分を含んだ還元率となります。

※4 即時発行ができない場合があります。

※5 事前に旅費などを当該カードでクレジット決済いただくことが前提です。

※ 本カードのご利用には、スマートフォンでのVpassアプリのダウンロードが必要です。

スマホ一台で身軽にお買い物

スマホ一台で身軽にお買い物

三井住友カード

(CL/カードレス)

三井住友カード

(CL/カードレス)

| 年会費: |

永年無料 |

ポイント還元率: |

0.5%~7% |

|---|

限度額: |

~100万円 |

国際ブランド : | |

|---|

おすすめポイント

即時発行可能!

最短10秒1

対象のコンビニ・

飲食店でスマホの

タッチ決済ご利用で 2・3・4

ポイント

最大7%還元

海外旅行傷害保険 5

最高

2,000万円

※1 即時発行ができない場合があります。

※2 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※3 iD、カードの差し込み、磁気取引は対象となりません。

※4 通常のポイント分を含んだ還元率となります。

※5 事前に旅費などを当該カードでクレジット決済いただくことが前提です。

※ 本カードのご利用には、スマートフォンでのVpassアプリのダウンロードが必要です。

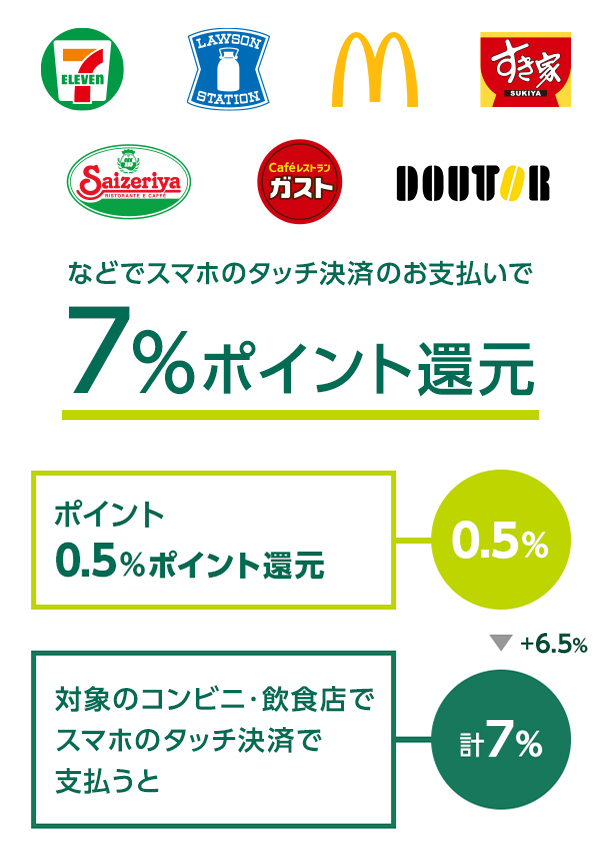

三井住友カード(NL)・三井住友カード(CL)・三井住友カード ゴールド(NL)なら、ポイント還元率が最大7%!

通常、毎月のご利用金額の合計200円(税込)ごとに、Vポイントが1ポイント付与(0.5%還元)されますが、対象のコンビニ・飲食店で三井住友カード(NL)・三井住友カード(CL)・三井住友カード ゴールド(NL)をスマホでのVisaのタッチ決済・Mastercard®タッチ決済で支払うと、ポイント還元率が通常のポイント分を含んだ7%になります。

例えば、対象店舗で月5,300円分を利用した場合、対象となる金額は5,200円なので、Vポイントは364ポイント貯まります!

ポイントの計算方法

通常のポイント

5,200円×0.5%=26ポイント

タッチ決済利用

5,200円×6.5%=338ポイント

合計364ポイント

ポイント還元率はご利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

一部、ポイント加算対象とならない店舗、および指定のポイント還元率にならない場合があります。

一部、Visaのタッチ決済・Mastercard®タッチ決済がご利用いただけない店舗があります。

お店側で高額のご利用を制限されている場合があります。

iD、カードの挿し込み、磁気取引は最大7%還元の対象となりません。

詳細は以下ホームページをご確認ください。

クレジットカードを活用して賢く貯蓄しよう

30代の貯金額は総世帯の平均で710万円、中央値では350万円でした。特に子どもがいる二人以上世帯にとって30代は子育てにかかる費用が家計を圧迫しやすい時期です。効率的に貯金するためにも、普通預金や定期預金以外の方法として株式投資や投資信託を検討したいものです。

資産運用を始めるなら、株式や投資信託の購入金額に応じてポイントが貯まる三井住友カードがおすすめです。三井住友カードのウェブ経由でSBI証券の仲介口座を開設することで、資産運用をしながら効率的にVポイントを貯められるでしょう。

よくある質問

Q1.30代の貯蓄額はどのくらい?

金融広報中央委員会「令和4年(2022年)家計の金融行動に関する世論調査」によれば、30代(総世帯)の平均貯蓄額は710万円、中央値では350万円でした。平均値は高額資産保有世帯の数字に引っ張られて数値が高くなりやすいため、中央値の方が実態に近い数字といえます。

詳しくは以下をご覧ください。

Q2.貯蓄に活用したい制度は?

効率的に資産形成を進めるなら、非課税制度の「NISA」「iDeCo」の活用がおすすめです。NISAは2024年から制度が一新されて新NISAになるため、新しい制度の内容を理解して将来の投資に活かすことが大切です。

詳しくは以下をご覧ください。

Q3.クレジットカードを貯蓄や投資に活用するメリットは?

クレジットカードを貯蓄や投資に活用することで、株式や投資信託の購入金額に応じたポイントを獲得できます。また、クレジットカードと提携している証券会社の口座なら、基本情報を連携させて申し込める点もメリットです。

詳しくは以下をご覧ください。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「iD」は株式会社NTTドコモの登録商標です。

2023年9月時点の情報のため、最新の情報ではない可能性があります。

ハイステータスな1枚を求めるあなたに

ハイステータスな1枚を求めるあなたに

三井住友カードがおすすめ!

三井住友カードがおすすめ!

上質な

コンシェルジュ

サービス

上質な

コンシェルジュ

サービス

空港ラウンジの

『おもてなし』

空港

ラウンジの

『おもてなし』

充実の

付帯保険

充実の

付帯保険

三井住友カード

ゴールド(NL/ナンバーレス)

三井住友カード

ゴールド(NL/ナンバーレス)

条件達成で年会費永年無料

さらに毎年10,000ポイント還元!

各種特典には条件がございます。必ず「詳細を見る」ボタンから詳細をご確認ください。

三井住友カード

プラチナプリファード

三井住友カード

プラチナプリファード

入会&利用特典4万P

さらに毎年最大4万P還元!

三井住友カード

プラチナ

三井住友カード

プラチナ

至高のホスピタリティ

最上位の誇れる1枚

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。

「リスクについて」

「手数料について」

各商品等への投資に際してご負担いただく手数料等につきましては、SBI 証券WEB サイトの当該商品等のページをご確認ください。

<ご注意事項>

金融商品取引法等に係る表示

(SBI証券ウェブサイト)

[金融商品仲介業者]

商号等:三井住友カード株式会社 登録番号:関東財務局長(金仲)第941号

[所属金融商品取引業者]

商号等:株式会社SBI証券 金融商品取引業者、商品先物取引業者 登録番号:関東財務局長(金商)第44号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会