はじめ方

電子マネー決済の導入方法。手数料や入金までの流れを解説

電子マネー決済端末にカード・スマホをかざすだけで支払いができる電子マネー決済。現在は交通系や流通系、クレジットカード系などさまざまな電子マネーが登場しており、利用者も増えています。

電子マネー決済の導入に関心のある事業者も増えていますが、いざ導入しようとすると、導入方法やリスクなど、気になる点は多いでしょう。

今回は、電子マネー決済の導入および手数料、入金までの流れを解説します。

目次

そもそも、電子マネー決済とは?

電子マネー決済とは、事前にICカード・アプリにお金をチャージするかクレジットカードと紐付けることで、電子データによる支払いが可能な決済方法です。利用者にとっては、サインが不要かつ現金がいらないので、手軽にスピーディーな決済が行える利点があります。また、サービスごとにポイント還元や特典などが用意されていることもあり、現金での買物よりもお得になることも少なくありません。

導入する事業者側においても、感染症対策や顧客層の拡大、さらには現金管理作業の負担軽減や人的ミスの軽減など、多くのメリットがある決済方法といえます。

電子マネー決済の導入が進んでいる背景

電子マネー決済が拡大している大きな理由として、消費増税による負担の軽減と、国内の大規模スポーツイベント開催などによる、インバウンド需要の拡大が挙げられます。

日本よりもキャッシュレス化が進んでいる国は多く、来日後、現金を持たずに観光する外国人も少なくありません。いまや電子マネー決済をはじめとしたキャッシュレス化は、政府が推し進める一事業となっています。

また、新型コロナウイルスの感染拡大に伴い、感染症対策として電子マネーを始めとした非接触決済が注目され始めていることも後押しとなっています。

日本のキャッシュレス決済比率は約2割程度。中国やアメリカの約6割、韓国の約9割などと比べると低い水準です。

国際的な動きに追いつくという意味でも、現在、国を挙げて電子マネー決済の導入が進められています。

電子マネーの種類はどれくらいある?

電子マネーは、発行元企業によって、いくつかの種類に分類することができます。大きく分けると、「交通系」「流通系」「クレジットカード系」とあり、各々で特徴が異なります。簡単にご説明しましょう。

交通系電子マネー

2001年、初の交通系電子マネーとして登場したのが、JR東日本が発行するSuicaです。当初は乗車券・定期券として、「タッチするだけで自動改札を通れる」ものでしたが、電子マネーとして駅構内の売店や自販機でも使えるようになると、決済手段としての性格も強まっていきました。

さらに、2007年にはPASMOが登場。それに続いて、全国の各エリアで交通系電子マネーが発行されるようになり、ひとつのジャンルを形づくっていったのです。

交通系電子マネーは、社会人はもちろん学生の利用も多く、中でも20代の利用率が最も高い電子マネーといわれます。

流通系電子マネー

スーパーやコンビニなどの流通業者が発行元となっており、「前払い」が基本となるものが流通系電子マネーです。代表的な流通系電子マネーは、下記の3つです。

・WAON

WAONは、イオングループの一角であるイオンリテール株式会社が発行しています。

カードを発行し、指定の場所でチャージをすれば、WAON加盟店にてキャッシュレスで買物ができます。また、利用した分だけポイントを貯めることができ、貯まったポイントはWAON加盟店での買物にあてることもできます。利用者は、30代が最も多くなっています。

・nanaco

株式会社セブン&アイ・ホールディングスが発行しているnanacoは、WAONカードと同じく、プラスチックカードを発行できるうえ、nanacoモバイル、または Google Pay™ での入会・利用もできます。

セブン&アイグループの対象店舗に加え、ドラッグストアやスーパーでも使用でき、nanacoモバイルであれば、スマートフォンの電源がOFFでの利用も可能。利用者は、40~50代が最も多い。

・楽天Edy

2019年9月1日(日)現在で、1億2,200万枚という発行枚数を誇る楽天Edy。使用するにはEdyカードを発行するか、楽天Edyアプリをダウンロードするかのいずれかを選ぶことができる。

30~40代の利用が多い。

クレジットカード系電子マネー

クレジットカード系電子マネーは、クレジットカード情報を登録して利用する、後払い型の電子マネーです。専用カード、もしくはスマートフォンを専用端末にかざすだけで決済ができます。

代表的なものは、NTTドコモのiDやJCBのQUICPay。これらは、クレジットカード一体型や専用カードがあり、Apple Payや Google Pay に登録することでも利用できます。

電子マネー決済導入の費用と手数料

電子マネー決済によるキャッシュレス化が推進されている現在ですが、なかなか導入に踏み切れないという方も少なくありません。

導入に踏み切れない事業者が抱く不安のひとつとして、電子マネー導入の初期費用や手数料といった「コスト面」が挙げられます。

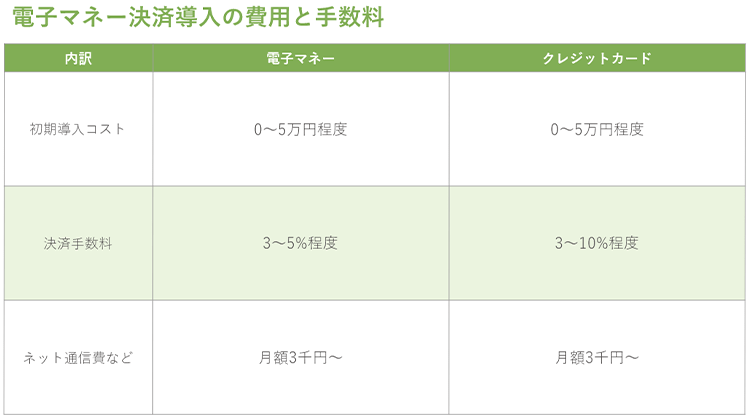

初期導入コスト

電子マネー決済を導入する際の決済端末をはじめとした初期費用として、クレジット・電子マネー決済ともに「0~5万円前後」が相場となっています。

また、電子マネー決済とQRコード決済を導入する際には、初期費用に加え月額費用が発生する場合もあります。その点、初期導入コストにおいてSquare(スクエア)は、初期費用が無料、決済端末の本体価格のみで利用が可能で、電子マネーとQRコードの違いで費用は発生しません。

決済手数料

電子マネーによる決済手数料の相場は以下のとおり。

- ・クレジット決済 3~10%

- ・電子マネー決済 3~5%

種類によって差は有りますが、電子マネー決済の方が比較的手数料が低く、クレジット決済の半分程度となっています。

ネット通信費など

初期導入コストや決済手数料のほかに、電子マネー決済を利用する際、情報を処理するために必要なモバイル回線およびWi-Fiなどのネット通信費用が必要となります。ネット通信費用の相場としては、安いものだと月額3,000円程度のものもあります。

サービスや導入方法によっても金額は大きく異なり、ネット回線の開通工事などで別途費用が必要になる場合もあります。

店舗側の電子マネー決済導入のメリット

電子マネー決済を導入し、キャッシュレス化を進めることは、店舗にとって多くのメリットがあります。

以下では、電子マネー導入による店舗側のメリットを4つ解説します。

売上の拡大が見込める

感染症対策として現金の利用を避けたい人も増えている昨今、現金のみの取り扱いとなっている店舗での買物を躊躇するケースはあるかもしれません。一方で、「電子マネーが使えるなら買おう」と購入に踏み切る可能性は大いにあります。見込み客を逃さないためにも、電子マネーの導入は急務といえるでしょう。

レジ業務の高速化・効率化

スタッフにとって、レジ業務は時間も手間もかかるもの。現金を受け取ってお釣りを渡す――1人ひとりで見ればわずかな時間ですが、それが積もり積もると膨大な時間がかかります。

しかし、通信速度の速い電子マネー決済なら、一瞬で支払いが済んでしまい、またサインの記入や暗証番号の入力が原則不要であるため、レジ業務を一気に高速化・効率化することができます。お客さまのストレスも、最小限にとどめることができるでしょう。

現金管理作業、ミスの軽減

現金管理の手間やミスのリスクも、電子マネーなら圧倒的に減らすことができます。電子マネーには現金の受け渡しによる釣り銭間違いが起こることはなく、閉店後のレジ締めの作業も、データを集計して確認することができます。これだけで、スタッフにとっては大きな作業負荷の削減となるでしょう。

現金での支払いを一切なくすのは考えづらいですが、キャッシュレス決済の割合が増えることで、現金管理のリスクや作業負荷が軽くなることは間違いありません。

若年層の集客も期待できる

年齢制限や審査があるクレジットカードは、誰でも持てるものではなく、高校生以下の若年層は持つことができません。一方、交通系や流通系の前払い型の電子マネーであれば、ほとんどの人が利用することができます。そのため、コンビニやカフェなど、若年層が多く訪れる店舗は特に、電子マネー決済の導入は必須になってくるでしょう。

利用者の電子マネー決済導入のメリット

電子マネー決済は店舗だけではなく、もちろん利用者側にもさまざまなメリットがあります。

以下では、利用者側からの視点で、電子マネー決済のメリットを解説していきます。

現金を持たなくていいうえに、支払いがスピーディー

現金を持つことのわずらわしさから解放されるだけでなく、決済スピードが速いことも電子マネーの大きな特徴です。クレジットカードの場合はカード会社とデータの送受信を行うため、数秒の時間がかかりますが、電子マネーならタッチして瞬時に決済完了、またサイン記入や暗証番号入力の手間も省けます。忙しい移動中や混雑しているお店では、実に便利。

ポイントが貯められる

流通系の電子マネーは、利用する度にポイントが加算されることはもちろん、発行元の系列店で利用するとポイント加算が優遇されるなど、ユーザーによってはメリットが大きいといえます。自分の生活スタイルに合わせて最適な電子マネーを選ぶことがポイントでしょう。

審査がいらず、簡単に持てる

クレジットカードは新規申し込みの際に、カード会社による審査が必要です。今では、多くのクレジットカードがウェブ上で申し込むことができますが、手間がかかりますし、審査結果が出るまでに時間もかかります。しかも、審査に通るかどうか、結果が出てみないと分かりません。

しかし、前払い型の電子マネーなら駅や店頭で簡単に手に入れることができ、すぐに使うことができます。

利用できる店舗が増えてきている

電子マネーの利用率は伸びてきており、それに伴って利用できる店舗も増えています。中でも、スーパーやコンビニ、駅の売店、自販機、カフェなど、サッと支払いを済ませたいところで電子マネーが使えるのは大きなメリットといえるでしょう。

前払い型なら使いすぎの心配がない

多くの電子マネーに採用されている前払い型のしくみは、チャージしておいた金額までしか使えません。その限度額も2万円から5万円までと、クレジットカードに比べて低く設定されていますから、使いすぎを防ぐことができます。

スマホに対応している

スマートフォン内に電子マネーと紐づいたアプリを登録しておくことで、お財布やカードを用意しなくてもスマホをかざすだけで決済可能なので、スピーディーな支払いができます。

また、電子マネー決済による支払い履歴を手軽に確認することも可能で、スマホ自体の指紋認証や顔認識システムによるセキュリティ面も安心など多くのメリットが挙げられます。

電子マネー決済を導入する手順

店舗側にさまざまなメリットをもたらしてくれる電子マネー決済。まだ導入していない場合は、早めに手続きを進めたいところです。

続いては、電子マネー決済の導入のために必要な、決済代行会社を使ったプロセスについてご紹介しましょう。

1. 決済代行会社との契約

Suica、PASMO、iDなど、複数の電子マネーを導入したい場合、1社ずつ申し込みの連絡をするのは大きな手間となるでしょう。そこで便利なのが、決済代行会社の活用です。決済代行会社は、複数の電子マネー事業者と契約を交わしているため、代行会社1社と契約するだけで、複数の電子マネーを扱えるようになるのです。

また、運用の面でも代行会社が決済から入金までを代行してくれるので、店舗側の作業負荷も大きく軽減されます。

2. 決済端末の導入

次に必要なのは、電子マネー用の決済端末です。決済代行会社それぞれに、各種決済端末が用意されています。

・電子マネー決済のみの場合

各種電子マネー決済のみを導入する場合は、専用端末を利用するのがいいでしょう。

ただし、現在では電子マネー決済のみに対応する端末は少ないため、クレジットカード決済も対応できるマルチ決済端末を利用するほうが一般的です。

・電子マネーやクレジットカード決済に対応する場合

電子マネーに加えてクレジットカードにも対応した決済端末というと、スーパーやコンビニなどでよく見られる、POSレジと一体化した据置型の端末が主流です。ただし、導入費用も高額で端末も大きいため、レジ周辺のスペースを取ったり、店内の雰囲気に合わなかったりなど、気になる点があるのも確かです。

しかし、三井住友カードの決済プラットフォーム「stera」なら、そういった懸念点を解消できるでしょう。決済端末「stera terminal(ステラターミナル)」は、クレジットカードやデビットカード、電子マネー、コード決済といったすべての決済手段を一台で処理できるうえ、ボディも小さいので、お店のニーズに合わせやすいはず。

新しいキャッシュレスを実現!新決済プラットフォーム「stera(ステラ)」

また、導入費用を抑えてスピーディーに導入するなら、決済端末をスマートフォンやタブレット端末とつなげて利用するモバイル決済が便利。

中でも、小型軽量で持ち運びができるポータブル型では、「Square(スクエア)」がおすすめです。アプリ登録費用、月額利用料金はかからず、必要なのは決済端末(Square Reader)の費用と固定の決済手数料のみ。カフェやレストランのテーブルで会計ができ、屋外のイベント会場などでも使えるうえ、在庫管理など決済以外の機能も兼ね備えたPOSレジシステムです。スクエアなら、電子マネーのうち、交通系、iD、QUICPay、Apple Payに対応しています。

手軽に導入できるPOSレジシステム「Square(スクエア)」とは?

3. 通信環境の整備

決済端末は、認証情報や決済情報を通信でやりとりします。どのような通信環境が必要なのかは、決済代行会社や端末によって異なりますが、インターネット回線や4Gなどの移動通信システムのほか、複数の店舗間でネットワークが構築されているような場合には専用線を使って、決済環境を提供することができます。現状で最も一般的なのは、インターネット回線でしょう。

通信環境を整えたら、いよいよ電子マネーを使い始めることができます。電子マネーの種類によって多少の違いはありますが、一般には申込後1ヵ月半から2ヵ月で利用できるといわれています。

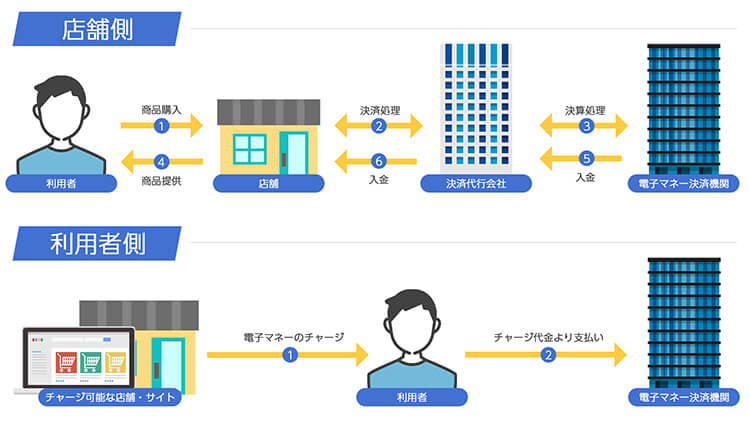

電子マネー決済が入金されるまでの流れ

電子マネー決済代金が事業者へ入金される流れは、事前に金額をチャージする「プリペイド型」も、金額後払いの「ポストペイ型」も違いはありません。

まず、電子マネー利用者が商品を購入した代金が、カード決済代行会社から電子マネー決済機関へ決済処理されます。

その後、事業者は利用者に商品を提供し、電子マネー決済機関から決済代行会社を経て事業者へ入金されるまでが、電子マネー決済による入金の流れとなります。

ECサイトにおける電子マネー決済による支払いでも、事業者へ入金されるまでの流れや処理方法に大きな違いはありません。

電子マネー決済を導入するときの注意点

電子マネー決済の導入は、事業者と利用者双方にさまざまなメリットがありますが、反対に導入する際注意しておかなければいけない点もいくつか挙げられます。電子マネー決済を導入するかどうかや適切なタイミングなどの判断基準になるため事前に確認しておくことがポイントです。

以下では、電子マネー決済を導入するときの注意点を2つご紹介します。

高額商品にはあまり利用されない

高額商品の場合、電子マネーでの決済がされにくい傾向があります。

特に、お金をチャージして利用するプリペイド式の電子マネーでは、チャージできる金額に上限が設けられていることが多いため、商品の金額によってはチャージ額が足りず、電子マネーを利用できません。

そのため、高額商品を多く取り揃えている店舗の場合、上限金額が高く設定されているクレジットカードや、現金での決済が多くなる可能性が高いです。

導入までに時間がかかる場合もある

電子マネー決済の導入期間は、平均して約1ヵ月半から2ヵ月程度。

期間は契約会社や電子マネーの種類によって差があります。電子マネー決済の導入のみを行う場合には、クレジットカード決済の導入よりも短い期間で導入ができる傾向にありますが、複数の決済サービスと一緒に申し込みをする場合には、電子マネー決済の導入が遅れてしまう決済代行会社もあります。また、運用前にはキャッシュレス決済による会計の操作方法や利用できるブランドへの対応など、スタッフの研修やマニュアル作成が必要となる場合もあります。

電子マネー決済端末の選び方のポイント

電子マネー決済を導入するためには、情報を読み取る決済端末を用意する必要があります。

現在では、多くの企業が電子マネー決済サービスを提供しているため、端末を選ぶのにも悩んでしまう方も少なくありません。

そんな方に向けて、電子マネー決済端末を選ぶ際のポイントを解説します。

複数の決済方法で利用可能な端末を選ぶ

前述したとおり、電子マネー決済は、交通系電子マネーやクレジットカード型電子マネーなどに分かれます。端末によっては、一部の電子マネー決済に対応していない場合もあるため、導入前にどの電子マネー決済サービスに対応しているかを確認しておきましょう。

また、最近ではクレジットカード決済やタッチ決済といった、複数の決済方法に対応している端末も増えています。導入目的を明確にしたうえで、必要な決済方法を網羅している端末を選ぶのもおすすめです。

素早い導入が可能なものを選ぶ

導入までのスピードも大きなポイントのひとつです。電子マネーの導入期間は、各社に違いはありますが約1ヵ月半から2ヵ月程度が平均です。

新規店舗のオープンに間に合わせたいと考えている場合などは特に、どれくらいで導入できるかは重要な要素となります。また、端末をリース・レンタルする場合には審査に時間がかかることもあるため、導入スピードを重視する場合には端末を購入するタイプがおすすめです。

入金までの日数が短いものを選ぶ

電子マネー決済をしてから入金までの日数も、決済サービスによって異なります。クレジット決済を提供しているサービスが月1回の入金に対して、モバイル決済サービスは週1回の入金が可能な場合が多いです。また、入金サイクルが早すぎても入金の度に振込手数料が必要となる場合もあるため、まとめての入金やメインバンクの条件を踏まえて選ぶのがおすすめです。

Square(スクエア)でビジネスのさらなる発展を

さまざまな特徴を備えたSquare(スクエア)は、小規模な小売店や飲食店をはじめ、移動店舗やイベント会場などで好評を博してきました。さらに、クレジットカードのみならず、交通系電子マネーやiD、QUICPay+™なども使えるようになったことは、店舗側にとっても大きな強みでしょう。

電子マネーの利用額は、年々伸び続けています。これらの層を取り込める受け皿を用意することは、ビジネスのさらなる発展に大きく寄与するはずです。

- QUICPay™とQUICPay+™はJCBの登録商標です。

- 「iD」は株式会社NTTドコモの商標です。

- Apple、Appleのロゴ、Apple Pay、Apple Watch、Face ID、iPad、iPhone、iTunes、Mac、Safari、Touch IDは、Apple Inc.の商標です。

今回の記事のまとめ

電子マネーは幅広く普及している

- ・電子マネーの伸びしろはまだまだある

電子マネーは国を挙げて推進している

- ・世界的スポーツの祭典やコロナウイルスの感染症対策などを目的に国を挙げて押し進めている

- ・日本は海外よりも電子マネー普及率が低いため力を入れている

電子マネーは電子データを活用した決済方法

- ・サインが不要で手軽にスピーディーな支払いができる

- ・ポイント還元や特典による売上拡大が見込める

電子マネーの種類

- ・交通系…SuicaやPASMOなど。前払い型で、20代の利用率が最も高い

- ・流通系…30~50代の利用者が多い流通業者が発行元。ポイントを貯める人も多い

- ・クレジットカード系…クレジッドカード情報を登録して利用する後払い型。

電子マネー決済の導入費用・手数料

- ・初期導入コスト…「0~5万円前後」

- ・決済手数料…「クレジット決済 3~10%」「電子マネー決済 3~5%」

- ・ネット通信費など…「月額約3,000円~」

電子マネー決済導入のメリット

- ・店舗側…売上の拡大やレジ業務のスピーディーさ、現金管理作業の軽減などが実現する

- ・利用者…現金を持たずに買物ができる、ポイントを貯められる、審査なしで持てることなどが魅力

電子マネー決済を導入する方法

- ・決済代行会社を利用すると手間が省けてスムーズ

- ・決済端末は省スペースで多種類の決済手段を選択できるプラットフォームが◎

- ・スクエアならクレジットカードと電子マネーに対応し、利用手続きも早く済む

電子マネー決済が入金されるまでの流れ

- ・プリペイド型とポストペイ型に違いはない

- ・ECサイトによる電子マネー決済も変わらない

スクエアのメリット

- ・初期費用無料、端末料金のみで導入コストが安く済む

- ・決済手数料は一律

- ・電子マネー決済もOK

- ・決済だけでなく在庫管理や勤怠などの機能が揃ったPOSレジを搭載

目的別に記事を探す

店舗経営者の方へ

豊富なキャッシュレス決済に対応!

その他おすすめ記事サイト

キャッシュレスの情報メディア

キャッシュレスの基礎知識やキャッシュレス決済の導入方法など、キャッシュレスに関する最新情報を丁寧に解説します。

個人事業主・スタートアップの方

経営者・個人事業主・スタートアップの担当者が知っておきたいバックオフィスの基礎知識をご紹介しています。

その他おすすめ記事サイト

キャッシュレスの?が!に変わる場所

キャッシュレスの基礎知識やカード活用術、お困りごと解決情報など役立つ情報を発信しています。

個人事業主・スタートアップの方

経営者・個人事業主・スタートアップの担当者が知っておきたいバックオフィスの基礎知識をご紹介しています。

店舗経営者の方へ

豊富なキャッシュレス決済に対応!

その他おすすめ記事サイト

キャッシュレスの?が!に変わる場所

キャッシュレスの基礎知識やカード活用術、お困りごと解決情報など役立つ情報を発信しています。

個人事業主・スタートアップの方

経営者・個人事業主・スタートアップの担当者が知っておきたいバックオフィスの基礎知識をご紹介しています。