はじめ方

クレジットカード決済端末とは?種類・費用・選び方を業種別に徹底解説

クレジットカード決済端末(CAT端末)は、店舗でカード決済を受け付けるために欠かせない機器です。本記事では、決済端末の基本的なしくみから4つの種類、導入メリット・デメリット、失敗しない選び方6つのポイント、業種別の活用シーン、そして費用相場までを網羅的に解説します。

- キャッシュレス決済をお考えの方は、「キャッシュレス決済端末とは?種類・費用・選び方を導入のプロが徹底解説」の記事を、電子マネ―決済に特化した情報は「電子マネー決済とは?種類・導入方法・費用・選び方を店舗向けに徹底解説」の記事で詳しく解説しています。

目次

クレジットカード決済端末(CAT端末)とは

クレジットカード決済端末は、店舗での会計時にカード情報を読み取り、決済処理を行うための専用機器です。ここでは、端末の基本的な役割やしくみ、そして今なぜ導入が求められているのかを解説します。

決済端末の基本的な役割としくみ

CAT端末とは「Credit Authorization Terminal(信用照会端末)」の略で、クレジットカードを利用できる店舗で顧客がカードを利用した際、カード情報をクレジットカード情報処理センター経由でカード会社に送り、カードの有効性や利用可能枠の与信確認(オーソリゼーション)を行います。オーソリゼーションが承認されると取引が成立し、その後、売上データが送信されることで売上処理(キャプチャ)が実行され、加盟店への請求が確定します。

カード情報の読み取り方式には大きく3つの種類があります。

ICチップ方式:カードに内蔵されたICチップを端末に差し込んで読み取る方式です。暗証番号(PIN)入力による本人確認を行うため、セキュリティが高く、現在の主流となっています。2018年6月に施行された改正割賦販売法により、加盟店には不正使用対策の実施が義務付けられ、対面取引ではICカードに対応した決済端末の導入が事実上求められています。

磁気ストライプ方式:カード裏面の磁気テープを端末にスライドさせて読み取る方式です。古くから利用されていますが、スキミングなどによる偽造リスクが指摘されているため、ICチップ方式への移行が進んでいます。

NFC(タッチ決済)方式:カードやスマートフォンを端末にかざすだけで決済できる非接触方式です。一定金額以下などの条件によっては暗証番号が不要で、スピーディーな会計を実現します。近年、Visaのタッチ決済やMastercard®コンタクトレスの普及に伴い、対応店舗が急速に拡大しています。

なぜ今、決済端末の導入が求められているのか

経済産業省が2025年3月に公表した最新データによると、2024年の日本のキャッシュレス決済比率は42.8%(決済金額141.0兆円)に達しました。政府はキャッシュレス推進の新目標として、2030年に新指標(国内指標)で65%を掲げています。

キャッシュレス決済の内訳をみると、クレジットカードが全体の約82.9%を占めており、圧倒的なシェアを誇ります。次いでコード決済が9.6%、電子マネーが4.4%、デビットカードが3.1%と続きます。つまり、キャッシュレス対応の第一歩として、クレジットカード決済端末の導入は最も優先度の高い施策といえるでしょう。

(出典:経済産業省「キャッシュレス決済比率の算出結果」2025年3月公表)

クレジットカード決済端末の4つの種類

決済端末にはさまざまなタイプがあり、店舗の業態や規模に応じて最適なものを選ぶことが重要です。ここでは、主要な4つの種類について、それぞれの特徴と適した業種を解説します。

据え置き型端末(レジカウンター常設型)

据え置き型端末は、レジカウンターに設置して利用するタイプの決済端末です。飲食店やデパート、スーパーマーケットなど幅広い業種で導入されています。

有線LANなど安定した通信環境で利用でき、モバイル端末と比べて端末の紛失リスクも低いです。近年のオールインワン端末では、デュアルスクリーン(店舗側・顧客側の2画面)を搭載し、暗証番号の入力やサインを顧客側の画面で行えるため、セキュリティとスムーズな会計を両立できます。レシートプリンターも内蔵されているものもあり、追加機器が不要なのもうれしいポイントです。

初期費用0円で導入できるサブスクリプション型のサービスも登場しており、以前と比べて導入のハードルは大きく下がっています。

モバイル型端末(ポータブル型)

モバイル型端末は、Wi-Fiや4G LTE回線を利用して持ち運びができるタイプです。据え置き型と違い、テーブル会計やイベント会場、移動販売などにも対応できる柔軟性が最大の特徴です。

端末がコンパクトなので、レジ周りが狭い店舗やインテリアにこだわりたい店舗にもおすすめです。一方で、プリンターが内蔵されていないモデルも多く、別途レシートプリンターの準備が必要になる場合があります。また、無線通信のため、電波状況によっては決済処理に時間がかかることもあります。

組込型端末(セルフレジ・KIOSK対応型)

組込型端末は、セルフレジやKIOSK(自動精算機)に決済モジュールを組み込むタイプです。大型スーパーやコンビニエンスストア、飲食チェーンなどで導入が進んでいます。

POS(販売時点情報管理)システムと直接連動するため、金額の二度打ちが発生せず、会計ミスの削減と業務効率化に大きく貢献します。顧客がセルフで決済操作を行うため、スタッフの負担軽減にもつながります。導入にはシステム開発やカスタマイズが必要なため、初期コストは比較的高くなりますが、大量の決済処理を行う店舗ではランニングコストの削減効果が期待できます。

スマートフォン活用型(Tap to Phone/SoftPOS)

スマートフォン活用型は、NFC機能を搭載したスマートフォンにアプリをインストールするだけで、スマホ自体をタッチ決済端末として利用できる新しい方式です。「Tap to Phone」や「SoftPOS」とも呼ばれています。

専用の決済端末を購入する必要がなく、既存のスマートフォンを活用できるため、導入コストを最小限に抑えられるのが最大のメリットです。イベント出店や訪問販売など、一時的にカード決済を受け付けたいシーンにも適しています。ただし、現時点ではタッチ決済(NFC)のみの対応が主流で、ICチップの差し込みや磁気ストライプには対応していないケースが多い点に注意が必要です。

【4種類の決済端末 特徴比較表】

横にスライドしてください

| タイプ | 通信方式 | 適した業種 |

|---|---|---|

| 据え置き型 | 有線LAN/Wi-Fi | 小売店、飲食店、百貨店、サロン |

| モバイル型 | Wi-Fi/4G LTE | 飲食店(テーブル会計)、移動販売、イベント |

| 組込型 | 有線LAN | 大型スーパー、コンビニ、チェーン店 |

| スマホ活用型 | モバイル通信/Wi-Fi | 個人事業主、イベント、訪問販売 |

クレジットカード決済端末を導入する5つのメリット

クレジットカード決済端末の導入は、売上向上やコスト削減などさまざまなメリットをもたらします。ここでは、特に重要な5つのメリットを解説します。

販売機会の損失を防ぎ、売上が向上する

キャッシュレス決済に対応していないことを理由に支払いをやめた経験がある消費者は一定数存在し、店舗選択の際にキャッシュレス対応を重視するという調査結果も報告されています。手持ちの現金が少なくても買い物ができるクレジットカードの特徴から、カード決済を前提としたお客さまは高価な商品や「ついで買い」をしやすい傾向があり、顧客単価の向上が期待できます。

クレジットカード決済に対応するだけで、これまで取りこぼしていた潜在顧客の獲得や、売上向上につながる可能性があります。

現金管理の手間とコストを大幅に削減できる

現金の管理には、釣り銭の準備、両替のための銀行往復、釣り銭の渡し間違いリスク、閉店後のレジ締めなど、多くの手間とコストがかかります。また、かき入れ時にはレジ内の額が増えるため、防犯の面から見てもリスクが大きくなります。

キャッシュレス決済の利用が増えれば、これらの現金管理にかかる手間やリスクを大幅に減らすことができます。決済データはシステム上で自動集計されるため、スタッフの作業負担が削減され、その分接客に集中することができます。

インバウンド需要を取り込める

訪日外国人観光客の多くは、自国で日常的にクレジットカードやタッチ決済を利用しています。Visa、Mastercard、American Expressなどの国際ブランドに対応した決済端末を導入することで、言語の壁を越えてスムーズな会計が可能になり、インバウンド消費を取り込むことが期待できます。

とりわけ、銀聯(UnionPay)やAlipay+、WeChat Payなどアジア圏で主流の決済手段にも対応できる端末を選べば、対応可能な顧客層がさらに広がります。

決済データを経営分析やマーケティングに活用できる

決済端末を通じて蓄積されるデータは、売上の傾向分析や顧客の購買行動の把握に活用できます。曜日・時間帯別の売上推移、決済手段別の利用比率、客単価の変化などを可視化することで、経営判断の精度を高められます。

ECサイトと実店舗の決済データを統合管理できるシステムを利用すれば、オンラインとオフラインのデータを一元化し、より高度なマーケティング施策に活かすことも可能です。

クレジットカード決済端末1台で省スペース・オールインワンを実現

従来は、クレジットカード用の端末、電子マネー用の端末、コード決済用の端末…と、決済方法ごとに端末を追加する必要がありました。レジ周りに複数の機器が並ぶことで、スペースの圧迫やオペレーションの複雑化を招いていました。

現在では、1台で多様なクレジットカード・電子マネー・コード決済など、複数のキャッシュレス決済に対応できる「オールインワン端末」が登場しています。サービスによっては多様な決済手段に対応しているものもあり、1台で決済業務をまとめて管理できるため、狭いレジでも快適に運用できます。

クレジットカード決済端末導入のデメリットと対処法

クレジットカード決済端末の導入にはメリットだけでなくデメリットもあります。ただし、それぞれに対処法がありますので、事前に理解しておけば過度に心配する必要はありません。

決済手数料が発生する

クレジットカード決済を導入すると、決済額に対して一定割合の手数料が発生します。業種や業態、導入するサービスによって手数料率は異なりますが、近年は手数料1%台後半~のサービスも登場しており、小規模事業者でも負担を抑えて導入できる選択肢が広がっています。手数料はコストとなる一方で、キャッシュレス決済に対応することで購入機会の拡大につながる可能性もあります。

入金サイクルにタイムラグがある

現金決済と異なり、クレジットカードの売上はすぐには現金化されません。締め日と入金日にタイムラグがあるため、仕入れが先行する業態ではキャッシュフローへの影響を考慮する必要があります。

ただし、現在では入金サイクルを選択できるサービスも増えています。月2回や月6回の入金だけでなく、条件によっては翌営業日に入金されるサービスもあります。また、特定の銀行口座を指定すれば振込手数料が無料になるケースもあります。契約時に入金サイクルや手数料の条件を確認しておきましょう。

導入時に審査が必要

クレジットカード決済を導入するには、カード会社または決済代行会社による加盟店審査を通過する必要があります。審査期間は会社によって異なりますが、早ければ数日、長い場合は1ヵ月程度かかることもあります。

決済代行会社を利用すれば、複数のカードブランドの審査を一括で受けられるため、個別にカード会社へ申請するよりも手間と時間を大幅に削減できます。できるだけ余裕を持って、導入予定日の1ヵ月前くらいまでには申請を行いましょう。

失敗しないクレジットカード決済端末の選び方 6つのポイント

決済端末を取り扱うサービスは多数存在するため、どの端末・サービスを選べばよいのか迷う方も多いでしょう。ここでは、選定時に必ず押さえておきたい6つのポイントを解説します。

①対応する決済手段の幅(クレカ・電子マネー・QR)

現在、お客さまが利用する決済手段は多様化しています。クレジットカードだけでなく、電子マネー(交通系IC、nanaco、WAON、楽天Edy、iD、QUICPayなど)やコード決済(PayPay、d払い、楽天ペイ、au PAYなど)にも対応できる端末を選ぶことで、より多くのお客さまの決済ニーズに応えられます。

特に流通系電子マネー(nanaco・WAON・楽天Edy)は、日常的な少額決済での利用が多く、スーパーや小売店では対応の有無が集客力に直結します。すべての決済手段に対応できるサービスを選ぶことが理想的です。

②決済手数料と月額費用のトータルコスト

決済端末の選定では、決済手数料率だけでなく、月額費用や初期費用を含めたトータルコストで比較することが重要です。初期費用がかからないサブスクリプション型のサービスなら、開業時の資金負担を軽減しながらキャッシュレス決済を導入できます。

また、レシートロール紙などの消耗品のコストにも気を配る必要があります。サービスによっては消耗品(レシートロール紙など)の無料提供を行っているところもあるので、チェックしましょう。

③入金サイクルとキャッシュフローへの影響

売上の入金タイミングは、キャッシュフローに直接影響する重要なポイントです。入金サイクルは決済サービスによって異なり、月2回、月6回、毎日締めなど複数の選択肢を用意しているサービスもあります。

仕入れが先行する業態の場合は、入金サイクルが短いサービスを選ぶことで資金繰りの安定につながります。また、指定の銀行口座を利用すれば振込手数料が無料になるサービスもあるため、あわせて確認しておきましょう。

④POSレジとの連携機能

決済端末がPOSレジと連携できるかどうかも、重要な選定基準です。POS連携が可能な端末を導入すれば、決済金額がPOSレジに自動連携されるため、金額の「二度打ち」によるミスを防止できます。

さらに、売上データの自動集計・在庫管理との統合が可能になるため、日々の店舗運営の効率化に大きく貢献します。専用のアプリマーケットからPOS連携アプリや免税対応アプリなどをダウンロードして機能を拡張できる端末もあり、将来のニーズ変化にも柔軟に対応可能です。

⑤導入後のサポート体制

決済端末は、お客さまのカード情報を扱う重要な機器です。端末が使えなくなると業務に支障が出るだけでなく、お客さまにも迷惑をかけてしまいます。そのため、導入後のサポート体制が充実しているサービスを選ぶことは非常に重要です。

具体的には、24時間365日対応のヘルプデスク、端末故障時の無料修理・交換対応などがあるかをチェックしましょう。また、充分な導入実績がある会社であるかどうかも、安定性や信頼性を測る大きな判断基準になります。

⑥端末の操作性と通信の安定性

実際の店舗運営では、端末の操作性と通信の安定性は日々のオペレーションに直結する重要なポイントです。

店舗側とお客さま側で画面が分かれている「デュアルスクリーン」を搭載した端末なら、お客さまに暗証番号の入力や決済内容の確認を行ってもらう間に、店舗側では次の作業を進められるため、会計がスムーズに進みます。

通信安定性については、有線LAN接続に対応した端末を選ぶことで、無線環境に左右されない安定した決済処理が可能になります。経済産業省の検討会資料によると、キャッシュレス決済を利用した場合、現金決済と比較して1件あたりのレジ業務に要する時間が約35%短縮できるというデータもあり、安定した通信環境のもとでのキャッシュレス決済は、店舗全体の回転率向上にも寄与します。

(出典:経済産業省「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会」事務局調査、2022年)

【業種別クレジットカード決済端末の活用シーンと導入メリット】

決済端末の効果は業種によって異なります。ここでは、代表的な5つの業種ごとに、決済端末の具体的な活用シーンと導入メリットをご紹介します。

飲食店:テーブル決済と回転率アップの実現

飲食店では、テーブル会計やレジでの混雑緩和にクレジットカード決済端末が大いに活躍します。ランチタイムなどのピーク時にはレジ前の行列ができがちですが、タッチ決済に対応した端末を導入すれば、1回の会計にかかる時間の短縮が期待できます。

また、居酒屋やレストランでは、テーブルに端末を持っていくモバイル決済を活用すれば、お客さまの「会計待ち」のストレスが軽減され、ます。決済データを分析することで、時間帯別の客単価やメニューの人気傾向を把握し、メニュー戦略に活かすことも可能です。

小売店・物販:レジ周りの省スペース化と会計スピード向上

小売店や物販では、多様な決済手段に対応するオールインワン端末の導入により、レジ周りを省スペース化できます。複数の端末を並べる必要がなくなり、限られたカウンタースペースを有効活用できます。

また、クレジットカードのタッチ決済や電子マネーなど、少額でもスピーディーに決済できる手段を整備することで、レジの待ち時間を短縮し、顧客満足度の向上が期待できます。特に流通系電子マネー(nanaco・WAON・楽天Edy)に対応していれば、日常的な買い物客の利便性向上にもつながります。

美容サロン・クリニック:高単価サービスの支払い体験向上

美容サロンやクリニックなど、1回あたりの支払額が高くなりやすい業態では、クレジットカード決済端末の導入によって支払いのハードルが下がり、サービス利用の幅が広がる可能性があります。手持ちの現金を気にせず施術メニューを選べるため、より高額なサービスの利用につながることもあるでしょう。

施術後のスムーズな会計は、サロン・クリニック全体の満足度向上にも寄与します。

移動販売・イベント出店:場所を選ばないモバイル決済

キッチンカーやマルシェ、展示会など、固定のレジを設置できない環境では、モバイル型端末やスマートフォン活用型の決済端末が効果的です。Wi-Fiやモバイル通信が利用できれば、どこでもクレジットカード決済を受け付けることが可能です。

「現金のみ」の移動販売では、おつりの準備や現金管理に苦労するケースも少なくありません。キャッシュレス対応にすることで、こうした負担を解消しつつ、「カードが使えるお店」として集客力を高めることもできます。

大型店舗・チェーン店:セルフレジ組込と業務効率化

大型店舗やチェーン店では、セルフレジに対応した決済端末などを導入することで、レジスタッフの人員削減と業務効率化を同時に実現できます。POSシステムと直接連動するため、決済金額の手入力が不要になり、ヒューマンエラーの防止にもつながります。

また、複数店舗の決済データを本部で一元管理できるしくみを整えることで、店舗ごとの売上状況の把握や分析も可能になります。店舗運営や経営判断の参考情報として役立つでしょう。

クレジットカード決済端末の導入方法

クレジットカード決済端末の導入方法は大きく2つに分かれます。それぞれの特徴を理解し、自社に合った方法を選びましょう。

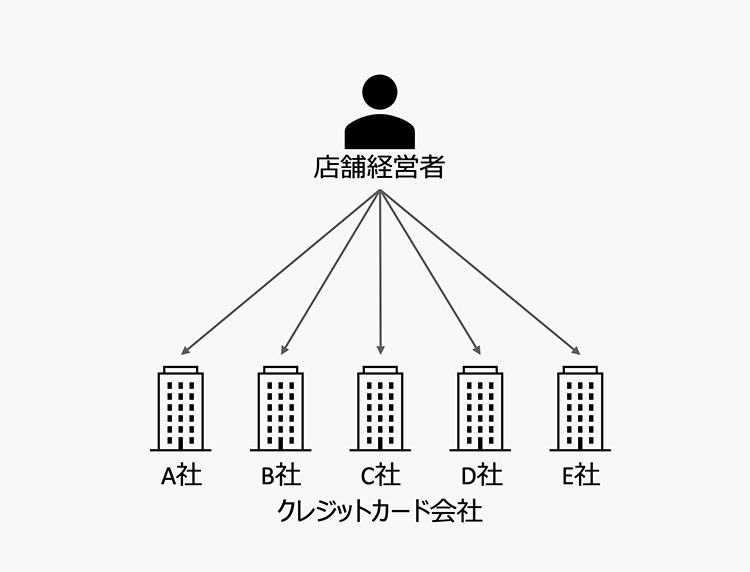

カード会社と直接契約する方法

直接契約では、Visa、Mastercard、JCBなど各カードブランドを取り扱うクレジットカード会社(アクワイアラー)と個別に契約を結びます。

ブランドごとに契約手続きが必要になるため、審査準備に時間がかかります。また、各社で締め日や入金日、決済手数料が異なるため、経理業務が煩雑化する可能性があります。自社で決済システムを構築する場合は、ブランドごとの要件に合わせた開発が必要となり、高度なセキュリティ対策にもコストがかかります。これらの理由から、直接契約は一部の大規模加盟店で用いられる方法です。

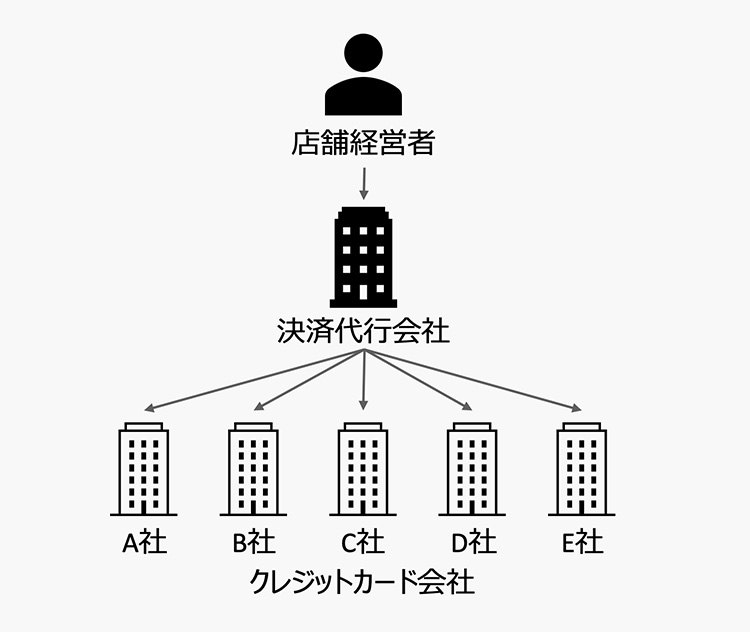

決済プラットフォーム・決済代行会社を利用する方法

現在、多くの個人事業主や小さな店舗ではクレジットカード決済を決済代行会社を経由する形で導入しています。

導入のメリットは多数あります。まず、複数のカードブランドとの一括契約により、審査にかかる工数と期間を大幅に削減できます。また、締め日や入金サイクルが統一されるため、経理業務の負担が軽減されます。高度なセキュリティが施された決済システムが提供されるため、自社でのシステム構築も不要です。

小規模店舗の場合、決済代行会社のボリュームメリットにより、直接契約よりも手数料が安くなることもあります。

導入の流れと審査のポイント

決済代行会社を利用した場合の一般的な導入の流れは、以下のとおりです。

STEP 1:申し込み ウェブサイトやお電話から申し込みを行います。店舗情報や事業内容などの基本情報を入力します。

STEP 2:審査 カード会社による加盟店審査が行われます。業種・業態や経営状況などが確認されます。審査期間は早ければ数日~2週間程度です。

STEP 3:端末到着・初期設定 審査通過後、決済端末が届きます。電源を入れてネットワークに接続し、管理画面から店舗情報や口座情報の初期設定を行います。

STEP 4:利用開始 初期設定が完了すれば、すぐにクレジットカード決済の受付を開始できます。店頭にキャッシュレス対応の表示を掲出し、お客さまへの告知も行いましょう。

できるだけ余裕を持ち、導入予定日の1ヵ月前くらいまでには申し込みを行うことをおすすめします。

クレジットカード決済端末の導入費用・手数料を徹底解説

クレジットカード決済端末の導入にあたって気になるのが費用面です。ここでは、初期費用・決済手数料・月額費用の3つの観点から、費用のしくみと相場を詳しく解説します。

初期費用(端末代金)の考え方

決済端末の初期費用は、導入方法によって大きく異なります。主に3つの調達方式があります。

購入型:端末を一括購入する方式です。据え置き型の場合、数万円程度の価格帯が多く、サービスによっては端末代が無料になるケースもあります。端末が自社資産となるため、長期利用に向いています。

リース型:リース会社を通じて端末を導入する方式です。月額のリース料は発生しますが、初期費用を抑えつつ端末を利用できます。リース期間終了後は返却または再リース契約を結ぶのが一般的です。

サブスクリプション型(初期費用0円):月額利用料を支払い、端末を借り受ける方式です。初期費用が0円で導入できるため、開業時の資金負担を抑えられる場合があります。端末の修理・交換が無料で受けられるサービスもあり、ランニングコストを予測しやすい点もメリットです。

決済手数料のしくみと業種別相場

決済手数料は、お客さまがクレジットカードで支払いを行う度に、決済金額の一定割合がサービス提供会社に支払われるしくみです。手数料率は業種・業態や契約するサービスによって異なります。

主要な国際ブランド(Visa、Mastercard)では1%台後半~の手数料率を実現しているサービスもあり、従来の相場と比較して大幅に低コスト化が進んでいます。そのほかのブランド(JCB、American Express、Diners Clubなど)については3.24%程度が一般的な水準です。

手数料はお客さまではなく加盟店が負担しますが、カード決済による客単価向上・来店頻度増加の効果を考えれば、実質的な投資対効果は高いといえるでしょう。

月額費用・ランニングコストの全体像

決済端末の月額費用には、システム利用料のほか、オプション機能の利用料が含まれる場合があります。サービスによっては、以下のようなコストがランニングコストに加わることがあります。

月額システム利用料(0円~3,300円程度)、通信費(端末のモバイル通信利用時)、レシートロール紙・消耗品費(無料提供のサービスもあり)、振込手数料(指定銀行口座なら無料のケースあり)

トータルコストを比較する際は、初期費用だけでなく、月額費用・手数料を含めた長期的なランニングコストで判断することが重要です。初期費用が安くても、月額費用や手数料が割高であれば、総コストが高くなる場合もあります。逆に、初期費用0円で導入できるサービスの中には、レシートロール紙の無料提供や端末修理・交換無料など、ランニングコストの面でも優れたものがあります。

stera packが選ばれる理由

ここまで解説してきた選び方のポイントを満たし、多くの店舗に選ばれているのが、SMBCグループのstera pack(ステラパック)です。stera pack で導入できるオールインワン決済端末の「stera terminal standard」は、累計30万台以上の導入実績があり、幅広い業種のキャッシュレス化を支えています。

初期コスト0円・Visa/Mastercard手数料1.98%(※1)~の低水準

stera packは初期コストは無料、月額利用料も初年度は無料です。(2年目以降3,300円(税込)/月が発生しますが、直近1年間の累計キャッシュレス売上が3,000万円以上の場合、サービス利用料は永年無料でご利用いただけます。)

プランの詳細はこちらをご確認ください。

stera pack の2つのプランコストを抑えて店舗経営にも「ゆとり」を

幅広い決済手段に1台で対応するオールインワン端末

stera packの決済端末「stera terminal standard(ステラターミナルスタンダード)」は、クレジットカード(Visa、Mastercard、JCB、American Express、Diners Club、Discover、銀聯)、電子マネー(交通系IC、nanaco、WAON、楽天Edy、iD、QUICPay)、コード決済(PayPay、d払い、楽天ペイ、au PAY、メルペイ、Alipay+、WeChat Payなど)の幅広いキャッシュレス決済に1台で対応します。

店舗側とお客さま側で画面が分かれている「デュアルスクリーン」搭載で、顧客側の画面でPIN入力や電子サインが行えるため、セキュリティとスムーズな会計を両立。レシート用プリンターも内蔵しており、ほかのタブレットも不要です。有線LAN対応による安定した通信環境で、決済処理の遅延を防ぎます。

stera tapでスマホがそのまま決済端末に

stera pack(ステラパック)の姉妹サービス「stera tap(ステラタップ)」を利用すれば、NFC対応のスマートフォンにアプリをインストールするだけで、スマホをタッチ決済端末として活用できます。

テーブル会計やレジから離れた場所での決済にも対応でき、stera terminal standardと組み合わせることで、店舗内のあらゆるシーンでキャッシュレス決済を受け付けられるようになります。

stera marketのアプリで決済を超えた店舗DXを実現

stera terminal上で利用可能なアプリマーケット「stera market(ステラマーケット)」から、POSレジ連携、免税対応、顧客管理などの業務アプリを追加ダウンロードできます。決済端末が単なる「決済するための機械」ではなく、店舗経営を総合的にサポートするプラットフォームとして機能します。

また、stera adsを活用すれば、決済端末の画面を利用した店頭マーケティングも可能です。店舗のニーズに合わせて機能を拡張できる柔軟性は、stera packならではの強みです。

累計30万台突破の導入実績とSMBCグループの信頼性

24時間365日対応のサポート体制を備え、レシートロール紙の追加発注や端末の修理・交換も無料(事業者の故意・過失がない場合)。入金サイクルは月2回、月6回、毎日締め(※2)から選択でき、三井住友銀行口座なら振込手数料も無料です。契約期間は3年間で、2022年6月以降の申込は端末返却で違約金なしという柔軟な契約条件も魅力です。※解約お申し出から45日以内にstera terminal standardを正常な状態でご返却いただけない場合、所定の違約金が発生します。詳細はホームページをご確認ください。

導入店舗の声

stera packの導入事例は、stera pack公式サイト(https://www.smbc-card.com/kamei/case_study/index.jsp)に掲載されています。飲食店から小売店、サービス業まで、さまざまな業種の事業者が導入効果を実感しています。具体的な導入事例については、ぜひ公式サイトをご覧ください。

> stera packの詳細・お申し込みはこちら:https://www.smbc-card.com/kamei/start/plan.jsp

よくある質問(FAQ)

クレジットカード決済端末の導入に関して、よくいただくご質問にお答えします。

Q:クレジットカード決済端末とは何ですか?

A:クレジットカード決済端末(CAT端末)は、店舗でお客さまのカード情報を読み取り、カード会社に照会してカードの有効性を確認し、売上処理を行うための専用機器です。ICチップの差し込み、磁気ストライプのスワイプ、NFC(タッチ決済)の3つの読み取り方式に対応しています。

Q:クレジットカード決済端末の導入にはどのくらいの費用がかかりますか?

A:導入方式によって異なります。端末を購入する場合は数万円程度~ですが、月額利用料を支払うサブスクリプション型なら初期費用0円で導入できるサービスもあります。別途、決済額に応じた決済手数料が発生します。

Q:申し込みから利用開始までどのくらいかかりますか?

A:決済代行会社を利用した場合、審査期間は数日~2週間程度が一般的です。端末の到着と初期設定を含めると、申し込みから1ヵ月程度で利用開始できるケースが多いです。余裕を持って1ヵ月前には申し込むことをおすすめします。

Q:個人事業主でも導入できますか?

A:はい、個人事業主でも導入可能です。決済代行会社を利用すれば、法人・個人事業主を問わず、Webからの申し込みだけで複数のカードブランドの審査を一括で受けることができます。

Q:クレジットカード以外の決済手段にも対応できますか?

A:はい。オールインワン型の決済端末を選べば、クレジットカードのほか電子マネー(交通系IC、nanaco、WAON、楽天Edyなど)やコード決済(PayPay、d払いなど)にも1台で対応できます。

Q:入金サイクルはどうなっていますか?

A:サービスにより異なりますが、月2回、月6回、毎日締めなど複数の入金サイクルから選択できるものがあります。指定の銀行口座を利用すれば振込手数料が無料になるケースもあります。

Q:クレジットカード決済端末が故障した場合はどうすればいいですか?

A:サービスによって対応が異なりますが、サブスクリプション型のサービスでは、事業者の故意・過失がない故障であれば修理・交換を無料で対応してもらえるケースがあります。契約前にサポート内容を確認しておきましょう。

Q:クレジットカード決済端末とPOSレジの連携は可能ですか?

A:端末やサービスによりますが、専用のアプリマーケットからPOS連携アプリをダウンロードして利用できるものがあります。POSレジと連携すれば、金額の二度打ち防止や売上データの自動集計が可能になります。

Q:訪日外国人のカードにも対応できますか?

A:Visa、Mastercard、American Express、Diners Club、Discover、銀聯などの国際ブランドに対応した端末であれば、訪日外国人のクレジットカードでの決済も受け付けられます。コード決済(Alipay+、WeChat Payなど)に対応していれば、さらに幅広い顧客に対応可能です。

Q:stera packはどのような店舗におすすめですか?

A:stera packは、飲食店、小売店、美容サロン、クリニックなど、あらゆる業種に対応しています。特に、多様な決済手段への対応、低い手数料率、初期費用0円での導入をお求めの小規模~中規模の事業者におすすめです。

まとめ

クレジットカード決済端末は、店舗のキャッシュレス化を進めるうえで最も基本となる設備です。本記事では、端末の基本的なしくみから4つの種類、導入のメリット・デメリット、6つの選び方のポイント、業種別の活用シーン、費用の考え方、そして導入方法までを網羅的に解説しました。

2024年のキャッシュレス決済比率は42.8%に達し、将来的にはキャッシュレス決済比率80%を目指す政府目標のもと、クレジットカード決済への対応は店舗経営の「あたりまえ」になりつつあります。決済端末の選定では、対応決済手段の幅、トータルコスト、入金サイクル、POS連携、サポート体制、操作性・通信安定性の6つのポイントを総合的に比較検討することが重要です。

初期費用0円で幅広い決済手段に対応し、低水準の手数料率と充実したサポート体制を備えたstera packは、はじめてのキャッシュレス導入にも、既存端末のリプレイスにもおすすめのサービスです。ぜひ、本記事を参考に、自店舗に最適な決済端末を選んでください。

> stera packの詳細・お申し込みはこちら:https://www.smbc-card.com/kamei/start/plan.jsp

- 1 小規模事業者向けの決済手数料率です。その他条件があります。

- 2 「毎日締め2営業日後払い」は、新規お申し込み時には選択できません。詳細はホームページをご確認ください。

- 「iD」ロゴは、株式会社NTTドコモの登録商標です。

- 「楽天Edy(ラクテンエディ)」は、楽天Edy株式会社が運営するプリペイド型電子マネーです。

- 「nanaco」は、株式会社セブン・カードサービスの登録商標です。

- 「WAON」は、イオン株式会社の登録商標です。

- 「QUICPay+™(クイックペイプラス)」は、株式会社ジェーシービーの登録商標です。

- 「楽天ペイ」ロゴは、楽天グループ株式会社の登録商標です。

- 「d払い」ロゴは、株式会社NTTドコモの登録商標です。

- 「au PAY」は、KDDI株式会社の登録商標です。

- 「Alipay」は、アドバンスド ニュー テクノロジーズ カンパニー リミテッドの登録商標です。

- 「WeChat Pay」は、テンセントホールディングスリミテッドの登録商標です。

- PayPayは、PayPay株式会社の登録商標または商標です。

目的別に記事を探す

店舗経営者の方へ

豊富なキャッシュレス決済に対応!

その他おすすめ記事サイト

キャッシュレスの情報メディア

キャッシュレスの基礎知識やキャッシュレス決済の導入方法など、キャッシュレスに関する最新情報を丁寧に解説します。

個人事業主・スタートアップの方

経営者・個人事業主・スタートアップの担当者が知っておきたいバックオフィスの基礎知識をご紹介しています。

その他おすすめ記事サイト

キャッシュレスの?が!に変わる場所

キャッシュレスの基礎知識やカード活用術、お困りごと解決情報など役立つ情報を発信しています。

個人事業主・スタートアップの方

経営者・個人事業主・スタートアップの担当者が知っておきたいバックオフィスの基礎知識をご紹介しています。

店舗経営者の方へ

豊富なキャッシュレス決済に対応!

その他おすすめ記事サイト

キャッシュレスの?が!に変わる場所

キャッシュレスの基礎知識やカード活用術、お困りごと解決情報など役立つ情報を発信しています。

個人事業主・スタートアップの方

経営者・個人事業主・スタートアップの担当者が知っておきたいバックオフィスの基礎知識をご紹介しています。