融資の基礎知識

50万円を借りる方法は?審査なし・即日融資・低金利での借り方をまとめて紹介

50万円を借りる方法には、消費者金融系カードローンや銀行系カードローン、質屋、生命保険の契約者貸付の利用などさまざまな選択肢があります。借入方法ごとに審査の有無や融資スピード、金利などが異なるため、借りる目的や返済期間などに応じて最適な方法を選ぶことが大切です。

ここでは、50万円を借りる方法について「審査なし」「即日融資」「低金利」の3つの視点から解説します。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

- 目次

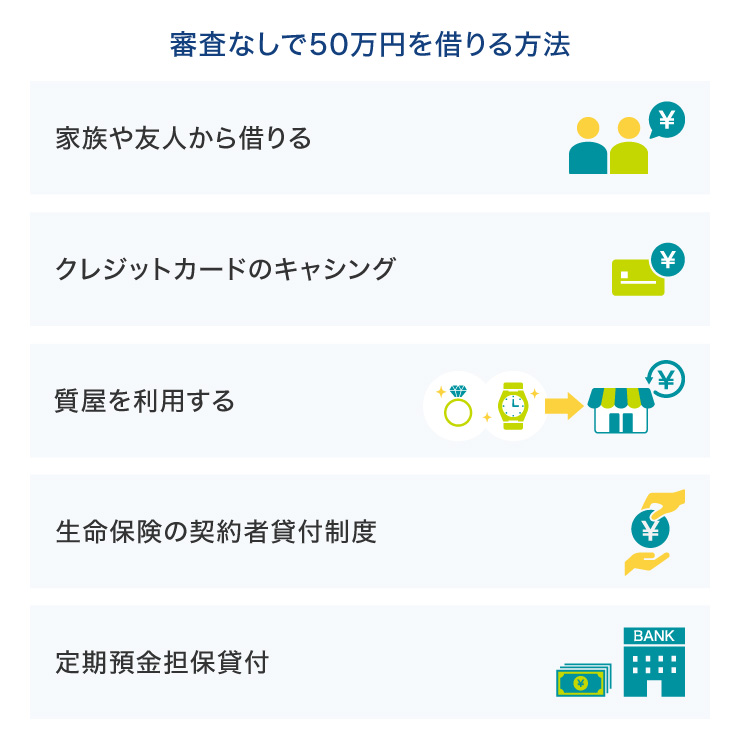

審査なしで50万円を借りる方法

審査なしで50万円を借りる方法として、「家族や友人から借りる」「クレジットカードのキャッシングを利用する」「質屋を利用する」といった方法などが挙げられます。

家族や友人から借りる

身近に家族や友人など頼れる存在がいる場合は、必要なお金を借りられないか相談してみるのも1つの選択肢です。

ただし、お金の貸し借りをきっかけにこれまでの信頼関係が崩れてしまうことも珍しくありません。身近な家族や友人から借りる場合であっても、トラブルを避けるためにはきちんと借用書を作ることが大切です。

そのうえで、約束した期日までに確実に返済するようにしましょう。

クレジットカードのキャッシング

クレジットカードには、借り入れが行える「キャッシング機能」が付帯されています。

すでにキャッシング枠が設定されている場合は審査を受けることなく、その枠内で借り入れが可能です。まずは、お手持ちのクレジットカードを確認してみましょう。

ただし、キャッシング枠の設定を行っていない場合は、新たに申し込みを行ったうえで審査を受けることが必要です。

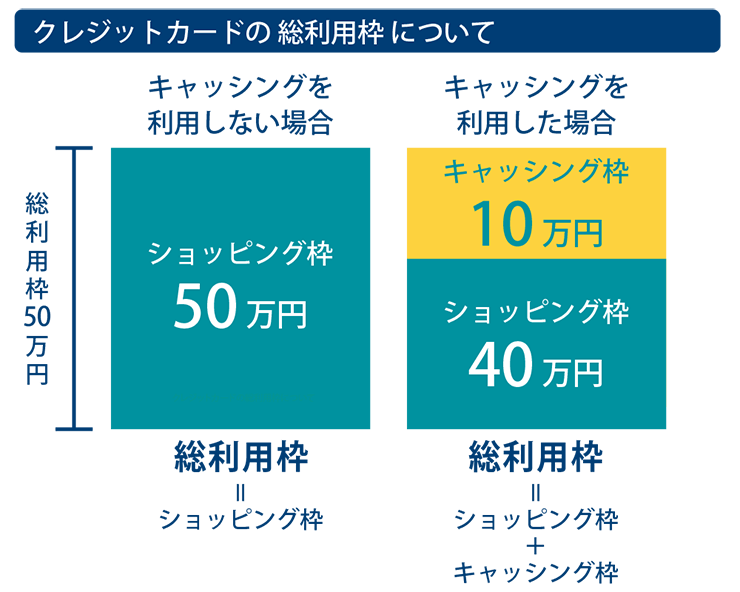

なお、50万円というように、借入希望額が高い場合は特に注意が必要です。現時点でのショッピング枠の確認、キャッシング枠が不足している場合は、増額申請を行い、審査を受ける必要があります。

また、キャッシング枠を利用するとその分ショッピング枠が減ってしまう点にも注意しなければなりません。

例えば利用上限額が50万円で、キャッシング枠で10万円借りた場合、ショッピング枠で利用できるのは残りの40万円です。

キャッシング枠で50万円を借りたいと考えている場合は、ショッピング枠での利用に支障が出ないか注意しましょう。

質屋を利用する

質屋では、ブランド物や貴金属などの品物を担保として預けることでお金を借りることができます。

審査なしで借りられる点が大きな魅力ですが、借りられる金額は品物の査定額によって決められます。そのため、50万円を借りるには高額な査定を受けられるような品物(高級時計、貴金属など)を担保に入れなければなりません。

また、期限内に借りたお金を返済すれば預けた品物は返却されますが、返済期限を過ぎると「質流れ」となり返却されません。

加えて、質料(利息や保管料)が一般的なキャッシングやローンの金利に比べて高い傾向にあるため注意が必要です。

生命保険の契約者貸付制度

生命保険の契約者貸付制度とは、貯蓄型の生命保険の解約返戻金を担保にお金を借りられる制度です。

解約返戻金の一定の範囲内で借りられるため、利用にあたって審査がありません。また、保険契約を解約せずに資金調達できるメリットがあります。

ただし、借り入れには利息がかかるため、返済を行わない、または、返済が困難になった場合は注意が必要です。利息が元金に組み入れられ、元利金の総額が年々膨らんでいく可能性があります。

こうした未返済の状態が続いたまま満期を迎えたり、被保険者が死亡したりした場合には、満期保険金や死亡保険金から元金および利息が差し引かれるため、受取額が減ることがあります。

また、返済できない状態が続くと保険契約が失効するリスクがある点に注意が必要です。

なお、契約者貸付制度は解約返戻金のある保険が対象となっており、掛け捨てタイプの保険では利用することができません。商品によっては利用できない場合もあるため、事前に確認しておきましょう。

定期預金担保貸付

定期預金担保貸付とは、金融機関に預け入れている定期預金を担保としてお金を借りることができる制度です。借り入れは預入金額の一定の範囲内で借り入れることから審査は行われません。

定期預金担保貸付の利用にあたっては、総合口座や対象の定期預金口座に定期預金を預け入れている必要があります。普通預金口座に入金すると自動で返済が行われるしくみとなっており、借り入れた金額や期間に応じて利息の支払い負担も生じます。

総合口座であれば自動で定期預金担保のサービスがセットされていることが多いものの、利率や返済方法は金融機関ごとに異なるため、不明点がある場合は利用している金融機関に確認すると安心です。

即日50万円を借りるなら消費者金融系カードローンがおすすめ

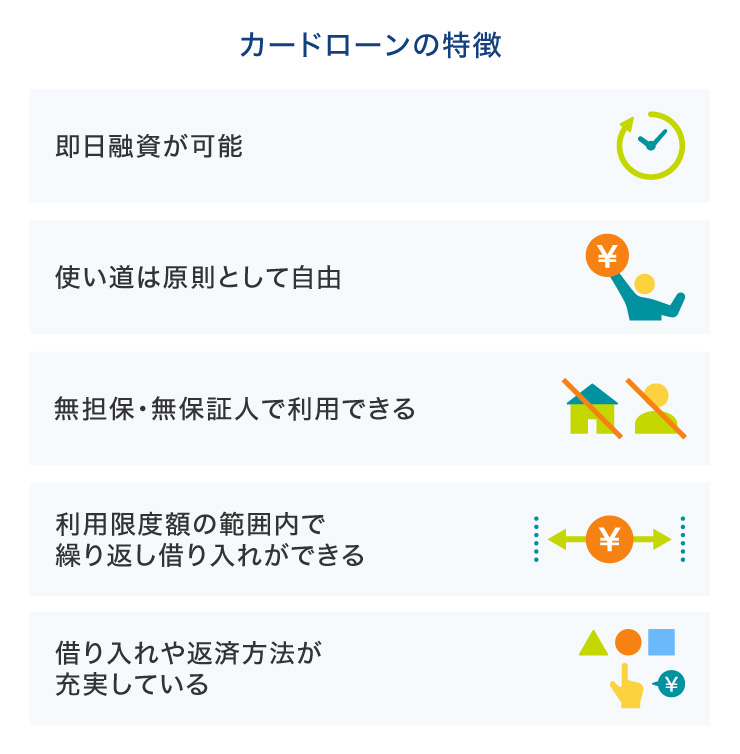

即日50万円を借りたいという場合は、消費者金融系カードローンがおすすめです。

消費者金融系カードローンの特徴として、下記のような点が挙げられます。

消費者金融系カードローンは申し込みから借り入れまでがスピーディーで最短即日融資が可能です。また使い道は原則自由とされているため、急な出費にも対応できる安心感があります。

借り入れにあたって審査に通過する必要があるものの、担保や保証人の設定は不要です。

契約後は利用限度額の範囲内であれば繰り返し借り入れを行うことができます。急にお金が必要になったときはもちろん、ご自身のペースで計画的に借り入れすることも可能です。

また、借り入れ方法や返済方法が充実しているため、ご自身の都合に合った方法を選べる点も大きな魅力です。

SMBCモビットならお申し込みから最短15分で融資完了

カードローンのSMBCモビットなら、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査を経て契約可能であれば最短15分で融資が完了します。

ご契約後は、スマートフォンで原則24時間、お借り入れ・ご返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM・ローソン銀行ATMにてカードレス(スマホATM取引)によるお借り入れ・ご返済が可能です。またSMBCモビットでのお借り入れをPayPayマネーへチャージすることもできるため、大変便利です。

24時間申込対応:毎月最終月曜日の2:00~7:00の間はメンテナンスのためお申し込みできません。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

SMBCモビットをご利用された方の感想

(アンケート結果より)

三井住友銀行系なのでモビットを選びました。

審査が早いのはネットで知っていましたが、本当に早くて驚きました。とても満足です。

返済の相談で電話をしたところ、ご丁寧に相談に応じていただけました。

また、元気な声もありがとうございます。

SMBCモビットが実施した2024年度「お客さま満足度アンケート」より代表的な声を抜粋しています。

お客さま満足向上への取り組み|SMBCモビットの評価|SMBCモビット

<SMBCモビットの簡単入力シミュレーション>

- 無理のない返済計画を立てたい:返済シミュレーション

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

低金利で50万円を借りる方法

なるべく低金利で50万円を借りたいという方は、以下の3つのローンを検討してみましょう。

- 銀行系カードローン

- フリーローン

- 目的別ローン

銀行系カードローン

銀行系カードローンとは、銀行が提供しているカードローン商品のことです。

基本的な特徴は消費者金融系カードローンと変わりありませんが、消費者金融系カードローンに比べて比較的低金利で借りられる傾向にあります。

ただし、適用される金利は個別審査によって決められるため、必ずしも消費者金融系カードローンより低い金利で借りられるとは限りません。

また、銀行系カードローンは即日融資には対応していない場合が多いため、急いでお金が必要なときには注意しましょう。

フリーローン

フリーローンとは原則として資金の使い道が自由な個人向けのローン商品で、主に銀行や信用金庫などの金融機関で取り扱っています。

「原則使い道が自由」という点はカードローンとも似ていますが、フリーローンとカードローンでは借り入れ方法が大きく異なります。

フリーローンは、必要なお金を1回にまとめて借り入れる「証書貸付」というしくみが採用されています。1つの契約に対して1度しか借り入れが行えないため、新たに借り入れたい場合は再度申し込みを行って審査を受けなければなりません。

一方、カードローンは限度額の範囲内であれば何度でも繰り返し借り入れを行うことができます。

また、フリーローンでは一般的に使い道や金額を確認するための書類を提出することが求められます。

目的別ローン

目的別ローンとは住宅ローンやマイカーローン、教育ローンなど使い道が限定されているローン商品で、主に銀行や信用金庫などの金融機関で取り扱っています。

目的別ローンは使い道が限定されている代わりに、カードローンやフリーローンに比べて金利が低い傾向にあります。住宅の購入や車の買い替えなどお金の使い道が決まっている場合は、目的別ローンを検討するとよいでしょう。

なお、目的別ローンでは、使い道や金額を確認できる書類の提出が求められることが一般的です。

金融機関から50万円を借りるための条件

金融機関から50万円を借りるための条件として、次のような点が挙げられます。

- 安定した収入がある

- 信用情報に延滞などの情報がない

- 在籍確認が取れる

- 収入証明書類の提出ができる

それぞれのポイントについて詳しく解説します。

安定した収入がある

借り入れには「総量規制」のルールが適用されます。貸金業法では、「年収の3分の1を超える貸し付けは原則禁止」とされています。

総量規制のルールを基準とすると、金融機関から50万円を借りるには最低でも150万円以上の年収が必要です。

なお、銀行は総量規制の対象とならないものの、総量規制を1つの目安として過剰な貸し付けを行わないように自主規制を行っています。

とはいえ、「年収150万円あれば絶対に50万円借りられる」というわけではありません。実際の審査では、総量規制による基準のほかにも信用情報や雇用形態、勤続年数などさまざまな要素を総合的に判断しています。

従って、50万円を借りられるかどうかは年収だけでは判断できず、個々の状況によって審査結果が異なるといえます。

信用情報に延滞などの情報がない

信用情報とは、ローンやクレジットの契約内容や支払い状況に関する情報です。

「信用情報機関」と呼ばれる機関に登録されており、金融機関はローンの審査を行う際に信用情報の照会を行います。

そのため、過去にローンやクレジットカードの支払いに遅れたり延滞したりした記録が残っていると、「返済能力に不安がある」と判断され、審査に通過できない可能性があります。

信用情報機関に登録されている情報は、開示請求を行って確認することができます(※信用情報の開示を請求する際は、手数料が発生します)。信用情報に不安がある場合は、開示請求を行ってみるのもよいでしょう。

在籍確認が取れる

在籍確認とは、申込者が申告した勤務先に本当に在籍しているのか確認する手続きです。在籍確認は収入の安定性を判断するために重要であり、在籍確認が完了しないと審査が先に進みません。

在籍確認の方法は金融機関によって異なりますが、電話もしくは書類によって確認されることが一般的です。ローンに申し込む際は、どのような方法で在籍確認が行われるのか確認しておくとよいでしょう。

なお、SMBCモビットでは、原則として勤務先への電話連絡による在籍確認は行いません。

ただし、審査を進めるにあたり確認が必要となる場合、事前にお客さまの同意を得たうえでご連絡いたします。

収入証明書類の提出が必要なケースも

金融機関から借り入れをする場合、収入証明書類の提出が必要なケースがあります。具体的には、次のような例が挙げられます。

- 借入額が50万円を超える場合

- 借入額がほかの貸金業者から借りている分も合わせて100万円を超えて借りるとき

上記に当てはまる場合は、源泉徴収票や税額通知書などの写しを用意しておくとよいでしょう。

なお、上記に当てはまらなくても提出を求められるケースもあるため、念のため準備しておくと安心です。

50万円を借りたら利息や月々の返済額はどのくらいになる?

実際に50万円を借りた場合、利息や月々の返済額はどれくらいになるのでしょうか。具体的にシミュレーションしてみましょう。

<借入金50万円を金利18.0%、24ヵ月で返済する場合>

| 毎月の返済額 | 2万4,962円 |

| 最終回の返済額 | 2万4,953円 |

| 総返済額 | 59万9,079円 |

| 利息額 | 9万9,079円 |

このケースでは、月々の返済額がおよそ2万5,000円となりました。

借り入れの際は、毎月無理なく返済していけるかということを確認したうえで借り入れを行うようにしましょう。

シミュレーションにおいて算出される結果は、参考値となります。

SMBCモビットの返済シミュレーションでは毎月の返済額や返済月数を何度でも試算できるので、ぜひご利用ください。

<SMBCモビットの簡単入力シミュレーション>

- 無理のない返済計画を立てたい:返済シミュレーション

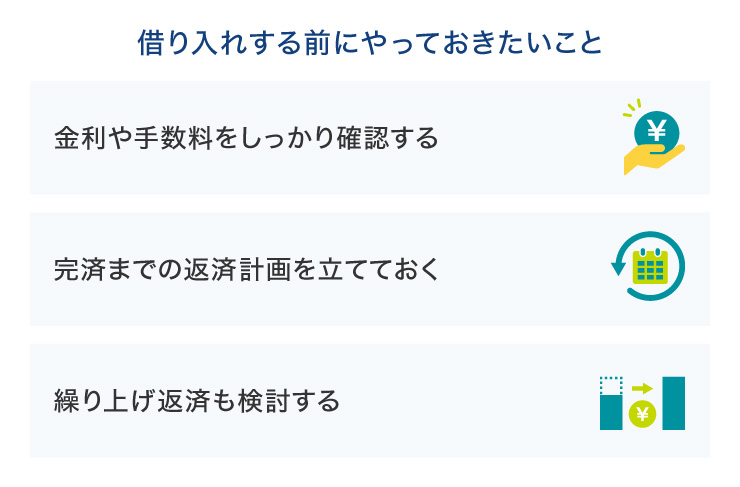

50万円を借りるときにやっておきたいこと

50万円の借り入れを検討している方は、次のような事前準備をしておくことで無理のない返済につながります。

- 金利や手数料をしっかり確認する

- 完済までの返済計画を立てておく

- 繰り上げ返済も検討する

金利や手数料をしっかり確認する

借り入れを行う際は、事前に金利や手数料を確認することが大切です。

金利は返済の負担に直結するポイントとなるため、「借入額に対してどれくらいの利息を支払うか」ということを必ずチェックしておきましょう。

なお、借り入れの際に適用される金利は、利息制限法によって年15~20%が上限と定められています。

- 借入額が10万円未満:年20%

- 借入額が10万円以上から100万円未満:年18%

- 借入額が100万円以上:年15%

上限金利を超える金利を提示しているところは闇金業者である可能性が高いため、絶対に利用しないでください。

また、貸金業者によっては借り入れの際にATM利用手数料などがかかるところもあります。

「手数料無料で利用できるATMはあるか」もチェックしておくとよいでしょう。

さらに、返済期間が長くなる可能性がある場合は、金利や手数料だけでなく、返済でのポイント付与などの付帯サービスをチェックしておくと、自分にあった借入方法を選びやすくなります。

完済までの返済計画を立てておく

お金を借りる際は、完済するまでの返済計画を事前に立てておくことも大切です。返済計画では毎月の返済額や総返済額、返済にかかる期間などを明確にし、「毎月無理なく返済していけるか」ということを確認しましょう。

なお返済計画を立てるときは、貸金業者が提供している返済シミュレーションを活用すると便利です。

また、途中で追加の借り入れをしたり、月々の返済額を変更したりした場合は、その都度返済計画の見直しを行いましょう。

繰り上げ返済も検討する

借入後は毎月決められた金額を返済していきますが、なるべく早く返済を終えて金利の負担を抑えるためには、繰り上げ返済を検討することも1つの方法です。

繰り上げ返済とは、毎月の返済額に加えて追加で返済を行うことです。繰り上げ返済を行うことによって返済期間を短縮でき、支払う利息の総額を抑えることができます。

臨時収入が入ったときなど家計に余裕があるときは、繰り上げ返済に充てることを検討してみましょう。

50万円を借りたいときでもやってはいけないこと

50万円を安全に借りるためには、「闇金業者を利用しない」「個人間融資を利用しない」といったことに気を付ける必要があります。

闇金業者を利用しない

闇金業者とは、法律を守らず高金利で貸し付けを行っている違法業者のことです。

もし闇金業者を利用すると、法外な利息を請求されたり、悪質な取り立てを行われたりするリスクがあります。中には、申し込みの際に提出した個人情報を悪用されるケースもあり、思わぬトラブルにつながることも珍しくありません。

「審査なしで誰でも借りられる」「ブラックOK」などのうたい文句で勧誘している業者には関わらないようにしてください。

個人間融資を利用しない

個人間融資とは、SNSやインターネットを通じて知り合った個人間でお金の貸し借りを行うことです。

こうした個人間融資は、貸金業に登録せずに違法な貸し付けを行っている可能性が高く、実際は闇金業者が個人を装っているケースもあります。

一度利用すると犯罪やトラブルに巻き込まれてしまうリスクがあるため、絶対に利用しないようにしてください。

貸金業登録の有無は、金融庁ウェブサイト 登録貸金業者情報検索サービスから検索できます。

別ウィンドウで金融庁のサイトへ遷移します。

クレジットカードの現金化はしない

クレジットカードの現金化とは、クレジットカードのショッピング枠を利用して現金を得ることです。この現金化はカード会社の利用規約で禁止されており、発覚するとカードを強制解約されるリスクがあります。

また、クレジットカードの現金化をあっせんする業者に関わると、犯罪に巻き込まれたりクレジットカードを悪用されたりする恐れもあります。「即日現金化」といったうたい文句には騙されないようにしましょう。

先払い買取現金化はしない

先払い買取現金化とは、中古品買取業者を装って高額な違約金やキャンセル料を請求してくる手口です。

「商品の写真を送るだけで、商品を送る前にお金が振り込まれる」といったサービスを謳っていますが、実際はキャンセルを前提としており、高額なキャンセル料や違約金を支払わせることを目的としています。

この先払い買取現金化にも闇金業者が関わっている可能性が高く、利用は大変危険です。

「実際に商品を送らなくてもOK」「写真を送るだけですぐに現金化」などと謳っている業者は利用しないようにしましょう。

生活に困窮している場合は生活福祉資金貸付制度の利用も検討しましょう

「生活福祉資金貸付制度」とは、生活に困窮している人を対象に生活費や一時的な資金を貸し付ける制度です。主に低所得者世帯や障がい者世帯、高齢者世帯の方などが対象となっています。

貸し付けには種類があり、中には貸付上限が50万円に満たないものもありますが、無利子もしくは低金利で借りられることが大きな特徴です。

もしどこからもお金を借りられず、生活に困窮している場合は、生活福祉資金貸付制度が利用できないかお住まいの自治体に相談してみましょう。

50万円を借りるときは状況や目的に応じた方法を選ぼう

50万円を借りるには、クレジットカードのキャッシングやカードローンなどさまざまな方法があります。それぞれ金利や審査の有無が異なるため、お金の使い道や返済にかかる期間などに応じてご自身に合った方法を選びましょう。

急な出費で即日50万円を借りたい場合は、即日融資に対応している消費者金融系カードローンがおすすめです。SMBCモビットなら最短15分でお借り入れが可能です。

なお、お申し込みの際は事前に返済計画を立てたうえで借り入れを行うようにしましょう。

よくある質問

Q1:50万円を審査なしで借りる方法はある?

50万円を審査なしで借りる方法には、「家族や友人から借りる」「クレジットカードのキャッシング機能を利用する」「質屋を利用する」「生命保険の契約者貸付制度を利用する」「定期預金担保貸付を利用する」といった方法が挙げられます。金融機関からお金を借りる場合は必ず審査が行われるため、審査なしで借りる方法は限られているといえます。

Q2:誰でも50万円を借りられる?

50万円は誰でも借りられるわけではありません。例えば、金融機関から50万円を借りる場合、審査に通るためには安定した収入があることが求められます。また、信用情報に問題がないことや勤務先に在籍確認ができることなども審査に通るための重要な条件です。

Q3:50万円を借りるときはどのくらいの金利になる?

50万円を借りる際の金利は、借入先や申込者によって異なります。ただし、金利は利息制限法によって上限が定められており、50万円を借り入れる場合は年18%が上限金利となります。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- 融資の基礎知識

- 50万円を借りる方法は?審査なし・即日融資・低金利での借り方をまとめて紹介