融資の基礎知識

30万円を審査なし・即日で借りる方法|借りたい人が知っておくべき審査のポイント

審査なしで30万円を借りたい場合は、質屋や生命保険の契約者貸付、クレジットカードのキャッシング枠を利用するといった方法があります。

原則として、金融機関からは審査なしでお金を借りることはできません。そのため、審査なしで30万円を借りる方法は限られています。

ここでは、審査なしで30万円を借りる方法や即日融資の方法、審査で重視されるポイントを解説します。

この記事でわかること

- 審査なしで30万円を借りる方法は、質屋や契約者貸付制度、クレジットカードのキャッシング枠などがある

- 審査はあるが、即日30万円を借りたい場合は、即日融資対応の「消費者金融系カードローン」がおすすめ

- 金融機関からお金を借りる際に審査で確認される項目は、主に「信用情報」「借入状況」「本人属性」の3つ

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

- 目次

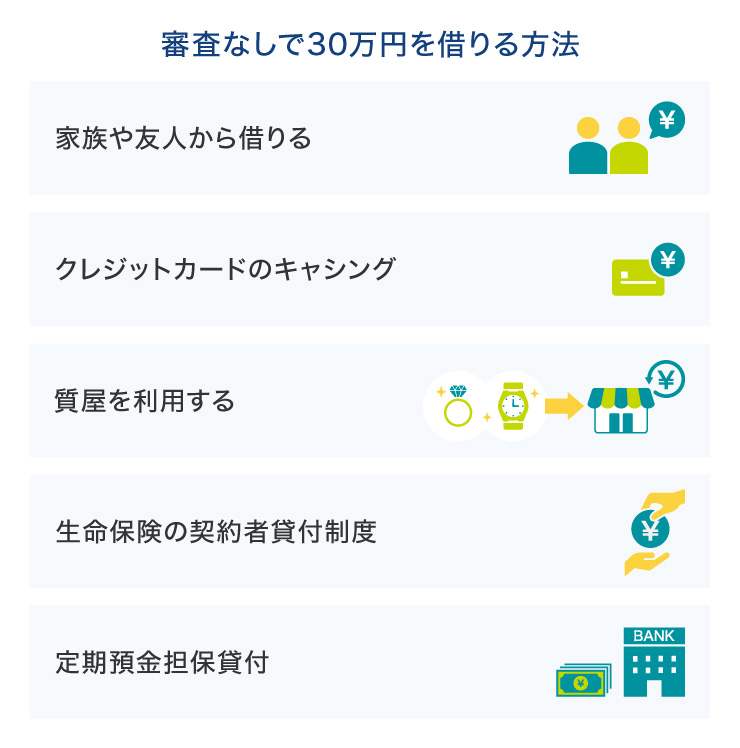

審査なしで30万円を借りる方法

審査なしで30万円を借りる方法には、家族や友人から借りる、クレジットカードのキャッシング枠を利用する、質屋を利用するといった方法があります。

家族や友人から借りる

家族や友人に頼ることができる場合は、事情を話して相談のうえでお金を借りるという方法があります。

ただし、30万円という金額は気軽に借りられるものではありません。「なぜお金が必要なのか」「いつまでに返済するのか」といった点を明確に説明するようにしましょう。

また、30万円を借りることで相手の生活に支障が出る可能性もあるため、無理にお願いすることは避けましょう。

さらに、後々トラブルへ発展してしまうことを防ぐためには、親しい間柄であってもきちんと借用書を作成して保管しておくことがおすすめです。

クレジットカードのキャッシング

クレジットカードにキャッシング枠が設定されている場合は、審査なしでお金を借りることができます。

クレジットカードには、買い物で利用できる「ショッピング枠」とATMなどでお金が借りられる「キャッシング枠」があります。すでにお持ちのクレジットカードにキャッシング枠が設定されている場合は、すぐにお金を借りることが可能です。

ただし、キャッシング枠を利用すると、ショッピング枠の利用可能額も減るしくみとなっているため注意が必要です。例えば30万円をキャッシングで借りると、買い物などに使えるショッピング枠もその分だけ減ってしまうため、普段の支払いや買い物に影響が出ないか事前に確認するようにしましょう。

なお、お持ちのクレジットカードにキャッシング枠を設定していない場合は、新たに申し込みを行って審査を受ける必要があります。

質屋を利用する

ブランド物や貴金属などの品物を質屋に担保として預けることで、審査なしでお金を借りることができます。

質屋でお金を借り入れる際には「質料」がかかります。質料とは、借りた金額に対して発生する利息のようなもので、一般的なキャッシングやローンに比べて高い傾向にあります。そのため、利用の際は総返済額がどれくらいになるかを確認し、無理のない範囲で利用することが大切です。

借り入れできる金額は預けた品物の査定額によって決まります。30万円を借りる場合は、それに見合う高額な査定が見込める品物を質入れしなければなりません。

返済期限内に借りた元金に加えて質料を支払えば、預けた品物は返却されます。期限までに返済できない場合は「質流れ」となり品物は返却されません。

生命保険の契約者貸付制度

生命保険の契約者貸付制度とは、貯蓄型の生命保険に契約している人が保険会社からお金を借りられる制度です。保険契約の解約返戻金をもとに借り入れを行うため、審査は必要ありません。また、保険契約を解約せずに資金調達できるメリットがあります。

借りられる金額は「解約返戻金の〇%」といった形で決められており、保険商品や保険会社によって異なります。

ただし、借り入れには利息がかかるため、返済を行わない、または、返済が困難になった場合は注意が必要です。利息が元金に組み入れられ、返済しない期間が長引けば長引くほど元利金の総額が年々膨らんでいく可能性があります。

こうした未返済の状態が続いたまま満期を迎えたり、被保険者が死亡したりした場合には、満期保険金や死亡保険金から元金および利息が差し引かれるため、受取額が減ることがあります。

また、返済ができなくなった場合は保険契約が失効するリスクがある点に注意が必要です。

なお、契約者貸付制度は解約返戻金のある保険が対象となっており、掛け捨てタイプの保険では利用することができません。商品によっては利用できない場合もあるため、事前に確認しておきましょう。

定期預金担保貸付

定期預金担保貸付とは、金融機関に預け入れている定期預金を担保にして審査なしでお金を借りることができる方法です。借り入れ可能な金額は「定期預金残高の90%」とされていることが一般的で、30万円を借りるためには約33万円の定期預金が必要となります。

定期預金担保貸付が利用できるのは総合口座や対象の定期預金で、総合口座の場合は自動的に定期預金担保貸付のサービスが付帯されていることがほとんどです。預け入れている定期預金が対象となるかどうか分からない場合は、利用している金融機関に確認してみましょう。

ただし、定期預金担保貸付を利用する際には「貸越利息」と呼ばれる利息の負担が生じます。定期預金に利子がついても、それ以上の貸越利息が差し引かれてしまう可能性もあるため、「定期預金でコツコツ利子を積み立てたい」という方には不向きかもしれません。

審査なしでお金を借りる方法は限られている

これまで紹介したように審査を必要としない方法もありますが、金融機関から30万円を借りる場合は必ず審査が実施されます。

審査では申込者の返済能力や信用力をチェックし、「貸し付けたお金をきちんと返してもらえるか」ということを判断しています。

そのため、審査なしでお金を借りる方法は非常に限られています。

大手金融機関では、申込前に借り入れが可能かどうかを簡単に確認できる「お借入診断」ツールが用意されています。審査に通過できるか不安な方は、「お借入診断」を活用してみましょう。

診断ツールを活用したい方は、SMBCモビットの「お借入診断」もチェックしてみてください。

借入可能か確認したい:お借入診断

ただし、実際の審査は提供された情報をもとに総合的に判断するため、お借入診断の結果とは異なる場合があります。

即日で30万円を借りたい場合は消費者金融系カードローンがおすすめ

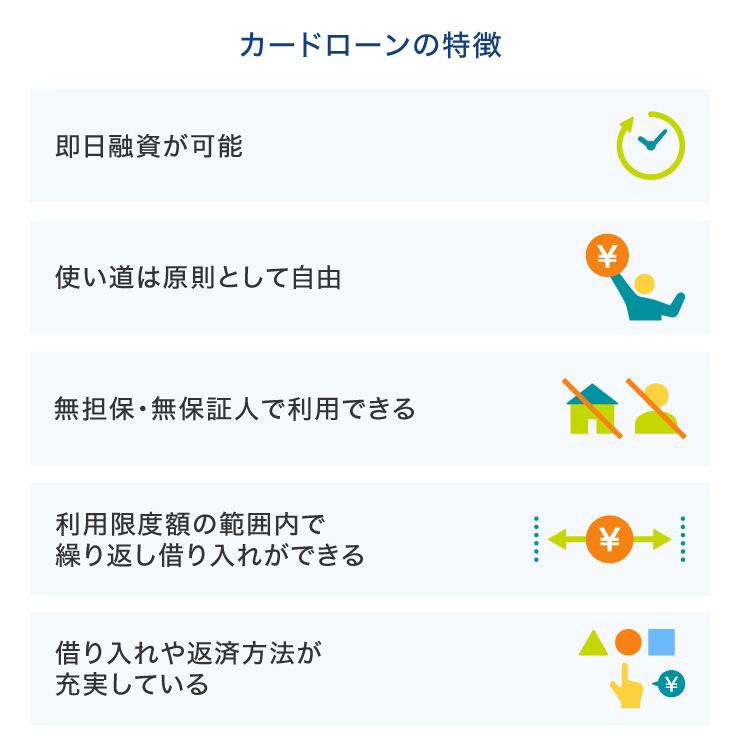

即日で30万円を借りたい場合は、即日融資に対応している消費者金融系カードローンがおすすめです。借り入れにあたって必ず審査が行われますが、即日で30万円を借りたい場合にも役に立つでしょう。

消費者金融系カードローンの主な特徴は、下記のとおりです。

カードローンは、原則として使い道が自由で、保証人や担保がなくても利用することができます。限度額の範囲内であれば繰り返し借り入れを行うことが可能です。

申し込みから借り入れまでスマホで完結するケースも多いため、時間や場所を気にせずに借り入れができます。返済方法も充実しているので、ご自身の都合に合った方法で返済ができます。

SMBCモビットならお申し込みから最短15分で融資完了

カードローンのSMBCモビットなら、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査を経て契約可能であれば最短15分で融資が完了します。

ご契約後は、スマートフォンで原則24時間、お借り入れ・ご返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM・ローソン銀行ATMにてカードレス(スマホATM取引)によるお借り入れ・ご返済が可能です。またSMBCモビットでのお借り入れをPayPayマネーへチャージすることもできるため、大変便利です。

24時間申込対応:毎月最終月曜日の2:00~7:00の間はメンテナンスのためお申し込みできません。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

SMBCモビットをご利用された方の感想

(アンケート結果より)

三井住友銀行系なのでモビットを選びました。

審査が早いのはネットで知っていましたが、本当に早くて驚きました。とても満足です。

返済の相談で電話をしたところ、ご丁寧に相談に応じていただけました。

また、元気な声もありがとうございます。

SMBCモビットが実施した2024年度「お客さま満足度アンケート」より代表的な声を抜粋しています。

お客さま満足向上への取り組み|SMBCモビットの評価|SMBCモビット

<SMBCモビットの簡単入力シミュレーション>

- 無理のない返済計画を立てたい:返済シミュレーション

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

銀行から30万円を借りる方法

銀行から30万円を借りる方法として、主に次のような方法が挙げられます。

|

銀行系カードローン

銀行系カードローンとは、銀行が提供しているローン商品の1つです。基本的なしくみは消費者金融系カードローンと変わりありませんが、消費者金融系カードローンに比べて金利が低い傾向にあります。

ただし、実際に適用される金利は審査結果によって決められるため、必ずしも消費者金融系カードローンより低金利で借りられるとは限りません。

また、銀行系カードローンは即日融資には対応していないことが多いため、急いで30万円を借りたい場合は、いつごろまでに借り入れができるか担当者に確認しておくと安心です。

フリーローン

フリーローンは、原則使い道が自由な個人向けのローン商品です。

ただし、カードローンと違って、請求書や見積書など使い道が確認できる書類の提出が必要となります。スムーズに手続きを進めるためには、資金使途が確認できる書類をあらかじめ準備しておくとよいでしょう。

また、借り入れのしくみもカードローンと異なります。

カードローンは一度契約すると、上限金額の範囲内で繰り返し借り入れを行うことができます。

一方、フリーローンは1つの契約に対して1回のみの借り入れとなります。追加で借り入れたいときは再度契約手続きを行い改めて審査を受ける必要があります。

目的別ローン

目的別ローンとは、借り入れた資金の使い道が限定されているローン商品です。具体的には住宅ローンやマイカーローン、教育ローンなどが挙げられます。

目的別ローンは、カードローンやフリーローンに比べて低金利で借りられる傾向にあります。「自宅を購入したい」「子供の学費を準備したい」といった目的の場合は、目的別ローンを検討するとよいでしょう。

なお、目的別ローンは資金使途が限定されていることから、使い道や金額が確認できる書類の提出を求められることが一般的です。事前に見積書や請求書などを準備しておくと、審査をスムーズに進めることができます。

30万円を借りる方法を選ぶ際に注目したいポイント

30万円を借りる方法を選ぶ際に注目したいポイントは主に下記の4つです。

|

自身に合った適切な方法を選びましょう。

審査の有無

30万円を借りる方法を選ぶ際は、これから利用する方法に審査が必要かどうかを事前に確認しましょう。

前述のとおり、金融機関からお金を借りる際は必ず審査があるため、審査なしの方法は限られています。そのため、審査なしで借りる方法を探している方は、まず審査の有無をチェックすることがポイントです。審査なしで借りる方法に選択肢がない場合は、審査ありの方法も検討するとよいでしょう。

審査に通過するか不安な方は、各金融機関が提供している「お借入診断」をご活用ください。申込前に借り入れが可能かシミュレーションできます。

審査で勤務先への電話連絡があることが心配な方は、原則として電話連絡がない借入先を選ぶのがおすすめです。事前にホームページなどで勤務先への電話連絡がないか、確認しておくとよいでしょう。

申し込みから融資までにかかる時間

急ぎで30万円が必要な場合は、申し込みから融資までにかかる時間に注目して選びましょう。

即日借りたい場合は、「即日融資」に対応している借入先を選ぶのがおすすめです。「即日審査」と書かれている場合は、申し込みの当日に審査が終わることを指しており、必ずしも即日借りられるわけではないため注意が必要です。

なお、即日融資対応の場合でも、申し込む時間によっては即日融資ができないこともあります。即日借りたい場合は、午前中など早い時間に申し込むとよいでしょう。

金利の低さ

30万円を借りる際は、金利もチェックしておきましょう。金利が低いほど利息が少なく、返済負担を抑えることができます。

各ローンの公式ページには「3.0~18.0%」のように金利が明示されています。実際に適用される金利は、借入額や審査結果によって異なりますが、基本的に上限金利が適用されると考えて判断するとよいでしょう。

借入方法や返済方法の豊富さ

借入方法や返済方法の豊富さも借入先を選ぶ際に比較しておきたいポイントです。

利用できるATMが近くにあるか、カードレスで利用できるかなど、ご自身に合う借入方法や返済方法があるか事前に確認しておきましょう。

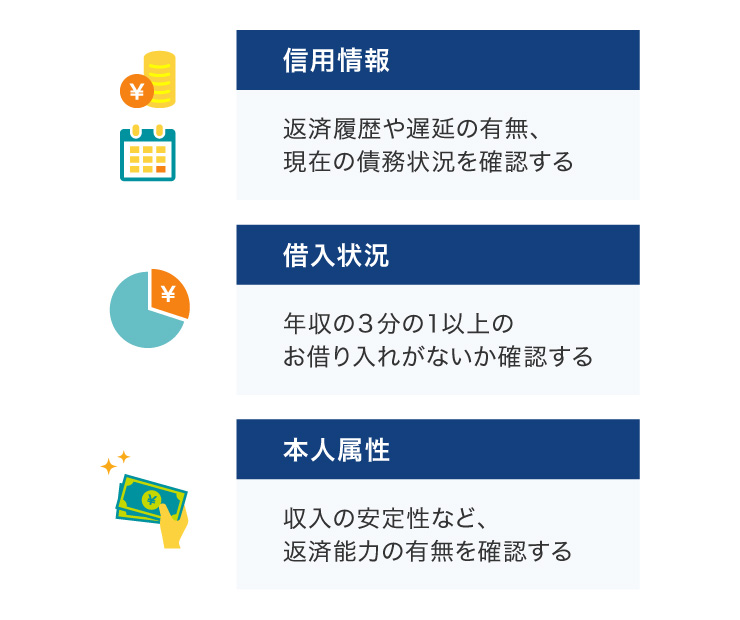

金融機関の審査で主に確認される項目

金融機関の審査では、主に信用情報や借入状況、本人属性などが確認されます。

信用情報

信用情報とは、ローン・クレジットカードの契約や申し込み、支払い状況などに関する情報です。

信用情報は「信用情報機関」に保管されており、金融機関はローンの審査の際に信用情報を照会することができます。ローンの審査では、申込者の信用情報を確認することで、過去に支払いの遅延や延滞の履歴がないか確認を行っています。

なお、信用情報機関に登録されている内容は、情報開示して確認することができます(※信用情報の開示を請求する際は、手数料が発生します)。信用情報に不安のある方は、どのような内容が記録されているか信用情報機関に情報開示を行ってみるのもよいかもしれません。

借入状況

金融機関の審査では、申込者の現在の借入状況についても確認します。

消費者金融などの貸金業者には、「年収の3分の1を超える貸し付けを行ってはいけない」という総量規制が適用されます。銀行や信用金庫などの金融機関は総量規制の対象とはならないものの、利用者を過度な借り入れから守るために総量規制を踏まえた自主規制を行っています。

借入状況は申込者の自己申告に加えて、信用情報を通じた確認も行われます。

本人属性

金融機関の審査では、申込者本人に関する情報や勤務先の情報、就業状況などの情報によって本人属性を確認します。

具体的には、下記のような情報が挙げられます。

|

例えば、年収は返済能力を判断するための重要なポイントとなります。加えて、勤務先や勤続年数は収入の安定性をはかる際の判断材料となるでしょう。

このように、金融機関ではさまざまな情報をもとに返済能力の有無を総合的に判断しています。

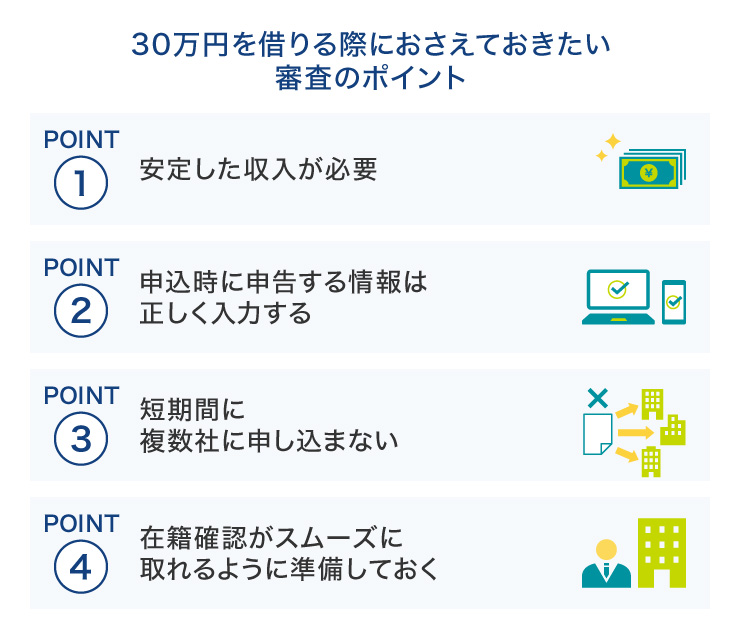

30万円を借りる際におさえておきたい審査のポイント

30万円を借りる際の審査では、次のようなポイントをおさえておく必要があります。

30万円を借りるには安定した収入が必要

審査では、申込者に返済能力があるかどうかが重要なポイントとなります。返済能力を判断するうえで、安定した収入があるかどうかは大事な要素です。

ローンによっては、「安定した収入があること」が申込条件に明記されていたり、「年収〇万円以上」といった基準が設けられていたりするケースも珍しくありません。

ただし、必ずしも「正社員でなければ審査に通らない」というわけではありません。審査はさまざまな情報を総合的に判断しますので、雇用形態がパートやアルバイトであっても「収入が継続的かつ安定している」と判断されれば審査に通る可能性があります。

また、勤務先が複数ある方や副業をされている方など、複数の収入源がある場合は、その旨を申告することで、実際の収入状況に基づいた審査が可能になります。

申込時に申告する情報は正しく入力する

審査では、ローンの申込情報を正確に入力することが重要です。

「正直に申告したら審査に通らないかもしれない」という不安があると、年収を多く申告したり、他社借入額を少なく申告したりしたくなるかもしれません。

しかし、金融機関側は申込者が申告した情報だけでなく、提出した書類や信用情報機関のデータから正しい情報を把握することができます。そのため虚偽の申告をしていることが分かると、かえって審査に悪影響を与えてしまいかねません。

また、故意ではなくとも誤った情報を入力してしまうと、金融機関側で確認作業に時間がかかり、審査が遅れる要因になります。スムーズに借り入れを行うためにも、申込時は正しく情報を入力することが大切です。

短期間に複数社に申し込まない

短期間に複数社に借り入れを申し込まないことも、おさえておきたい審査のポイントです。

信用情報には、ローンやクレジットカードに申し込んだ履歴も記録されています。そのため、金融機関側は申込者が短期間に複数社に借り入れを申し込んでいることを把握できます。

短期間に複数社に借り入れを申し込んでいることで、「お金に困っているのではないか」「返済能力が低いのではないか」と懸念されてしまい、審査の結果に悪影響を及ぼす可能性があります。

急いで借り入れを行いたいときでも、手あたり次第多くの会社に申し込むのではなく、1社に絞って申し込むことが大切です。

また、新たに借り入れを行う際は、最低でも6ヵ月以上は期間を空けてから申し込むようにしましょう。

在籍確認がスムーズに取れるように準備しておく

在籍確認とは、申込時に申告された勤務先で実際に働いているかを確認する手続きです。

在籍確認は一般的に勤務先への電話で行われることが多いため、申込時は会社の代表電話ではなく、内線番号や所属する部署の直通番号など、自分につながりやすい電話番号を伝えておくとスムーズです。

また、休暇や勤務先の休日などで電話がつながらない場合は在籍確認が完了しないため、確実に電話が取れる日を伝えておくのもよいでしょう。

電話ではなく、書類の確認による在籍確認を行っている場合もあります。この場合は社名入りの給与明細書や源泉徴収票などで確認を行いますので、事前に準備しておくことがおすすめです。

SMBCモビットは、原則として勤務先への電話連絡は行っていません。勤務先への電話連絡を避けたい方は、SMBCモビットのご利用をご検討ください。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

30万円を借りるときに心がけたいこと

30万円を借りる際は、次のようなポイントを心がけましょう。

|

契約前に金利や手数料などをしっかり確認する

借り入れをする際は、契約前に必ず金利や手数料をしっかり確認しましょう。

特に、金利は返済負担に直結する重要なポイントです。契約前には「最終的な返済額はいくらになるか」を確認するようにしてください。

なお、上限金利は利息制限法により借入額に応じて年15%~20%と定められています。

| 借入額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上から100万円未満 | 年18% |

| 100万円以上 | 年15% |

もし上記を超えるような金利が適用されている場合は、違法業者である可能性が高いため、絶対に利用しないよう注意してください。

事前に返済計画を立てておく

借り入れを検討する際は、事前に完済するまでの返済計画を立てておくことも大切です。返済計画では、「毎月いくら返済するか」「返済期間はいつまでか」などを明確にして、「無理なく返済していけるか」ということをチェックしてください。

なお、実際に適用される金利は審査が完了するまで分からないため、返済計画を立てる段階では上限金利を使って試算しておくと安心です。

返済計画を立てる際は、金融機関が提供する返済シミュレーションを活用してみましょう。条件を入力するだけで、返済総額や月々の負担が把握できます。

返済に遅れないようにする

お金を借りた際は、返済に遅れないように心がけることが大切です。ローンの返済が遅れると、「遅延損害金」が発生したり、信用情報に延滞履歴が登録されたりします。

遅延損害金とは、返済に遅れたときに契約者が支払わなければならない金銭のことです。遅延損害金の利率は金融機関によって異なりますが、通常の借入金利よりも高く設定されていることが一般的です。そのため、返済に1日遅れると本来支払う通常利息に加えて遅れた日数分の遅延利息(=遅延損害金)が発生し、支払総額が増える可能性があります。

また、返済に遅れると信用情報に遅延や延滞の旨が記録される可能性があります。信用情報に延滞履歴が登録されると、今後新たにローンを申し込んだり、クレジットカードを作成したりする際に、審査に不利になることがあります。

また、現在利用中のカードローンについても、追加での借り入れができなくなる可能性があります。

このようなリスクを回避するためにも、返済期日は確実に守るようにしましょう。

家計に余裕があるときは繰り上げ返済をする

借入後は毎月決められた金額を返済していきますが、少しでも早く完済して金利の負担を軽減したい場合は、繰り上げ返済を検討することも1つの方法です。

繰り上げ返済とは、毎月の返済額に加えて余裕のあるときに追加で返済を行うことです。繰り上げ返済を行うことによって返済期間を短縮でき、結果として支払う利息の総額を抑えることができます。

臨時収入が入ったときや支出の少ない月など家計に余裕があるときは、繰り上げ返済に充てることで着実に返済を進められます。

30万円を借りると利息や毎月の返済額はいくらになる?

実際に30万円を借りると、利息や毎月の返済額はいくらになるのでしょうか。具体的にシミュレーションしてみましょう。

<借入金30万円を金利18.0%、24ヵ月で返済する場合>

| 毎月の返済額 | 1万4,977円 |

| 最終回の返済額 | 1万4,970円 |

| 総返済額 | 35万9,441円 |

| 利息額 | 5万9,441円 |

30万円を金利18.0%で借り入れ、24ヵ月で返済する場合、毎月の返済額は約1万5,000円です。

借り入れの際は、家計の収支と照らし合わせて「無理なく返済を続けられるか」ということをきちんと確認するようにしましょう。

シミュレーションにおいて算出される結果は、参考値となります。

<SMBCモビットの簡単入力シミュレーション>

- 無理のない返済計画を立てたい:返済シミュレーション

30万円を審査なしで借りたいときに注意すべきこと

30万円を審査なしで借りたいときは、トラブルや犯罪に巻き込まれることを防ぐために注意すべきポイントがあります。

闇金業者を利用しない

闇金業者とは、違法に貸し付けを行っている非正規の業者です。通常、金融機関は審査を行わずに貸し付けを行うことはありませんので、「審査なしで誰でも借りられる」「ブラックOK」などと勧誘している業者は闇金業者の可能性が高いといえます。

また、闇金業者は甘い言葉で借り入れをさせようとしますが、一度でも借り入れを行うと法外な利息を請求されたり、悪質な取り立ての被害にあったりする恐れがあります。

申し込みの際に提出した個人情報や本人確認書類を悪用されるケースもありますので、絶対に利用しないようにしましょう。

借り入れを行う際は、金融庁の「登録貸金業者情報検索サービス」で貸金業者としての登録が行われているか確認しておくと安心です。

個人間融資を利用しない

個人間融資とは、SNSやインターネットを通じて個人間でお金の貸し借りをすることです。

たとえ個人間の貸し借りであっても、繰り返しお金の貸し付けを行う場合には、貸金業の登録を受ける必要があります。しかし、この個人間融資では、貸金業の登録を受けずに違法に貸し付けを行っているケースが多く見られます。

また、中には闇金業者が個人を装って貸し付けを行っていることも珍しくありません。「手軽そうだから」といった理由でお金を借りると犯罪の被害に遭ったり、トラブルに巻き込まれたりする可能性があるため、絶対に利用しないでください。

クレジットカードの現金化はしない

クレジットカードの現金化とは、クレジットカードのショッピング枠を利用して現金を得ることです。

一見便利なサービスのように見えますが、カードの現金化はカード会社の規約で禁止されている行為です。もし現金化に利用したことが発覚すると、強制解約や利用停止となる恐れがあります。

また、クレジットカードの現金化をあっせんする業者は違法業者である可能性が高く、一度関わると犯罪に巻き込まれたり、クレジットカードを悪用されたりする恐れがあります。

個人情報が不正利用される可能性もあるため、現金化の誘いには乗らないようにしてください。

先払い買取現金化はしない

先払い買取現金化とは、利用者から商品券やギフト券などの商品を買い取ることを装って、利用者に先に高額な金銭を支払わせる手口です。

「写真を送るだけで現金が振り込まれる」というサービスを謳っていますが、実際はキャンセルすることを前提にした詐欺行為で、高額なキャンセル料や違約金を支払わせることを目的としています。

この先払い買取現金化についても闇金業者が関わっていることが多く、利用は大変危険です。

「実際に商品を送らなくてもOK」「写真を送るだけですぐに現金」などと謳っている業者は詐欺目的です。絶対に利用しないようにしましょう。

借りられずに困っているなら生活福祉資金貸付制度の活用を

生活福祉資金貸付制度とは、低所得者世帯や障害者世帯、高齢者世帯の方が生活費や一時的な資金を借りることができる制度です。

「生活支援費」や「住宅入居費」「一時生活再建費」など目的に応じた複数の種類があり、それぞれ上限額や償還期限、利子の有無などが異なります。中には上限額が30万円に満たないものもありますが、無利子もしくは低金利で借りられることが大きな特徴です。

利用対象に当てはまる場合は、本制度を利用できないかお住まいの市区町村社会福祉協議会に相談してみましょう。

30万円を借りる際は適切な方法を選ぼう

金融機関では必ず借入審査が実施されるため、30万円を審査なしで借りる方法は限られています。もし急いで資金が必要な場合は、消費者金融系カードローンを検討してみましょう。

消費者金融系カードローンは審査を受ける必要があるものの、最短即日で借り入れることが可能です。「急な出費で急いでお金を借りたい」というときは、ぜひSMBCモビットをご検討ください。

よくある質問

Q1:30万円を審査なしで借りる方法は?

30万円を審査なしで借りる方法として、「家族や友人から借りる」「クレジットカードのキャッシング枠を使う」「質屋を利用する」といった方法があります。また、生命保険や定期預金がある場合は、「生命保険の契約者貸付制度」や「定期預金担保貸付」を利用する方法もあります。

Q2:明日までに30万円が必要なときはどうすればいい?

明日までに30万円が必要なときは、消費者金融系カードローンがおすすめです。消費者金融系カードローンでは最短即日融資が可能で、急な出費にも対応することができます。ただし、申込状況や審査によっては、翌日以降の借り入れとなる場合もあります。

Q3:30万円を借りると利息はどのくらいになる?

利息や毎月の返済額は、適用される金利や返済期間によって異なります。例えば、SMBCモビットで30万円を金利18.0%で借り入れ、24ヵ月で返済する場合、毎月の返済額は約1万5,000円、総返済額は35万9,441円(元金+利息)です。つまり、利息として約5万9,441円を支払う計算になります。

上記は【2026年6月現在】の金利をもとにした一例です。実際の金利や返済条件は申込内容や審査結果によって異なる場合があります。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- 融資の基礎知識

- 30万円を審査なし・即日で借りる方法|借りたい人が知っておくべき審査のポイント