融資の基礎知識

消費者金融の審査基準は?審査に通らない理由や対策、必要書類を解説

消費者金融では、借り入れをする際に必ず審査が行われます。どの貸金業者も法律に基づいて厳格な審査を実施しているため、「審査にとおりやすい」「審査が甘い」といった業者はありません。

では、消費者金融では審査でどのようなポイントを重視しているのでしょうか。ここでは、消費者金融の審査で見られる具体的なポイントや、審査に通らない理由・対策などについて解説します。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

- 目次

消費者金融の審査とは?

消費者金融で借り入れを行う際は、必ず審査が実施されます。まずは審査が行われる理由やかかる時間について確認していきましょう。

審査を行うことは法的に義務付けられている

消費者金融が審査を実施するのは、申込者の返済能力を調査することが貸金業法によって義務付けられているためです。具体的な審査基準は公開されていないものの、一般的に申込者の信用情報、収入、他社の借入状況などから返済能力の有無を総合的に判断しているとされています。

貸金業者が返済能力を調査するのは、返済能力を超える過剰な貸し付けを防止し、多重債務や貸し倒れのリスクを避ける目的があります。従って、「審査にとおりやすい」「審査が甘い」といった貸金業者はないといえるでしょう。

申し込みにあたって「審査に通るか不安」という方は、事前に「お借入診断」を利用することがおすすめです。

消費者金融の審査は短時間で完了し、急ぎの融資にも対応

消費者金融では、審査にかかる時間が短い傾向にあります。最短即日融資に対応しているところもあり、急な出費が発生したときにも活用しやすいことが特徴です。

例えばSMBCモビットではスマートフォンで手続きが完結し、申し込みから短時間で借り入れが可能なため、時間をかけずに借り入れを進めたい方にも適しています。

SMBCモビットならお申し込みから最短15分で融資完了

カードローンのSMBCモビットなら、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査を経て契約可能であれば最短15分で融資が完了します。

ご契約後は、スマートフォンで原則24時間、お借り入れ・ご返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM・ローソン銀行ATMにてカードレス(スマホATM取引)によるお借り入れ・ご返済が可能です。またSMBCモビットでのお借り入れをPayPayマネーへチャージすることもできるため、大変便利です。

■SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00の間はメンテナンスのためお申し込みできません。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

<SMBCモビットの簡単入力シミュレーション>

- 無理のない返済計画を立てたい:返済シミュレーション

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

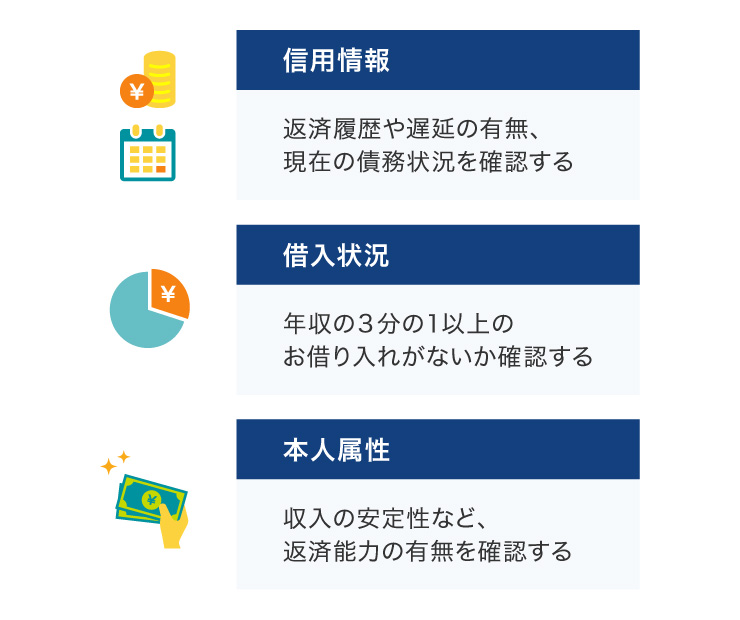

消費者金融の審査で確認される3つのポイント

消費者金融の審査では、主に「信用情報」「借入状況」「本人属性」の3つのポイントが確認されます。

信用情報

信用情報とは、ローンやクレジットカードの契約、利用履歴に関する情報です。信用情報機関に登録されており、これまでの返済状況や申込履歴、延滞の有無などの情報が含まれています。

信用情報機関に加盟している金融機関や貸金業者は、審査の際にどのような信用情報が登録されているか照会することができます。そのため、過去に返済の延滞、クレジットカードの強制解約などの履歴がある場合は、審査に不利に働く可能性があります。

借入状況

審査の際は、他社での借入状況についても確認が行われます。これは、貸金業法によって「年収の3分の1を超える金額を貸し付けてはならない」という規制が定められているためです。

例えば、年収300万円の人が他社で100万円借りている場合、新たに借り入れを行うことはできません。

ただし、住宅ローンや自動車ローンについては総量規制の対象とならないため、他社での借入額には含まれません。

本人属性

本人属性とは、申込者の年齢や家族構成、勤務先、年収、雇用形態、勤続年数などに関する情報です。これらの情報は、申込者の返済能力を判断する重要な要素となります。

例えば、「正社員として同じ勤務先に長く勤めている」という場合、「収入が安定している」という判断につながりやすいといえます。一方で、「転職したばかりで勤続年数が短い」という場合は、収入に見通しがつきにくいため審査で不利になることがあります。

さらに、勤務先が複数ある方や副業をされている方など、複数の給与収入がある場合は、その旨を申告することで、実際の収入状況に基づいた審査が可能になります。

審査で行われる在籍確認とは?

借入審査では、必ず「在籍確認」が行われます。在籍確認とは、「申込者が申告した勤務先で実際に勤めているか」ということを確認する作業です。

在籍確認の方法は貸金業者によって異なりますが、勤務先への電話連絡や書類によって確認することが一般的です。

なお、SMBCモビットでは、原則電話による在籍確認は行っていません。そのため、勤務先への電話連絡を避けたい方にもご利用いただけます。

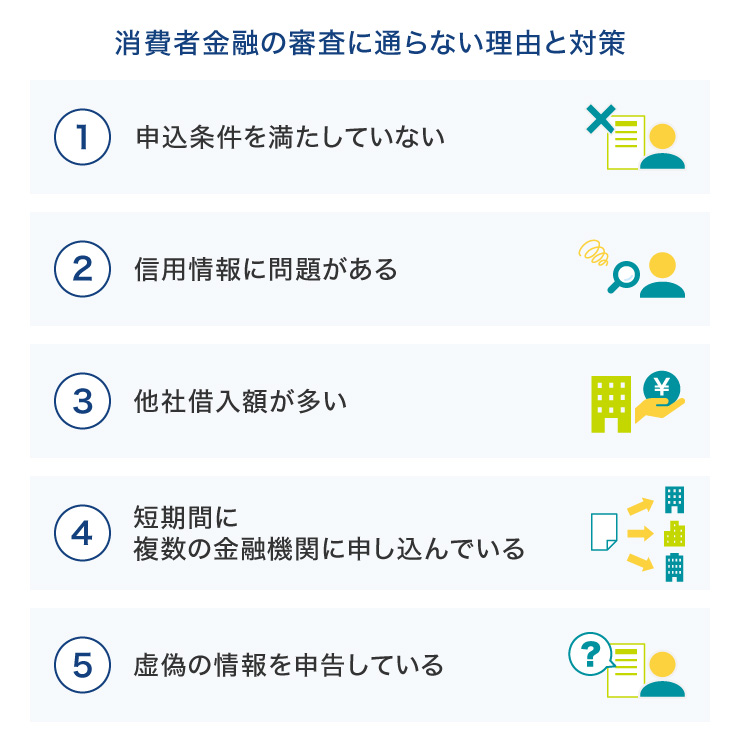

消費者金融の審査に通らない理由と対策

消費者金融の審査に通らない場合、「申込条件を満たしていない」「信用情報に問題がある」「他社借入額が多い」などの理由が考えられます。

申込条件を満たしていない

消費者金融が定める申込条件を満たしていないと、審査に通らない要因の1つになります。消費者金融では、申し込みにあたって「安定した収入がある方」や申し込み年齢「満20歳から満74歳」などといった条件を定めています。

申込条件に1つでも当てはまらない場合は審査落ちしてしまうため、申し込み前に各社の条件を確認し、条件が当てはまる消費者金融に申し込むようにしましょう。

信用情報に問題がある

信用情報に問題がある場合も、審査に通らない要因となります。過去にカードローンやクレジットカードの支払いを滞納したり、債務整理をしたりした経験がある場合は、その履歴が信用情報に登録されている可能性があります。

これらの履歴は信用情報機関に一定期間保管されており、貸金業者に共有されます。

信用情報に不安がある場合は、信用情報機関に所定の手数料を支払って情報開示請求が可能です。手続きはオンライン上でも行うことができますので、滞納や債務整理の情報が消えているのを確認してから申し込むとよいでしょう。

他社借入額が多い

他社借入額がすでに年収の3分の1程度ある場合は、総量規制により審査に通らない可能性があります。消費者金融では、総量規制に基づいて年収の3分の1を超える貸し付けを行っていないためです。

審査に通るためには、すでにある他社借入額を減らす、もしくは年収が増えてから申し込む必要があります。

例えば借入額を減らすには、一部を繰り上げ返済する、ボーナス時にまとめて返すなどの方法があります。また年収を増やすには、副業を始める、転職して収入を上げるなどの方法があります。また昇給があったタイミングで申し込むのも審査にとおりやすくなるポイントです。

短期間に複数の金融機関に申し込んでいる

短期間に複数の金融機関に申し込んでいる場合も、審査に通過できない要因となります。

信用情報では、ローンやクレジットカードの申し込み状況も記録されています。短期間に複数の金融機関に申し込んでいることが分かると、「お金に困っているのでは?」という印象を与えてしまい、審査で不利に働く可能性があります。

「複数社に申し込んで条件を比較したい」「1番審査が早く終わったところに申し込みたい」というケースもあるかもしれませんが、消費者金融に申し込む際は1社に絞るようにしましょう。

なお、申し込みに関する情報はおよそ半年間記録されます。そのため、一度申し込みをしたら、他社に申し込むまで最低でも半年以上は期間を空けることをおすすめします。

虚偽の情報を申告している

申し込みで虚偽の情報を申告することも、審査に通らない原因となる可能性があります。

申し込みの際に「審査にとおりたい」という気持ちから、年収を高く申告したり、他社借入額を少なく申告したりしたくなるかもしれません。しかし、消費者金融側では申込者が提出した書類や信用情報などから、正しい情報を把握することができます。

もし虚偽の内容を申告していることが分かると審査に悪影響を与えてしまう要因となるため、審査に通るか不安な場合でも正しい情報を申告するようにしましょう。

なお、故意で虚偽の情報を申告した場合でなくても、入力内容に誤りがあると審査に時間がかかる原因となってしまいます。申し込みの際は、入力した内容に誤りがないかしっかりと確認するようにしてください。

消費者金融の申し込みから借り入れまでの流れ

消費者金融では、「申し込み→必要書類の提出→審査実施→契約手続き→借り入れ」の5つのステップで手続きを行います。

1.申し込み

多くの消費者金融では、スマホやパソコンからのWEB申し込みに対応しています。各消費者金融の公式ページにアクセスし、申込画面へと進みましょう。

申込画面では、氏名や住所、生年月日、勤務先、他社借入額などの必要事項を入力します。内容に誤りがあると審査に時間がかかる要因となるため、間違いがないか確認しながら手続きを進めてください。

2.必要書類の提出

WEB申し込みでは、オンライン上で必要書類の提出を行います。必要書類を撮影し、画像をアップロードして提出する流れです。

必要書類は運転免許証などの本人確認書類で、申込内容によっては収入証明書類の提出を求められることもあります。

必要書類については本記事の後半で詳しく説明していますので、あわせてご確認ください。

3.審査実施

必要事項の入力と書類の提出を終えると、消費者金融側で審査が実施されます。

審査では申込者の信用情報照会や在籍確認が行われ、借り入れの可否についての判断が行われます。

消費者金融では審査にかかる時間が短い傾向にありますが、所要時間は貸金業者によって異なります。

申し込む際は、事前に借り入れまでにどれくらいの時間がかかるのか確認しておくとよいでしょう。

4.契約手続き

審査に通過したら契約手続きへと進みます。審査結果に応じて金利や利用限度額などの貸付条件が提示されますので、しっかりと内容を確認してから契約手続きを行いましょう。

なお、WEB申し込みの場合は契約手続きについてもオンライン上で行うことができます。

5.借り入れ

契約手続き完了後、借り入れが行えるようになります。

借入方法は、指定した口座に振り込まれる方法や、提携ATMで借り入れる方法などさまざまです。貸金業者によって借入方法が異なりますので、事前にどのような方法が利用できるか確認しておきましょう。

SMBCモビットでは、銀行振込やATMのほか、PayPayマネーへ直接チャージして借り入れることも可能です。

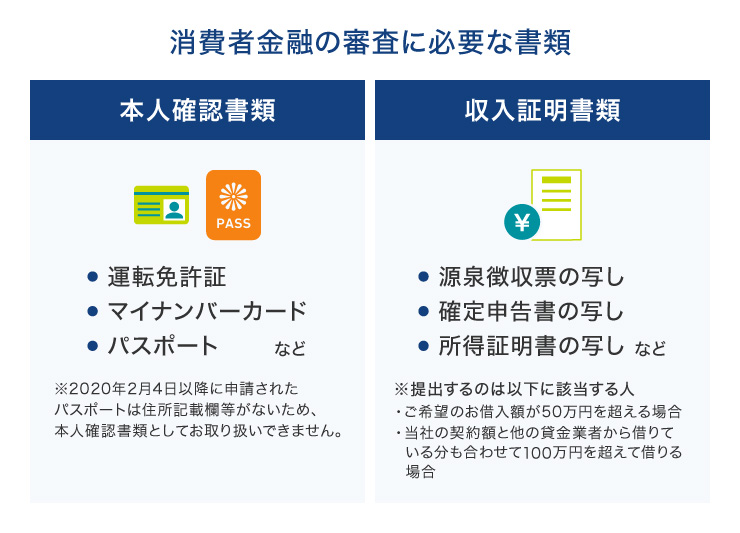

消費者金融の審査に必要な書類

消費者金融で借り入れを行う際は、「本人確認書類」と「収入証明書類」が必要となります。

本人確認書類

本人確認書類として提出できる書類は、主に下記のとおりです。

<本人確認書類>

- 運転免許証

- マイナンバーカード

- パスポート(※2020年2月4日以降に申請されたパスポートは不可)

いずれも有効期限内、もしくは現在有効であるものを提出してください。写真付きでないものについては、2点の本人確認書類の提出が求められるケースもあります。

収入証明書類

現在の収入を証明する書類として、下記の書類の提出が求められます。

<収入証明書類>

- 源泉徴収票の写し

- 税額通知書の写し

- 所得証明書の写し

- 確定申告書の写し

- 給与明細書の写し(直近の2ヵ月分)

- 賞与明細書(賞与支給がある方は1年間の賞与額が確認できるもの)

収入証明書類については以下のいずれかに該当する場合必要となります。

- ご希望のお借入額が50万円を超える場合

- 当社の契約額とほかの貸金業者から借りている分も合わせて100万円を超えて借りる場合

また、これらの条件に当てはまらなくても、審査の過程で収入証明書類の提出を求められることがあります。

これらの書類は取得に時間がかかるものもあるため、余裕を持って準備しておくことがおすすめです。

消費者金融の審査に通らなかったときの対処法

もし消費者金融の審査に通らなかった場合は、いくつかの対処法があります。

期間を空けてほかの借入先に申し込む

消費者金融の審査に通らなかったときは、期間を空けてほかの借入先に申し込んでみましょう。

借入先には消費者金融のほか、信販会社や銀行などの選択肢があります。それぞれ申込条件や審査条件なども異なりますので、借入目的や借り入れたい金額に合った借入先を選ぶことがおすすめです。

横にスライドしてください

| 借入までの期間 | 金利※参考値 | |

|---|---|---|

| 消費者金融 | 最短即日 | 年3.0~18.0% |

| 信販会社 | 最短翌営業日~数営業日 | 年3.9~18.0% |

| 銀行 | 最短即日~数営業日 | 年1.4~14.6% |

金利は一例です。実際の金利は金融機関によって異なります。

ただし、ローンの申し込み状況は信用情報に記録されます。短期間のうちに複数社へ申し込むのではなく、最低でも半年間は空けて申し込むようにしましょう。

クレジットカードのキャッシング枠を利用する

クレジットカードのキャッシング枠とは、クレジットカードに付帯されている借り入れサービスのことです。すでにお持ちのクレジットカードにキャッシング枠が付帯されている場合は、提携ATMなどですぐにお金を借りることができます。

クレジットカードをお持ちの場合は、キャッシング枠が設定されていないか確認してみましょう。

もしキャッシング枠が設定されていない場合は、別途申し込みが必要です。その場合も、前回のローン申し込みから半年間は期間を空けて申し込むようにしましょう。

生活福祉資金貸付制度を利用する

どこからもお金を借りられず生活に困窮している場合は、「生活福祉資金貸付制度」の利用を検討するのも1つの方法です。

生活福祉資金制度では、低所得者世帯や障がい者世帯、高齢者世帯などを対象に、低金利または無金利で貸し付けを行っています。資金には、「生活支援金」や「住宅入居費」「教育支援費」などの種類があり、それぞれ貸付限度額や貸付利子などが定められています。

利用の際は申請手続きが必要となりますので、お住まいの地域の市区町村社会福祉協議会で相談してみましょう。

消費者金融の審査はポイントを押さえて受けよう

消費者金融の審査では、主に「信用情報」「借入状況」「本人属性」の3つのポイントが重視されます。どの貸金業者も厳格な審査を行っているため、「審査が甘い」「審査にとおりやすい」といったところはないといえます。

また、申込条件を満たしていなかったり、信用情報に問題があったりする場合は審査に通らないことも考えられます。「審査に通るか不安」という方は、事前に審査結果の目安を確認できる「お借入診断」を活用してみましょう。

よくある質問

Q1:消費者金融の審査で確認されるポイントは?

消費者金融の審査では、ローンやクレジットカードの利用状況や申込状況に関する「信用情報」がチェックされます。そのほかに、他社での借入状況や、返済能力を判断するための本人属性も重視されるポイントです。

Q2:審査にとおりやすい消費者金融はある?

審査基準は、各貸金業者によって異なります。いずれも具体的な基準は公開していませんが、過剰貸し付けや貸し倒れのリスクを避けるために、貸金業法に基づいた審査を行っています。従って、「審査にとおりやすい」「審査が甘い」といった貸金業者はありません。

Q3:消費者金融の審査に通らない理由は?

消費者金融では、貸し付けにあたって申込条件を定めています。「安定した収入がある方」や「満20歳以上の方」など、収入や年齢に条件がある場合が多く、その条件を満たしていない場合は審査に通らないことが考えられます。また、信用情報に問題があったり、他社借入額が多かったりする場合も審査に通らない要因となります。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- 融資の基礎知識

- 消費者金融の審査基準は?審査に通らない理由や対策、必要書類を解説