勘定科目とは?目的や設定のポイントをわかりやすく解説!

会社を経営するうえでさまざまな取引が発生しますが、すべてを把握するには勘定科目の知識が欠かせません。しかし、勘定科目の存在を知っていても、なぜ勘定科目があるのかを知らない人は多いのではないでしょうか。

ここでは、勘定科目について基礎から徹底解説します。

勘定科目とは

勘定科目とは、会社の取引によって発生した現金が、どのように入ってきたのか、またどのように出ていったのかを示す見出しのようなものです。

勘定科目を使うことで、会社の取引による現金の性質をわかりやすく分類し、記録することができます。

勘定科目はなぜ必要?

勘定科目は、収入や支出など、帳簿上の取引内容を分類する役割を果たしています。

また、経営判断の材料として事業の方向性や見直しにも役立ちます。勘定科目に沿った会計管理をすることで「何にどのくらいの費用がかかっているのか」「無駄な経費はないか」「どの程度の収入が見込めるか」など、経費の流れや収益とのバランスを把握しやすくなるからです。

ここでは、勘定科目の必要性について、「仕訳」「貸借対照表(B/S)と損益計算書(P/L)」「税金」の3つの目的に分け、簡単に解説します。

仕訳に必要

勘定科目で取引を分類して帳簿に記載することを「仕訳」といいます。

例えば、家計簿に記載する「水道光熱費」や「家賃」などと同じように、取引の内容を表す見出しとして勘定科目を使い、仕訳を行います。勘定科目を記載することで取引内容が分類され、誰が帳簿を見ても、取引の記載をしても、同じ理解を得られるのです。

貸借対照表(B/S)と損益計算書(P/L)に必要

勘定科目は「貸借対照表」と「損益計算書」、などの決算書を作成する際にも必要です。貸借対照表には、会社が所有する「資産」と、いずれ支払う義務のある「負債」、そして資産から負債を差し引いた「純資産」を記載します。

貸借対照表は、会社の現時点での財務状態を把握するための書類です。一方の損益計算書には、売上などの「収益」と、収益を得るための「費用」を記載します。

税金の計算に必要

確定申告や税金の計算にも勘定科目は重要です。

例えば、事業に関わる税金や公共団体が課す負担金は「租税公課」という勘定科目で計上します。これには事業税、固定資産税、自動車税といった税金が含まれます。確定申告を行うためには日々の取引を正確に仕訳し、勘定科目ごとに決算時の金額を算出する必要があります。

勘定科目の5つの分類

勘定科目の具体的な内容について、使用頻度の高い勘定科目に絞って確認していきましょう。なお、勘定科目は、「資産」「負債」「純資産」「収益」「費用」といった5つのグループに分けることができます。

資産

資産に分類されるのは、現金、商品、土地、建物、権利など、会社が所有している財産です。資産で使用頻度の高い勘定科目一覧は以下のとおりです。

負債

負債に分類されるのは、買掛金や借入金など、返済の義務がある現金や物です。負債で使用頻度の高い勘定科目一覧は以下のとおりです。

純資産

純資産に分類されるのは、資本金や元入金など、事業の元手になる資金です。純資産で使用頻度の高い勘定科目一覧は以下のとおりです。

収益

収益に分類されるのは、事業による売上などです。収益で使用頻度の高い勘定科目一覧は以下のとおりです。

費用

費用に分類されるのは、仕入高や外注費など、事業を行うためにかかった支出です。費用で使用頻度の高い勘定科目一覧は以下のとおりです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

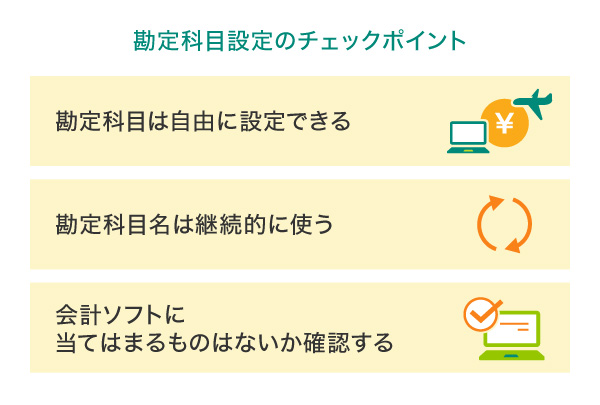

勘定科目設定のチェックポイント

勘定科目の設定は、正確な会計処理の基盤となる重要な作業です。適切な勘定科目を設定し、一貫性を持って使用することで事業の実態をより正確に反映できます。ここでは、勘定科目設定時の3つのチェックポイントを紹介します。これらのポイントを押さえることで、財務状況の把握や分析がしやすくなるでしょう。

勘定科目は自由に設定できる

勘定科目は法律で定められておらず、必要に応じて自由に設定できます。適当な勘定科目がない場合は「雑費」で処理するよりも、適切でわかりやすい勘定科目を設定するのがよいでしょう。ただし、株主や債権者、取引先といった利害関係者の理解を得るため、一般的に使用されている勘定科目を採用することをおすすめします。

勘定科目名は継続的に使う

勘定科目は多くの種類があるため、用途や意味合いがわからず混乱してしまいがちです。どの勘定科目に分類するべきか迷った際は、資産・負債・収益・費用のどれに該当するのかを考えるとよいでしょう。

また、企業会計には「継続性の原則」というルールがあるため、一度決めた分類は継続することが重要です。これにより会計処理の一貫性が保たれ、財務諸表の比較や分析が容易になります。

会計ソフトに当てはまるものはないか確認する

事業用の会計ソフトには、初期設定で一般的に使われる勘定科目があらかじめ用意されています。取引の内容に応じて、その中から該当する勘定科目を割り当てるとよいでしょう。

また、必要に応じて勘定科目の追加や、補助科目の設定も可能です。

例えば、複数の普通預金口座があり、口座ごとに増減を管理したい場合や、仕入先を分けて経費管理をしたい場合などは、該当する勘定科目の補助科目に銀行名や仕入先を登録すれば管理しやすくなります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

勘定科目の仕訳例

ここまでは勘定科目の必要性と設定のポイントについて解説しました。ここでは、事業でよく起こる状況を想定し、仕訳例を見ながら勘定科目の使い方を確認していきましょう。なお帳簿の記載に際して、すべての取引で下記について留意しておくことが大切です。

- 帳簿に記載する仕訳には必ず2つ以上の勘定科目を使用する

- 取引を「原因」と「結果」に分けて考える

- 借方と貸方の金額は必ず一致させる

仕入れを行った

仕入先から1万円の商品を仕入れ、現金で支払いをした場合は、下記のように仕訳します。

- 「商品を仕入れた」という原因(借方)、「現金1万円を支払った」という結果(貸方)に分けて仕訳する。

備品を購入した

事務所の机を購入し、代金15万円を普通預金口座から支払った場合は、下記のように仕訳します。

- 一般的に10万円以上30万円未満の物品を資産計上する場合は工具器具備品で仕訳する(10万円未満の場合は消耗品費)。

- 事務所の机を購入し(原因)、代金を普通預金口座から支払った(結果)ので以下の仕訳になる。

掛け取引を行った

10万円の商品を掛けで販売した場合は、下記のように仕訳します。

- 売上金を受け取っていない掛売上の場合、商品やサービスを提供した日付で売掛金として仕訳する。

税金を支払った

法人税の予定納税7万円を普通預金口座から支払った場合は、下記のように仕訳します。

- 勘定科目は「仮払法人税等」や「仮払金」を使用することもある。

- 現金で支払った場合は「普通預金」ではなく「現金」で仕訳する。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

経費精算システムと法人カードを使って経理業務を効率化

経費精算システムと法人カードを連携すると、法人カードの利用明細が自動的に取り込まれるため、入力ミスなどの人為的ミスが減少し、仕訳作業が大幅に効率化されます。利用明細の自動取り込みは同時に、経費の不正申請や改ざん防止にも貢献するといえるでしょう。

また、分析ツールを活用できる場合は、経費データの分析により、財務状況をリアルタイムで把握することも可能に。さらに経費精算システムを会計システムと連携させれば、仕訳の入力作業も軽減され、貸借対照表や損益計算書などの決算書もスムーズに作成することができます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

経理業務を効率化する!三井住友カードのおすすめ法人カード

法人カードを利用して支払い方法を法人カード払いに統一することにより、キャッシュレス化による小口現金の管理業務の削減、経費精算システムとの連携による入力業務の削減など、経理業務の効率化をさらに推し進めます。

なお、三井住友カードでは「マンスリークリア方式」を採用しており、締め日翌日には利用枠がクリアされるため、予実管理が簡単なメリットがあります。

以下では、仕訳作業の効率化に貢献する三井住友コーポレートカード、三井住友パーチェシングカードをご紹介します。

大企業におすすめ!三井住友コーポレートカード

カード使用者が多い大企業向けの法人カードです。出張費や交際費などを「会社全体」「部事業所別」「個人別」の3段階に分類し、経費予算管理を簡素化できます。また、旅行傷害保険が付帯されており、ゴールドカードでは全国の主要空港ラウンジをご利用いただけます。

オンライン決済におすすめ!三井住友パーチェシングカード

企業における仕入れやシステム利用料の支払いなど、企業の購買活動専用の法人カードで、特定の加盟店での決済に限定した利用ができます。

なお、三井住友パーチェシングカードは、プラスチックカードが発行されないため、紛失・盗難のリスクもありません。

適切な勘定科目で経営の可視化を実現しよう

勘定科目の適切な設定は、経営の透明性と効率性を高める鍵となります。明確なルールに基づいて勘定科目を決定することで、複雑に見える会計処理も整理され、財務状況の正確な把握や迅速な経営判断が可能となります。自社の特性を考慮しつつ、効果的な勘定科目の設定に取り組みましょう。

よくある質問

Q1.勘定科目が必要な理由は?

勘定科目は帳簿上の取引内容を分類する役割を果たしています。日々の仕訳、貸借対照表や損益計算書の作成、そして確定申告などの税金計算に必要です。適切な勘定科目設定により経営判断に必要な情報が明確になり、経費の流れや収益とのバランスを把握しやすくなります。また、統一された勘定科目を使用することで、誰が見ても同じ理解が得られ、会計の透明性が高まります。

詳しくは以下をご覧ください。

Q2.勘定科目を設定するポイントは?

勘定科目設定のチェックポイントは3つあります。まず、勘定科目は自由に設定できますが一般的な科目を採用することで理解されやすくなります。次に、継続性の原則に基づき、一度決めた分類は継続して使用します。最後に、会計ソフトの初期設定を活用し、必要に応じて追加や補助科目の設定を行います。これらを押さえることで正確で分析しやすい会計処理が可能です。

詳しくは以下をご覧ください。

Q3.勘定科目を効率的に仕訳できる?

経費精算システムと法人カードとの連携によって法人カードの利用明細が自動的に取り込まれるため、入力ミスが軽減し、仕訳作業の効率化も図れます。また、経費精算システムと会計システムを連携した場合は、経理担当者のさらなる負担軽減や生産性向上につながります。

詳しくは以下をご覧ください。

監修:内山 智絵

大学在学中に公認会計士試験に合格。大手監査法人の地方事務所で上場企業の法定監査などに10年ほど従事した後、出産・育児をきっかけに退職。現在は、個人で会計事務所を開業し、中小監査法人での監査業務を継続しつつ、起業女性の会計・税務サポートなどを中心に行っている。

【保有資格】公認会計士、税理士、AFP

2025年1月時点の情報のため、最新の情報ではない可能性があります。

法人カード導入を検討の方

お気軽にご質問・ご相談ください

三井住友カードの

法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

ご入会はこちら

-

個人事業主・

法人代表者向け -

20名以下企業

所属の方向け -

20名以上企業

所属の方向け

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降 永年無料※1 |

33,000円(税込) |

|---|---|---|---|

| ポイント還元率 | 0.5%~1.5%※2 | 0.5%~2.0%※2 | 1%~10%※5 |

| カード利用枠 | ~500万円※3 | ~9,999万円※3 | |

| 旅行傷害保険 | 最高2,000万円の海外旅行傷害保険※4 | 最高2,000万円の海外・国内旅行傷害保険※4 | 最高5,000万円の海外・国内旅行傷害保険※4 |

| 特徴 |

|

|

|

- 対象取引や算出期間に条件がございます。詳しくはホームページをご確認ください。

- 対象の三井住友カードで条件達成し、対象のご利用をすることが条件です。

- 所定の審査がございます。

- 事前に旅費などを当該カードでクレジット決済いただくことが前提です。(引受保険会社/三井住友海上火災保険株式会社)

- 利用条件や特約店ごとに還元率が異なりポイント付与条件もございますので、特約店でカードをご利用いただく前に各特約店の付与条件などご確認ください。

下の表は、横にスライドしてご覧ください。

| 年会費 |

|

|

|

永年無料 |

|---|---|---|---|---|

| カード利用枠 | ~500万円※1 (1回払いでのご利用) |

~1,000万円※1 (1回払いでのご利用) |

一律上限設定なし※1 (1回払いでのご利用) |

原則20~200万円※1 (1回払いでのご利用) |

| 旅行傷害保険 | 最高2,000万円の 海外旅行傷害保険※2 |

最高5,000万円の 海外・国内旅行傷害保険※3 |

最高1億円の 海外・国内旅行傷害保険 |

― |

| 特徴 | 経費精算システムへ利用明細のデータ連携が可能 | |||

- 所定の審査がございます。

- 事前に旅費などを当該カードでクレジット決済いただくことが前提です。(引受保険会社/三井住友海上火災保険株式会社)

- 傷害死亡・後遺障害補償は、事前の旅費などの当該カードでのクレジット決済の有無により最高補償額が異なります。

下の表は、横にスライドしてご覧ください。

| 年会費 |

|

|

|

|---|---|---|---|

個別決済方式の場合

|

|||

| カード利用枠 | 貴社全体の総利用枠に加え、カード利用者ごとに利用枠を設定 | カードごとに設定 (1回払いでのご利用) |

|

| 特徴 | 経費精算システムへ利用明細のデータ連携が可能 | カード単位や契約単位で 利用先の限定が可能 |

|

サービス

法人向けキャンペーン実施中