三井住友カードの

法人カード・ビジネスカード

おすすめ6選

初めての法人カード、

ワンランク上の法人カードをお探しの方へ

更新日:2025.06.04

法人カード・ビジネスカード

とは?

法人カードとは、法人や個人事業主向けに発行されるビジネス用途のクレジットカードのことです。

会社の従業員向けに追加カードが発行できる、ビジネスに特化した付帯サービスがあるなど、個人向けカードとは違い事業活動に適した機能が備わっています。

法人カードの特徴を、個人カードと比較しながら解説します。

法人カード診断

カード選びでお困りの方、法人カード診断で最適なカードが見つかります。

法人カード・ビジネスカード

特徴比較

三井住友カードの法人カードは、法人代表者や個人事業主向けの「三井住友カード ビジネスオーナーズ」、中小企業向けの「三井住友ビジネスカード」に分けられ、付帯するサービスの違いによって一般、ゴールド、プラチナなどに分類されます。

| カード名 |

三井住友カード ビジネスオーナーズ |

三井住友カード ビジネスオーナーズ |

三井住友カード ビジネスオーナーズ |

三井住友ビジネス |

三井住友ビジネス |

三井住友ビジネス |

三井住友ビジネス |

|---|---|---|---|---|---|---|---|

| おすすめ | 高校生を除く満18歳以上の 法人代表者、個人事業主 |

高校生を除く満18歳以上の 法人代表者、個人事業主 |

高校生を除く満20歳以上の法人代表者、個人事業主 | 中小企業(カード使用者20名以下) | 法人のみ(カード使用者20名以下) | 法人のみ(カード使用者20名以下) | 中小企業 |

| 年会費 | 永年無料 | 5,500円(税込) | 33,000円(税込) | 使用者1名 1,375円(税込) | 使用者1名 11,000円(税込) | 使用者1名 55,000円(税込) | 永年無料 |

| お得利用 シーン |

個人カードと2枚持ちでビジネス利用のお店最大1.5%還元 | 条件達成でビジネス利用のお店最大2%還元 | 個人カードと2枚持ちでビジネス利用のお店最大2.5%還元 | 従業員用に複数枚発行可能、対面決済におすすめ | 従業員用に複数枚発行可能、対面決済におすすめ | 従業員用に複数枚発行可能、対面決済におすすめ | 広告費、システム利用料などオンライン決済 |

| キャッシュ フロー |

最長56日後 | 最長56日後 | 最長56日後 | 最長56日後 | 最長56日後 | 最長56日後 | 最長56日後 |

| 締め日・ 支払日 |

15日締め翌月10日お支払い 月末締め翌月26日お支払い |

15日締め翌月10日お支払い 月末締め翌月26日お支払い |

15日締め翌月10日お支払い 月末締め翌月26日お支払い |

15日締め翌月10日お支払い 月末締め翌月26日お支払い |

15日締め翌月10日お支払い 月末締め翌月26日お支払い |

15日締め翌月10日お支払い 月末締め翌月26日お支払い |

15日締め翌月10日お支払い 月末締め翌月26日お支払い |

| 連携経費精算 システム |

- | - | - | 楽楽精算 経費キャッシュレス MAJOR FLOW Z KEIHI(メジャーフロージーケイヒ) 経費BANK(ケイヒバンク) |

楽楽精算 経費キャッシュレス MAJOR FLOW Z KEIHI(メジャーフロージーケイヒ) 経費BANK(ケイヒバンク) |

楽楽精算 経費キャッシュレス MAJOR FLOW Z KEIHI(メジャーフロージーケイヒ) 経費BANK(ケイヒバンク) |

楽楽精算 経費キャッシュレス MAJOR FLOW Z KEIHI(メジャーフロージーケイヒ) 経費BANK(ケイヒバンク) |

| ETCカード 年会費 |

◎無料※入会翌年度以降、前年度に一度もETCカードのご利用がない場合は、ETCカード年会費550円(税込)のお支払いが必要となります | ◎無料※入会翌年度以降、前年度に一度もETCカードのご利用がない場合は、ETCカード年会費550円(税込)のお支払いが必要となります | ◎無料※入会翌年度以降、前年度に一度もETCカードのご利用がない場合は、ETCカード年会費550円(税込)のお支払いが必要となります | ◎無料※入会翌年度以降、前年度に一度もETCカードのご利用がない場合は、ETCカード年会費550円(税込)のお支払いが必要となります | ◎無料※入会翌年度以降、前年度に一度もETCカードのご利用がない場合は、ETCカード年会費550円(税込)のお支払いが必要となります | ◎無料 | ◎無料※入会翌年度以降、前年度に一度もETCカードのご利用がない場合は、ETCカード年会費550円(税込)のお支払いが必要となります |

| 追加カード 年会費 |

永年無料(18枚まで) | 永年無料(18枚まで) | 永年無料(18枚まで) | 2名から1名につき 440円(税込) | 2名から1名につき 2,200円(税込) | 2名から1名につき 5,500円(税込) | 無料 |

| カード利用枠※所定の審査有 | ~500万円※所定の審査有り | ~500万円※所定の審査有り | ~9,999万円※所定の審査有り | ~500万円 (1回払いでのご利用となります)※所定の審査有り |

~1,000万円 (1回払いでのご利用となります)※所定の審査有り |

一律上限設定無し (1回払いでのご利用となります)※所定の審査有り |

原則20~200万円 (1回払いでのご利用となります)※所定の審査有り |

| 特長 | 経営者の皆さまをあらゆるビジネスシーンでサポート※カード番号などが印字されていないナンバーレスカードです | 経営者の皆さまをあらゆるビジネスシーンでサポート※カード番号などが印字されていないナンバーレスカードです | 経営者の皆さまをあらゆるビジネスシーンでサポート※カード番号などが印字されていないナンバーレスカードです | VisaとMastercard®の2枚持ちで利用シーンを分ける事が可能 | 200日間と期間の長いショッピング補償付き | ゴールドランクより充実の保険サービスや、24時間年中無休のコンシェルジュサービスを利用可能 | プラスチックカードの発行がないためセキュリティ性が高い |

| 詳細・ 申し込み |

三井住友カードがおすすめする

最強の法人カード

「ビジネスオーナーズ」

三井住友カード ビジネスオーナーズには、「三井住友カード ビジネスオーナーズ(一般)」と「三井住友カード ビジネスオーナーズゴールド」「三井住友カード ビジネスオーナーズ プラチナプリファード」の3種類があります。

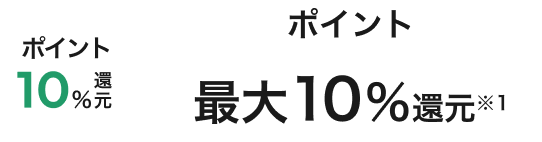

「三井住友カード ビジネスオーナーズ(一般)」は、年会費が永年無料なので、ランニングコストを気にせずご利用いただけます。「三井住友カード ビジネスオーナーズゴールド」は、一般カードより充実した特典・サービスを付帯しており、年間100万円のご利用で翌年以降の年会費が永年無料になります。「三井住友カード ビジネスオーナーズ プラチナプリファード」は、通常ポイント還元率が1%、また最大10%ポイント還元のポイント特化型ビジネスカードになります。さらに一般カード・ゴールドカードより充実した特典サービスが付帯しております。

- ※1対象取引や算定期間等の実際の適用条件など詳しくは以下をご覧ください。

年間100万円ご利用特典の詳細およびご注意事項 - ※2事前に旅費などを当該カードでクレジット決済いただくことが前提です。(引受保険会社/三井住友海上火災保険株式会社)

- ※3毎年、前年100万円のご利用ごとに10,000ポイントプレゼント(最大40,000ポイント)

- ※4年間500万円以上のご利用が条件です。

三井住友カード ビジネスオーナーズは、いずれも券面にカード番号・有効期限・セキュリティコードが表記されないナンバーレスのカードでタッチ決済に対応しているため、安全・スピーディーなお支払いが可能です。パートナーカード(追加カード)は18枚まで永年無料で発行でき、ETCカードも年1回以上のご利用で年会費無料となります。

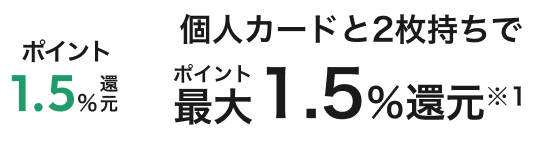

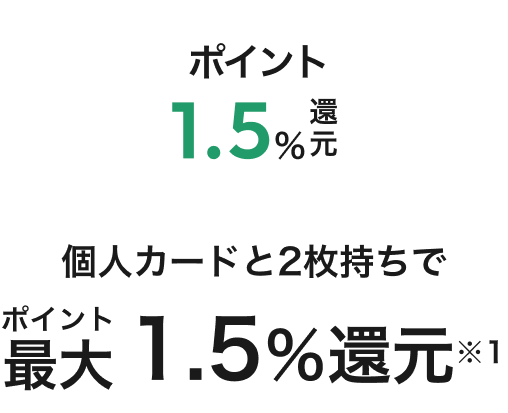

さらに、条件達成で最大2.5%(通常のポイント分を含む)のポイント還元が受けられます。

「三井住友カード ビジネスオーナーズ (一般)」は最大1.5%、「三井住友カード ビジネスオーナーズ ゴールド」は最大2%、「三井住友カードビジネスオーナーズ プラチナプリファード」は最大2.5%の還元が受けられます。

「三井住友カード ビジネスオーナーズ(一般)」は、年会費が永年無料でランニングコストを気にせずにご利用いただけるため、個人事業主の方や初めて法人カードを発行する方にもおすすめです。

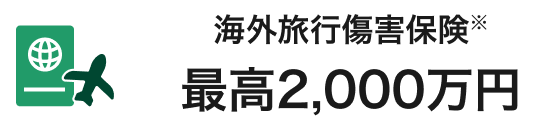

また、「三井住友カード ビジネスオーナーズゴールド」は、空港ラウンジを無料で利用でき、海外だけでなく国内旅行傷害保険も付帯しているため、出張が多いビジネスにも大いに役立つでしょう。

なお、年会費は年間100万円のご利用で翌年以降永年無料となります。継続特典として毎年10,000ポイントのVポイントが還元されるため、大変お得にご利用いただけます。年間100万円以上ご利用されるなら、「三井住友カード ビジネスオーナーズゴールド」がおすすめです。

個人カードとの違い

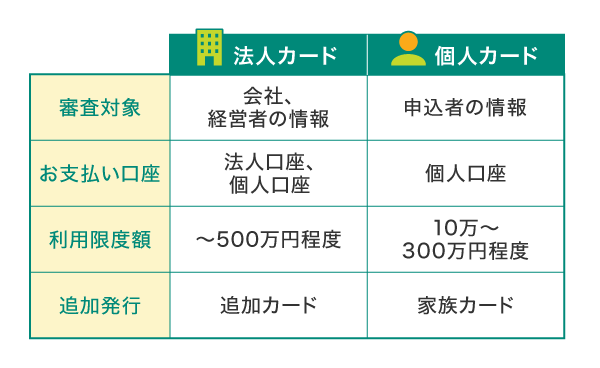

法人カードと個人カードはクレジットカードとしての機能は基本的に同じです。一方で、審査対象、お支払い口座、利用限度額、追加可能なカードに違いがあります。以下でそれぞれの違いを詳しく解説します。

-

審査の対象が

会社の場合がある法人カードは審査の対象が会社としての信用情報や法人代表者の個人信用情報になっています。

法人カード 個人カード 会社の経営実績

財務状況

経営者の信用情報申込者の信用情報

属性情報個人カードの審査では申し込んだ人の情報が見られていますが、法人カードの審査では代表者の情報だけでなく会社の経営実績や財務状況が見られています。

そのため、申し込む個人の信用に問題がない場合でも、会社の財務状況によっては、法人カードの審査に通らない可能性があります。

-

お支払い口座が

選べる基本的に個人カードは個人名義、法人カードは法人名義の口座をお支払い口座として登録します。法人カードの中には、個人名義の口座を登録できるものも存在します。

法人カード 個人カード 法人

申込者の個人名義

個人事業主(屋号)名個人 事業では、取引先への支払い、顧客からの入金、従業員の給与、交通費といったさまざまな支出入が、口座を通して行われます。こうした取引を個人口座で扱うと、事業とプライベートの区別がつかなくなり、会計上のミスが起きがちです。

特に、仕事を始めたばかりの個人事業主の方は事業用口座を作り、法人カードの引き落としに利用することで青色申告がスムーズになります。

-

利用限度額が高い

一般的に法人カードの利用限度額は、個人カードに比べて高く設定されています。

なぜなら個人よりも会社や個人事業主のほうが収入があり、支払い能力が高いと判断されるためです。

法人カード 個人カード ~500万円程度

(利用実績によってはより高額な設定も可能)10万~300万円程度 また、利用限度額が100万円のカードを複数枚用意することもできますが、カードは枚数が増えるほど審査が厳しくなる傾向があります。審査の厳しさや管理の手間を考えると、限度額の高い法人カード1枚にまとめるほうが現実的といえるでしょう。

-

従業員向けに追加

カードが発行できる法人カードは、従業員向けに追加カードを発行することができます。

追加カードを発行して社員に渡しておけば、オフィス用品の購入時や出張時などで支払った経費も、法人カードの支払いとして一括管理できます。

個人カードも追加カードを発行できますが、発行できる対象や枚数の上限に違いがあります。具体的な違いは次のとおりです。

法人カード 個人カード 追加カード

(従業員に

数十枚発行可能)家族カード

(本会員の家族に

1~4枚程度)法人カードは企業向けのため、発行できる枚数も多いです。追加できる枚数や費用はカードの種類によって異なりますが、追加カードの発行に対応していないこともあるため、事前に確認しておくとよいでしょう。

法人カード・ビジネスカードの

メリット

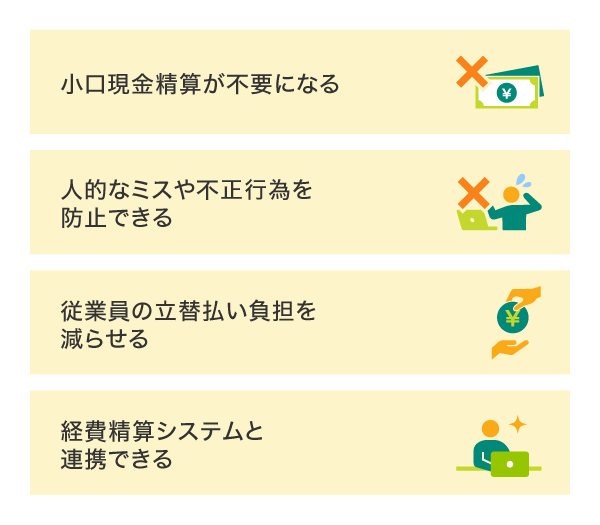

-

経費精算が

シンプルになる

法人カードを使うことで、経費精算がシンプルになります。まず、支払いを法人カードに一本化することで小口現金精算が不要となり経理の負担を軽減できます。加えてカードの利用明細で経費を一括管理できるようになるため、入力ミスやデータ改ざんをはじめとした不正利用の防止にもつながるでしょう。

出張旅費・接待費などの支払いを法人カードで行えば、従業員による仮払いや立替払いの必要がなくなるので、従業員の金銭的な負担、経費精算業務の負担ともに軽減されます。個人事業主の場合も、法人カードであれば、業務上の出費をまとめることができます。

また、法人カードで経費の決済を行えば、毎月の経費を明細書でまとめて確認できるようになり、そのまま経費精算システムに取り込めるため、経費の計上漏れを減らすことができます。領収書を紛失してしまうことで請求できなかったり、請求を忘れてしまったりといった請求漏れのリスクも大きく軽減できるでしょう。

-

経費削減になる

法人カードをうまく活用すれば、経費削減につながります。オフィス用品や公共料金といった経費の支払いを法人カードに一本化すると、指定口座からまとめて自動引き落としされるため、振込手数料の削減になります。

法人カードによっては、各カード会社で提供している福利厚生サービスを利用することができます。福利厚生サービスでは、レジャー施設や宿泊施設などの優待割引を受けられるものもあります。

中小企業や個人事業主など、自社単独では難しい場合でも、低コストで福利厚生を充実させることができるでしょう。

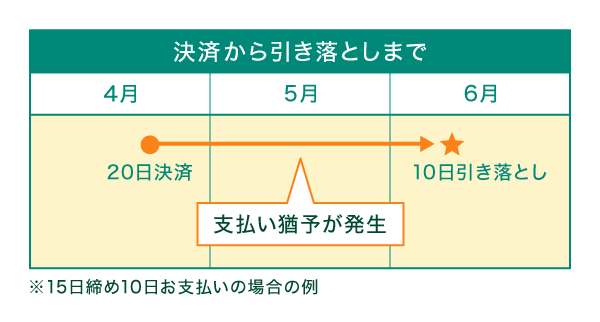

-

キャッシュフローに

ゆとりが生まれる

法人カードで経費などを決済すれば、毎月決まった日に銀行口座から引き落とされることになります。支払いを決済の2ヵ月後といったように設定できますので、引き落としまで支払い猶予が発生し、企業・法人名義の銀行口座にお金が残り、キャッシュフローが安定します。

-

ポイントが

貯まる、使える法人カードでも個人カードと同じように、ポイントが貯まるカードがあります。税金など、比較的高額の支出やオフィスの水道光熱費、賃料、通信費などの固定費をカード払いにすることで、効率的にポイントを貯めることができます。また、従業員向け追加カードを発行し、経費の決済を法人カードに集約することでポイントがより貯まりやすくなるでしょう。

貯まったポイントの利用方法として、以下がおすすめです。

オフィス用品と交換することで経費削減ができますし、マイルに移行して出張交通費に充てることもできます。また、キャッシュバックとしてお支払い金額に充当できる法人カードもあります。

-

付帯サービスを

受けられる

法人カードには、ビジネスシーンで役立つさまざまな付帯サービスがあります。

例えば、法人カードによってはスポーツクラブ優待や健康相談、人間ドックが特別価格で受けられるなど福利厚生に利用できるサービスが付帯されています。

ほかにもカードのランクによって、出張時に便利な空港ラウンジが利用できるものや、レンタルオフィスや会議室が利用できるもの、レストランの予約から旅行の相談まで、365日24時間さまざまな要望に応えてくれる「コンシェルジュサービス」、世界各国の空港ラウンジを活用できる「プライオリティ・パス」を利用できるカードもあります。

また、法人カードには保険サービスも付帯しています。出張中のさまざまなトラブルを補償してくれる海外・国内旅行傷害保険やお買い物をした商品が壊れたり、盗まれたりした際に商品の金額が保険金で支払われるお買物安心保険などがあります。

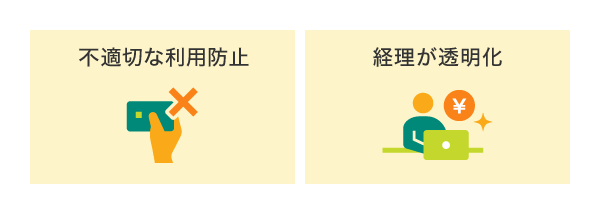

-

ガバナンスが

強化される

法人カードの導入は、企業のガバナンス強化にも効果的です。社員個人と企業の支払いを、法人カードによって明確に分けられるのがポイントです。「誰が、いつ、どこで、いくら」経費を使ったのか、経費利用をすべて可視化できるため、社員の不適切な利用や不必要な経費の利用防止にもつながります。

法人カードの引き落としを法人名義の銀行口座にすることで、企業・法人の経理がより透明化されるでしょう。

法人カード・ビジネスカード

を選ぶポイント

法人カード・ビジネスカードを選ぶ場合、下記のような観点から選ぶのがおすすめです。

-

年会費で選ぶ

法人カードの年会費は、無料のものから10万円程度かかるものまで幅広くあります。年会費が無料のなかには、永年無料、初年度のみ無料、条件を達成することで翌年の年会費が無料になる条件付き無料など種類はさまざまです。

年会費が有料なものは特典や付帯保険が充実している傾向にありますが、法人カードを導入する目的が、「経費精算を楽にしたい」などであれば、年会費無料のものでも問題ありません。

ただし、年会費無料の法人カードは、年会費有料の法人カードと比べると付帯サービスや特典の充実度が下がる場合があるため、自社で法人カードを利用する場合、どのような付帯サービスが必要か、または重要かを検討する必要があります。

-

ポイント還元率で選ぶ

法人カードの一般的なポイント還元率は0.5%です。カード会社によっては、さまざまなサービスを提供しており、カードを利用することでポイント還元率を上げることができます。特定のお店で使用するとポイントが5%還元になる、海外で使用するとポイントが2%還元になるなどのサービスが充実しているか、カードを選ぶ際にチェックしましょう。

-

利用限度額で選ぶ

クラウド系のサービスや、ウェブ広告配信サービスなど、ビジネスではカード決済のみに対応しているサービスを利用する機会も多いです。そのため、カード利用枠に余裕がないと、すぐに限度額に達してビジネスに支障をきたすリスクがあります。

対策として法人カードを複数枚用意する方法がありますが、枚数が増えるほど管理が難しくなり、審査が厳しくなる傾向があるので注意が必要です。

審査の厳しさや管理の手間を考えると、カード利用枠の大きい法人カード1枚にまとめたほうが使い勝手が良いといえるでしょう。

-

追加カード・ETCカードの発行可能枚数で選ぶ

法人カードを複数枚発行し、必要な社員に持たせることで、現金で経費を支払っている場合と比べて経費の管理が楽になります。しかし、法人カードの種類によって、追加の発行枚数に上限があるため注意が必要です。

基本的にビジネスカードの発行限度枚数は20枚程度に設定されているため、大企業で多くの社員にカードを持たせたい場合はコーポレートカードがおすすめです。

ただし、発行枚数を増やすと、「年会費が高くなる」「カードの管理が手間」「社員による不正利用のリスク」など、デメリットもあるため注意が必要です。

-

付帯サービス・保険で選ぶ

法人カードには、ビジネスを行ううえであるとうれしいサービスがあります。例えば、国内・海外の空港にある専用ラウンジを利用できたり、コンシェルジュサービスを利用できたりと、各社さまざまな特徴があります。

なかには、経理サポートや弁護士相談サービスがあるものや、新幹線のチケットレス(乗車券などを使わずに改札を通って乗車できる)サービスを利用できる法人カードも。自身の業態に合ったサービスが付いているか、カードを選ぶ際にチェックしましょう。

また、国内・海外旅行傷害保険などが付帯されているものが多くあります。付帯保険が充実していれば、その分、自分で保険に加入する必要がなくなるので、手間を削減でき、保険料も節約することができます。旅行中の損害保険サービスが付帯しているクレジットカードであれば、出張中の予期せぬトラブルも補償されるため、安心して仕事に集中することができます。補償内容や保険の適用条件はクレジットカードによって違うので、よく確認して選びましょう。

こちらもあわせてご覧ください

詳しくは以下をご覧ください。

海外旅行・出張関連 -

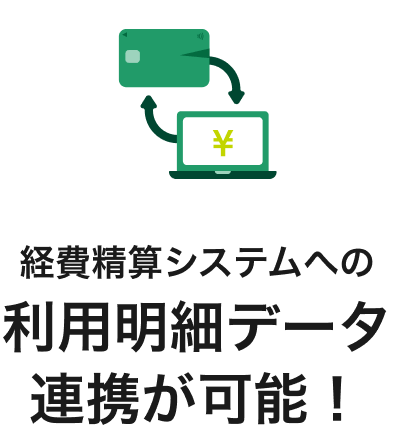

経費精算システムとの連携で選ぶ

法人カードによっては、経費精算システムと連携する機能が付いているものもあります。

カードの利用明細がそのまま経費精算システムへ取り込まれるため、経理担当者が会計事務を行う手間もかかりません。経費を申請する社員側にとっても、毎回経費申請を行う手間が省略されるため、その分本来の業務に時間を充てられるようになります。

「カード利用データの連携サービス」で

対応できる経費精算システム

詳しくは以下をご覧ください。

カード利用データの連携サービス

こちらもあわせてご覧ください

法人カード・ビジネスカードの

使い方

クレジットカードを利用して経費精算する場合、利用日と実際に預金が引き落とされる支払い日には、1ヵ月から2ヵ月ほどのタイムラグが生じるため、現金払いとは異なる経理処理が必要です。記帳は原則として取引が成立した段階で経費精算する「発生主義」で行われますが、 クレジットカードの場合は確定申告のしかたなどによって記帳の方法が異なります。

-

CASE1 青色申告65万円控除で

カードを利用した

青色申告では、10万円もしくは55万円の青色申告特別控除、e-TAXによる電子申告で最高65万円の控除が受けられ、大幅な節税になるというメリットがあります。よりメリットの大きい青色申告65万円控除の場合、原則として収益や費用が発生した段階で計上する「発生主義」に基づいた複式簿記での記帳が求められます。

発生主義では、商取引が成立した段階と、実際に収入や支出があった段階の2回に分けて記帳します。

5,000円の消耗品を、7月2日に

法人カードで決済した場合青色申告65万円控除で、事業用の口座から引き落とされる法人用クレジットカードを利用して支払いをした場合、決済日に「未払金」を計上したうえで、引き落とし日にも「普通預金」の勘定科目で未払金を消す処理が必要です。

7月2日にクレジットカードを利用し

8月27日に引き落とされる場合借方 貸方 7月2日 消耗品費

5,000円事業主借

5,000円8月27日 未払金

5,000円普通預金

5,000円支払いが年をまたぐ場合を除いて、

「未払金」を使用せず仕訳の

簡略化も可能借方 貸方 8月27日 消耗品費

5,000円普通預金

5,000円 -

CASE2 白色または青色申告10万円控除で

カードを利用した

白色申告、もしくは青色申告でも10万円控除で申告する場合は、現金が動いた段階で計上する「現金主義」による単式簿記での記帳となるため、記帳方法はとてもシンプルです。商取引が成立した日と、実際に支払いをした日が別々でも、 支払いが行われた日だけ記帳します。

5,000円の消耗品を、7月2日に

法人カードで決済

8月27日に口座引き落としされる場合決済日(口座引き落とし日)に消耗品費として借方に計上するだけ!

貸方はクレジットカードが法人用の場合は普通預金で記帳

借方 貸方 8月27日 消耗品費

5,000円普通預金

5,000円 -

経費をクレジットカードで支払った

ときの注意点手書きの宛名入りの領収書が発行されないケースではレシートや利用伝票(お客さま控え)を保管しておく

お店の名前、購入した日付、商品やサービスの内容、購入金額、購入者の氏名か会社名の記載があれば支払いの証明に利用できる!

ポイントやマイルを利用して値引きを受けた場合、「値引き」もしくは「雑収入」として仕訳を行う

-

値引き

支払いと同時に

ポイント分が

差し引かれる

場合 -

雑収入

後日キャッシュ

バックとして

ポイント分が

還元される場合

-

値引き

こちらもあわせてご覧ください

法人カード決済の領収書について

法人カードで決済した場合、レシートやクレジット売上票によって取引の事実を証明することも可能であるため、領収書の代わりとして活用できます。

法人カード・ビジネスカードの

審査基準

個人カードと比較してクレジットカードの審査に通りにくいのか?

法人カードの審査は、一般的なクレジットカードの審査と同じです。特に法人カードだから厳しいということはありません。

会社の代表者や個人事業主の信用情報に問題がなければ、審査に通る可能性があります。

また法人カードの審査は、法人代表者(個人)や法人(会社)に対して行われます。

法人(会社)の審査を法人与信、法人代表者(個人)の審査を個人与信といいます。

そのため、法人与信の場合は開業直後や経営状態が悪いと審査に落ちてしまう可能性があります。

こちらもあわせてご覧ください

三井住友カード

おすすめの6つの法人カード

個人事業主におすすめ!

三井住友カード ビジネスオーナーズ

高校生を除く満18歳以上の法人代表者、個人事業主(副業・フリーランスを含む)の方向けの法人カードです。カードランク別に三井住友カード ビジネスオーナーズ(一般)、三井住友カード ビジネスオーナーズ ゴールド、三井住友カード ビジネスオーナーズ プラチナプリファード(満20歳以上が対象)の3種類があります。

ベンチャーやスモールビジネスシーンに必要な経費管理の一元化といった法人カード機能とともに、ビジネスユースでのご利用もお得になるポイント還元や最高5,000万円の海外旅行傷害保険(※1)などの付帯サービス(ゴールド・プラチナプリファードは国内旅行傷害保険と空港ラウンジ利用含む)、年会費永年無料(※2)などの特典も付帯します。

スタートアップ企業やフリーランス、副業で活躍される方のビジネスを後押しする、利便性とメリットを兼ね備えています。

- ※1:事前に旅費などを当該カードでクレジット決済いただくことが前提です。

- ※2:三井住友カード ビジネスオーナーズ(一般)は年会費永年無料となります。

三井住友カード ビジネスオーナーズ ゴールドは条件達成で翌年以降、年会費永年無料となります。

三井住友カード ビジネスオーナーズ プラチナプリファードは年会費33,000円(税込)となります。

対象取引や算定期間などの実際の適用条件については、三井住友カードのホームページをご確認ください。

- 一般

- ゴールド

- プラチナプリファード

三井住友カード

ビジネスオーナーズ

副業用クレジットカードにおすすめ!

-

- 年会費

- 永年無料

-

- 限度額

- ~500万円※所定の審査有り

-

- 国際ブランド

-

-

- ポイント還元率

- 0.5%~1.5%

-

- お申し込み対象

- 中小企業代表者、

個人事業主

- ※1ポイント付与対象となるご利用の条件など、詳細・最新情報はホームページでご確認ください。

- ※2金融機関サイトで口座振替設定が完了した場合に限ります。

三井住友カード

ビジネスオーナーズ

ゴールド

副業用クレジットカードにおすすめ!

-

- 年会費

- 5,500円(税込)

-

- 限度額

- ~500万円※所定の審査有り

-

- 国際ブランド

-

-

- ポイント還元率

- 0.5%~2%

-

- お申し込み対象

- 中小企業代表者、

個人事業主

- ※1ポイント付与対象となるご利用の条件など、詳細・最新情報はホームページでご確認ください。

三井住友カード

ビジネスオーナーズ

プラチナプリファード

ポイント特化型ビジネスカード!

-

- 年会費

- 33,000円(税込)

-

- 限度額

- ~9,999万円※所定の審査有り

-

- 国際ブランド

-

-

- ポイント還元率

- 1%~10%

-

- お申し込み対象

- 中小企業代表者、

個人事業主

- ※1詳細は公式ホームページをご確認ください。

- ※2対象金融機関、口座種別などにより、書面手続きが必要な場合は最短3営業日発行となりません。

中小企業におすすめ!

三井住友ビジネスカード

中小企業向けの法人カードで、経費管理と資産運用の効率化を目的としています。複数枚ETCカードの発行ができることや、ショッピング補償がついており、ゴールドカードとプラチナカードでは空港ラウンジ利用も付帯するなど、今まで以上に、経理事務・経費を合理化できます。

また、カード決済なら指定口座から自動引き落としされるので、支払い手数料を削減できます。カード使用者は20名以下が目安です。

- クラシック

- ゴールド

- プラチナ

三井住友ビジネス

クラシック(一般)カード

事務処理の軽減、経費の削減・見える化ができる!

-

- 年会費

- 使用者1名

1,375円(税込)

2名から1名につき

440円(税込)

-

- 限度額

- ~500万円※所定の審査有り

-

- 国際ブランド

-

-

- お申し込み対象

- 法人専用

- ※事前に旅費などを当該カードでクレジットカード決済いただくことが前提です。

三井住友ビジネス

ゴールドカード

ビジネスカードにゴールドの価値をプラス

-

- 年会費

- 使用者1名

11,000円(税込)

2名から1名につき

2,200円(税込)

-

- 限度額

- ~1,000万円※所定の審査有り

-

- 国際ブランド

-

-

- お申し込み対象

- 法人専用

- ※傷害死亡・後遺障害補償は、事前の旅費などの当該カードでのクレジット決済有無により最高補償額が異なります。

こちらもあわせてご覧ください

三井住友ビジネス

プラチナカード

あなたのビジネスにプラチナカードの信頼を!

-

- 年会費

- 使用者1名

55,000円(税込)

2名から1名につき

5,500円(税込)

-

- 限度額

- 一律上限なし※所定の審査有り

-

- 国際ブランド

-

-

- お申し込み対象

- 法人専用

こちらもあわせてご覧ください

中小企業におすすめ!

三井住友ビジネスパーチェシング

カード

中小企業向けの、原板不発行型の法人カードです。

広告費・システム利用料への支払いにご活用いただくことで、精算業務の効率化にお役立ていただけます。

三井住友ビジネス

パーチェシングカード

年会費無料の購買専用カード

-

- 年会費

- 永年無料

-

- 限度額

- 原則20万~200万円※所定の審査有り

-

- 国際ブランド

-

-

- お申し込み対象

- 中小企業向け

こちらもあわせてご覧ください

初心者でも簡単!

法人カード・ビジネスカードの

作り方

- インターネットで作る

- 郵送で作る

法人カードの

お申し込みに必要なもの

-

法人の本人確認書類

「法人」を対象に審査・発行するクレジットカード

登記簿謄本(または印鑑証明書)

- 6ヵ月以内に発行されたもの

- 管轄の法務局で取得

- 1通600円

取得場所は管轄の法務局(オンラインで請求できます)で、登記事項証明書は1通480円から、印鑑証明書は1通390円から取得することができます。

-

法人代表者の本人確認

資料「法人」「法人代表者」を対象に審査・発行するクレジットカード

代表者の本人確認書類のコピー

- 運転免許証

- パスポート

- 個人番号(マイナンバー)カード

公的な証明書である免許証やパスポート、マイナンバーカードのコピーなど、法人カードの申請代表者(名義人)の本人確認ができるもの。

-

お支払い口座の確認書類

「法人」「法人代表者」「個人事業主」を対象に審査・発行するクレジットカード

法人の場合は「会社型決済」となるため原則として法人口座、個人事業主の場合は「個人決済型」となるため個人口座を準備します。

法人代表者の場合はカードの種類や利用目的によって、法人口座または法人代表者の個人口座を指定します。口座情報が確認できるものも忘れないようにしてください。

法人カード・ビジネスカードの

よくある質問

-

-

法人カードの名義は会社名?代表者以外が利用できますか?

-

法人カードの名義は会社名ではなく、「申し込みを行った代表者」の個人名(会社の代表者・個人事業主)です。

法人名が併記されているカードであってもカード名義は法人ではないため、同じ会社に所属する人でも名義人でなければ利用できません。ただし、社員名義の法人カードを発行すれば名義を持つ社員個人でも利用できます。

-

-

-

法人カードと個人カードの違いは何ですか?

-

法人カードは事業用のクレジットカードなので、個人用のクレジットカードに比べてビジネス面で使いやすいように考えられています。法人カードと個人カードの違いは主に4点あります。

- 法人カードはビジネス向けの付帯サービスがある

- 法人カードの方が利用限度額が多い傾向

- 法人カードには個人カードのようなキャッシング機能がない

- 法人カードの支払い方法は基本的に1回払い

-

-

-

法人カードは誰でも作れる?

-

大~中小の企業向けに発行されているいわゆる「コーポレート」カードは、サラリーマンには発行が難しいものがほとんどです。

一方、中小企業~個人事業主向けに発行されている「ビジネスカード」であれば、サラリーマンでも個人事業主として発行が可能なものもあります。

-