貸借対照表(バランスシート)とは?見方と経営状況の読み解き方を解説!

会社の財政状態を客観的に把握することができる「貸借対照表(バランスシート)」は、正しい経営判断をするうえで欠かせないものです。

ここでは、貸借対照表の見方とともに、財政状況の読み解き方について解説します。

貸借対照表とは?

企業が経営状況を正確に把握し、適切な意思決定を行うためには、財務状態を明確に示す指標が必要不可欠です。その中核となるのが、企業活動における「何が減って何が増えたか」を貸し借りの形で対照表示する貸借対照表です。

貸借対照表が示す情報は例えるなら、会社の財務状態を写真で切り取ったようなものです。企業の一定時点での保有資産と、その資産を得るためにどのような資金調達を行ったのかを、左右に分けた形で表現します。

これにより、企業の財政状態を正確に把握し、経営判断の重要な基準として活用できます。

貸借対照表は財務三表の1つ

企業の財務状況を正確に把握するためには、複数の視点からの分析が重要です。そのため、企業は決算時に3つの財務諸表(財務三表)を作成します。財務三表とは以下の3つの書類を指します。

これら3つの財務諸表は密接に関連しています。例えば、損益計算書の当期純利益は貸借対照表の純資産に反映され、現金・預金の増減はキャッシュフロー計算書で詳しく説明されます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

貸借対照表の見方

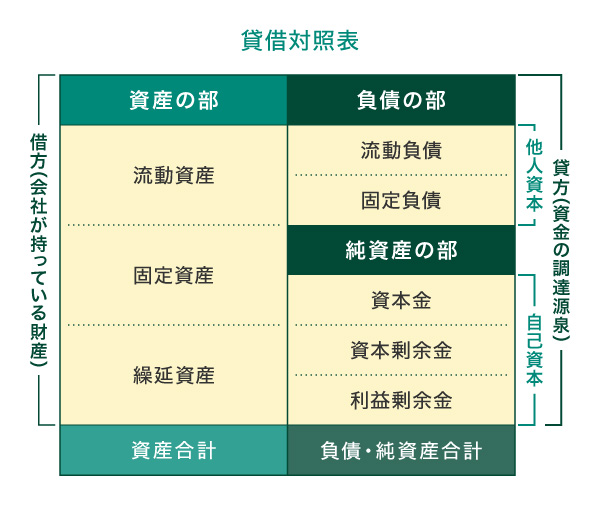

貸借対照表は左右に分かれた表で、会社の財務状況を一目で把握できるように設計されています。左側には「資産の部」が、右側には「負債の部」と「純資産の部」が記載されており、3部門の構成になっています。資産の部は「企業が保有する財産」を、負債の部と純資産の部は「その財産を得るための資金をどのように調達したか」を示すものです。

特徴的なのは、左側の資産の合計額と、右側の負債・純資産の合計額が常に一致する点です。これは、会社が持つ資産(左側)のすべてが、借入金などの負債か、自己資金である純資産(右側)によって調達されているためです。この釣り合いの取れた構造から「バランスシート(B/S)」とも呼ばれています。

貸借対照表には、早期に現金化できるものから順に記載するというルールがあるのも特徴です。例えば資産の部では、すぐに現金化できる流動資産を先に、換金に時間のかかる建物や土地などの固定資産を後に記載します。この順序によって、企業の資金繰りの状況も把握しやすくなっています。

ここからは、「資産の部」「負債の部」「純資産の部」の3つの部について詳しく見ていきましょう。

資産の部

資産の部は、「流動資産」「固定資産」「繰延資産」に分けられます。上段が流動資産、中段が固定資産、下段が繰延資産で、一般的には現金化しやすいものから並べられます。

流動資産

流動資産は、会社が保有している資産のうち、決算から1年以内に現金化できるものを示します。現金、預金、売掛金、有価証券、棚卸資産などが該当します。

固定資産

固定資産は、会社が保有している資産のうち、決算から1年以内に現金化されなかったものを示します。土地、建物、機械、長期間保有する投資有価証券などが該当します。

繰延資産

繰延資産は、すでに支払いが済んでいるものの、その効果が将来にわたって影響を与える費用のことです。開業費や開発費、社債発行費などが該当します。

本来は費用として処理されるべきものですが、その効果が支出後1年以上に及ぶため、一時的に資産として計上することが認められています。ただし、実際に現金化できる資産ではない点が特徴です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

負債の部

負債の部に記載されるのはマイナスの財産であり、いずれ支払う必要がある負債です。負債も資産と同じように、「流動負債」と「固定負債」とに分けられます。また、支払期日の早い順に並ぶため、上段に流動負債、下段に固定負債が記載されます。

流動負債

決算から1年以内に返済の義務がある負債です。支払手形、買掛金、未払金などが該当します。

固定負債

決算から1年を超えて返済していく負債です。資金調達のために発行した社債や、長期にわたる借入金などが該当します。

純資産の部

純資産の部は、株主が出資する資本金や、過去の利益の合計額が記載される部分です。「自己資本」とも呼ばれ、返済の義務のない資本として、企業の経営基盤を示す重要な指標となります。

純資産は、資本金、資本剰余金、利益剰余金から構成されています。これらの性質と、企業にとってどのような意味を持つのかを詳しく見ていきましょう。

資本金

資本金は、株主が企業に出資した事業活動の元手となる資金で、設立時の出資金や増資による払込金などが含まれます。返済の義務はありませんが、企業が利益を上げた際には、株主に対して配当金を支払う責任が生じます。

資本剰余金

資本剰余金は、株主からの払込金のうち資本金として計上されなかった部分で、資本準備金とその他資本剰余金に分けられます。資本準備金は法定準備金の1つで、赤字補填や増資に備えるため、会社法により資本金の2分の1を超えない範囲で設定が可能です。

一方、その他資本剰余金は資本金や資本準備金の減少額、自己株式の処分差益などから構成され、株主への配当に充てることができます。

利益剰余金

利益剰余金は、企業活動によって得られた利益を積み立てたもので、内部留保とも呼ばれます。「利益準備金」と、その他利益準備金とされる「任意積立金」「繰越利益剰余金」で構成されます。

利益準備金は配当を行う際に計上が義務づけられている法定準備金で、繰越利益剰余金は過去の事業年度から積み上げた未分配利益の累積額です。これらは企業の収益力と成長性を示す重要な指標となります。

貸借対照表の分析で分かること

貸借対照表は、単に企業の資産や負債の状況を把握するだけでなく、さまざまな財務指標を算出することで会社の経営状態を多角的に分析できます。

例えば、流動資産と流動負債の比率から短期的な支払い能力を、純資産の割合から経営の安定性を判断できます。

貸借対照表から導き出せる主要な経営指標について、具体的な計算方法とその意味を見ていきましょう。

貸借対照表の分析で分かること

【流動比率】短期的な支払い能力

流動比率は、企業の短期的な支払い能力を判断する指標です。具体的には、1年以内に支払いが必要な流動負債に対して、1年以内に現金化できる流動資産がどの程度あるかを示し、以下の計算式で求められます。

流動比率(%)=流動資産÷流動負債×100

業種によって異なりますが、流動比率は一般的に200%程度あるのがよいとされています。100%を下回ると、短期的な支払い義務が生じる負債が、現金化しやすい資産を上回っていることを意味し、資金繰りが厳しい状態といえます。

注意したいのは、流動資産には貸し倒れのリスクがある債権なども含まれることです。そのため、より安全な経営を目指すのであれば、できるだけ高い比率を維持することが望ましいでしょう。

【当座比率】確実性の高い支払い能力

当座比率は、流動比率よりもさらに厳密に企業の支払い能力を判断する指標です。流動資産全体ではなく、現金や預金、受取手形、売掛金など、換金性が特に高い当座資産のみを対象とします。

当座比率(%)=当座資産÷流動負債×100

流動比率との大きな違いは、棚卸資産など換金性に不確実さが残る資産を含まない点です。そのため、より確実な支払い能力を判断できます。

一般的に100%以上が健全な水準とされ、90%以下は標準的、80%を下回ると支払い能力に注意が必要とされます。日本の全業種平均は80~90%程度となっています。

【固定比率】長期的な安定性

固定比率は、企業の長期的な安全性を判断する指標です。自己資本(返済義務のない純資産)に対して、固定資産(土地や建物など長期的な資産)がどの程度あるかを示します。

固定比率(%)=固定資産÷自己資本(純資産)×100

一般的に100%以下が望ましく、返済義務のない自己資本で固定資産を賄えていることを意味し、長期的な支払い能力が安定していると判断できます。

ただし、100%を超えた場合でも、固定負債を含めた資金調達状況を確認する必要があります。固定負債と自己資本の合計が固定資産を上回っていれば、長期的な運営に問題はないと考えられます。

【自己資本比率】経営の健全性

自己資本比率は、会社経営がどれだけ健全な状態にあるかを判断する指標です。総資産に対する純資産(自己資本)の割合を示し、この数値が高いほど財務体質が良好とされます。

自己資本比率(%)=純資産÷総資産×100

一般的に50%以上でかなり良好、30%以上で健全な状態とされます。ただし、業種によって目安は異なります。

自己資本比率が高いということは、借入金などの負債に頼らず、返済不要な自己資金で事業を運営できている状態を意味します。ただし、事業拡大には借り入れも必要なため、業種特性を考慮しながら、負債と純資産のバランスを見ることが重要です。

【自己資本利益率】経営効率

自己資本利益率(ROE)は、企業が自己資本をどれだけ効率的に活用して利益を生み出しているかを示す指標です。当期純利益(企業の最終的な利益)の自己資本に対する割合を表し、投資家が企業価値を判断する際の重要な基準となります。

自己資本利益率(%)=当期純利益÷自己資本×100

一般的に8~10%を超えると優良企業とされます。この数値が高いほど、限られた自己資本を効率的に運用して利益を生み出せていると評価できます。

この指標は投下資本に対する利益率を示すため、投資判断の基準として広く活用されています。また企業側にとっても、投資家からの評価が高まることで、資金調達がしやすくなるなどのメリットがあります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

【負債比率】財務の安定性

負債比率は、企業の自己資本(純資産)に対する負債の割合を示す指標です。この比率から、企業の財務安定性や借入金への依存度を判断することができます。

負債比率(%)=負債÷自己資本×100

この比率が低いほど、自己資本に対する負債が少ないことを意味し、財務の安全性は高くなります。ただし、業種によって適正な水準は異なり、必ずしも低ければよいというわけではありません。

負債を活用した積極的な事業展開も重要で、負債比率が低すぎる場合は事業活動に消極的という見方もできます。そのため、業種特性を考慮しながら、成長投資とのバランスを見ることが重要です。

貸借対照表を作るには

貸借対照表の作成には、複式簿記の知識と正確な記帳が必要です。以下が基本的な作成手順です。

貸借対照表の作成手順

- 仕訳帳に記帳する

-日々発生する取引を複式簿記の原則に従って記録します。各取引を借方(左側)と貸方(右側)に分け、適切な勘定科目を使って仕訳帳に記入しましょう。この段階での正確な記録が、後の工程の基礎となります。 - 総勘定元帳に転記する

-仕訳帳の内容を勘定科目ごとに整理し、総勘定元帳に転記します。これにより、各勘定科目の取引履歴や残高を一目で確認できるようになり、主要簿として後の残高確認や分析に重要な役割を果たします。 - 試算表を作成する

-総勘定元帳の内容を試算表にまとめます。借方と貸方の合計金額が一致するかを確認し、記帳の正確性を検証します。不一致がある場合は、転記ミスがないか見直しが必要です。 - 決算整理仕訳をする

-未処理の取引や、事業年度をまたぐ取引について、期末に必要な修正を行います。未払金や前払費用など、翌期に関係する取引を適切に処理し、当期の正確な財政状態を表すように調整します。 - 貸借対照表を作成する

-資産、負債、純資産の勘定科目を適切に分類し、貸借対照表を作成します。流動・固定の区分や、各項目の配置に注意を払い、左右の合計が一致するか確認しましょう(勘定科目は、資産・負債・純資産・収益・費用の5つに分類されますが、収益・費用は損益計算書に記載します)。

貸借対照表は会計システムの活用でスムーズに作れる

会計システムを活用すれば、日々の取引データを入力するだけで貸借対照表を自動的に作成できます。複雑な仕訳や転記作業も自動化され、人為的なミスを防ぎながら効率的な処理が可能です。

多くの会計システムでは、PDFでの出力やデータ共有も簡単に行え、前期との比較やキャッシュフロー分析、取引先ごとの分析など、経営判断に役立つレポートも自動で作成できます。法令改正にも対応しており、財務分析に不慣れな担当者でも、システムの分析機能を活用することで、企業の財務状況を的確に把握できるでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

貸借対照表の作成を支える法人カード

法人カードの導入により、社内のお金の流れをデジタル化でき、経費精算業務の改善・自動化につなげることができます。さらに経費精算システムと連携すれば、入力業務の削減とともに正確な帳簿付けも可能となり、貸借対照表など財務三表のスムーズな作成につながるでしょう。

ここからは経費精算業務の効率化に役立つ三井住友コーポレートカード、三井住友パーチェシングカードをご紹介します。

大企業におすすめ!三井住友コーポレートカード

カード使用者が多い大企業向けの法人カードです。出張費や交際費などを「会社全体」「部事業所別」「個人別」の3段階に分類し、経費予算管理を簡素化できます。また、旅行傷害保険が付帯されており、ゴールドカードでは全国の主要空港ラウンジをご利用いただけます。

オンライン決済におすすめ!三井住友パーチェシングカード

企業における仕入れやシステム利用料の支払いなど、企業の購買活動専用の法人カードで、特定の加盟店での決済に限定した利用ができます。

なお、三井住友パーチェシングカードは、プラスチックカードが発行されないため、紛失・盗難のリスクもありません。

貸借対照表を活用して経営の改善に役立てよう

貸借対照表から読み取れる各種の経営指標は、会社の財務状態を多角的に分析するための重要な判断材料です。ここでご紹介したポイントを参考に各指標を定期的にチェックし、業界平均や過去の数値と比較することで、自社の強みや課題が見えてきます。

また、会計システムを活用すれば、これらの分析も容易に行うことができます。貸借対照表を通じて自社の経営状態を客観的に把握し、より良い経営判断につなげていきましょう。

よくある質問

Q1.貸借対照表は何に使う?

貸借対照表は、企業の経営状況を正確に把握し、経営判断を行うために使用する重要な財務諸表の1つです。企業の一定時点での保有資産と、その資産を得るためにどのような資金調達を行ったのかを左右に分けた形で表現したもので、企業の財政状態を正確に把握し、経営判断の重要な基準として活用します。

詳しくは以下をご覧ください。

Q2.貸借対照表で分かることとは?

貸借対照表からは、企業のさまざまな財務指標を読み取ることが可能です。流動比率や当座比率からは支払い能力を、固定比率からは長期的な安定性を、自己資本比率からは経営の健全性を、自己資本利益率(ROE)からは経営効率を把握できます。これらの指標を分析することで、企業の強みや課題を明らかにし、今後の経営判断に活かすことができます。

詳しくは以下をご覧ください。

Q3.貸借対照表はどのように作る?

貸借対照表は、日々の取引を記録した仕訳帳から始まり、総勘定元帳への転記、試算表の作成、決算整理仕訳を経て作成します。これらの作業会計システムを活用で効率的に進めることができます。システムに日々の取引データを入力するだけで、貸借対照表が自動的に作成され、さまざまな分析レポートも簡単に出力できるようになっています。

詳しくは以下をご覧ください。

監修:内山 智絵

大学在学中に公認会計士試験に合格。大手監査法人の地方事務所で上場企業の法定監査などに10年ほど従事した後、出産・育児をきっかけに退職。現在は、個人で会計事務所を開業し、中小監査法人での監査業務を継続しつつ、起業女性の会計・税務サポートなどを中心に行っている。

【保有資格】公認会計士、税理士、AFP

2025年3月時点の情報のため、最新の情報ではない可能性があります。

法人カード導入を検討の方

お気軽にご質問・ご相談ください

三井住友カードの

法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

ご入会はこちら

-

個人事業主・

法人代表者向け -

20名以下企業

所属の方向け -

20名以上企業

所属の方向け

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降 永年無料※1 |

33,000円(税込) |

|---|---|---|---|

| ポイント還元率 | 0.5%~1.5%※2 | 0.5%~2.0%※2 | 1%~10%※5 |

| カード利用枠 | ~500万円※3 | ~9,999万円※3 | |

| 旅行傷害保険 | 最高2,000万円の海外旅行傷害保険※4 | 最高2,000万円の海外・国内旅行傷害保険※4 | 最高5,000万円の海外・国内旅行傷害保険※4 |

| 特徴 |

|

|

|

- 対象取引や算出期間に条件がございます。詳しくはホームページをご確認ください。

- 対象の三井住友カードで条件達成し、対象のご利用をすることが条件です。

- 所定の審査がございます。

- 事前に旅費などを当該カードでクレジット決済いただくことが前提です。(引受保険会社/三井住友海上火災保険株式会社)

- 利用条件や特約店ごとに還元率が異なりポイント付与条件もございますので、特約店でカードをご利用いただく前に各特約店の付与条件などご確認ください。

下の表は、横にスライドしてご覧ください。

| 年会費 |

|

|

|

永年無料 |

|---|---|---|---|---|

| カード利用枠 | ~500万円※1 (1回払いでのご利用) |

~1,000万円※1 (1回払いでのご利用) |

一律上限設定なし※1 (1回払いでのご利用) |

原則20~200万円※1 (1回払いでのご利用) |

| 旅行傷害保険 | 最高2,000万円の 海外旅行傷害保険※2 |

最高5,000万円の 海外・国内旅行傷害保険※3 |

最高1億円の 海外・国内旅行傷害保険 |

― |

| 特徴 | 経費精算システムへ利用明細のデータ連携が可能 | |||

- 所定の審査がございます。

- 事前に旅費などを当該カードでクレジット決済いただくことが前提です。(引受保険会社/三井住友海上火災保険株式会社)

- 傷害死亡・後遺障害補償は、事前の旅費などの当該カードでのクレジット決済の有無により最高補償額が異なります。

下の表は、横にスライドしてご覧ください。

| 年会費 |

|

|

|

|---|---|---|---|

個別決済方式の場合

|

|||

| カード利用枠 | 貴社全体の総利用枠に加え、カード利用者ごとに利用枠を設定 | カードごとに設定 (1回払いでのご利用) |

|

| 特徴 | 経費精算システムへ利用明細のデータ連携が可能 | カード単位や契約単位で 利用先の限定が可能 |

|

サービス

法人向けキャンペーン実施中