事業活動を行ううえで、国や地方公共団体から交付される補助金は重要な資金調達手段の一つとなっています。しかし補助金は法人税などの課税対象となる場合があり、補助金の種類によって税金の取り扱いが異なるため、事前に確認しておくことが必要です。

ここでは補助金に関する基礎知識から、税務上の取り扱い、具体的な会計処理の方法まで、実務に即した形で解説していきます。

補助金とは

補助金は、特定の政策目標を達成するために事業者や団体に交付される資金支援制度です。経済産業省や地方自治体が主な管轄となり、事業拡大や設備投資などの活動支援を目的としています。

補助金は返済不要である一方、予算や定員に制限があり、厳正な審査を経て交付が決定されます。また、交付された補助金には法人税などの税金が課される場合があるため、適切な税務処理が必要です。

助成金との違い

補助金と助成金は、いずれも返済不要な公的支援制度ですが、その性質には違いがあります。

補助金が国や地方自治体の政策実現のために交付されるのに対し、助成金は主に厚生労働省が管轄し、雇用促進や職場環境改善を目的としています。

また、受給のしやすさにも違いがあります。助成金は定められた要件を満たせばほぼ確実に受給できる一方、補助金は予算や定員の制約があり、審査に通過しなければ交付されません。申請期間についても、助成金は通年で募集されていることが多いのに対し、補助金は期間が限定されているケースがほとんどです。

受給を検討する際は、それぞれの特徴や要件を十分に理解し、自社の状況に合った制度を選択する必要があります。

補助金の種類

補助金は、国からの補助金としてさまざまな種類が用意されており、事業の目的や規模に応じて選択することができます。

主なものとして、ITツール導入のサポートやデジタル化による生産性向上を支援する補助金などがあります。特に大企業向けには、人材育成やリスキリング促進に向けた補助金をはじめ、環境負荷低減に向けた設備投資や、電力データ活用による省エネ推進などへの補助金も用意されています。これらの補助金は、企業規模や業種によって申請要件や補助率が異なります。

なお、補助金制度は年度ごとに内容が変更されたり、募集が終了していたりする可能性があるため、申請を検討する際は、必ず各補助金の公式サイトや経済産業省のページで最新情報を確認しましょう。

詳細な補助金情報は、経済産業省の「公募情報ページ 」や、中小企業庁が運営する補助金総合支援サイト「ミラサポplus 」などで確認できます。

- ※別ウィンドウで「公募情報ページ」「ミラサポplus」のウェブサイトへ遷移します。

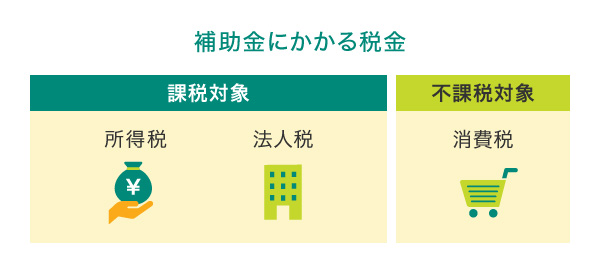

補助金に税金はかかる?

補助金は、会計上は「収益」として扱われるため、所得税・法人税の課税対象となります。一方で、商品やサービスの対価ではないため、消費税は課税されません。国からの補助金を受けた際は、このような税務上の特徴を理解し、適切な処理を行う必要があります。

所得税・法人税

補助金は会計上「営業外収益」として計上され、所得税・法人税の課税対象となります。これは、補助金が事業活動に関連する収入として認識されるためです。

補助金として受け取った金額は収益として計上され、収益から経費などの費用を差し引いた金額が課税対象となります。

消費税

補助金は物やサービスの授受を伴う取引ではないため、消費税の課税対象とはなりません。補助金や助成金など、個人や事業者を支援する金銭は消費税の課税対象外とされており、会計処理上は「不課税」として取り扱われます。

補助金に税金がかかる理由は?

補助金は、「事業活動に関連する収入」と位置づけられています。国からの補助金であっても、事業コストの補填や売上の補完として機能するため、原則として税金の対象となります。ただし、その性質や目的によって課税・非課税の判断が分かれるため、適切な区分が重要です。

| 課税対象となる補助金・助成金 | 非課税対象となる補助金・助成金 |

|---|---|

| 事業収入の減少に対する補償金 | 雇用保険の失業等給付 |

| 事業用の家賃支援給付金 | 生活保護の給付金 |

| 設備投資への補助金 | 児童手当・児童扶養手当 |

| 雇用調整に関する助成金 | 被災者生活再建支援金 |

| 事業改善に関する補助金 | 学生支援緊急給付金 |

| 休業・時短要請に伴う協力金 | 特別定額給付金 |

| 事業継続支援に関する給付金 | 保育料等の福祉関連助成金 |

課税対象となる補助金・助成金

補助金・助成金には課税対象となるものがあります。特に事業活動に関連する補助金は、事業所得として扱われ、法人税や所得税の課税対象となります。これは、補助金が事業コストの補填や売上の補完として機能するためです。

具体的には、事業者の収入減に対する補償金、設備投資への補助金、雇用調整に関する助成金などが該当します。これらは営業外収益として計上され、収益から経費を差し引いた金額に対して課税されます。

ただし、事業年度全体で赤字となる場合や、過去からの繰越欠損金がある場合は、課税所得が発生しないため、実質的な税負担は生じません。

非課税対象となる補助金・助成金

非課税となる補助金・助成金は、主に生活支援や福祉目的で給付されるものです。これらは、各種法律や制度に基づいて非課税と定められています。

代表的なものは、雇用保険法に基づく失業等給付、児童手当法による児童手当、被災者生活再建支援法に基づく支援金などです。また、特別法や所得税法の規定により、学生支援緊急給付金や保育料等の福祉関連助成金なども非課税とされています。

これらの給付は、受給者の生活支援や福祉の向上を目的としているため、課税対象から除外されています。

補助金を受けた場合の会計処理は?

補助金の会計処理において、最も重要なのは収益計上のタイミングです。国からの補助金は、申請から実際の入金まで時間を要するため、適切な会計期間での処理が求められます。また、補助金の性質によって仕訳方法が異なる場合があるため、正確な処理が必要となります。

補助金の仕訳方法

補助金は営業外収益として計上され、通常は「雑収入」の勘定科目を使用します。基本的な処理は、支給決定時に収益を認識し、入金時に現金預金として計上するのが一般的です。

なお、補助金の種類や経費との対応関係によって、収益計上の時期が変わることもあります。以下で、具体的な仕訳例を見ていきましょう。

基本的な収益計上時期の場合

原則として、補助金は支給が確定した日(交付決定通知を受けた日)が属する事業年度の収入として計上します。

例えば、4月1日に補助金100万円の支給決定通知書を受け取り、7月15日に入金された場合、以下の仕訳を行います。

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 4月1日 | 未収入金 | 100万円 | 雑収入 | 100万円 |

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 7月15日 | 普通預金 | 100万円 | 未収入金 | 100万円 |

なお、支給決定通知書の受け取りから実際の入金が同一の決算期内に収まる場合は、直接「普通預金/雑収入」のみで処理することもできます。

例外的な収益計上時期の場合

経費の補填を目的とした補助金の場合、経費の支出と補助金の収入を同じ事業年度で対応させる必要があります。

例えば、第5期に経費が発生し、第6期に補助金100万円の交付が決定される場合、以下のように処理します。

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 第5期経費 発生日 |

経費 | 100万円 | 普通預金 | 100万円 |

| 未収入金 | 100万円 | 雑収入 | 100万円 | |

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 第6期入金日 | 普通預金 | 100万円 | 未収入金 | 100万円 |

圧縮記帳を行う場合

圧縮記帳とは、国庫補助金等(固定資産の取得や改良に充てるための国または地方公共団体の補助金や給付金など)を利用して固定資産を取得した際に、税金の支払いを繰り延べることができる会計処理方法です。この処理により、補助金受給年度の課税所得を減額し、一時的な税負担を軽減することができます。

圧縮記帳には「直接減額方式」と「積立金方式」という2つのやり方があります。

| 直接減額方式 | 受給した補助金等の額を、固定資産の帳簿価格から直接差し引く方法。 受給した補助金等の額は損金経理(税務上の損金として算入するため、決算書類に費用として計上すること)し、以後の事業年度では、差し引いた金額をもとに減価償却する。 |

|---|---|

| 積立金方式 | 受給した補助金等の額を圧縮積立金として純資産の部に計上し、それ以後、減価償却期間にわたって段階的に圧縮積立金を取り崩していく方法。 取り崩した圧縮積立金は益金(法人税上の収益)に計上し、固定資産は本来の取得価額で減価償却して損金経理する。 |

ただし、圧縮記帳はすべての補助金に適用できるわけではなく、将来の税負担が増加することにも注意が必要です。また、特例を受ける場合には「国庫補助金等の総収入金額不算入に関する明細書」を添付した確定申告書を提出する必要があります。

圧縮記帳を行う場合は、企業の経営計画や資金計画を考慮し、税理士など専門家に相談することをおすすめします。

資金繰り改善には法人カードもおすすめ!

法人カードで事業の支払いを行うと、実際の支払いが1~2ヵ月後となるため、その間のキャッシュフローにゆとりが生まれ、資金繰りの安定化や改善に役立てられます。

さらに、三井住友カードでは「マンスリークリア方式」を採用。そのため、締め日翌日には利用枠がクリアされ、予実管理が簡単になるというメリットがあります。充実したサポート体制を備えており、初めてのご利用でも安心です。

以下では経費精算業務の効率化に役立つ三井住友コーポレートカード、三井住友パーチェシングカードをご紹介します。

大企業におすすめ!三井住友コーポレートカード

カード使用者が多い大企業向けの法人カードです。出張費や交際費などを「会社全体」「部事業所別」「個人別」の3段階に分類し、経費予算管理を簡素化できます。また、旅行傷害保険が付帯されており、ゴールドカードでは全国の主要空港ラウンジをご利用いただけます。

ガバナンス強化で管理業務の効率化と経費削減が実現!

三井住友コーポレートカード

(一般)

年会費:1会員目 1,375円(税込)

以降1会員につき440円(税込)

【上限】 33,000円(税込)

限度額:ご入会時にご相談

国際ブランド:

お申し込み対象:法人専用

ガバナンス強化で管理業務の効率化と経費削減が実現!

三井住友コーポレートカード

(一般)

- 年会費

- 国際ブランド

- 限度額

お申し込み対象

- 1会員目1,375円(税込)

以降1会員につき440円(税込)

【上限】 33,000円(税込) - ご入会時にご相談

- 法人専用

おすすめポイント

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式

経費精算システムへの

利用明細データ

連携が可能!

各種手続きが

Web上で完結

カード管理者Web

<SMCC Biz Partner>

ガバナンス強化で管理業務の効率化と経費削減が実現!

三井住友コーポレートカード

(ゴールド)

年会費:1会員目 11,000円(税込)※

以降1会員につき2,200円(税込)

【上限】 33,000円(税込)

限度額:ご入会時にご相談

国際ブランド:

お申し込み対象:法人専用

※

個別決済方式の場合、1社あたり33,000円(税込)、61名以上追加会員ごとに550円(税込)がかかります。

ガバナンス強化で管理業務の効率化と経費削減が実現!

三井住友コーポレートカード

(ゴールド)

- 年会費

- 国際ブランド

- 限度額

お申し込み対象

- 1会員目 11,000円(税込)※

以降1会員につき2,200円(税込)

【上限】 33,000円(税込) - ご入会時にご相談

- 法人専用

※

個別決済方式の場合、1社あたり33,000円(税込)、61名以上追加会員ごとに550円(税込)がかかります。

おすすめポイント

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式

経費精算システムへの

利用明細データ

連携が可能!

各種手続きが

Web上で完結

カード管理者Web

<SMCC Biz Partner>

オンライン決済におすすめ!三井住友パーチェシングカード

企業における仕入れやシステム利用料の支払いなど、企業の購買活動専用の法人カードで、特定の加盟店での決済に限定した利用ができます。

なお、三井住友パーチェシングカードは、プラスチックカードが発行されないため、紛失・盗難のリスクもありません。

広告費やクラウド利用料など購買専用の不発行型カード!

三井住友パーチェシング

カード

年会費:1会員目 1,375円(税込)

以降1会員につき440円(税込)

【上限】 33,000円(税込)

限度額:カードごとに設定

国際ブランド:

お申し込み対象:法人専用

広告費やクラウド利用料など

購買専用の不発行型カード!

三井住友

パーチェシングカード

- 年会費

- 国際ブランド

- 限度額

お申し込み対象

- 1会員目1,375円(税込)

以降1会員につき440円(税込)

【上限】 33,000円(税込) - カードごとに設定

- 法人専用

おすすめポイント

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式

カード単位や

契約単位で

利用先を限定可能

部署名義や

支払い科費目名義など

任意の名義で発行可能

補助金を活用する際は税金や会計処理に注意しよう

補助金は事業活動を支援する重要な制度ですが、適切な活用と正しい会計処理が求められます。補助金には原則として課税関係が生じ、その処理方法は補助金の種類や目的によって異なります。

補助金の活用を検討する際は、自社の事業目的や経営計画に合致しているかを見極めることや、申請から受給までの期間を考慮した資金計画が必要です。特に、固定資産の取得に関する補助金では、圧縮記帳などの特殊な会計処理が必要となる場合があります。

税務・会計面での適切な処理を行うために、補助金の活用前に税理士など専門家のアドバイスを受けることをおすすめします。補助金は返済不要の支援制度ですが、これに依存することなく、計画的な活用を心がけましょう。

よくある質問

Q1.補助金と助成金は何が違う?

補助金と助成金は、いずれも返済不要な支援制度ですが、その性質と運用に違いがあります。補助金は、国や地方自治体が政策目標を実現するために交付する資金で、主に経済産業省や地方自治体が管轄します。補助金の目的は、事業拡大や設備投資などの支援で、審査を経て交付が決定されます。

一方、助成金は主に厚生労働省が管轄し、雇用促進や職場環境改善を目的としています。定められた要件を満たせばほぼ確実に受給でき、申請期間も通年で設定されていることが多いのが特徴です。

詳しくは以下をご覧ください。

Q2.補助金にかかる税金には何がある?

補助金に関する税金は、主に法人税(個人事業主の場合は所得税)と消費税の2つの観点で考える必要があります。補助金は会計上「収益」として扱われるため、原則として法人税や所得税の課税対象となります。これは、補助金が事業活動に関連する収入として認識されるためです。一方、補助金は物やサービスの対価ではないため、消費税については不課税取引として扱われます。

詳しくは以下をご覧ください。

Q3.補助金の会計処理の注意点は?

補助金の会計処理で最も重要なのは、収益計上のタイミングです。原則として、交付決定通知を受けた時点で「雑収入」として計上し、入金時に現金預金として計上します。

また、固定資産の取得に関する補助金では、圧縮記帳という特殊な処理を利用できる場合があります。これにより、補助金受給年度の税負担を軽減できますが、将来の減価償却費に影響するため、経営計画を踏まえた判断が重要です。資金計画などを考慮し、税務の専門家への相談を検討しましょう。

詳しくは以下をご覧ください。

大学在学中に公認会計士試験に合格。大手監査法人の地方事務所で上場企業の法定監査などに10年ほど従事した後、出産・育児をきっかけに退職。現在は、個人で会計事務所を開業し、中小監査法人での監査業務を継続しつつ、起業女性の会計・税務サポートなどを中心に行っている。

【保有資格】公認会計士、税理士、AFP

内山会計事務所

- ※2025年3月時点の情報のため、最新の情報ではない可能性があります。

法人カード導入を検討の方

お気軽にご質問・ご相談ください

この記事をシェアする

合わせて読みたい記事

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

登記簿謄本・決算書

提出不要! -

ポイント

最大1.5%還元!※1 -

条件付きで

年会費永年無料!※2

- ※1対象の三井住友カードと2枚持ちした場合

- ※2一般カードは条件無し

-

三井住友カード ビジネスオーナーズ

-

三井住友カード ビジネスオーナーズ ゴールド

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

登記簿謄本・決算書

提出不要! -

ポイント

最大1.5%還元!※1 -

条件付きで

年会費永年無料!※2

- ※1対象の三井住友カードと2枚持ちした場合

- ※2一般カードは条件無し

-

三井住友カード ビジネスオーナーズ

-

三井住友カード ビジネスオーナーズ ゴールド

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

カテゴリから探す

人気の記事ランキング

新着記事

カテゴリから探す