-

法人カードの業務活用術

2023.12.27

仮払消費税とは?仕訳例や仮受消費税との違い、資産に計上される理由を解説

服部大税理士事務所/合同会社ゆとりびと 代表社員。2020年2月、30歳のときに名古屋市内にて税理士事務所を開業。平均年齢が60歳を超える税理士業界の若手税理士として、税務顧問だけでなく、スポット税務相談やクラウド会計導入支援など、経営者を幅広く支援できるように奮闘中。執筆や監修業務も力を入れており、「わかりにくい税金の世界」をわかりやすく伝えられる専門家を志している。

【保有資格】税理士、中小企業診断士

服部大税理士事務所/合同会社ゆとりびと

仮払消費税は、税抜経理方式を採用する事業者が商品の仕入れや消耗品の購入などの支出を行った際に計上されます。取引の都度、本体価格と消費税部分を分けて仕訳するため、事務負担が増加しないように工夫することが重要です。

ここでは、仮払消費税の概要や具体的な仕訳処理の方法、税込経理方式との違いなどを分かりやすく解説します。

仮払消費税とは?

仮払消費税とは、税抜経理方式を採用している企業が会計処理において使用する勘定科目です。

税抜経理方式の場合には、企業が商品の仕入れやサービスの購入など、さまざまな支出を行う際に支払った消費税を仮払消費税として計上し、本体価格とは分けて仕訳入力しなければなりません。

仮払消費税については貸借対照表における資産科目に該当し、税抜経理方式では、売上とともに受領する消費税を表す「仮受消費税」とセットで管理します。なお仮払消費税や仮受消費税については、決算時に消費税の納税額を計算する際に精算され、期末時点では残高がゼロとなるため、決算書に表示されることはありません。

仮払消費税を資産に計上するのはなぜ?

税抜経理方式を採用する場合、経費や設備投資として支出を行った際に負担する消費税については、資産科目である「仮払消費税」として計上されます。資産になる理由は、先に消費税は支払いますが、最終的に商品やサービスと一緒にお客さんから徴収できるお金であるためです。同様に売上代金とともに受領する消費税については、負債科目の「仮受消費税」として計上します。

取引の中で支払った消費税や受け取った消費税をそれぞれ資産と負債に計上するのは、これらが精算前の「仮の勘定科目」であるためです。

後述しますが、消費税の納税義務者が納める消費税額については、最終的に仮受消費税と仮払消費税を相殺することによって納税額を計算します。

つまり期中の取引において発生する仮払消費税や仮受消費税は、納税額が確定する前の未精算の段階であり、いずれも決算時には相殺してゼロになるため、仮払金や仮受金と同様に「仮の勘定科目」として資産や負債に計上されます。

仮払消費税は仮受消費税と相殺処理を行う

消費税の納税義務者については、課税期間ごとに自らが納めるべき消費税額を計算しなければなりません。

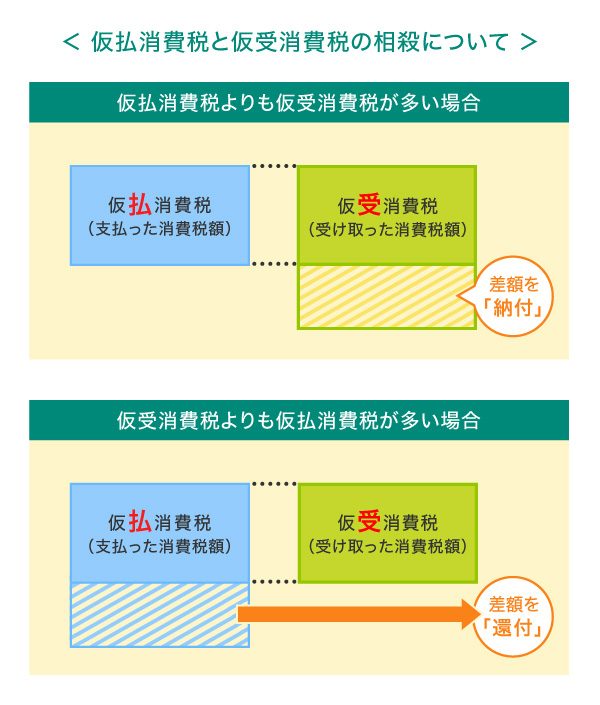

その際には、原則として、1年間のうちに自社の商品やサービスを販売した際に受け取った消費税を表す「仮受消費税」から、経費などと合わせて支払った消費税を表す「仮払消費税」を控除することで、納税額を計算します。

この場合において、仮受消費税が仮払消費税よりも大きい場合には、相殺後の残額を決算時に納税する必要があります。反対に仮払消費税が仮受消費税よりも大きい場合には、相殺後の残額について還付を受けることが可能です。

ただし消費税の納税額については複数の計算方法があり、事業者ごとの売上規模や届出の状況などによって計算過程が異なるケースもあるため注意してください。

仮払消費税と仮受消費税の仕訳例

税抜経理方式を選択した場合には、日々の取引について仕訳を作成する際に、本体価格とは別に仮払消費税や仮受消費税を計上しなければなりません。

これらの計上方法を誤ってしまうと、仮払消費税や仮受消費税の残高にも影響が及ぶ可能性もあるため、以下の仕訳例を通じて正しい経理処理を確認しましょう。

仮払消費税の仕訳例

税抜1万円の商品を現金で仕入れた場合、税抜経理方式においては、以下の仕訳のように支払った消費税を仮払消費税として計上します(仕訳例においては、消費税および地方消費税を表す「消費税等」として表記しています。以下同様)。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 10,000円 | 現金 | 11,000円 |

| 仮払消費税等 | 1,000円 | ||

税抜経理方式の場合、消費税部分は仮払消費税として分けて計上されるため、仕入などの費用科目や固定資産については税抜価額で表示されることとなります。

仮受消費税の仕訳例

仕入れた商品を税抜3万円で現金にて販売した場合、税抜経理方式においては、以下の仕訳のように受け取った消費税を仮受消費税として計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 33,000円 | 売上 | 30,000円 |

| 仮受消費税等 | 3,000円 | ||

税抜経理方式では、受領する消費税部分は仮受消費税として計上されるため、売上などの収益科目についても税抜価額で表示されます。

仮受消費税と仮受消費税の相殺処理の例

法人が決算手続きを行う際には、期中の取引によって計上された仮払消費税と仮受消費税を相殺し、仮受消費税の方が大きい場合には、差額を未払消費税として計上します。以下のように消費税の精算仕訳を計上することによって、仮払消費税と仮受消費税の残高はゼロとなります。

なお決算整理仕訳として計上した未払消費税については、納期限までに納付しなければなりません。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮受消費税等 | 3,000円 | 仮払消費税等 | 1,000円 |

| 未払消費税等 | 2,000円 | ||

反対に期中に計上された仮払消費税が仮受消費税よりも大きい場合には、消費税の還付が発生するケースも考えられます。その場合には、以下の仕訳のように還付される税額を未収消費税として計上し、実際に入金されたタイミングで未収消費税の消込処理を行いましょう。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮受消費税等 | 3,000円 | 仮払消費税等 | 4,000円 |

| 未収消費税等 | 1,000円 | ||

税抜経理方式と税込経理方式の違い

消費税の納税義務者に該当する場合、所得税や法人税を計算する際の消費税部分の経理処理については、「税抜経理方式」と「税込経理方式」のいずれかを任意で選択することが可能です。

先述した税抜経理方式の場合の仕訳例について、もし税込経理方式を採用した場合には、それぞれ以下のように仕訳を作成します。

・仕入れ時

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 11,000円 | 現金 | 11,000円 |

・販売時

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 33,000円 | 売上 | 33,000円 |

・決算時

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 2,000円 | 未払消費税等 | 2,000円 |

どちらの経理方式でも同様に2万円の利益が計上されますが、税抜経理方式では「売上3万円(税抜)-仕入1万円(税抜)」で計算されるのに対し、税込経理方式の場合は「売上3万3,000円(税込)-{仕入1万1,000円(税込)+租税公課2,000円}」となります。

両者を比較すると、まず経理処理の簡便さにおいては税込経理方式の方が優れています。

税抜経理方式の場合には、仕訳ごとに消費税部分を分けて計上する必要があるため、手作業での処理が煩雑であり、会計ソフトの導入が前提となるでしょう。

さらに決算書における売上高についても税込金額で表記されるため、税込経理方式を採用することで、取引先や金融機関などに対して自らの事業規模を大きく見せることが可能です。

一方で税抜経理方式の場合には、期中においても仮払消費税と仮受消費税を把握できるため、決算に向けて消費税の納税額を予測しやすいというメリットがあります。

また交際費の損金算入限度額の計算や、10万円以上の設備投資を固定資産として計上すべきかどうか検討する場合、税込経理方式であれば税抜価額によって判定できるため、税込経理方式よりも節税効果が発揮されるケースも考えられます。

両者の仕訳方法やメリット・デメリットを正しく理解し、自社に合った経理方式を選択しましょう。

仮払消費税が発生する取引と、発生しない取引

企業は日々さまざまな取引を行いますが、仮払消費税はすべての支出について発生するとは限りません。

そもそも消費税の課税対象となるのは、「国内において事業者が事業として対価を得て行う資産の譲渡や貸し付け、役務の提供」という要件に該当する取引とされています。

企業が行う取引の中には、上記の課税要件に当てはまらない「不課税取引」や、課税要件を満たすものの、消費という概念や社会政策的配慮に基づき、課税対象から除かれている「非課税取引」が存在します。これらの「不課税取引」や「非課税取引」に該当する支出を行った場合には、仮払消費税は発生しません。

「不課税取引」や「非課税取引」の代表例は以下のとおりです。

不課税取引の例

- 給与、賃金

- 寄附金、祝金、見舞金、国または地方公共団体からの補助金や助成金など

- 無償による試供品や見本品の提供

- 保険金や共済金

- 株式の配当金やそのほかの出資分配金

- 資産について廃棄や盗難、滅失があった場合

- 心身または資産について加えられた損害の発生に伴い受ける損害賠償金

非課税取引の例

- 土地の譲渡および貸付

- 有価証券などの譲渡

- 支払い手段(小切手や約束手形など)の譲渡

- 預貯金の利子

- 保険料を対価とする役務の提供など

- 日本郵便株式会社などが行う郵便切手類の譲渡

- 商品券やプリペイドカードなどの物品切手などの譲渡

- 国などが行う一定の事務にかかる役務の提供

- 住宅の貸し付け

小規模事業者の特例「簡易課税制度」とは?

基準期間(法人の場合は原則として前々事業年度)の課税売上高が1,000万円を超える場合には、消費税の課税事業者となり、消費税の納税義務が発生します。

その場合の納税額の計算については、仮受消費税から仮払消費税を控除する「原則課税」だけでなく、仮受消費税に一定割合を乗じて納税額を計算する「簡易課税制度」を選択することも可能です。

簡易課税制度については、消費税計算による事務負担増加を回避するために、小規模事業者向けに用意された制度であり、基準期間の課税売上高が5,000万円以下の事業者のみが適用できます。

簡易課税制度を選択した場合における、具体的な納税額の計算方法は以下のとおりです。

納税額=仮受消費税-【仮受消費税×みなし仕入率(40~90%)】

なお上記の「みなし仕入率」については、以下のように事業区分によって割合が異なるため注意してください。

| 事業区分 | 事業内容 | みなし仕入率 |

|---|---|---|

| 第1種事業 | 卸売業 | 90% |

| 第2種事業 | 小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る) | 80% |

| 第3種事業 | 農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業 | 70% |

| 第4種事業 | ほかの事業区分に当てはまらない事業者 | 60% |

| 第5種事業 | 運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く) | 50% |

| 第6種事業 | 不動産業 | 40% |

(出典)国税庁「No.6505 簡易課税制度」 を参考に作成

- ※別ウィンドウで「国税庁」のウェブサイトへ遷移します。

- ※上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

- ※別ウィンドウで「国税庁」のウェブサイトへ遷移します。

例えば第3種事業の製造業を営む企業について、1年間で受け取った消費税が300万円の場合には、

300万円-(300万円×70%)=90万円

が納税額となります。

原則課税とは異なり、簡易課税制度では仮払消費税を正確に把握しなくても納税額を簡単に計算できるというメリットがあります。ただし簡易課税制度を適用する際には、あらかじめ「消費税簡易課税制度選択届出書」の提出が必要であることに加え、最低2年間は原則課税に戻れないため、節税効果や事務負担を十分に考慮したうえで判断しましょう。

また2023年10月1日(日)から導入されたインボイス制度により、新たに「2割特例」という計算方法が追加されました。2割特例については、簡易課税制度と同様に仮払消費税を正確に把握しなくても納税額を計算でき、事業内容にかかわらず、仮受消費税に対して一律2割を乗じた税額を納付する方法です。

2割特例については、免税事業者が適格請求書発行事業者として登録を受けた場合に選択できる計算方法であるため、対象となる場合には忘れずに適用を検討しましょう。

なお、この2割特例が適用できるのは、2023年10月1日(日)から2026年9月30日(水)までの日の属する各課税期間です。

煩雑な税抜方式も会計ソフトと法人カードの活用で効率化

取引ごとに仮払消費税や仮受消費税を計上しなければならず、仕訳が煩雑になりやすい税抜経理方式ですが、会計ソフトを利用することで税抜処理を自動化できるなど、事務負担を大幅に軽減できます。

さらに近年では、インターネットバンキングとの自動連携や、社内の請求システムあるいは給与ソフト、経費精算システムなどとスムーズに連携できるクラウド型の会計ソフトも普及しており、ますます利便性が向上しています。

また法人カードを導入することで、会計ソフトへのデータ取り込みが可能となり、経費精算業務の効率化や手作業による仕訳入力の削減にも効果的です。

少子高齢化などの影響によって今後の労働人口の減少が懸念される中、バックオフィス業務の効率化に取り組むことで社内のリソースを確保し、さらなる生産性向上に努めましょう。

会計システムとの連携が簡単!三井住友カードの法人カード

仕訳が煩雑になりやすい税抜経理方式ですが、三井住友カードの法人カードを導入すると、CSVデータの取り込みができ、会計ソフトと連携することで処理が自動化されて業務負担の大幅な軽減が実現可能です。

さらに、カード決済なので利用した時点ですぐさま利用内容が把握でき、しかもデータ化されているので間違った処理をしてしまうことがありません。三井住友カードの「マンスリークリア方式」によって、予算管理がしやすく月初でもすぐにカードを使用できるのも便利なポイントです。

以下では経理業務の効率化に役立つ三井住友コーポレートカード、三井住友パーチェシングカードをご紹介します。

大企業におすすめ!三井住友コーポレートカード

カード使用者の多い大企業向けの法人カードです。出張費や交際費などを「会社全体」「部事業所別」「個人別」の3段階に分類し、経費予算管理を簡素化できます。キャッシュレス化による小口現金の管理業務の削減、ペーパーレス化による紙での申請の削減など、業務の改善に役立ちます。また、ゴールドカードには、旅行傷害保険や買い物保険が付帯されており、全国の主要空港ラウンジをご利用いただけます。

オンライン決済におすすめ!三井住友パーチェシングカード

企業における仕入れやシステム利用料の支払いなど、企業の購買活動専用の法人カードです。特定の加盟店での決済に限定した利用ができます。

なお、三井住友パーチェシングカードは、プラスチックカードが発行されないため、紛失・盗難のリスクがありません。

オンライン決済に利便性が高く、最近では「クラウドサービス利用料を支払う」「オンラインショッピングで消耗品を購入する際に使う」といった利用が増えています。

また、経理側がカード単位や契約単位で利用先を限定することができます。それによって経理側が支払いをコントロールできるので「支払いのデジタル化」が進み、経理業務の一層の効率化が図れます。そうすることで、経理の本来の業務である「経営管理のためのデータ整備」「経済的な経営課題の経営者への発信」が可能になるのです。

仮払消費税は税抜経理方式を採用している場合に使う勘定科目。事務負担が増えないよう工夫を

税抜経理方式を採用した場合には、取引ごとに仮払消費税を計上し、適切に管理することが重要です。

事業規模によっては仕訳数が大幅に増加するケースもあるうえ、インボイス制度の導入によってより一層事務負担が増えるリスクもあります。社内の生産性を向上させるためにも、会計ソフトや法人カードの利用などによる効率化を検討しましょう。

よくある質問

Q1.仮払消費税とは何ですか?

仮払消費税とは、税抜経理方式を採用している企業が会計処理において使用する勘定科目で、支出を行った際に支払った消費税を本体価格と分けて計上します。

詳しくは以下をご覧ください。

Q2.「税抜経理方式」と「税込経理方式」、経理処理が簡単なのはどちらですか?

税込経理方式の方が経理処理は簡単です。税抜経理方式の場合には、仕訳ごとに消費税部分を分けて計上するので手作業では処理が煩雑になります。

詳しくは以下をご覧ください。

Q3.仮払消費税は、なぜ資産に計上するのですか?

消費税は先に支払いますが、最終的に商品やサービスと一緒にお客さんから徴収できるお金であるため資産と考えます。

詳しくは以下をご覧ください。

- ※2023年12月時点の情報のため、最新の情報ではない可能性があります。

法人カード導入を検討の方

お気軽に

ご質問・ご相談ください

この記事をシェアする

合わせて読みたい記事

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

カテゴリから探す

人気の記事ランキング

新着記事

カテゴリから探す