個人間送金アプリとは?使い方やメリット・デメリット、注意点を解説

2025.05.21

個人間送金アプリとは?使い方やメリット・デメリット、注意点を解説

個人間送金アプリとは?使い方やメリット・デメリット、注意点を解説

2025.05.21

キャッシュレス化が進むなか、個人間送金アプリの利用が広がっています。個人間送金アプリはスマホひとつでスムーズに電子マネーのやりとりができ、割り勘や立て替え払いの精算に便利なサービスです。

ここでは、個人間送金アプリの基本的なしくみや使い方、メリット・デメリット、利用時の注意点について解説します。

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

個人間送金アプリとは?

個人間送金アプリとは、専用アプリで簡単に電子マネーの残高などをやりとりできるサービスです。通常、「送金」と聞くと銀行口座を介した振込を想像しますが、個人間送金アプリでは銀行口座を介さずにアプリ上で電子マネーをやりとりすることが特徴です。

電子マネーのやりとりができるのはアプリの利用者同士で、割り勘や立て替え払いの精算、イベントの集金、家族への仕送り、お小遣いなど幅広いシーンで役立ちます。代表的なものとして、PayPayやPayPal、楽天ペイ、d払い、Kyashなどが挙げられます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

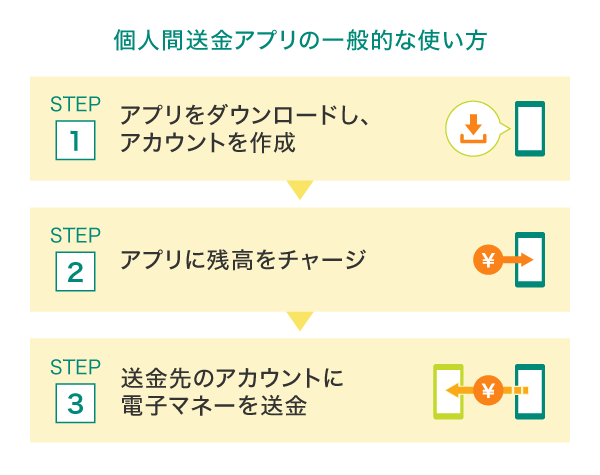

個人間送金アプリの一般的な使い方

個人間送金アプリは種類によって使い方が異なりますが、一般的に3つのステップで送金を行います。

まず、アプリをダウンロードしてアカウントを作成します。続いて、アプリに残高をチャージし、送金先のアカウントに電子マネーを送金する、という流れです。

なお、電子マネーの送金方法は、相手のIDを入力する方法やQRコードを読み込む方法、SNSアプリのメッセージでリンク(URL)を送付する方法などさまざまです。事前に利用するアプリのタイプを確認しておくとよいでしょう。

個人間送金アプリにチャージする方法

個人間送金アプリで電子マネーなどの残高にチャージする方法には、いくつかの種類があります。

上記3つが代表的なチャージ方法といえるでしょう。なお、アプリによっては残高へのチャージに利用できるATMや銀行口座、カード会社が限定されている場合があるので注意が必要です。また、アプリの種類やチャージ方法によって、チャージできる上限金額が異なります。アプリのサービス内容をよく確認しておきましょう。

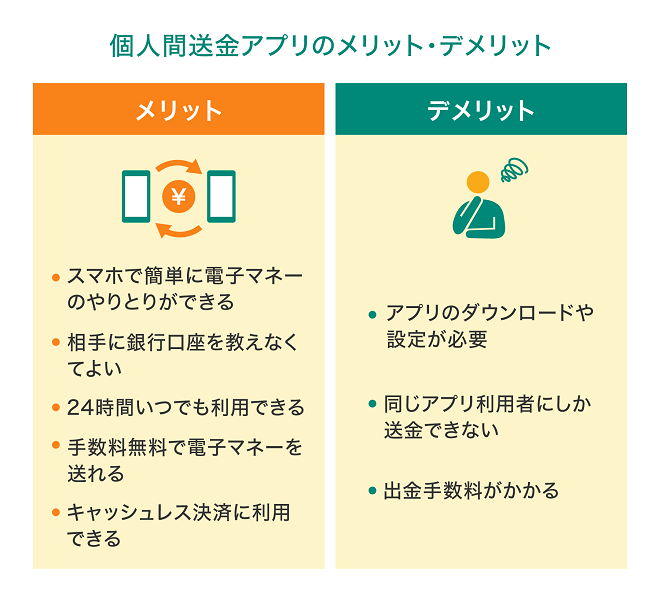

個人間送金アプリのメリット・デメリット

個人間送金アプリには、メリット・デメリットどちらも存在します。利用の際は、その特徴をよく理解しておきましょう。

メリット

個人間送金アプリは、スマホで簡単に電子マネーのやりとりができたり、相手に銀行口座を教えずに済んだりするなどいくつものメリットがあります。

スマホで簡単に電子マネーのやりとりができる

個人間送金アプリは、スマホひとつで簡単に電子マネーのやりとりを行うことができます。

例えば、友人との食事などで割り勘をしたいときに、「細かい現金がない」と困った経験がないでしょうか。個人間送金アプリであれば1円単位で金額の指定ができるため、事前にATMで必要な金額を引き出したり、細かい現金を用意しておいたりする手間がかからず、その場ですぐに必要な金額を送ることが可能です。

また、アプリには電子マネーの取引履歴が残るため、支払い忘れや受け取り忘れを防げるのも大きなメリットです。

相手に銀行口座を教えなくてよい

通常、銀行口座を介する送金は振込先の銀行や支店名、口座番号などの情報が必要になります。しかし、場合によっては「相手に口座情報を伝えたくない」ということもあるでしょう。

その点、個人間送金アプリではQRコードを読み込んだり、IDを入力したりするだけで相手へ電子マネーを送れるため、わざわざ自分の銀行口座の情報を伝える必要がありません。

親しい知人以外とお金のやりとりをするときでも銀行口座に関する情報を知られずに済むことから、安心して電子マネーを受け取れるメリットがあります。

24時間いつでも利用できる

銀行口座を介する送金は、入金が反映されるまでに時間がかかることがあります。最近では曜日や時間帯に関係なく即時反映される銀行が増えているものの、振込先によっては翌営業日の反映となることも少なくありません。

しかし、個人間送金アプリでは24時間いつでも資金をやりとりすることができ、相手へ送った資金は即時で受け取りが完了します。曜日や時間帯を気にせずにいつでも電子マネーのやりとりが行えるため、「すぐに相手へお金を支払いたい」というときにも便利です。

手数料無料で電子マネーを送れる

個人間送金アプリは、国内で同じアプリで電子マネーをやりとりする場合であれば、基本的に手数料無料で送ることができます。

銀行口座を介する送金の場合、「振込手数料」が発生することが一般的です。特に、異なる銀行間での送金では数百円の手数料がかかることもあり、少額の送金では手数料の方が高くなってしまうケースも珍しくありません。その点、個人間送金アプリでは、コストを気にせずに電子マネーのやりとりを行うことができます。

キャッシュレス決済に利用できる

アプリによっては、電子マネーの残高を支払いや買い物などに利用することができます。例えば、コンビニやスーパー、飲食店などでQRコード決済として使えるものもあり、アプリユーザー間の資金のやりとりだけでなく普段の支払いにも利用できるのが特徴です。

クレジットカードを連携し、QRコード決済などの支払いに利用できるアプリもあります。このような場合、残高にチャージしなくても、お買い物に利用できて便利です。

また、アプリで支払うことによってポイントが貯まるケースもあることから、現金で支払うよりもお得に買い物ができるメリットもあります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

デメリット

さまざまなメリットがある個人間送金アプリですが、一方でアプリのダウンロードや設定が必要になったり、同じアプリ利用者にしか送金できなかったりするなど、いくつかのデメリットもあります。

アプリのダウンロードや設定が必要

個人間送金アプリは利用を開始するにあたって、アプリのダウンロードや、アカウントの登録といった初期設定が必要となります。

アプリを急ぎで利用したくても「通信環境が悪く、なかなかアプリをダウンロードできない」といった場合も考えられます。事前にダウンロードと設定を済ませておくと、割り勘などのやりとりがスムーズになるでしょう。

同じアプリ利用者にしか送金できない

個人間送金アプリでは、同じアプリを利用している利用者にしか電子マネーを送ることができません。もし資金を送りたい相手が同じアプリを利用していないときは、アプリのダウンロードを依頼したり、銀行口座振込などほかの方法に変更したりするといった対応が必要となります。

出金手数料がかかる

個人間送金アプリによっては、アプリの残高を銀行口座に送金したり、ATMから出金したりすることができます。ただし、このような場合は手数料がかかることがあるため注意が必要です。

また、アプリによっては、現金による引き出し自体ができなかったり、出金方法に制限があったりする場合もあります。現金として引き出したい場合は、あらかじめ出金方法や手数料を確認しておくようにしましょう。

個人間送金アプリとの連携にもおすすめの三井住友カード

個人間送金アプリのなかには、クレジットカードと連携することでQRコード決済などのキャッシュレス決済に利用できるものがあります。ここでは、アプリとの連携にもおすすめの三井住友カードをご紹介します。

年会費永年無料で使いやすい!三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

年会費永年無料のナンバーレスカード!

年会費永年無料のナンバーレスカード!

三井住友カード

(NL/ナンバーレス)

三井住友カード

(NL/ナンバーレス)

| 年会費: |

永年無料 |

ポイント還元率: |

0.5%~7% |

|---|

限度額: |

~100万円 |

国際ブランド : |  |

|---|

おすすめポイント

対象のコンビニ・飲食店で、

スマホのタッチ決済または

モバイルオーダーのご利用で 1・2・3・4

ポイント

7%還元

即時発行可能!

最短10秒5

海外旅行傷害保険 6

最高

2,000万円

※1 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※2 カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。

※3 通常のポイント分を含んだ還元率です。

※4 スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

※5 即時発行ができない場合があります。

※6 事前に旅費などを当該カードでクレジット決済いただくことが前提です。

※ 本カードのご利用には、スマートフォンでのVpassアプリのダウンロードが必要です。

年間ご利用額による特典も!三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード

使うほどおトクなゴールドカード

初年度年会費無料キャンペーン実施中!

初年度年会費無料キャンペーン実施中!

申込期間:2026年1月7日(水)~4月30日(木)まで

申込期間:2026年1月7日(水)~4月30日(木)まで

三井住友カード

ゴールド

(NL/ナンバーレス)

三井住友カード ゴールド

(NL/ナンバーレス)

| 年会費: |

5,500円(税込) 条件付きで永年無料 |

ポイント還元率: |

0.5%~7% |

|---|

限度額: |

~200万円 | 国際ブランド : | |

|---|

おすすめポイント

年間100万円のご利用で

翌年以降 1

年会費永年無料

対象のコンビニ・飲食店で、

スマホのタッチ決済または

モバイルオーダーのご利用で 2・3・4・5

ポイント

7%還元

年間100万円のご利用で

毎年プレゼント 1

10,000ポイント

※1 対象取引や算定期間などの実際の適用条件などの詳細は三井住友カードのホームページをご確認ください。

※2 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※3 カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。

※4 通常のポイント分を含んだ還元率です。

※5 スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

※ 本カードのご利用には、スマートフォンでのVpassアプリのダウンロードが必要です。

ポイント特化型のステータスカード!三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。従来の三井住友カード(NL)、三井住友カード ゴールド(NL)に加え、三井住友カード プラチナプリファードでもナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードよりも高くなっているほか、ポイント還元の特典が充実しています。

ポイント特化型のプラチナカード

ポイント特化型のプラチナカード

三井住友カード

プラチナプリファード

三井住友カード

プラチナプリファード

| 年会費: |

33,000円(税込) |

ポイント還元率: |

1%~10% |

|---|

限度額: |

~500万円 |

国際ブランド : |  |

|---|

おすすめポイント

新規入会&利用特典で

40,000ポイント

毎年、継続利用で 1

最大40,000

ポイント

特約店の利用で

獲得ポイント 2

最大+9%

※1 毎年、前年100万円ご利用ごとに10,000ポイントプレゼント。

※2 特典付与の条件は、必ず三井住友カードのホームページをご確認ください。

3つの支払い方法を1枚で!Oliveフレキシブルペイ

銀行口座や決済、証券、保険など複数の金融サービスをまとめて管理できる「Olive」。Oliveフレキシブルペイは、3つの支払いモード「クレジット・デビット・ポイント払い」をアプリで簡単に切替えられ、対象のコンビニ・飲食店で最大20%ポイント還元が受けられるお得な1枚です。

別ウィンドウで「三井住友銀行」のウェブサイトに遷移します。

Vポイントがもっと貯まる

Vポイントがもっと貯まる

Oliveフレキシブルペイ

(一般)

Oliveフレキシブルペイ(一般)

| 年会費: |

無料 |

ポイント還元率: |

0.5%~20% |

|---|

| 国際ブランド : | |

|---|

おすすめポイント

一般カードなら

年会費 永年無料

毎月選択可能な

4つの特典

Vポイントアッププログラムで対象のコンビニ・飲食店で

ポイント還元最大20%※

※ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※ カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。Oliveフレキシブルペイ(一般)はVisaブランドのみの発行となるため、Mastercard®タッチ決済はご利用いただけません。

※ 通常のポイント分を含んだ還元率となります。

※ スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくは「Vポイントアッププログラム」のサービス詳細ページをご確認ください。

※ ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がありますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

Vポイントがもっと貯まるゴールドカード

Vポイントがもっと貯まるゴールドカード

Oliveフレキシブルペイ

ゴールド

Oliveフレキシブルペイ

ゴールド

| 年会費: |

5,500円(税込) 条件付きで永年無料 |

ポイント還元率: |

0.5%~20% |

|---|

| 国際ブランド : | |

|---|

おすすめポイント

年間100万円のご利用で

翌年以降 1

年会費永年無料

毎月選択可能な

4つの特典

Vポイントアッププログラムで対象のコンビニ・飲食店で

ポイント還元最大20%

※2・3・4・5

※1 対象取引や算定期間などの実際の適用条件などの詳細は三井住友カードのホームページをご確認ください。

※2 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※3 カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。Oliveフレキシブルペイ ゴールドはVisaブランドのみの発行となるため、Mastercard®タッチ決済はご利用いただけません。

※4 通常のポイント分を含んだ還元率となります。

※5 スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくは「Vポイントアッププログラム」のサービス詳細ページをご確認ください。

※ ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がありますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

Vポイントがもっと貯まるプラチナカード

Vポイントがもっと貯まるプラチナカード

Oliveフレキシブルペイ

プラチナプリファード

Oliveフレキシブルペイ

プラチナプリファード

| 年会費: |

33,000円(税込) |

ポイント還元率: |

1%~20% |

|---|

| 国際ブランド : | |

|---|

おすすめポイント

新規入会&利用特典で

40,000ポイント

毎月選択可能な

4つの特典

Vポイントアッププログラムで対象のコンビニ・飲食店で

ポイント還元最大20%※

※ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※ カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。Oliveフレキシブルペイ プラチナプリファードはVisaブランドのみの発行となるため、Mastercard®タッチ決済はご利用いただけません。

※ 通常のポイント分を含んだ還元率となります。

※ スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくは「Vポイントアッププログラム」のサービス詳細ページをご確認ください。

※ ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がありますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

個人間送金アプリの注意点

個人間送金アプリを利用する際は、本人確認が必要となったり、送金上限額が定められていたりするなど、いくつか注意したい点があります。

本人確認が必要なものが多い

個人間送金アプリでは、お金のやりとりが発生することから、利用時は本人確認が求められます。なかには、本人確認を行わずにユーザー登録だけで利用できるアプリもありますが、その場合は一部利用機能が制限されることが一般的です。本人確認が完了しないと「アプリの残高を出金する」「銀行口座からチャージする」といった機能が使えない場合があることを押さえておきましょう。

本人確認には運転免許証やマイナンバーカードなど本人確認書類のアップロードが必要となり、アプリによっては手続きが完了するまで数日程度かかることもあります。

送金上限額がある

個人間送金アプリでは、送金上限額が定められていることが一般的です。上限額はアプリによって異なりますが、「1日あたり◯万円」、「1回あたり◯万円」といった形で上限額が定められています。

そのため、送りたい金額によっては上限額に達してしまうこともあるかもしれません。大きな金額をやりとりしたい場合は、複数回に分けて送る、もしくはほかの方法で送ることを検討してみましょう。

個人間送金アプリは割り勘や支払いに便利

個人間送金アプリは、スマホひとつで簡単に電子マネーのやりとりができるサービスです。相手に銀行口座を教える必要がなく、必要な金額をすぐに送ることができます。

また、QRコード決済などのキャッシュレス決済にも利用できる個人間送金アプリなら、普段のお買い物にも便利です。

よくある質問

Q1.個人間送金アプリの使い方は?

個人間送金アプリは、アプリをダウンロードしてアカウント登録後、相手のアカウントへ資金を送る手続きを行います。電子マネーの送金方法は、相手のIDを入力する方法やQRコードを読み込む方法、SNSアプリのメッセージへ送付する方法などさまざまです。事前に利用するアプリのタイプを確認しておくことをおすすめします。

詳しくは以下をご覧ください。

Q2.個人間送金アプリのメリットは?

個人間送金アプリは、スマホひとつで簡単に電子マネーのやりとりができます。事前にATMで必要な金額を引き出したり、細かい現金を用意しておいたりする手間がかからず、また、ほかにも相手に銀行口座の情報を教えなくてよい点や、24時間いつでも利用できる点など多くのメリットがあります。

詳しくは以下をご覧ください。

Q3.個人間送金アプリを利用するときの注意点とは?

個人間送金アプリを利用する際は、本人確認が必要となることが一般的です。本人確認の完了には数日かかることもあるため、事前に手続きを行っておくとよいでしょう。また、1回あたりや1日あたりなど総金額の上限が定められている点にも注意が必要です。

詳しくは以下をご覧ください。

PayPayは、PayPay株式会社の登録商標または商標です。

PayPalはPayPal, Inc. の登録商標です。

「楽天ペイ(アプリ決済)」は、楽天株式会社の登録商標です。

「d払い」、「iD」は株式会社NTTドコモの商標です。

「Kyash」は株式会社Kyashの登録商標です。

QRコードは株式会社デンソーウェーブの登録商標です。

Google Pay は Google LLC の商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2025年5月時点の情報のため、最新の情報ではない可能性があります。

毎日の出費を賢くお得に!

毎日の出費を賢くお得に!

三井住友カードがおすすめ!

三井住友カードがおすすめ!

普段使いで

どんどん貯まる

普段使いで

どんどん

貯まる

選べて楽しい

ポイント活用

選べて

楽しい

ポイント活用

普段の支払いを

スマートに

普段の

支払いを

スマートに

三井住友カード

(NL/ナンバーレス)

三井住友カード

(NL/ナンバーレス)

年会費永年無料!

三井住友カード

ゴールド(NL/ナンバーレス)

三井住友カード

ゴールド(NL/ナンバーレス)

条件達成で年会費永年無料

さらに毎年10,000ポイント還元!

各種特典には条件がございます。必ず「詳細を見る」ボタンから詳細をご確認ください。

Oliveフレキシブルペイ

Oliveフレキシブルペイ

1つのアプリでまとめて管理できる