手取りの計算方法は?給与から差し引かれる社会保険料なども解説

2025.05.27

手取りの計算方法は?給与から差し引かれる社会保険料なども解説

手取りの計算方法は?給与から差し引かれる社会保険料なども解説

2025.05.27

手取りの給与が採用時の提示額より少なく、不思議に思ったことはありませんか?給料からは税金や保険料などが控除されるため、額面どおりの金額が受け取れるわけではありません。振り込まれた金額が予想より少なくてやりくりに困ってしまうことのないよう、手取り額は、何が、いくら差し引かれているのか、どのようなしくみなのかを把握しておきましょう。

ここでは、額面と手取りの違いや、給料から差し引かれる項目のほか、手取り額の計算方法について詳しく解説します。

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

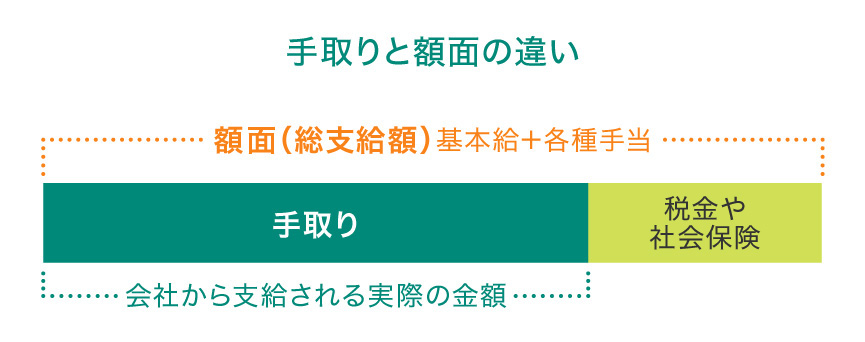

額面と手取りは何が違う?

会社から支給される給料は、採用時に提示されている全額を受け取れるわけではありません。求人票に記載されている金額は、会社が支給する基本金額です。そこに諸手当が加えられた総額が「額面」です。額面から社会保険料や税金などが天引きされた金額が「手取り」です。実際に給与として受け取るのはこの手取り額ということになります。まずは、額面と手取りを理解しましょう。

額面は基本となる支給金額

額面とは会社から支給される賃金全額のことで、基本給に資格手当や通勤手当、住宅手当などの各種手当が加えられた、税金や社会保険料などを差し引く前の金額となります。つまり、「額面=基本給+各種手当」です。

手取りは実際の支給額

手取りは、実際に会社から振り込まれる金額を指します。額面から税金や社会保険料、企業によっては財形などの控除額が差し引かれた金額です。つまり、「手取り=額面-控除(税金・社会保険料など)」となります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

手取りは額面から何が、どれくらい引かれている?

額面から、どのようなものが、いくら引かれて手取り額となっているのでしょうか。

まず、引かれるものとして税金や保険料があります。収入が増えるほど徴収される税額は上がり、扶養家族の有無や事業内容によって保険料率などは変わります。

一般的に、手取りは額面の75~85%として計算できます。ただし、高額所得者は累進税率なので、手取り額はもっと少なくなります。

手取り額の目安として、以下の計算式をあてはめて割り出しましょう。

■控除項目の計算式

| 額面から差し引かれるもの | 計算式 |

|---|---|

| 健康保険料 | 標準報酬月額×健康保険料率÷2 |

| 厚生年金保険料 | 標準報酬月額×厚生年金保険料率÷2 |

| 雇用保険料 | 額面×雇用保険料率 |

| 介護保険料 | 標準報酬月額×介護保険料率÷2 |

| 所得税 | 課税所得×税率(5~45%)-控除額 |

| 住民税 | 前年の課税所得×税率(10%)-税額控除額+均等割額 |

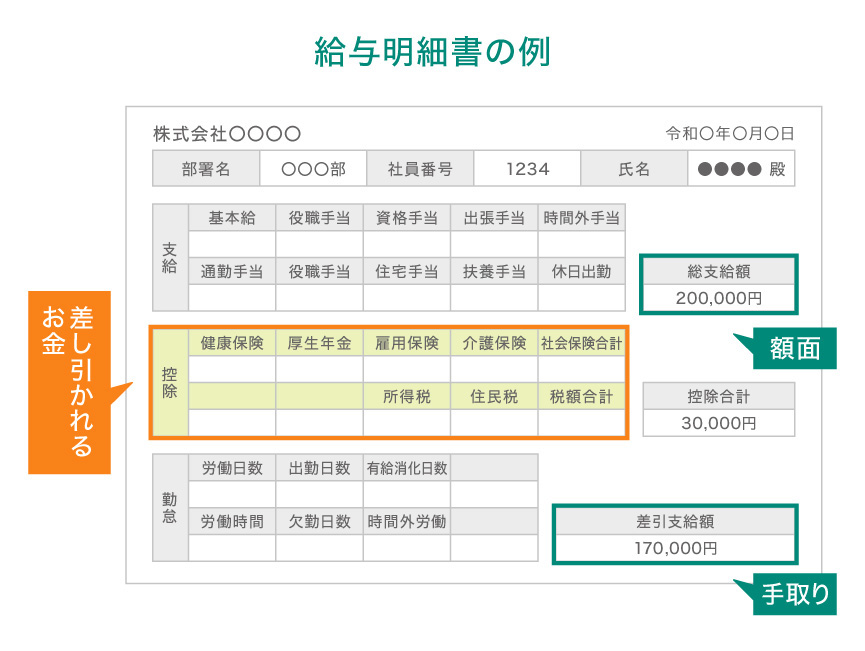

それでは次に、額面から差し引かれる具体的な項目ごとに、差し引かれる保険料や税金の割合と金額を詳しく見ていきましょう。差し引かれるのは、給与明細に「控除」として記載されている項目です。

健康保険料

健康保険は、民間企業などに勤める人とその家族が加入する医療保険制度で、健康保険料は被保険者である従業員と会社が半々で負担し合っています。全国健康保険協会か健康保険組合に会社が代理で納め、ここから病気やケガの際の医療費や、それにともなう休業の給付金などが支給されます。

健康保険料の金額

健康保険料の金額は標準報酬月額によって異なり、全国健康保険協会か、健康保険組合に加入しているかによっても異なります。

基本給に時間外手当や通勤手当を加えた1ヵ月の総支給額である報酬月額を保険料額表にあてはめ、1~50の等級に分けた金額を標準報酬月額といいます。出張手当や年3回までの賞与など、臨時に支給されたものは報酬月額に加算されません。

健康保険料は、従業員負担分を会社と折半します。そのため、基本的には「保険料÷2」として計算できます。なお、健康保険料率は毎年改訂され、全国健康保険協会の場合は都道府県によっても異なります。

厚生年金保険料

厚生年金保険は、65歳から支給される年金制度で、勤務している会社を通じて日本年金機構に納めます。健康保険料と同じく、会社とご本人が半分ずつ負担することになり、標準報酬月額で納める額が変わります。標準報酬月額の等級は健康保険料のものとは異なり、1~32等級に分かれています。

厚生年金保険料の金額

厚生年金保険料は標準課税月額の18.3%となり、健康保険料と同様に会社と労働者が半分ずつ負担するため、実際は9.15%が引かれることになります。厚生年金保険の負担率は段階的に引き上げられていましたが、2017年9月に固定されました。

雇用保険料

雇用保険は、労働者が失業した際の生活の安定や再就職の促進のために、失業給付金や教育訓練給付金の交付を行う保険制度です。雇用保険料率は事業によって異なり、定期的に見直しがされています。

雇用保険料の金額

雇用保険料は、「給与や賞与の額×雇用保険料率」として計算することができます。なお、雇用保険料率は一般企業と、農林水産業や清酒製造業・建設業で負担の割合が異なるので、業種によっては金額も変わります。

健康保険や厚生年金保険の計算で使われる標準報酬月額ではなく、各種控除がされず、時間外手当や賞与などが含まれた額面(報酬月額)であることに注意が必要です。

介護保険料(40~64歳)

40歳以上になると、介護保険の加入義務と保険料の負担が義務付けられています。介護保険に加入することで、自力での生活が困難になった場合、介護サービスを1割負担で受けられるようになります。40~64歳の従業員が対象で、健康保険と同様に標準報酬月額に保険料率を掛けて算出され、会社と従業員が半分ずつ負担します。

なお、健康保険、厚生年金保険、雇用保険、介護保険に、会社が保険料を全額負担している労働者災害補償保険(労災保険)の5つを総称して、「社会保険」と呼ばれます。

介護保険料の金額

介護保険の保険料は2種類あり、一般企業に勤める人は「第2号被保険者」に分類されます。この場合、介護保険料は従業員と企業で折半します。また、介護保険料率は加入している健康保険組合によって異なりますので、基本的な介護保険料の計算式は「標準報酬月額×介護保険料率÷2」となります。

なお、40歳以上が加入する保険ですから、新社会人の場合はしばらく負担することはないでしょう。

所得税

所得税とは、課税所得に応じて国から徴収される税金です。課税所得とは、額面から所得控除を引いた額のことです。所得控除とは、それぞれの所得控除の要件にあてはまる場合に、所得(額面)から一定の額を差し引くもので、基礎控除、配偶者控除、扶養控除など15種類あります。所得控除によって課税対象となる課税所得が少なくなり、税負担を軽減することができるのです。

所得税額は1年間の課税所得に税率を掛けて計算され、毎月の給与から「源泉徴収」という形で天引きされます。ただし、この税額は暫定の金額のため、本来支払う税額と異なることが大半です。正しい税額に合わせるため、毎年12月に「年末調整」が行われ、その結果、税金の還付や徴収が行われます。

所得税の金額

所得税は、「課税所得×税率-控除額」で算出ができます。この所得税の税率と控除額は、課税所得の金額が増えるに応じて上がっていきます。

課税所得が195万円以上330万円未満の場合の税率は10%(控除額9万7,500円)、330万円以上695万円未満の場合の税率は20%(控除額42万7,500円)となるため、働き出して間もない頃の所得税率は、10~20%程度の人が多いでしょう。

所得税を毎月の額面から計算する場合、国税庁が毎年発表する「源泉徴収税額表」の月額表を参考にしましょう。

(出典)国税庁「給与所得の源泉徴収税額表(令和5年分)」を参考

別ウィンドウで「国税庁」のPDFを開きます。

上記PDFは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

住民税

住民税は、1月1日時点で住んでいる都道府県、自治体に納める税金です。各自治体が前年の収入から税額を決定し、毎月の給与から天引きされます。住民税は収入がおおよそ100万円以下であれば非課税となるため、前年の給与がない新社会人などは、2年目から住民税の天引きが始まります。

住民税の金額

住民税は「前年の課税所得×税率(10%)-税額控除額+均等割額」で計算できますが、住んでいる都道府県や市区町村によって多少の差があります。6月頃に会社から配布される「住民税課税決定通知書」に、その年に納める住民税が記載されているので、確認してみてください。

その他

企業によっては、上記以外の項目として「退職金の積立」や「労働組合費」などが額面から天引きされることがあります。

新社会人は手取り額が高い?

社歴が長くなるのに従って給与が上昇するのが一般的ですが、手取り額に関しては、実は新社会人のほうが高くなるケースがあります。なぜかというと、健康保険料と住民税が関係しています。

まず、健康保険料はその年の4~6月の給与から保険料が決まり、9月から翌年8月までの保険料を支払います。前年の給与がない新社会人は4月の健康保険料負担はなく、5~8月は前月の給与をもとに保険料が決まります。4月分の手取りは健康保険の負担がない分、金額が高くなるのです。

また、住民税は前年の1~12月の所得をもとに計算されますから、前年の所得がない新社会人は住民税を納める必要がありません。アルバイトで収入があった場合でも、前年の年収が100万円以下なら住民税は非課税ですので、住民税は社会人2年目以降に納め始めるケースが多くなります。そのため、2年目から手取りが減る可能性があるのです。

社会人1年目の手取り額での生活に慣れてしまうと、2年目以降に金額が減った分、やりくりが苦しくなってしまうことも考えられるので、給与のしくみを理解しておくことが大切なのです。

手取りの金額をシミュレーションしてみる

それでは、実際に受け取れる賃金が具体的にどれくらいになるのかを見てみましょう。基本給20万円の新社会人の場合でシミュレーションしてみます。このケースでは、支給される額面は20万円前後、多くても30万円と考えます。

■額面から引かれるものと金額(基本給20万円の新社会人として計算)

■手取りのシミュレーション(月額)

| 額面 | 手取り額の目安 | |

|---|---|---|

| 75% | 85% | |

| 20万円 | 15万円 | 17万円 |

| 21万円 | 15万7,500円 | 17万8,500円 |

| 22万円 | 16万5,000円 | 18万7,000円 |

| 23万円 | 17万2,500円 | 19万5,500円 |

| 24万円 | 18万円 | 20万4,000円 |

| 25万円 | 18万7,500円 | 21万2,500円 |

| 26万円 | 19万5,000円 | 22万1,000円 |

| 27万円 | 20万2,500円 | 22万9,500円 |

| 28万円 | 21万円 | 23万8,000円 |

| 29万円 | 21万7,500円 | 24万6,500円 |

| 30万円 | 22万5,000円 | 25万5,000円 |

新社会人におすすめの三井住友カード

手取りのしくみが理解できたら、収入と支出の管理方法にも目を向けましょう。クレジットカードは家計管理にとても役立ちます。ここでは、新社会人におすすめしたい三井住友カードを3種類ご紹介します。

三井住友カード(NL/ナンバーレス)、三井住友カード(CL/カードレス)

三井住友カード(NL)は、年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード(CL)は、お申し込みから決済、利用状況の管理まで、すべてをスマートフォンからの操作で完結できるのが大きな特徴。カード番号・有効期限といったカード情報の確認や利用状況の管理は、Vpassアプリから可能です。Vpassアプリは生体認証ログインにも対応しているため、なりすましや不正利用を防ぎ、安心・安全にご利用いただけます。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。クレジットカード情報はVpassアプリから確認できるので、ネットショップでもスムーズにお買い物ができます。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大23,600円相当

プレゼント!

2026年1月7日(水)~

おすすめポイント

こちらもあわせてご覧ください

こちらもあわせてご覧ください

給与のしくみを正しく理解し、計画的なお金の使い方を

会社から支給される給料は、社会保険料や税金などが引かれるため、額面どおりの額を全部受け取れるわけではありません。減額されているように感じますが、控除分は自分の将来や社会のために使われると理解しましょう。

新社会人となり、月々の給与を受け取るようになったら、手取り額を把握して計画的に使うようにしましょう。クレジットカードなら、買い物やサービスで支払った額がカード明細に記録されます。家賃や光熱費といった固定費の支払いなどもすべてクレジットカードにまとめれば、さらに支出が把握しやすくなるため、お金の管理もしやすくなります。

よくある質問

Q1.給料として支給される金額が採用時の提示額より少ないのはなぜ?

採用時に提示されている給料の金額は、会社が支給する基本金額です。これに諸手当が加えられた、会社が支給する賃金の総額が「額面」です。実際に受け取る金額は、額面から社会保険料や税金などが天引きされた額で、いわゆる「手取り」です。このため、実際に受け取る金額は提示額よりも少なくなります。

詳しくは以下をご覧ください。

Q2.額面から差し引かれるのはどのようなものですか?

額面から差し引かれるのは、健康保険料、厚生年金保険料、雇用保険料と、年齢や前年度の収入によって介護保険料、所得税、住民税があります。給与明細に「控除」として記載されている項目です。なお、企業によっては、「退職金の積立」や「労働組合費」なども引かれる場合があります。

詳しくは以下をご覧ください。

Q3.実際に支給される金額はどのように算出できますか?

手取り額の目安は、おおまかに「額面の75%~85%」と考えられます。新卒社員で、基本給と手当を合わせた額面が22万円のケースで考えると、控除などの差引額が3万3,200円ほどなので、手取り額は18万6,800円前後になると算出されます。

詳しくは以下をご覧ください。

監修:高柳 政道

金融コラムニストとして資産運用・生命保険・相続・ローン商品・クレジットカードなど多岐にわたる執筆業務と監修業務に携わり、関わった記事案件は500を超える。企業に属さないFPとしても活動し、客観的な立場から投資・保険商品の選び方を中心に情報発信を行う。

【保有資格】1級ファイナンシャル・プランニング技能士、CFP®、DCプランナー2級

「iD」は株式会社NTTドコモの商標です。

Google Pay は Google LLC の商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2025年5月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。