海外でキャッシュカード・デビットカードを使うには?現金の引き出し方法やクレカとの比較も解説

2026.05.11

海外でキャッシュカード・デビットカードを使うには?現金の引き出し方法やクレカとの比較も解説

海外でキャッシュカード・デビットカードを使うには?現金の引き出し方法やクレカとの比較も解説

2026.05.11

キャッシュカードやデビットカードは、海外で現地通貨の引き出しができます。そのため、海外でまとまった現金を持ち歩いたり、現金が足りなくなったりする不安を解消できるでしょう。

ここでは、海外で使えるキャッシュカード・デビットカードについて、現地での現金の引き出し方法や注意点など、詳しく解説します。さらに、クレジットカードとの比較も紹介しますので、海外旅行や出張時の参考にしてください。

この記事でわかること

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

海外で使えるキャッシュカードとは?

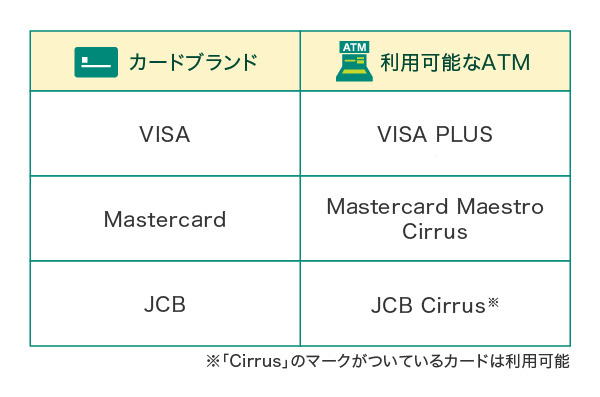

通常、日本国内の銀行で発行されたキャッシュカードをそのまま海外で利用することはできません。ただし、VisaやMastercard®、JCBなど国際ブランドのデビットカードやデビット機能が付帯されているキャッシュカードであれば、海外のATMを利用して現地通貨を引き出すことができます。

なお、各国際ブランドによって利用できるATMの種類が異なるため、事前に確認しておくと安心です。

なお、国内の銀行が発行するキャッシュカードには「J-Debit」の機能が搭載されているものが多くありますが、J-Debitは国内でのみ使えるサービスであることから、海外で利用することはできません。

三井住友カードなら、Oliveフレキシブルペイの4つの支払いモードのうちの1つにデビットモードがあります。海外の現地通貨を日本の口座から引き出すことが可能で、利用する際には、Oliveフレキシブルペイのデビットモードの暗証番号が必要になります。

海外で使えるキャッシュカード・デビットカードの作り方

海外でキャッシュカードを利用するためには、事前に国際ブランドのデビット機能が付いたキャッシュカードの発行を行います。キャッシュカードの発行手続きには、インターネットや店舗窓口、郵送の3つの方法があります。それぞれ手順を紹介しましょう。

ネットでの申し込み手順

金融機関によっては、インターネットでキャッシュカードの発行手続きを受け付けているところがあります。金融機関のホームページにアクセス後、必要事項を入力して申し込みを行う流れです。

後日、キャッシュカードが送付されますので受け取りを行いましょう。

インターネットでの申し込みは店頭へ出向く必要がないため、「なかなか来店の時間が取れない」という人に便利な方法です。また、届出印の準備が不要となる点も利便性が高いといえます。

口座開設から行う場合は、運転免許証などの本人確認書類が必要となりますので、事前に手元に準備しておくとよいでしょう。

店舗での申し込み手順

店頭窓口でも受け付けています。窓口で申込書類に記入し、手続きを行う流れです。

窓口での即日発行に対応している金融機関もありますが、後日送付されることが一般的です。カードの受け取りまでには1~2週間ほどかかりますので、海外渡航の予定がある場合は余裕を持って申し込みましょう。

なお、金融機関の窓口営業時間は一部を除き9時~15時となっています。なかには、来店予約を受け付けている金融機関もありますので、事前に予約しておくとスムーズに手続きを進められます。

郵送での申し込み手順

金融機関によっては、郵送で申し込むことも可能です。

郵送で手続きを行う場合は、はじめに金融機関から申込書類を取り寄せる必要があります。書類に必要事項を記入し返送後、キャッシュカードが簡易書留で送付される流れです。

店頭へ来店する手間はかからないものの、書類の取り寄せや返送に時間がかかることから、インターネットや来店に比べて発行までに時間を要する可能性があります。もし不備があった場合はさらに書類の往復が発生するため、その分発行までの時間も後ろ倒しになってしまいます。

「海外の渡航予定が迫っている」という場合は、インターネットや店頭窓口での手続きを選ぶ方がよいでしょう。

海外ATMでの引き出し方

海外で現地通貨を引き出す際は、まず利用したい国際ブランドに対応しているATMを探します。

対応しているATMが見つかったら、カードを挿入し、デビットカードの暗証番号を入力します。キャッシュカードの暗証番号とは異なりますので、誤って入力することのないように注意してください。

画面に取引内容が表示されますので、「WITHDRAWAL(引き出し)」、「SAVINGS(普通預金)」を選び、手続きを進めましょう。

最後に、引き出したい現地通貨の金額を入力します。引き出しができる金額は、口座残高内もしくは海外ATM利用限度額内となります。

別ウィンドウで「VISAカード」のウェブサイトへ遷移します。

別ウィンドウで「Mastercard」のウェブサイトへ遷移します。

別ウィンドウで「JCB」のウェブサイトへ遷移します。

■こちらも合わせてご覧ください(タビサポ)

海外で使うならデビットカードとクレジットカードはどちらが便利?

海外でのキャッシュレス決済として、クレジットカードを活用する方法もあります。デビットカードとクレジットカードは「利用代金が口座から引き落とされる」という点が共通していますが、それぞれ以下のような違いがあります。

このほか、クレジットカードは高いポイント還元率や旅行傷害保険などの付帯サービスが充実しており、デビットカードにはない魅力があります。デビットカードは現地通貨を引き出せるメリットがあるものの、クレジットカードでもキャッシングサービスを利用することで現地通貨の引き出しが可能です。

ただし、クレジットカードでは使いすぎが気になるという方や18歳未満の方は、デビットカードの方が使いやすいといえるでしょう。

海外でデビットカードやクレジットカードを利用するなら、それぞれのメリット・デメリットをきちんと把握しておくことが重要です。

■こちらも合わせてご覧ください(タビサポ)

デビットカードとクレジットカードのメリット・デメリットを比較して使い分けよう!

デビットカードとクレジットカードにはそれぞれメリット・デメリットがあるため、より海外での利便性を高めるためには、どちらのカードも携行して利用シーンに応じて使い分けることがおすすめです。

デビットカードとクレジットカードのおもなメリット・デメリットをまとめると、以下のようになります。

デビットカードやクレジットカードを海外で利用する際は、メリットとデメリットを把握したうえで上手に使い分けると便利です。例えば、現地通貨はデビットカードで引き出す、旅行傷害保険の利用付帯条件を満たすために航空券やホテルはクレジットカードで決済する、といった使い分けができるでしょう。

なお、使いすぎが気になるという方や18歳未満の方には、チャージ式のプリペイドカードの利用もおすすめです。三井住友カードの場合、「Visaプリペ」「かぞくのおさいふ」があります。世界中のVisa加盟店で利用可能なので海外でも便利に使えます

海外でデビットカードやクレジットカードを利用する際の注意点

デビットカードやクレジットカードにはさまざまなメリットがありますが、海外で利用するときは注意したいポイントもあります。海外でスムーズに利用できるよう、それぞれの注意点も事前にきちんと確認しておきましょう。

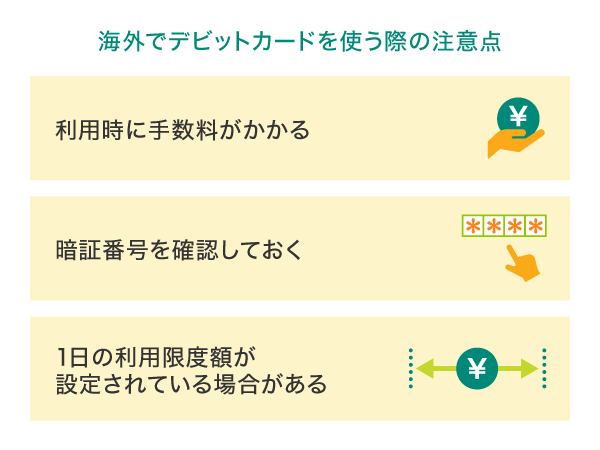

利用時に手数料がかかる

デビットカードやクレジットカードを海外で利用する際は、手数料に注意が必要です。

レストランやショップでの支払いには「海外事務手数料」という手数料がかかることに加えて、ATMでの引き出しについては「ATM利用手数料」の負担も発生します。

1回あたりではそれほど気にならない手数料でも、利用回数が多くなるとコストがかさむこともあるかもしれません。なるべくコストを抑えて利用するためには、事前にきちんと利用計画を立てておくことが大切です。

手数料は金融機関や利用するATMによって異なりますので、渡航前にどれくらいの手数料がかかるのか確認しておくとよいでしょう。

暗証番号を確認しておく

デビットカードでもクレジットカードでも、ATMでの引き出しや一部店舗での支払いを行う際には、暗証番号の入力が必要となります。ただし、キャッシュカードとは異なりますので、渡航先でスムーズに利用するために事前に暗証番号を確認しておきましょう。

また、海外での利用時に暗証番号を複数回間違えると、カードにセキュリティ上のロックがかかってしまう場合があります。カード利用を再開するために、暗証番号の確認や再設定などに時間がかかることもありますので、慎重に入力するよう注意しましょう。

利用限度額が設定されている場合がある

クレジッドカードの利用限度額は申し込み時に申請してカード会社が決定する金額ですが、デビットカードの利用限度額は、カードが紐づいている口座残高の範囲内です。ただし、金融機関やカードの種類によっては、別途1日の利用限度額が設定されている場合もあるので注意が必要です。

デビットカードもクレジットカードも、利用限度額を超えると引き出しや支払いが行えないため、「必要なときに使えない」、「大きな買い物をするときに不便」というケースが想定されます。必要なときにスムーズに使えるように、事前に利用限度額の設定の有無を確認しておくと安心です。

利用限度額は必要に応じて変更もできますので、渡航先での利用予定に合わせて事前に変更しておくのもよいでしょう。「使い過ぎが不安」という場合は、反対に、旅行の予算に合わせて限度額を低く設定する使い方もあります。

不正利用検知システムが作動することがある

海外でデビットカードやクレジットカードを利用すると、カード会社の不正利用検知システムが作動し、一時利用停止になる場合があります。普段と異なる地域での利用や高額利用を検知すると、不正利用の疑いがあると判断されてしまうことがあるからです。

そのため、海外旅行や海外出張の前に銀行やカード会社に海外に行くことを伝えておくことをおすすめします。

海外で現金が引き出せる!三井住友カードのキャッシングサービスと手数料を紹介

クレジットカードには「キャッシング機能」が付帯されており、デビットカードと同様に海外ATMを利用して現地通貨の引き出しを行うことができます。

街中や空港にあるATMで利用できるので、現地で両替所を探すよりも手軽に現地通貨を調達できる利便性があります。

キャッシング機能の利用には金利の負担が発生しますが、帰国後すぐに一括返済を行えば両替よりもレートが良いケースもあります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

三井住友カードの海外キャッシュサービス

三井住友カードでは、海外ATMで現地通貨を引き出せる「海外キャッシュサービス」を提供しています。世界170ヵ国以上、約140万台のATMに対応しており、24時間お引き出しが可能です。

いつでもスピーディーに現地通貨を調達できることから、わずらわしい事前の両替手続きは必要ありません。

ご返済手続きは、口座引き落としのほかにATMやお振込みでも行っていただけますので、「帰国後すぐに返済をしたい」というときにも便利です。

デビットカードと海外キャッシュサービスの手数料はどちらが安い?

海外でキャッシングを利用する際に気になる手数料は、デビットカードとクレジットカードでどちらが安いのかを見ていきましょう。

複数の支払い方法を切替えられるOliveフレキシブルペイのデビットモードと、三井住友カードの海外キャッシュサービスを比較すると、下記のようになります。

Oliveフレキシブルペイのデビットモードは、海外事務処理手数料がかかりますが、利息はかかりません。一方、海外キャッシングでは、海外事務処理手数料はかかりませんが、利息はかかります。

海外キャッシングを利用した場合、すぐに返済すれば利息が発生しません。そのため返済のタイミングよっては海外キャッシングの方が安くなるといえるでしょう。

しかし、海外キャッシングは借入期間が長くなるほど利息がふくらむため、早めの返済ができない場合ではOliveフレキシブルのデビットモードの方が安くなる可能性が高いです。

どのようなタイミングで返せるかよく検討し、選択するようにしましょう。

海外旅行、出張におすすめの三井住友カード

海外ATMで現地通貨を引き出せる「海外キャッシュサービス」を提供している三井住友カードなら、海外でもキャッシングサービスが使えます。海外旅行や出張での急な出費や長く滞在する際にも便利で安心です。

ここからは、海外に行く際に持っていくのにおすすめの三井住友カードを紹介します。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

おすすめポイント

三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。カード番号・有効期限・セキュリティコードが券面に表記されない、安心・安全のナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードよりも高くなっているほか、ポイント還元の特典が充実しています。

Oliveフレキシブルペイ

銀行口座や決済、証券、保険など複数の金融サービスをまとめて管理できる「Olive」。Oliveフレキシブルペイは、4つの支払いモード「クレジット・デビット・ポイント払い・追加したカードでのお支払い」をアプリで簡単に切替えられ、対象のコンビニ・飲食店で最大20%ポイント還元が受けられる1枚です。

Oliveフレキシブルペイのデビットモードは海外でも利用でき、お買い物の支払いのほか、海外のATMで日本の口座から旅行先の現地通貨を引き出すことができます。

別ウィンドウで「三井住友銀行」のウェブサイトへ遷移します。

Vポイントがもっと貯まる

Oliveフレキシブルペイ

(一般)

おすすめポイント

Vポイントがもっと貯まる

Oliveフレキシブルペイ

ゴールド

おすすめポイント

Vポイントがもっと貯まる

Oliveフレキシブルペイ

プラチナプリファード

おすすめポイント

最上位のステータスカード

Oliveフレキシブルペイ Visa Infinite

おすすめポイント

海外で使えるキャッシュカードを用意して現地で通貨を引き出そう

国際ブランドのデビットカードやデビット機能があるキャッシュカードは、海外でのATMからの現地通貨引き出しやお店での支払いに利用できます。海外で多額の現金を持ち歩きたくない人は、渡航の予定に合わせて発行しておきましょう。

また、海外での現地通貨の引き出しには、クレジットカードのキャッシング機能も便利です。クレジットカードやデビットカード、キャッシュカードのメリット・デメリットをよく比較し、利用シーンに応じて使い分けることも検討してみてください。

よくある質問

Q1.日本のキャッシュカードは海外で使える?

日本国内の銀行で発行されたキャッシュカードをそのまま海外で利用することはできません。ただし、国際ブランドのデビット機能が付帯されているキャッシュカードであれば、海外のATMを利用して現地通貨を引き出すことができます。なお、「J-Debit」は海外で利用できないため注意が必要です。

詳しくは以下をご覧ください。

Q2.海外で使えるキャッシュカードの作り方は

海外でキャッシュカードを利用するためには、事前に国際ブランドのデビット機能がついたキャッシュカードを発行する必要があります。キャッシュカードの発行手続きには、インターネットや店舗の窓口、郵送の3つの方法があります。

詳しくは以下をご覧ください。

Q3.海外のATMでお金をおろすにはどうすればいい?

海外で現地通貨を引き出すには、まず利用したい国際ブランドに対応しているATMを探します。対応しているATMが見つかったら、カードを挿入し、デビットカードの暗証番号を入力します。画面に取引内容が表示されますので、「WITHDRAWAL(引き出し)」、「SAVINGS(普通預金)」を選び、最後に、引き出したい現地通貨の金額を入力します。

詳しくは以下をご覧ください。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「iD」は株式会社NTTドコモの商標です。

Google Pay は、 Google LLC の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2026年5月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|