クレジットカードの現金化は違法?リスクとトラブルについて

2025.09.25

クレジットカードの現金化は違法?リスクやトラブル、カードのキャッシングについても解説

クレジットカードの現金化は違法?リスクとトラブルについて

2025.09.25

クレジットカードの現金化とは、ショッピング枠で購入したものを現金化する行為です。「即日現金化」といった現金化業者の広告も目にしますが、実際はクレジットカード会社の規約違反となるうえに、犯罪や詐欺に巻き込まれるリスクもあります。

急いで現金を用意したいときは、クレジットカードのキャッシングやカードローンの利用を検討するようにしましょう。

ここでは、クレジットカード現金化の違法性やリスクについて詳しく解説していきます。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

クレジットカードの現金化とは?

クレジットカードには、ショッピング枠とキャッシング枠の2つがあります。

通常、現金が必要になった際に利用するのが、キャッシング枠です。しかし、そのキャッシング枠が利用者の限度額に達した場合、新たにお金を作るために、「ショッピング枠」を利用する行為を「クレジットカードの現金化」と呼びます。

しかし、ショッピング枠は、本来後払いで買い物をするためのものですから、通常は現金を手に入れる枠としては利用できず、クレジットカード会社の規約違反にも該当します。従って、「クレジットカードの現金化」は、してはいけません。

なかには「キャッシング枠を使い切ってしまった」「ローンの返済に充てたい」「会社の資金繰りが厳しい」などの理由から、手を出してしまう人もいるようです。クレジットカードの現金化を促すインターネット広告などを目にすることがあっても、利用しないように注意しましょう。

クレジットカードの現金化の方法とは?

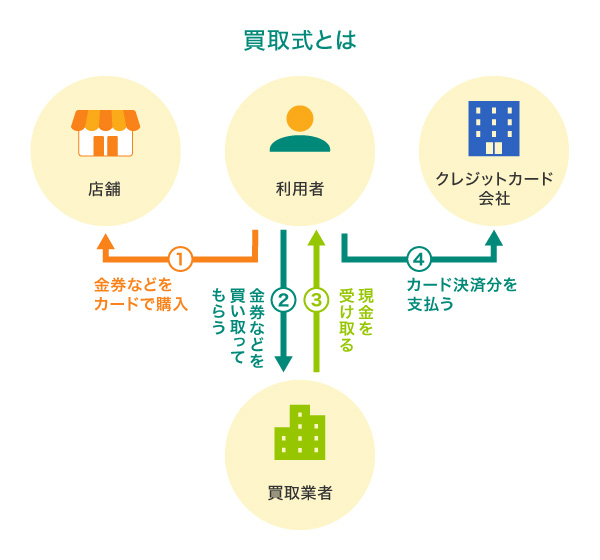

クレジットカードの現金化には、大きく分けて「買取式」と「キャッシュバック式」の2種類があります。

「買取式」とは、金券などの換金性の高い商品をクレジットカードで購入して、買取業者にその金券などを買い取ってもらい、買取の代金として現金を受け取る方法です。

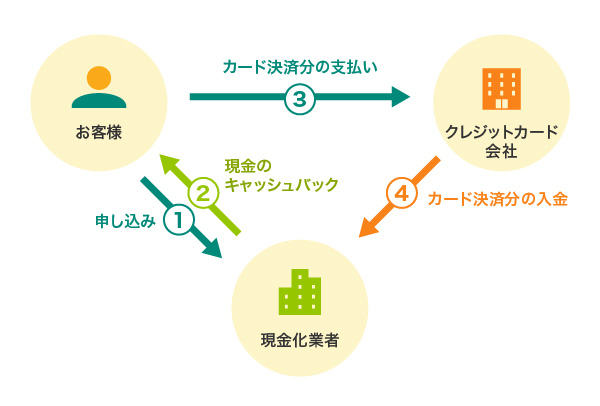

「キャッシュバック式」とは、現金化を行う業者から安価な商品を高価な金額で購入・申し込みをし、購入特典として業者からキャッシュバックを受け取る方法を指します。買取式と異なり、購入する商品にほとんど商品価値や換金性がないため、その商品を自分で売って現金化することはできません。

クレジットカードの現金化の違法性は?

クレジットカードの現金化は、明確に違法とはいえないのが現状です。

なぜなら、現金化という行為は、外見的には「買い物をしたあとに不要な物を売っただけ」、「キャッシュバックを受けただけ」という体裁がとれてしまい、それによって意図的な現金化の場合と、結果的に現金化になってしまった場合との線引きが難しいためです。

しかし、「明確に違法ではない行為」だからといって、利用することは避けるべきです。その理由について、詳しく見ていきましょう。

カード会社の規約に反する

クレジットカードの現金化は、法律に明確に反した行為ではありませんが、クレジットカード会社が定めた規約に違反する行為です。一般的に、クレジットカード会社は現金化目的でのカード利用を規約で禁止していますから、規約に違反すると会員資格が停止することになります。

その結果、会員に対して強制解約・残金一括請求といった処分がクレジットカード会社から下されることになります。そうなると、その会員の情報が信用情報機関に登録されることになり、いわゆる「クレジットヒストリー(クレヒス)」に傷がつくことになるので、注意が必要です。

クレヒスに傷がつくと、「新しいカードが作れなくなる」、「ローンが組めなくなる」といったことになり、その後の人生設計が大きく狂うことになります。

カード会社がここまで現金化に厳しい理由は、「返済リスクの高さ」があるからです。カード会社は、契約している人の返済能力に応じて、キャッシング枠(利用できる金額)を設定しているので、通常はそれ以上の借り入れはできないようになっています。

そのため、クレジットカードの現金化は、審査で決められた枠を超えて現金を手に入れる行為であり、利用者の返済能力に見合わないことから、規約で厳しく禁止されているのです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

出資法違反で逮捕者も出ている

クレジットカードの現金化は、現行の法律に反していないとはいえ、金融庁も認めていません。金融庁は現金化ではなく、合法的なキャッシングやカードローンを勧めています。

借り入れの上限金利(年20%)以上の金利を請求するのは、出資法違反であり刑事罰の対象です。警察庁は、2022年6月にクレジットカード現金化サイトを運営していた男らを出資法違反で検挙し、この事案を発表しています。

(出典)警察庁「令和4年における生活経済事犯の検挙状況等について」を参考

別ウィンドウで「警察庁」のPDFを開きます。

上記PDFは予告なく変更、または削除される可能性があります。その場合は警察庁のホームページからご確認ください。

別ウィンドウで「警察庁」のウェブサイトへ遷移します。

クレジットカードの現金化の手数料は、法外な設定になっていることも多く、業者だけでなく利用者もトラブルに巻き込まれる危険があります。

一般社団法人日本クレジット協会は、問題を重視し、「クレジットカードのショッピング枠の現金化排除に向けた総合的対策」を取りまとめ、利用者の債務を増やすことに繋がりかねないとして、注意喚起をしています。

(出典)一般社団法人日本クレジット協会「クレジットカードのショッピング枠の「現金化」の誘いにご注意ください」を参考

別ウィンドウで「一般社団法人日本クレジット協会」のウェブサイトへ遷移します。

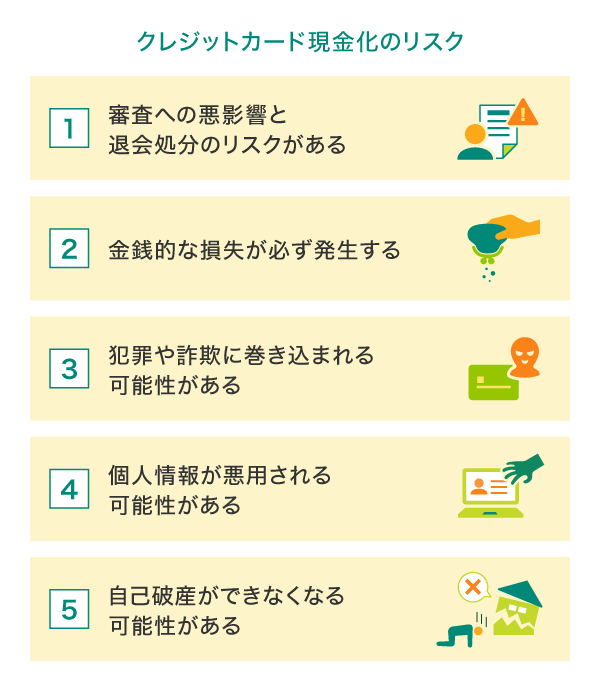

クレジットカード現金化のリスク

では、クレジットカードの現金化にはどのようなリスクがあるのか、さらに詳しく確認していきましょう。

審査への悪影響と退会処分のリスクがある

もともと、クレジットカード会社は、換金目的でのカードの利用を認めていません。

このことは会員規約にも記載されているため、クレジットカードの現金化は、規約違反として「カード利用の強制解約」や「カードの利用停止」、「残金の一括請求」といったペナルティを受けることがあります。

また、その後、新たにクレジットカードを利用したいと思っても、審査に通らなくなる可能性が高くなり、利用者のライフプランに悪影響を及ぼすリスクがあります。

金銭的な損失が必ず発生する

買取式でもキャッシュバック式でも、必ず手数料などが発生するため、カードで支払った金額をそのまま現金で受け取れることはありません。多くの場合、「利息の前払い」と称して、利息分を差し引いた金額が支払われることになります。

支払った金額と受け取る金額の差額は、カードローンやキャッシングの利息よりも大きいケースがほとんどで、安易に現金化することで、金銭的な損失が必ず発生することを忘れてはいけません。

どうしても現金が必要であれば、法定金利が適用される、正規業者のカードローンやクレジットカードのキャッシングを利用することを検討しましょう。

犯罪や詐欺に巻き込まれる可能性がある

クレジットカードの現金化はグレーゾーンであり、現金化を行っている業者は悪徳業者である可能性が高いです。

クレジットカード情報が盗まれる、現金が振り込まれないという被害も、すでに発生しています。場合によっては、購入した商品が違法なものであるなど、利用者本人が罪に問われることやトラブルに巻き込まれることも考えられます。

個人情報が悪用される可能性がある

クレジットカードの現金化を提供する事業者は、個人情報を適切に取り扱っているとは限りません。申込時に登録した個人情報を利用して、さらにリスクの高いサービスに勧誘したり、手に入れた個人情報を横流しして利用したりといったことも考えられます。

自己破産ができなくなる可能性がある

クレジットカードの現金化は、破産法第252条第1項(免責不許可事由)の中の第2号の「不当な債務負担行為」とみなされます。よって、自己破産の申立の際に、裁判所から免責(借金の免除の許可)が認められない場合があります。

一般的に自己破産手続きと並行して、免責手続きが行われます。免責手続きとは、破産手続き開始当時に破産の申立人が負っていた債務(借金)について、支払い義務を免除するかどうかを判断するものです。従って、申立人が債務を免れる(借金の返済をしなくても良い)ためには、裁判所から免責許可決定を受けなければなりません。裁判所は、破産申請した方の事情や反省状況をかんがみ、免責の許可を出すことになります。

クレジットカードの現金化をしようとする方は、借金を重ねていて一時的に自己破産を免れたいケースが多いようです。しかし、本当に自己破産の手段を取らざるを得ない状況になった場合に、必ずしも借金の免責許可が下りるとは限りません。それは、冒頭でご説明した「不当な債務負担行為」にみなされる可能性があるからです。つまり、自己破産そのものが認められなくなるというリスクがあります。

クレジットカードの現金化以外に現金を手に入れる方法は?

どうしても現金が必要な場合はクレジットカードの現金化ではなく、カードローンやキャッシングを利用しましょう。法律に従った金利で利用でき、個人情報が悪用される心配やリスクがありません。最短即日で融資を受けられるサービスも多く、急ぎのときも利用できますのでぜひご検討ください。

カードローン

現金を用意する必要がある方は、カードローンのSMBCモビットがおすすめです。お申し込みから最短15分で融資が完了します。

お申し込み時間帯や審査の状況により、融資にお時間をいただく場合があります。

SMBCモビット公式スマホアプリ、会員専用サービス「Myモビ」よりお借り入れできます。

ポイント

審査の内容によりご希望に添えない場合があります。

クレジットカードでキャッシング

クレジットカードのキャッシング機能を利用し、ATMなどで現金を借りる方法です。正規のサービスであり、クレジットカードの現金化のようなリスクがなく、安心して利用できます。

また、カードによっては海外のATMで現地通貨をキャッシングすることもできます。渡航先で急に現金が必要になった場合にも便利です。

クレジットカードのキャッシングは、国内外を問わず幅広いシーンで活用できるため、利用を検討してみるとよいでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

クレジットカードのキャッシングの利用方法や注意点

クレジットカードのキャッシングは、ATMから現金を引き出すなどの方法で、借り入れを行います。ただし、利用時にはいくつか注意したい点があります。ここでは、キャッシングの流れや手順、注意点について確認していきましょう。

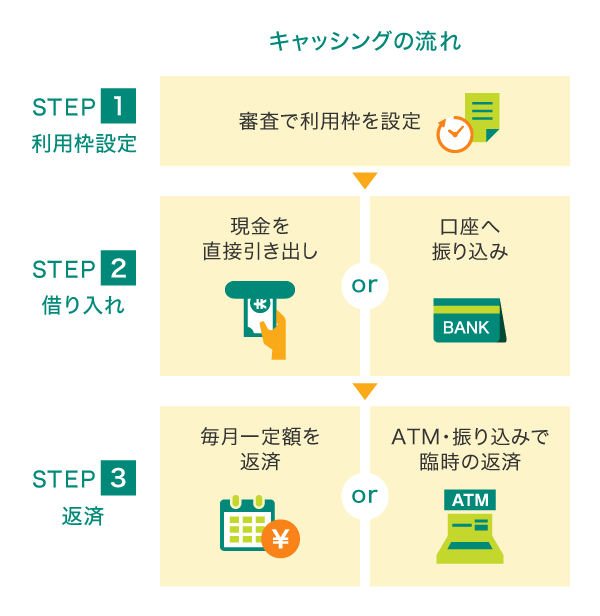

クレジットカードのキャッシングの流れ

クレジットカードのキャッシングは、利用枠設定・借り入れ・返済といった3つのステップで利用します。

クレジットカードのキャッシングを利用する際は、まずカード会社に申し込みを行って利用枠を設定します。その後カード会社で審査が行われ、結果に応じて利用上限額が決められるしくみです。

なお、クレジットカードの発行時にキャッシングも申し込んでいる場合、すでに利用枠が設定されていることが一般的です。

利用枠の設定が完了したら、借り入れの手続きを行います。借り入れは、主に「ATMで現金を引き出す方法」と「指定した金融機関口座に振り込まれる方法」の2つです。

カード会社によって借り入れ方法が異なりますので、より便利に利用できる方法を選ぶとよいでしょう。

借り入れを行ったあとは返済がスタートします。基本的に毎月一定額を返済しますが、ATMでの支払いや指定口座への振り込みによって臨時で返済を行うことも可能です。家計に余裕がある月などは臨時の返済を行うことも検討してみましょう。

ATMからキャッシングする手順

クレジットカードのキャッシングは、金融機関やコンビニのATMで借り入れを行うことができます。手順は、銀行口座から現金を引き出すときとほとんど変わりません。

まずは画面上で「お引き出し」を選択してください。次にクレジットカードを差込口から挿入します。

暗証番号の入力を求められますので、誤りのないように4桁の数字を入力しましょう。

次に「キャッシング(リボ)」を選択して、借り入れたい金額を入力します。借り入れできる金額は利用限度額の範囲内ですので、事前に会員専用サイトやアプリで確認しておくとよいでしょう。

最後に現金を受け取ったら完了です。

クレジットカードのキャッシングの注意点

クレジットカードのキャッシングは、計画的に利用することが大切です。無計画な借り入れを繰り返していると、収支バランスが崩れ、返済ができない状況になるおそれがあります。借り入れを行う際は、自分の収支状況から無理なく返済を続けられる範囲を、しっかり把握しておきましょう。

また、キャッシング枠とショッピング枠についても正しく理解しておく必要があります。クレジットカードには「総利用枠」が定められていますが、これはキャッシング枠とショッピング枠を合算して計算されます。

例えば、総利用枠50万円、キャッシング枠10万円のカードを利用するとします。もしショッピングで50万円を利用すると、総利用枠を使い切ってしまうためキャッシングを利用することができません。

また、キャッシング枠で10万円借り入れた場合、ショッピング枠で利用できるのは40万円です。

支払いやキャッシングで利用したいときに「限度額を超えている」とならないように、現在どれくらい利用していてどれくらいの枠が残っているのかということを常に把握するようにしましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

現金が必要なときにおすすめの三井住友カード

クレジットカードの現金化という手段を選ぶ前に、普段から健全な利用ができる便利なクレジットカードを選びましょう。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード(CL/カードレス)

お申し込みから決済、利用状況の管理まで、すべてをスマートフォンからの操作で完結できるのが大きな特徴。カード番号・有効期限といったカード情報の確認や利用状況の管理は、Vpassアプリから可能です。Vpassアプリは生体認証ログインにも対応しているため、なりすましや不正利用を防ぎ、安心・安全にご利用いただけます。

カードレス会員では、ATMでのお借り入れはできません。

クレジットカードの現金化の利用は避けよう

クレジットカードの現金化は、現行の法律では明確に違反していないかもしれませんが、高いリスクが伴う行為であることに変わりありません。カード利用規約に違反した行為として、「カードの強制退会」や利用停止になったり、詐欺などの犯罪に巻き込まれたりするリスクがあります。

利用者の安心安全のため、関係省庁や関連団体が注意喚起をしているのも、リスクが大きいからです。どうしても現金が必要なときはカードローンやクレジットカードのキャッシング機能などを利用することを検討のうえ、計画的にご利用ください。

よくある質問

Q1.クレジットカードを現金化する方法はありますか?

大きく分けて2種類あります。換金性の高い商品をクレジットカードで購入し、買取業者に買い取ってもらう「買取式」と、業者から安価な商品を高価な金額で購入し、キャッシュバックを受け取る「キャッシュバック式」です。

詳しくは以下をご覧ください。

Q2.クレジットカードの現金化は違法ですか?また、どのようなリスクがありますか?

クレジットカードの現金化は、明確に違法とはいえないのが現状ですが、利用することは避けるべきです。リスクとして、クレジットカードの現金化は手数料が取られ、金銭的な損失が必ず発生します。その手数料は、違法な金額である場合がほとんどです。そのほかにも犯罪に巻き込まれたり、個人情報が悪用されたりするリスクも否定できません。

詳しくは以下をご覧ください。

Q3.現金が必要な場合、クレジットカードの現金化よりいい方法はありますか?

どうしても現金が必要になった場合はクレジットカードの現金化ではなく「カードローン」、「クレジットカードのキャッシング枠」といった正規のサービスの利用をおすすめします。法律を守った適正な金利設定で利用でき、個人情報も厳格に保護されるので安心です。

詳しくは以下をご覧ください。

監修:井上 通夫

行政書士。福岡市内で行政書士事務所を開業(2008年7月開業)。扱っている案件は、主に相続・遺言、民事法務(内容証明・契約書・離婚協議書など)、公益法人(社団・財団法人)など。行政書士が「街の法律家」と言われるとおり、一般的な法律相談にも対応している。

「iD」は株式会社NTTドコモの商標です。

Google Pay は、 Google LLC の商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2025年9月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。

ポイント

審査の内容によりご希望に添えない場合があります。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヶ月) |

別ウィンドウで「キャッシングリボの返済額を簡単シミュレーション」へ遷移します。

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する賃金業務に係る指定紛争解決機構

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社

<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号>

〒541-8537 大阪市中央区今橋4-5-15