クレジットカードが作れない原因・理由とは?対策や信用情報を調べる方法も解説

2025.10.14

クレジットカードが作れない原因・理由とは?対策や信用情報を調べる方法も解説

クレジットカードが作れない原因・理由とは?対策や信用情報を調べる方法も解説

2025.10.14

クレジットカードの入会には必ず審査が行われ、審査に通らなければカードを作ることができません。クレジットカードを作れない原因は、そもそも申し込み条件を満たしていない、申し込み内容に不備がある、信用情報に問題があるなどさまざまです。一般的に審査に落ちた原因は開示されないものの、いくつかの対策に取り組むことはできます。

ここでは、クレジットカードを作れない主な原因やその対策について紹介していきます。

本記事の内容は三井住友カードの審査基準について明言するものではなく、一般的な情報として記載しています。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

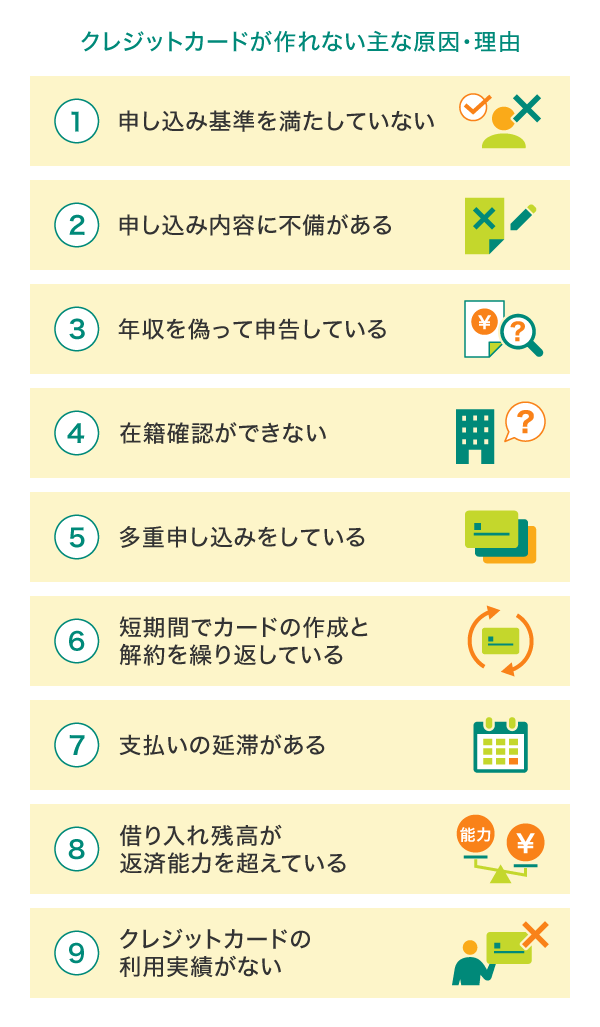

クレジットカードが作れない主な原因・理由

クレジットカードが作れない事情はさまざまです。なかでも、クレジットカードを作れない人のよくある原因・理由として挙げられるのは以下の9つがあります。

申し込み基準を満たしていない

クレジットカードの種類によっては、年齢や年収に一定の制限が設けられている場合があります。カード会社の申し込み基準を満たしていない場合は、クレジットカードを作ることはできません。

年会費無料の一般カードは、「満18歳以上(高校生は除く)」といった年齢条件のみが設けられていることが多い一方、ゴールドカード以上のハイステータスカードは、年齢のほか年収に関する条件も設けられている場合があります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

申し込み内容に不備がある

クレジットカードを申し込む際は、氏名や連絡先などの情報を入力します。例えば、引越しや転職をしたばかりだと、古い住所や会社の情報を間違えてしまうかもしれません。入力した内容が本人確認書類と異なったり、必要な情報が抜けていたりすると、担当者から確認の電話がかかってくるなど時間を要することがあります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

年収を偽って申告している

クレジットカードの申し込みでは年収についても申告します。年収は返済能力を判断する重要なポイントであることから、「審査に受かりたい」という気持ちで虚偽の年収を申告してしまう人もいるかもしれません。

ただし、カード会社では提出した書類や本人の属性などから年収を把握することができます。そのため、年収を多く申告しても結果的に虚偽であることが伝わり、審査に悪影響を与えることも考えられます。

在籍確認ができない

クレジットカードに申し込むと、カード会社から申込者の在籍を確認するため、勤務先などへ電話をする場合があります。勤務先に電話をかけた際に本人が出るか、電話に出た人に申込者の在籍を確認できれば在籍確認は完了です。在籍確認は必ずされるわけではありませんが、電話番号が間違っていると、在籍確認ができないと判断される可能性があります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

多重申し込みをしている

複数のクレジットカード会社に同時に申し込む多重申し込みは、それだけお金に困っている=多重債務や自己破産などのリスクが高いと判断されてしまう可能性があるため避けましょう。

クレジットカードの審査を通過できるか不安でも、何社にも同時に申し込むと、かえって審査通過の妨げになる可能性があります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

短期間でカードの作成と解約を繰り返している

クレジットカード会社は新規契約の特典として、さまざまなキャンペーンを行っているケースが多く見られます。特典欲しさに何度も契約と解約を繰り返すと、「この人はキャンペーン目当てですぐに解約してしまう」と判断される可能性があります。

支払いの延滞がある

クレジットカードやカードローンなどの支払い・返済を繰り返し滞納していると、場合によっては個人信用情報機関に延滞の記録が載り、新しくクレジットカードを作る際に審査に通らなくなる可能性があります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

借り入れ残高が返済能力を超えている

すでに他社でクレジットカードを利用していると、その情報も支払い遅延と同様に信用情報に記録されます。信用情報機関で過去の支払い状況や他社での借り入れ状況をカード会社が確認し、すでに返済能力を超えた支払いをしていると判断されると、クレジットカードは作れない可能性があります。

例えば、複数のクレジットカードやカードローンの契約があり、年収に対して返済する割合(返済比率)が一定以上になっている場合、返済は難しいと判断される可能性が高いでしょう。

クレジットカードの利用実績がない

クレジットカード会社は申込者の返済能力や信用を図るために、過去のクレジットカードやローンの利用実績を確認しています。このとき、過去に利用した実績が全くなく、信用情報が真っ白だった場合、その人の返済能力を判断することができません。そのため、実績がないことで、かえって審査に通りにくくなることがあります。

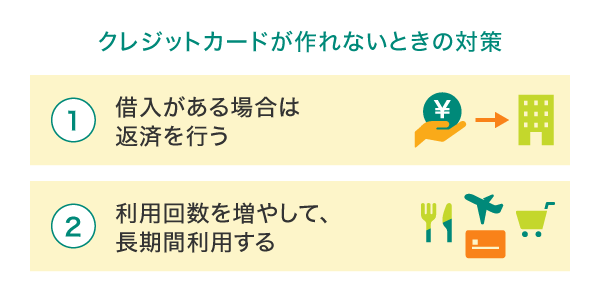

クレジットカードが作れないときの対策

クレジットカードが作れない場合でも、対策をすることで作れる可能性があります。主な対策方法は以下の4つです。

借り入れがある場合は返済を行う

すでにほかのクレジットカードやカードローンで借り入れがある場合は、返済をすすめて返済比率を下げましょう。毎月の約定返済に加えて、お金に余裕があれば、追加で臨時返済をすることで効率的に返済比率を引き下げることができます。

また、返済をすすめるだけでなく、転職や昇進、資格手当などで年収を上げることでも、同様に返済比率を引き下げることが可能です。

利用回数を増やして、長期間利用する

ほかのクレジットカードを作って間もない方や、作っても全く利用していない方は、返済能力があると証明できる良いクレヒス(クレジットヒストリー)が築けていない状態です。

良いクレヒスを作るなら、長期間かつ一定額以上クレジットカードを利用して、返済遅延を起こさずにコツコツと返済をすすめましょう。長い期間にわたって計画的に返済を続けることで、安定した返済能力があると判断され、審査に良い影響を与えるクレヒスを築ける可能性があります。

家族カードを検討する

生計を同一にする家族がクレジットカードを保有している場合は、その家族カードを作成するのもひとつの方法です。

家族カードの審査は基本的に本会員に対して実施されます。そのため、収入がない専業主婦(主夫)の方でも配偶者の返済能力や信用情報によってカードを発行できる可能性があります。

家族カードは普段の買い物に使えるだけでなく、付帯特典なども本カードと同様に利用できることが一般的です。自分でクレジットカードを作ることが難しい場合は、家族カードの発行を検討してみましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

期間を空けて再度申し込む

クレジットカードの審査に落ちてしまっても、すぐにほかのカードへ申し込むことはあまりおすすめできません。これは、前回の申し込みに関する情報が信用情報として記録されているためです。

そのため、短期間に何度もクレジットカードの申し込みを行うと、かえって審査に通りにくくなる可能性があります。

ただし、信用情報には保存期間が定められており、一定期間を経過すると抹消されるようになっています。申し込みに関する情報は保存期間が6ヵ月となっていますので、一定期間空けて再度申し込むことで審査に通過することもあるかもしれません。

信用情報を調べる方法

クレジットカードの審査では、信用情報に過去の遅延などの異動情報が記録されていないことが重要なポイントになります。

異動情報とは信用情報に記載される事故情報のことで、過去に延滞をして督促されても返済しなかった、保証会社が代わりに返済した、破産手続きなどの法的整理を行ったことなどがあげられます。過去に返済を延滞したか覚えがない場合、ご自身で信用情報を調べることができます。

日本には以下の3つの信用情報機関で信用情報が管理されています。

ご自身で信用情報を調べるなら、これらの信用情報機関に登録情報の開示請求を行いましょう。信用情報の情報が記載された開示報告書が発行され、異動情報の有無を調べることができます。

なお、情報の開示には信用情報機関ごとに手数料がかかる点にはご注意ください。

別ウィンドウで「CIC」「株式会社日本信用情報機構」「一般社団法人全国銀行協会 全国銀行個人信用情報センター」のウェブサイトへ遷移します。

CIC(クレジット・インフォメーション・センター)

CICは主にクレジット事業を行う企業が加盟している信用情報機関です。割賦販売法および貸金業法に基づく指定信用情報機関として、国から指定を受けています。

JICC(日本信用情報機構)

JICCは主に消費者金融会社が加盟している信用情報機関です。貸金業法に基づく指定信用情報機関として、国から指定を受けています。

個信センター(全国銀行個人信用情報センター)

個信センターは主に銀行や信用金庫などの金融業者が加盟している信用情報機関です。金融機関の住宅ローンやマイカーローンを契約すると、個信センターに信用情報が記録されます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

クレジットカードが作れない人の割合

先述したとおり、クレジットカードを利用するには、お申し込みをしたうえで審査に通過する必要があります。カード会社から支払い能力を有していると認められない場合は審査落ちとなり、クレジットカードを作ることができません。

なお、日本クレジット協会の調査によれば、2024年の入会申し込み件数は4,082万件、契約件数は2,964万件でした。この結果から、約3割の方が何らかの理由で契約に至らなかったことが分かります。

クレジットカードの審査を通過する可能性を高めるには、「どのような原因・理由でクレジットカードが作れないのか」を事前に知っておき、対策を立てることが重要と言えるでしょう。

(出典)日本クレジット協会「クレジット関連統計」を参考

別ウィンドウで「日本クレジット協会」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

別ウィンドウで「日本クレジット協会」のウェブサイトへ遷移します。

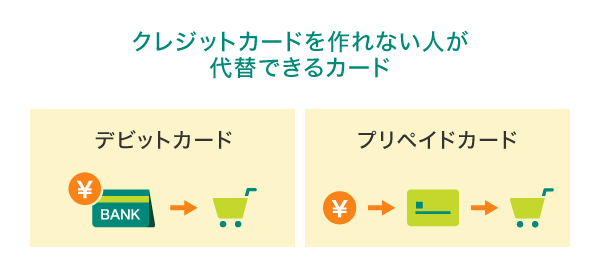

クレジットカードを作れない人が代替できるカード

クレジットカードを作れない場合、クレジットカードに近い機能がある代替カードの利用を検討しましょう。代わりになるカードの候補は以下の2つです。

デビットカード

デビットカードは、カードの支払いと同時に、紐付けされた銀行口座から利用代金が即座に引き落とされるカードのことです。Visaなどの国際ブランドが付帯しており、該当する国際ブランドの加盟店ならクレジットカード同様に支払いに利用できます。

クレジットカードのように後払いの機能はありませんが、審査なしでカードを作れる点がメリットです。現金払いと同じ感覚で利用でき、口座残高以上の買い物ができないことから、使いすぎる心配もありません。

プリペイドカード

プリペイドカードは先払い式のカードの総称です。事前に設定された金額を使い切るタイプのものと、その都度お金を入金して利用するチャージ型タイプの2種類があります。

チャージ型タイプのなかには、VisaやMastercard®などの国際ブランドが付いたプリペイドカードがあり、カード加盟店で利用できます。

プリペイドカードも審査が不要で、国際ブランドが付いたカードならクレジットカードと同様に利用できます。事前にチャージされた分までしか利用できないため、こちらも使いすぎる心配はありません。

三井住友カードおすすめのクレジットカード

クレジットカードが作れない原因に心当たりがある方は、「一定期間を空ける」などの対策を確認のうえ、再度申し込みを検討してみるとよいでしょう。

三井住友カード(NL)は高校生を除く満18歳以上から利用できるため、初めてカードを作る方にもおすすめです。ここでは、詳しい機能をご紹介します。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

申し込み条件を事前に確認してクレジットカードに申し込もう

クレジットカードを作れない原因として、内容に不備があることや信用情報に問題があることなどが挙げられます。その具体的な理由を調べることはできないものの、信用情報については開示請求を行うことができます。「カードやローンの支払いに延滞がなかったか」など信用情報に不安がある場合や、審査に落ちた心当たりがない場合は、一度信用情報を調べてみるのもよいかもしれません。

よくある質問

Q1.クレジットカードを作れない理由は?

「カード会社の申し込み基準を満たしていない」「申し込み内容に不備がある」「年収を偽って申告している」「在籍確認ができない」「多重申し込みをしている」「短期間でカードの作成と解約を繰り返している」「支払いの延滞がある」「借り入れ残高が返済能力を超えている」「クレジットカードの利用実績がない」などが考えられます。

詳しくは以下をご覧ください。

Q2.クレジットカードを作れない人はどれくらいいる?

日本クレジット協会の調査によると、2024年の入会申し込み件数が4,082万件のところ、契約件数は2,964万件でした。この結果からおよそ3割の人が、何らかの理由で契約に至っていないことが分かります。

詳しくは以下をご覧ください。

Q3.クレジットカードを作れないときはどうする?

近い機能を持った代替カードの利用を検討しましょう。デビットカードは即時払い、プリペイドカードは先払いという違いはありますが、いずれも審査なしでキャッシュレス決済に利用できます。

詳しくは以下をご覧ください。

PayPayは、PayPay株式会社の登録商標または商標です。

Android 、 Google Pay は、 Google LLC の商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「iD」は株式会社NTTドコモの商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2025年10月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。