審査が甘い・緩いクレジットカードはある?落ちる原因や職業別カード選びのポイントを解説

2026.06.24

審査が甘い・緩いクレジットカードはある?落ちる原因や職業別カード選びのポイントを解説

審査が甘い・緩いクレジットカードはある?落ちる原因や職業別カード選びのポイントを解説

2026.06.24

審査が甘い・緩いクレジットカードはありません。カード入会の申し込みをした後に、審査が必ず実施される理由は、支払い方法が「後払い」であるという性質上、カード会社は貸し倒れを防ぐ必要があるためです。審査内容は一般公開されておらず、カード会社は、申込者の信用情報や属性情報などをもとに、それぞれの審査基準によって返済能力を総合的に判断しているのです。

ここでは、クレジットカードの審査に落ちてしまう原因や、審査に通りやすくするポイントについて詳しく解説します。

本記事の内容は三井住友カードの審査基準について明言するものではなく、一般的な情報として記載しています。

この記事でわかること

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

審査が甘い・ゆるいクレジットカードは存在する?

残念ながら、審査が甘い・ゆるいクレジットカードは存在しません。いわゆる「審査が甘いクレジットカード」とは、カード入会の審査基準がゆるい、通りやすいことを指します。一般的に審査が甘いといわれているカードがあったとしても、カード会社それぞれに設けられた基準によって必ず審査は実施されます。また、審査内容は公開されていないため、審査に通りやすいと断言はできないでしょう。

できれば、審査が厳しくないクレジットカードを選びたい人は多いかもしれません。例えば、ネットなどさまざまな媒体で「審査がゆるいクレジットカードランキング」「〇〇系のクレジットカードは作りやすい」などの情報は散見されますが、鵜呑みにしないようにしましょう。

審査がゆるく、すぐに発行できるクレジットカードはありませんが、近々クレジットカードが必要になる予定がある場合は、即日発行に対応しているクレジットカードを検討してみるのもよいでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

審査が甘い・ゆるいクレジットカードがない理由

審査が甘い・ゆるいクレジットカードがない理由は、カード会社が利用者の代金を一時的に立て替える「後払い」のシステムになっているからです。

カード会社は、審査によって利用者が一定の返済能力を持っているかを確認し、貸し倒れリスクを回避する必要があります。また、審査には利用者の支払い能力を超えた利用を防止する役割もあります。

このように、クレジットカードの審査は、カード会社と利用者双方を保護する役割を果たすのです。

カード会社による審査基準の差

クレジットカードの審査では、カード会社によって「甘い」「厳しい」の差はありません。ただし、審査基準は各社で異なるといわれています。

カードランクによる審査基準の差

一般的に、クレジットカードのランクが高くなるほど審査の難易度も上がるといわれています。そのため、ゴールドカードやプラチナカードといったステータスカードよりも一般カードの方が、審査基準は比較的ゆるやかだと考えられます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

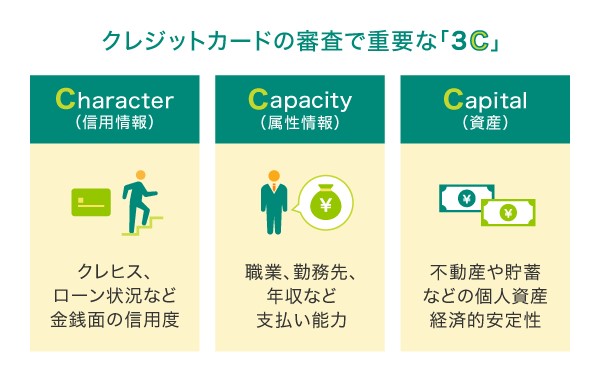

クレジットカードの審査で重要な3つのポイント

クレジットカードの審査は利用者のお金に関わる信用状況を評価し、返済能力を確認するための重要なプロセスです。この評価を数値化したものを「信用スコア」といい、主に「3C」と呼ばれる3つの観点から信用スコアを用いた審査が行われます。

「3C」とは、Character(性格・信用度)、Capacity(返済能力・資力)、Capital(資産)の頭文字を取ったものです。カード会社はこれらの要素を分析し、申し込んだ人がクレジットカードを適切に利用し、支払いを確実に行えるかどうかを判断します。

信用情報(Character)

信用情報とは、申込者のクレヒス(クレジットヒストリー)やローンの有無と支払い状況、過去の金融事故の有無のことを指します。申込者が、金銭面で信用できるかどうかをカード会社が判断する材料になります。信用情報は、信用情報機関からカード会社へ提供されます。カード会社は、信用情報機関から提供されるこれらのデータをもとに、申込者の返済意欲や信頼性を評価します。

属性情報(Capacity)

属性情報とは、申込者の職業、勤務先、年収、雇用形態、勤続年数など、個人的な情報を指します。こちらは、申込者に十分な支払い能力があるかを判断するための材料です。申込書やウェブで本人が記入する自己申告となりますが、内容に間違いがあると審査に影響する場合があるため、正確な情報の入力が必要です。

資産(Capital)

資産は、申込者が所有する不動産や貯蓄といった個人資産を指し、経済的安定性を評価する要素の1つです。このような資産は万が一の返済困難時に担保として利用できる可能性があるため、カード会社にとってリスク軽減の材料となります。

特に、自分名義の持ち家に長期間の居住実績がある場合は高く評価される傾向があります。ただし、資産情報は通常、自己申告制であり、カード会社が直接確認することはほとんどありません。

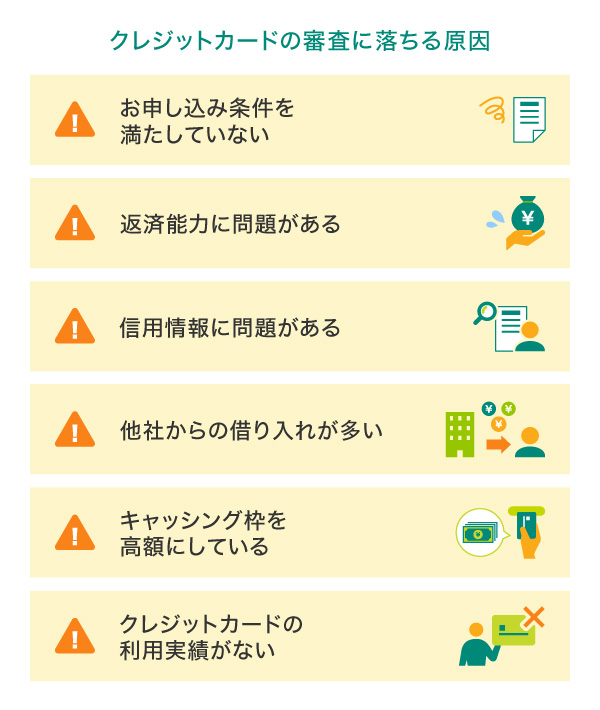

クレジットカードの審査に落ちる原因

クレジットカードの審査基準は公開されていないため、審査に落ちたとしても理由が分からないことが多いでしょう。しかし、主な審査落ちの原因を知っておくと、課題を解決した状態で申し込みに臨めます。

ここでは、一般的に考えられる審査落ちの原因を紹介します。

お申し込み条件を満たしていない

クレジットカードごとに設定された申し込み条件を満たしていない場合、審査通過はできません。各カードには「高校生を除く満18歳以上で、安定継続収入のある方」といった、年齢や収入などについての具体的な申し込み条件が設定されています。審査に通るためには自分の属性に合ったカードを選び、条件をよく確認したうえで申し込むようにしましょう。

返済能力に問題がある

収入が低い、または不安定な人は、カード会社から返済能力に問題があると判断されやすくなり、審査落ちにつながる可能性があります。

このような場合、自分の収入レベルに見合ったカードを選びましょう。例えば、学生や主婦(主夫)向けのカードや年会費無料の一般カードは、収入基準がゴールドカードなどランクの高いカードより低めで、審査に通る可能性が高いといえます。

信用情報に問題がある

信用情報に「金融事故」の記録がある場合、クレジットカードの審査に通りにくくなります。長期滞納や債務整理、自己破産などの情報が信用情報機関に登録されている間は、いわゆるブラックリストに記録がある状態となります。審査通過は難しいといえるでしょう。

ただし、信用情報は各機関が定める期間(通常5~7年)が経過すると削除されます。そのため、登録情報が削除された後に再度申し込むと、クレジットカードを作れる可能性が高まります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

他社からの借り入れが多い

クレジットカードの審査では他社からの借り入れ残高が多い場合、返済能力に不安があると判断されて審査に落ちやすくなります。カード会社は信用情報機関を通じて、申し込んだ人の他社からの借り入れ状況や返済履歴を確認します。年収に対して借り入れ金額が大きい場合や、返済遅延の履歴がある場合は注意が必要です。

審査通過の可能性を高めるには、できるだけ既存の借り入れを返済してから申し込むようにしましょう。

キャッシング枠を高額にしている

キャッシング枠を高額に設定すると、クレジットカードの審査に落ちる場合があります。具体的にはキャッシング枠と他社からの借り入れ額の合計が、年収の3分の1を超える場合は審査通過が難しくなる可能性があります。

審査通過の可能性を高めるにはキャッシング枠を低めに設定するか、不要であればキャッシング枠なしで申し込むとよいでしょう。

クレジットカードの利用実績がない

クレジットカードを初めて申し込む際、クレジットカードの利用実績がないと信用力を判断できないため、審査が厳しくなる場合があります。そのため、最初は審査基準が比較的ゆるやかな一般カードや年会費無料のカードを選ぶことをおすすめします。

まずは1枚目のカードで良好な利用実績を積み重ねると、将来的により審査基準の厳しいカードも持てるようになるでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

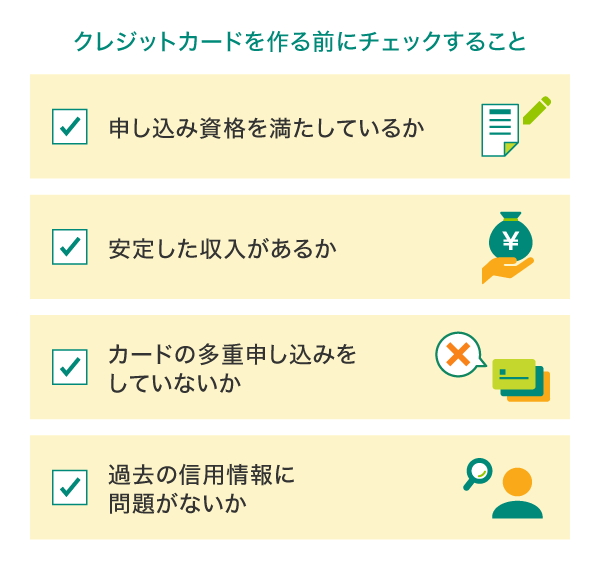

クレジットカードの審査を通りやすくするには

クレジットカードの審査が厳しいといわれている条件は主に6つあります。この6つにあてはまらなければ比較的にカードは作りやすいでしょう。カードの審査に不安がある人は、条件をクリアできているかどうか事前にチェックしておくとよいです。

申し込み資格を満たしているか

クレジットカードの審査を通りやすくするには、申込条件について年齢や職業、年収などの資格を満たしているかをチェックしましょう。できるだけ申込条件が幅広いカードを選ぶと、審査に通る可能性が高まります。

安定した収入があるか

安定した収入がある人の方が審査には有利といわれています。収入額の多さが基準ではなく、継続的で定期的な収入かどうかがポイントとなります。

収入を得ていれば、学生や専業主婦(主夫)、アルバイトなどでも申し込めるクレジットカードはあります。クレジットカードの基準を確認し、申し込める種類のカードを選ぶようにしましょう。

派遣社員やアルバイト・パート、学生や専業主婦(主夫)、無職の方がクレジットカードを選ぶ際のポイントについては、以下も参考にしてください。

カードの多重申し込みをしていないか

クレジットカードを作る際、同時期に複数のカードに申し込むのは審査に影響するといわれています。「申込ブラック」と呼ばれ、いくつもクレジットカードが必要な状況なのではないかと、支払い能力を疑われてしまうことが理由です。

過去の信用情報に問題がないか

支払いの遅延など、クレヒスに傷がないかも重要なポイントです。買い物やサービス利用の支払いのほか、ローンの支払いに遅延がないかも確認しましょう。また、自己破産や債務整理といった、いわゆる金融事故の経歴は審査に影響します。自分の信用情報に不安がある場合は信用情報機関に開示請求をして、事前に状況を確認しておくとよいでしょう。

キャッシング枠を使っていないか

クレジットカードの審査ではキャッシング枠を申し込まない、または低く設定することで通過率が高まります。キャッシング枠は、年収の3分の1を超える借り入れができないよう管理されています。年収に見合わない高額なキャッシング枠を希望すると、返済能力への懸念から審査に通りにくくなるでしょう。

特に初めてカードを作る人はキャッシング枠を「0円」または最低限に抑えると、審査のハードルを下げられます。

虚偽の申告をしていないか

クレジットカードの申し込み時には、正直かつ正確な情報の申告が大切です。虚偽の申告が発覚すると、審査に落ちたり、信用にかかわるリスクもあります。申込書は慎重に記入し、提出前には再チェックをしましょう。

【職業別】クレジットカードの審査と選び方

ここからは、正規雇用以外の職業ごとに、クレジットカードの審査で何をチェックされ、申し込みはできるのかどうかを解説していきます。それぞれの職業の方におすすめのカードの選び方も紹介しますので、どのカードに申し込むのがよいか、参考にしてみてください。

派遣社員

派遣社員として働いている人でも、年齢などのカード会社の申し込み条件を満たし、定期的な収入があれば審査に通過できる可能性が高いです。派遣社員は正規雇用とは異なり有期雇用であるケースもあるため、審査のポイントとなる「安定した収入」に該当するか心配な人もいるかもしれませんが、所属している派遣元から月々の収入を得ていれば、安定した収入と見なされますので、カードは発行できるでしょう。

クレジットカードを持った後の維持費が気になる場合は、年会費が無料のカードを選んで申し込むとよいでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

アルバイト・パート

アルバイトやパートとして働いている人も、申し込み条件を満たし、定期的な収入があれば審査に通過できます。1日の勤務時間が短い、収入は多くないという場合も、毎月定期的な収入であればカードに申し込むことは可能です。

給与額が毎月一定でないならばカードの維持費はかからない方がよいので、年会費が無料のカードを選ぶとよいでしょう。また、ポイントを貯めやすいカードなら、貯まったポイントを毎月の支払い金額に充当することもできるのでおすすめです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

学生

高校生を除く18歳以上の学生の場合でも、クレジットカードに申し込むことはできます。アルバイトをしている場合は、収入があると見なされます。

一方、アルバイトなどはしておらず収入がない学生の場合は、審査でチェックされるのは「世帯年収」ですので、親権者が収入を得ていればカードを発行することができます。

なお、学生の間にクレジットカードを作るなら、学生向けのサービスが充実しているカードをチェックしてみましょう。学生限定でポイント還元率がアップしたり、年会費無料だったり、カード会社によってさまざまな特典がありますので、おすすめです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

専業主婦(主夫)・無職

専業主婦(主夫)で申し込む本人に収入はない場合でも、配偶者に収入があればカードを発行できます。

なお、アルバイト・パートとして働き、配偶者の扶養範囲内で所得がある主婦(主夫)の場合、収入があると見なされることが多いのでカードを申し込むことができます。

また、定年退職した人やアルバイト・パートはしていない人など無職の場合は、年金受給や保有している資産があれば、審査で経済的な安定性があると判断される可能性が高いでしょう。

もし専業主婦(主夫)や無職で審査に通過できない場合は、家族カードの発行を検討するのもおすすめです。家族カードは、生計が同一である家族(本会員)が所有するクレジットカードに紐づけて発行される付帯カードで、審査の対象は本会員です。家族カードを利用する人が無職でも、収入がないことが原因で審査に落ちてしまうことはありません。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

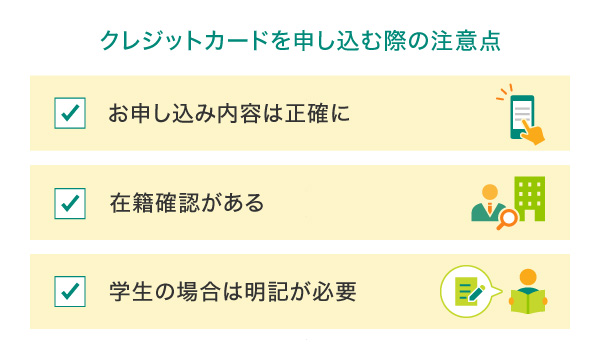

クレジットカードを申し込む際に気を付けること

クレジットカードを申し込む際に、審査対策として注意が必要なことがあります。事前に把握しておくべき3点を詳しく見ていきましょう。

お申し込み内容は正確に

クレジットカードのお申し込み内容に間違いがあると、審査通過は厳しくなってしまいます。故意ではなくても、虚偽の申請と見なされてしまう場合があるので、正確な情報を入力しましょう。また、単純な誤字脱字といった内容の誤りも、審査期間が長くなる原因になります。記載・入力の際はよく注意しましょう。

申し込みに必要な書類

クレジットカードを申し込む際には、本人が記入する申込書類のほかにも必要な証明書類があります。本人確認のための書類と、場合により年収を証明する書類が必要となるケースがあります。必要なものを確認し、事前に用意しておきましょう。

1:給与支払明細書は直近2ヵ月分が必要です

2:直近の書類が必要です

こちらもあわせてご覧ください

こちらもあわせてご覧ください

在籍確認がある

一般的に、正規雇用やアルバイト・パートなどといった就業形態にかかわらず、クレジットカード入会の際には勤務先への在籍確認がある場合があります。カード会社から電話で連絡があるので、カードの申し込み後に勤務先へ伝えて対応できるようにしておきましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

学生の場合は明記が必要

入会資格のある18歳以上でも学生の場合は、職業欄に「学生」と記載します。カード会社によっては、学校名の明記が必要なケースもあることを認識しておきましょう。

また、成年となる年齢が引き下げられ、高校生を除く満18歳以上であれば親権者の同意なしでクレジットカードを作れるようになりましたが、カード会社によっては「学生は親権者の同意が必要」としているところもあります。申し込みの前に確認しておきましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

三井住友カードのおすすめのクレジットカード

定期・定額の収入を得ていない人は、クレジットカードの審査に不安を感じることも多いかもしれませんが、年齢や収入、職業欄などを誇張せず、正しく申告すれば申し込むことは可能です。ここでは、派遣社員やアルバイト・パート、学生や専業主婦(主夫)の人も申し込める、おすすめの三井住友カードをご紹介します。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード(CL/カードレス)

お申し込みから決済、利用状況の管理まで、すべてをスマートフォンからの操作で完結できるのが大きな特徴。カード番号・有効期限といったカード情報の確認や利用状況の管理は、Vpassアプリから可能です。Vpassアプリは生体認証ログインにも対応しているため、なりすましや不正利用を防ぎ、安心・安全にご利用いただけます。

審査が甘い・ゆるいクレジットカードはありません

審査はクレジットカードの入会時に必ず行われるもので、いわゆる「審査が甘い・ゆるい」、「審査に必ず通る」というカードはありません。しかし、年齢や収入といった条件で自分に合うカードを選び、審査に通るための基本的なポイントを押さえておけば、カードの利用実績がなくてもクレジットカードを作ることは可能です。審査ポイントの「安定した収入」という点に不安を感じていても、派遣社員やアルバイト・パートとして働く人は審査を通過できる可能性が高いといえるでしょう。また、収入を得ていない学生や専業主婦(主夫)、無職の方でも、世帯収入や資産によってはカードを作れる可能性があります。

クレジットカードを持ちたいと思ったら、まずはお申し込み資格を満たしているかを確認し、申請の際は本人情報や収入情報などを正確かつ正直に申告するようにしましょう。審査が甘い・緩いカード、絶対に審査に通れるカードはありませんが、条件を満たしていればカードを作れる可能性も高いです。

よくある質問

Q1.すぐ作れる審査が甘いクレジットカードは?

残念ながら、審査が甘いクレジットカードは存在しません。近々クレジットカードが必要な予定がある場合は、即日発行に対応しているクレジットカードを検討してみるのもよいでしょう。

三井住友カード場合、最短10秒で発行ができる即時発行に対応しているカードもあります。

詳しくは以下をご覧ください。

Q2.審査が緩いクレジットカードはある?

審査が緩いクレジットカードはありません。その理由は、カード会社が利用者の代金を一時的に立て替える「後払い」のシステムになっているからです。カード会社は、利用者が一定の返済能力を持っているかを審査によって確認し、貸し倒れリスクを回避する必要があります。また、審査には利用者の支払い能力を超えた利用を防止する役割もあります。

ただし、一般的に、クレジットカードのランクが高くなるほど審査の難易度も上がるといわれているので、ステータスカードよりも一般カードの方が、審査基準は比較的ゆるやかだと考えられます。

詳しくは以下をご覧ください。

Q3.審査を通りやすくする方法はある?

クレジットカードの審査を通りやすくするには、「申し込み資格を満たしているか」「安定した収入があるか」「カードの多重申し込みをしていないか」「過去の信用情報に問題がないか」「キャッシング枠を使っていないか」「虚偽の申告をしていないか」といった6つのポイントをクリアしておきましょう。

詳しくは以下をご覧ください。

「iD」は株式会社NTTドコモの商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

Google Pay は Google LLC の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2026年6月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。