クレヒスとは?信用情報の開示方法や審査への影響を解説

2025.12.15

クレヒスとは?信用情報の開示方法や審査への影響、傷がつく原因を解説

クレヒスとは?信用情報の開示方法や審査への影響を解説

2025.12.15

クレジットカードなどの利用履歴と信用情報のことを「クレヒス」や「クレジットヒストリー」と言います。そしてクレヒスは、クレジットカードのお申し込み時や更新時、また金融機関でローンを組むときなどの審査に大きな影響を与えます。

ここでは、クレヒスとは何か、信用情報開示の方法、クレヒスを傷つける可能性があるNG行動や良好に保つ方法なども詳しく解説します。

この内容は一般的な内容であり、当社の審査や実際の利用履歴、信用情報について語る内容ではありません(内容は公開されておりません)。ご注意ください。

この記事でわかること

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

クレヒス(クレジットヒストリー)とは?

クレジットカードやローンの利用履歴と、それに基づく信用情報のことです。クレヒスには、本人識別情報や契約内容情報、支払い状況に関する情報などが記録されます。

カード会社・金融機関は、信用情報機関に加盟しています。信用情報機関には利用者ごとの情報が記録されており、クレジットカードの利用履歴や信用情報は、加盟しているほかのカード会社などにも共有されるしくみです。そのため、クレヒスは審査に影響を与えると言えます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

信用情報機関や登録される情報、クレヒスを確認する方法とは

ここでは、信用情報機関および登録される情報の種類について詳しく解説します。まずは3つの信用情報機関について見ていきましょう。

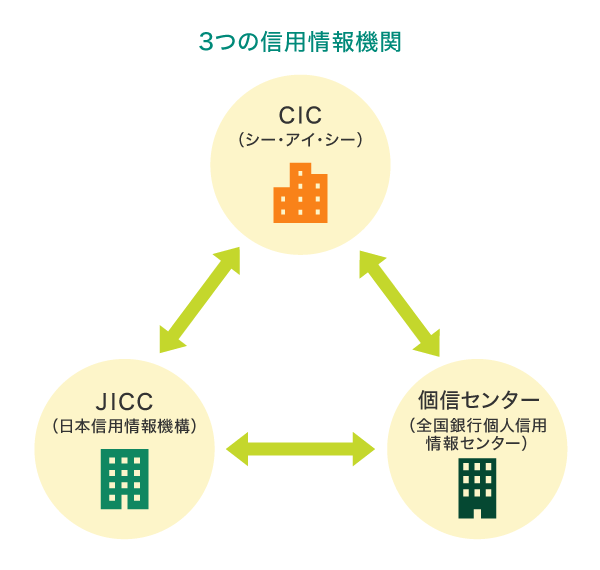

クレヒスが登録されている信用情報機関

国内の信用情報機関は、CIC(クレジット・インフォメーション・センター)、JICC(日本信用情報機構)、個信センター(全国銀行個人信用情報センター)の3つがあります。

CIC(クレジット・インフォメーション・センター)

株式会社シー・アイ・シーは、おもにクレジット事業を行う企業が加盟している信用情報機関です。CICは、クレジット事業を行う企業の共同出資により、1984年に設立されました。

割賦販売法および貸金業法に基づく指定信用情報機関として、国から指定を受けています。

JICC(日本信用情報機構)

株式会社日本信用情報機構は、おもに消費者金融会社が加盟している信用情報機関で、1986年に設立されました。貸金業法に基づく指定信用情報機関として、国から指定を受けています。

個信センター(全国銀行個人信用情報センター)

個信センターは、おもに銀行や信用金庫などの金融業者が加盟している信用情報機関です。一般社団法人全国銀行協会が運営しています。

金融機関の住宅ローンやマイカーローンを契約すると、個信センターに信用情報が記録されます。

信用情報機関に登録される情報

CIC、JICC、個信センターは、「CRIN(Credit Information Network)」といわれるネットワークで連携していて、支払いの延滞(遅延)などの金融事故の情報が共有されています。

情報が共有されている理由は、過剰貸し付けや多重債務者の発生などを防ぐためです。そのため、クレジットカードやローンの支払い延滞のほか、返済忘れなどを起こすと、国内の信用情報機関を使ったすべての審査に影響する可能性があります。

クレヒスの保存期間は、各信用情報機関でそれぞれに定めており、情報の種類によっても扱いは異なります。ただし、クレジットカードの利用状況や返済状況、支払い遅延に関する情報については、3つの信用情報機関共通で「契約中および契約終了後5年以内」の保存期間となっています。信用の回復には時間がかかりますので、ご注意ください。

なお、クレヒスにはおもに次の3つの情報が登録されます。

ここからは、CICを例にクレヒスに登録される情報を詳しく見てみましょう。

申込情報

申込情報とは、クレジットカードやローンなどの金融商品を申し込んだ際に信用情報機関に記録される情報です。金融機関が申込者の支払い能力を調査するために照会した事実の記録として残されます。信用情報機関は申込情報を照会日より6ヵ月間保有します。

本人を識別するための情報 |

氏名、生年月日、郵便番号、電話番号など |

|---|---|

申込内容に関する情報 |

照会日、商品名、契約予定額、支払い予定回数、照会会社名など |

(出典)株式会社シー・アイ・シー(CIC)「CICが保有する信用情報」を参考に作成

別ウィンドウで「株式会社シー・アイ・シー(CIC)」のウェブサイトへ遷移します。

クレジット情報

クレジット情報とはクレジットカードやローンなどの契約内容や支払い状況に関する記録で、個人の信用力を評価する重要なデータです。信用情報機関は原則として契約期間中および契約終了後(完済など)5年以内、このクレジット情報を保有します。

本人を識別するための情報 |

氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号、公的資料番号など |

|---|---|

契約内容に関する情報 |

契約日、契約の種類、商品名、支払い回数、契約額(極度額)、契約終了予定日、登録会社名など |

支払い状況に関する情報 |

報告日、残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況など |

割賦販売法対象商品の支払い状況に関する情報 |

割賦残債額、年間請求予定額、遅延の有無など |

貸金業法対象商品の支払い状況に関する情報 |

確定日、貸付日、出金額、残高、遅延の有無など |

(出典)株式会社シー・アイ・シー(CIC)「CICが保有する信用情報」を参考に作成

別ウィンドウで「株式会社シー・アイ・シー(CIC)」のウェブサイトへ遷移します。

利用記録

信用情報の利用記録とはクレジットカード会社や金融機関などが、個人の信用情報を照会した際に残る記録です。利用記録は信用情報機関に利用日より6ヵ月間保有されます。

本人を識別するための情報 |

氏名、生年月日、郵便番号、電話番号など |

|---|---|

利用した事実に関する情報 |

利用日、利用目的、利用会社名など |

(出典)株式会社シー・アイ・シー(CIC)「CICが保有する信用情報」を参考に作成

別ウィンドウで「株式会社シー・アイ・シー(CIC)」のウェブサイトへ遷移します。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

自分のクレヒスを確認する方法は?

自身のクレヒスを調べたいときは、信用情報機関に「登録情報の開示請求」を行いましょう。開示請求の申し込みをすれば、クレヒスの情報が記載された開示報告書を発行してもらえます。

登録情報開示請求はインターネットまたは郵送で可能です。スマホのアプリによる開示手続きに対応している信用情報機関もありますので、開示請求は決して難しい手続きではありません。なお、登録情報の開示には、手数料がかかります。

詳細は各信用情報機関名にリンクした各ウェブサイトでご確認ください。

別ウィンドウで「株式会社シー・アイ・シー(CIC)」「株式会社日本信用情報機構」「一般社団法人全国銀行協会」のウェブサイトへ遷移します。

また、請求の際には本人確認書類などの必要書類があることも一般的です。不足がないように注意しましょう。申し込み後から開示までに要する期間は、信用情報機関や請求方法によっても異なりますが、インターネットやスマホアプリの場合は1~3営業日、郵送請求の場合は5~10営業日ほどで開示報告書を受け取れることが一般的です。

なお、インターネットやスマホアプリからの請求は、基本的に365日利用可能ですが、なかには利用対象外の時間帯を設けている場合もあります。土日や祝日、年末年始は受付対象外の場合が多いので気を付けましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

クレヒスが影響を及ぼすときとは?

クレジットカードの入会・更新時、途上審査(増枠など)やローンを組む際に、クレヒスが影響を与えます。具体的にどのような影響があるのか、確認していきましょう。

クレジットカードの入会・更新時

クレジットカードの新規入会時や更新時には、審査においてクレヒスがチェックされます。カード会社は、信用情報機関に加盟しているため、申込者のクレヒスを確認することができるのです。

クレヒスにマイナスな信用情報があると、カードの審査に落ちるリスクも高くなります。

カードローンを新しく契約するとき

新しくクレジットカードでローンを申し込むときは、必要書類を提出して審査を受けることになります。このときにクレヒスに傷がついていると、審査で不利に働く可能性が高くなり、新しくローンを組むことができない場合があるので、注意が必要です。

金融機関でローンを組むとき

車や住宅などの購入、教育や医療のために金融機関でローンを組むときにも、クレヒスがチェックされます。金融機関はクレヒスを確認して、ローンの利用者に融資しても問題ないかどうかを判断したうえで、融資金額を設定します。

賃貸住宅を契約するとき

賃貸住宅の契約でも、クレヒスが影響を及ぼす可能性があります。最近では家賃保証会社の利用を求められるケースが多く、保証会社が信販系の場合は申込者のクレヒスを確認するのが一般的です。その際に過去の支払い延滞などクレヒスに問題があると保証会社の審査に通らず、結果的にその物件を借りられない可能性があります。

分割払いをするとき

スマホ本体や高額な家電などを分割払いで購入する際も、クレヒスが審査に影響します。販売店や信販会社は分割契約時に購入者の支払い能力を確認するため、クレヒスを照会するのが一般的です。過去の支払い遅延などでクレヒスに問題があると、審査に通らず分割払いを利用できない場合があります。

このように、クレヒスはさまざまな審査に影響します。クレヒスに傷がついているとクレジットカードやローンの審査に通らないといった大きなデメリットがあることを押さえておきましょう。

クレヒスが傷つく原因や良好にする方法とは?

ここでは、クレヒスに傷がつく原因や良好にする方法を解説します。傷ついてしまったクレヒスの回復方法も確認しましょう。

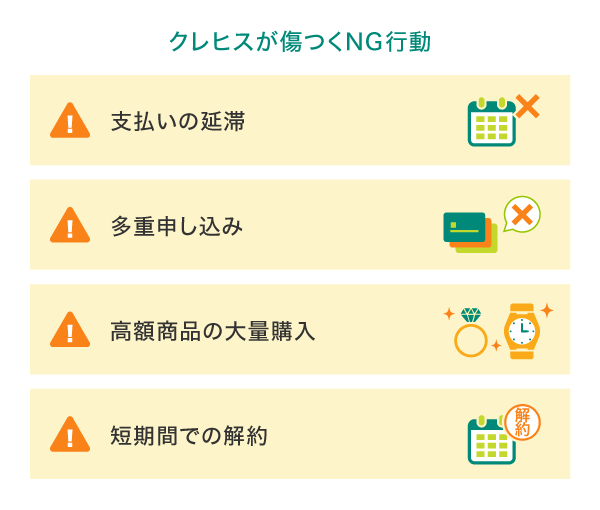

クレヒスが傷つく原因

クレヒスに傷がつくおもな原因は、5つあります。

支払いの延滞

原因としてまず挙げられるのが、クレジットカード利用料金の支払いの延滞(遅延)です。普段からクレジットカードの使い過ぎには注意し、残高不足になっていないかお支払い口座を確認しましょう。支払いの延滞といった金融事故を起こさないように、無理なく返済できる計画的なクレジットカードの利用が大切になります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

多重申し込み

短期間に複数のクレジットカードに申し込む「多重申し込み」も、クレヒスを傷つけてしまう可能性があります。これは、多重債務や自己破産の可能性があるとカード会社からみなされるためです。必要な場合は、前の申し込みから少し時間を空けて申し込むようにしましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

高額商品の大量購入

換金性の高い高額商品、例えばギフト券やブランドなどを大量に購入したりすると、現金化するのでは?と思われることがあります。本当に必要として購入した場合は問題ありませんが、カード会社の規約でも禁止している現金化をすると、カードの利用停止やカード会員資格を取り消されてしまいます。その情報が、クレヒスとして残ります。

短期間での解約

クレジットカードを短期間で作ったり、解約したりを繰り返すのも注意が必要です。入会キャンペーンとしてポイントプレゼントやキャッシュバックなど、入会時に特典をつけているカードが多数あります。入会後すぐに解約を繰り返していると、カード会社からキャンペーン目当てだったと思われてしまう可能性があります。

自己破産や債務整理

自己破産や任意整理などの債務整理を行うと、その事実は金融事故として登録され、クレヒスに深刻な影響を与えます。この情報が登録されている期間(約5年~7年)は、新たなクレジットカード作成やローン契約は基本的にできません。このような金融事故を起こさないために、無理のない返済計画による借り入れが重要です。

傷ついたクレヒスの回復方法は?

傷ついたクレヒスを自分で修正したり、記録を早く消したりすることはできません。クレヒスが回復するのは登録された支払い延滞や債務整理などの情報が、信用情報機関ごとに定められた保有期間を過ぎて削除されるのを待つだけになります。

重要なのは情報が消えるまでの間、新たな支払い遅延を起こさず、借金を増やさないことです。誠実な対応の積み重ねが、期間経過後の信用回復につながります。

良好なクレヒスを作る方法

クレジットカードを活用していくためには、クレヒスにネガティブな情報が記載されないようにしたいところです。良いクレヒスを育てることで、「新しいカードの発行やローンの審査に対する不安が減る」というメリットがあります。

良いクレヒスにするためのポイント

残高不足を起こさないようにする

クレジットカードの引き落とし日に、口座残高が不足していると支払いすることができず、一時的にクレジットカード会社にお金を借りている形になります。すぐにペナルティが課せられることは少ないですが、2回目以降はペナルティが生じる可能性がありますので注意が必要です。

対策としては、クレジットカードのお支払い口座を給与などの振込口座と同じものにしておくことや、三井住友カードの場合は「請求額確定通知メール」というサービスもあります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

利用回数を増やして、長期間利用する

カード会社によっては、長期間、一定額以上クレジットカードを利用することで、安定した返済能力があるとみなされるため、良いクレヒスを築ける可能性があるでしょう。

公共料金など、毎月支払いがあるものをクレジットカード払いにすると、長期間一定額利用することになるので、おすすめです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

クレヒスがまったくない「スーパーホワイト」なら審査に影響しない?

クレジットカードやローンの利用履歴がなく、個人信用情報機関にクレヒスがまったく登録されていない人のことを「スーパーホワイト」と呼びます。一方、過去に金融事故を起こした人の信用情報が、その保存期間が過ぎて白紙になると「ホワイト」と呼ばれる状態になります。

クレヒスがまったくないスーパーホワイトには本当に返済能力があるのか、カード会社や金融機関は判別できません。また審査時、クレヒスだけではスーパーホワイトとホワイトの区別をつけられません。そのため、スーパーホワイトでも、審査で不利になってしまうことがあるのです。

なお、ホワイトの場合、クレジットカードやローンの申し込みはできるようになりますが、必ずしも審査に通るとは限らないことに注意しましょう。特に過去に金融事故を起こした会社での再契約は困難です。

初めてカードを作るなら三井住友カードのクレジットカードがおすすめ!

三井住友カードならVpassアプリの活用や請求額確定通知メールを設定しておくことで、支払いの遅延を防ぐことができます。

ここからはおすすめの三井住友カードを紹介します。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード(CL/カードレス)

お申し込みから決済、利用状況の管理まで、すべてをスマートフォンからの操作で完結できるのが大きな特徴。カード番号・有効期限といったカード情報の確認や利用状況の管理は、Vpassアプリから可能です。Vpassアプリは生体認証ログインにも対応しているため、なりすましや不正利用を防ぎ、安心・安全にご利用いただけます。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大23,600円相当

プレゼント!

2026年1月7日(水)~

おすすめポイント

こちらもあわせてご覧ください

こちらもあわせてご覧ください

支払い延滞(遅延)をせず良いクレヒスにしていくことが大切

クレヒスはローン審査や賃貸契約、スマホの分割払いなど、さまざまな場面で個人の信用を示す大切な情報です。良好なクレヒスを築く基本は支払いを延滞せず、クレジットカードなどの利用実績を適切に積み重ねていくことです。

スムーズにクレジットカードを発行・更新するためにも、日頃から支払い管理を徹底し、良いクレヒスを維持していくように心がけましょう。

よくある質問

Q1.クレヒスが回復するまでの期間は?

クレヒスの保存期間は信用情報機関や情報の種類によっても異なります。ただし、クレジットカードの利用状況や返済状況、支払い遅延に関する情報の保存期間については、「契約中および契約終了後5年以内」です。そのため、信用が回復するには時間がかかることを押さえておきましょう。

詳しくは以下をご覧ください。

Q2.クレヒスを確認する方法はある?

自身のクレヒスを調べたいときは、カード会社が加盟している信用情報機関に「登録情報の開示請求」を行い、開示報告書を発行してもらいます。開示請求は決して難しい手続きではありませんが、登録情報の開示には手数料がかかります。

詳しくは以下をご覧ください。

Q3.クレヒスを育てるメリットは?

良いクレヒスを育てることで、カードの新規発行やローンといった審査への不安が減るメリットがあります。日ごろから「残高不足を起こさないようにする」「クレジットカードなどの利用回数を増やして長期間利用する」といった対策をとるとよいでしょう。

詳しくは以下をご覧ください。

「iD」は、株式会社NTTドコモの商標です。

PayPayは、PayPay株式会社の登録商標または商標です。

Android 、 Google Pay は、 Google LLC の商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2025年12月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。