クレジットカードの引き落とし口座は分けるべき?メリットや注意点を詳しく解説

2026.06.16

クレジットカードの引き落とし口座は分けるべき?メリットや注意点を詳しく解説

クレジットカードの引き落とし口座は分けるべき?メリットや注意点を詳しく解説

2026.06.16

クレジットカードの引き落とし口座は、1つのクレジットカードにつき1つのみ設定可能です。用途別に引き落とし口座を分けたい場合には、カードを分ける方法があります。

引き落とし口座の選び方として人気なのは、給与口座と同一にすることです。この方法には残高不足のリスクを軽減できるメリットがありますが、一方で、カードと引き落とし口座を複数に分ける方法にも用途ごとに管理がしやすいなどのメリットがあります。

ここでは、クレジットカードの引き落とし口座の選び方、注意点について解説します。

この記事でわかること

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

クレジットカードの引き落とし口座とは

クレジットカードは、1ヵ月分の利用代金を後日まとめて支払う、後払いのカードです。そのため、お申し込み時は利用代金を支払うための「引き落とし口座」を設定します。

基本的には、メガバンクや地方銀行、ネットバンクなどさまざまな金融機関口座を設定できますが、中には引き落とし口座を限定しているクレジットカードもありますので注意が必要です。

1枚のカードの引き落とし口座を分けることはできる?

クレジットカードに設定する引き落とし口座は、1枚のカードにつき1口座です。

「残高不足で支払えなかったときのために、2つの口座を登録したい」と考える人もいるかもしれませんが、引き落とし口座を複数に分けることはできません。従って口座を設定する際は、残高管理がしやすい口座を選び、残高不足とならないように注意することが大切です。

用途別に引き落とし口座を分けたい場合

クレジットカードは1枚につき1つの引き落とし口座しか設定できないため、「生活費用」「趣味用」「事業用」など用途ごとに口座を分けたい場合は、カード自体を分けて使い分ける必要があります。例えば、生活費はAのカード、趣味の支出はBのカードといったように分けることで、引き落とし口座もそれぞれ別に設定でき、支出管理がしやすくなります。

また、複数のカードを持つと管理が煩雑になるイメージがあるかもしれませんが、カード会社によってはアプリや会員ページで一元管理が可能です。例えば、三井住友カードの場合、複数枚のカードを保有していても「Vpassアプリ」1つで利用明細や支払い状況をまとめて確認できます。

三井住友カードのVpassアプリでは、カードの利用状況や保有ポイントがいつでも確認できます。さらに、Vpassアプリとマネーフォワード ME(マネーフォワードホーム株式会社が提供する家計管理及び資産管理サービス)を連携することで、当社やSMBCグループに限らず、他社のクレジットカードや銀行、証券などのお金に関する情報を一覧で確認できます。

カードの引き落とし口座の選び方

カードの引き落とし口座としてよく選ばれているのは、給与口座と同一にすることです。給与口座と同一にすることで「残高不足で引き落としができない」リスクを軽減できるからです。

ただ、給与口座と分ける、複数のカードを持ってそれぞれ別の口座を設定したりする方法も、用途別に予算管理ができるなどのメリットがあります。どちらにもメリットがあるため、ライフスタイルや状況に応じて選ぶのがおすすめです。

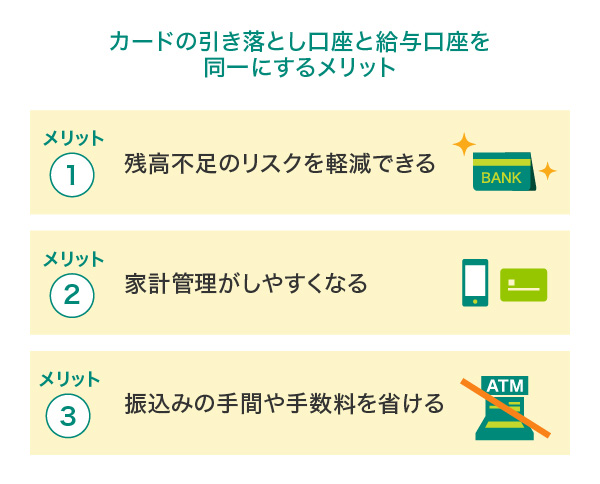

カードの引き落とし口座と給与口座を同一にするメリット

カードの引き落とし口座と給与口座を同一にすることには、主に3つのメリットがあります。それぞれ詳しく解説していきましょう。

残高不足のリスクを軽減できる

残高不足により利用代金の引き落としができなければ「遅延損害金」が発生することに加えて、信用情報にも傷がついてしまいます。

もし給与口座以外の口座を設定すると、残高不足で引き落としができないこともあるかもしれません。残高不足が何度か続けば、今後新たにクレジットカードを作るときや、ローンを組むときの審査に影響を与えてしまう心配もあります。

なるべく残高不足のリスクを防ぐためには、定期的に入金がある給与口座をカード引き落としの口座に設定することがおすすめです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

家計管理がしやすくなる

カードの引き落とし口座を給与口座に設定することは、家計管理がしやすくなるメリットもあります。

例えば、給与口座がA銀行で、引き落とし口座がB銀行に分かれている場合、家計管理のために複数の明細をチェックしなければなりません。最近はオンラインで明細を確認できる銀行が増えているものの、毎月複数の明細管理をするのは手間に感じられるでしょう。

その点、給与口座と引き落とし口座を同一にすれば、毎月の収入と支出を一元管理できるようになります。クレジットカード料金や口座振替などもすべて1つの口座にまとめると、その口座の明細を見るだけで収支が確認できるので、手軽に家計管理を行うことができます。

ただし、1つの明細に多数の引き落とし明細が含まれるため、いつ何がいくら引き落とされたのか詳しく管理したい人には用途別に口座を分ける方法が向いているでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

振込みの手間や手数料を省ける

給与口座以外を引き落とし口座に設定した場合、定期的に資金を移動する手間がかかります。

振込みによって資金移動するときはその都度手数料がかかりますし、窓口やATMで振替手続きを行うときは時間帯を気にしなければなりません。

その点、引き落とし口座を給与口座に設定すると、引き落とし日を気にしながら資金移動を行う必要がありません。もちろん振込手数料もかからないため、コストを抑えたい人にとって嬉しいメリットです。

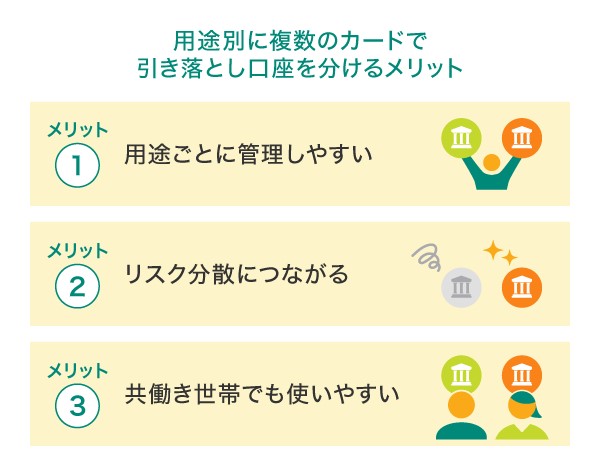

用途別に複数のカードで引き落とし口座を分けるメリット

用途別に複数のカードを作り、引き落とし口座を分けることで、お金の流れが明確になり、日々の管理がしやすくなります。主なメリットを詳しく見ていきましょう。

用途ごとに管理しやすい

引き落とし口座を用途ごとに分けることで、何にいくら使っているのかがすぐに把握しやすくなります。例えば、「生活費用」「趣味・娯楽用」などで口座を分けておけば、カードの利用明細を確認するだけで支出の内訳が整理されている状態になります。家計簿を細かくつけなくてもお金の流れを把握できるため、管理の手間を減らしつつ、使いすぎの防止にもつながります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

リスク分散につながる

万が一、口座やクレジットカードに不正利用などのトラブルがあった場合でも、カード・口座を分けているとすべての支払いに影響が出るのを防げます。複数に分けておけば影響範囲を限定できるため、結果として、家計全体のリスク管理にもつながる点がメリットです。

共働き世帯でも使いやすい

近年は共働き世帯が増え「生活費の支出用に使う口座」「個人で使う口座」を分ける家庭も増えつつあります。共同で利用する口座には家族カードを発行して紐づける、個人の口座は個人のクレジットカードを紐づけるなどそれぞれに紐づけるクレジットカードを分けることで、生活費と個人の支出に使える額を把握しやすくなります。

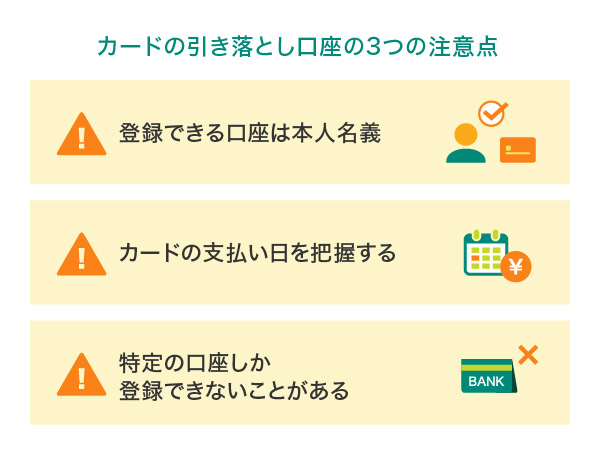

カードの引き落とし口座と給与口座を同一にする場合の注意点

カードの引き落とし口座を設定する際、注意すべき点があります。それぞれ詳しく説明していきましょう。

登録できる口座は本人名義

クレジットカードの引き落とし口座に設定できる口座は、原則カードの契約者と同じ名義の口座に限られます。

例えば、「配偶者のクレジットカード代金をまとめて1つの口座から引き落としたい」という人もいるかもしれませんが、基本的にカードの名義と異なる口座から代金を引き落とすことはできません。

家族のクレジットカード代金をまとめて引き落としたい場合は、家族カードの活用を検討してみるとよいでしょう。

特定の口座しか登録できないことがある

「給与口座をカードの引き落とし口座に設定したい」というときは、利用している金融機関が引き落とし口座に設定できるか、よく確認しておきましょう。

多くのクレジットカードでは、メガバンクや地方銀行、ネットバンクなどさまざまな金融機関の口座を引き落とし口座に設定できます。

しかし、中には特定の金融機関の口座に限定している場合もあります。

例えば、銀行が発行するキャッシュカード一体型のクレジットカードについては、引き落とし口座が発行元の銀行口座に限定されており、ほかの金融機関の口座を設定することはできません。三井住友銀行の「Oliveフレキシブルペイ」の引き落とし口座も、三井住友銀行に限ります。

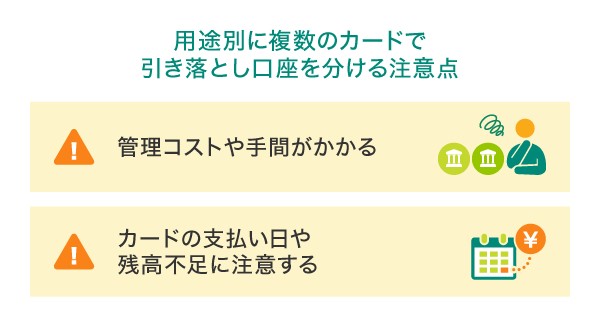

用途別に複数のカードで引き落とし口座を分ける注意点

用途ごとに複数のカードで引き落とし口座を分ける際にも、注意点があります。便利さだけで判断せず、注意点やデメリットも理解したうえで運用することが大切です。

管理コストや手間がかかる

給与口座と引き落とし口座を分けたり、引き落とし口座を複数に分けたりすることでメリットがある一方、それぞれの口座を個別に管理する必要があります。口座の数が増えるほど管理が煩雑になり、家計の全体像を把握しづらくなります。

また、口座ごとに入金のタイミングを調整する必要があるため、手間が増えるだけでなく、うっかり対応を忘れてしまうリスクもあります。効率的に管理するためには、家計簿アプリの活用や、定期的な残高チェックの習慣化が重要です。

カードの支払い日や残高不足に注意する

口座を分ける場合、特に注意したいのが残高不足による引き落とし失敗です。クレジットカードの利用代金は、毎月決められた支払い日に引き落としが行われます。支払い日はカード会社によって異なりますので、カードの申込時にきちんと確認しておきましょう。

また、当日の引き落としのタイミングも金融機関によって異なります。入金する時間帯によっては引き落としに間に合わないこともあるため、前日までに入金しておくと安心です。給与口座から自動振替を設定するなどの対策も有効となりますので、確実に支払いが行えるしくみを整えておきましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

カードの引き落とし口座の変更方法

カードの引き落とし口座は、後から変更することができます。「やっぱり給与口座と同じ口座にしたい」、「メインバンクを変えたので、カードの引き落とし口座も変更したい」という場合は、引き落とし口座の変更手続きを行いましょう。

三井住友カードでは、一部金融機関についてウェブサービス「Vpass」での変更手続きが可能です。窓口や書面での手続きを行わずに変更できるため、「手続きに時間をかけたくない」、「平日の昼間はなかなか時間が取れない」という人にも便利なサービスです。

なお、手続きの流れはカード会社によって異なりますので、詳しくは利用しているカード会社へ確認しましょう。また、変更手続きが反映されるまで2ヵ月程度かかることもあるため、手続き時に初回引き落とし日を確認しておくと安心です。

利用明細、残高確認もしやすい!おすすめの三井住友カード

三井住友カードはVpassアプリを利用することで、クレジットカードの利用明細、口座残高の確認などが簡単にでき、残高不足などのリスクも減らすことができます。ここでは、おすすめの三井住友カードについてご紹介します。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

おすすめポイント

三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。カード番号・有効期限・セキュリティコードが券面に表記されない、安心・安全のナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードよりも高くなっているほか、ポイント還元の特典が充実しています。

Oliveフレキシブルペイ

銀行口座や決済、証券、保険など複数の金融サービスをまとめて管理できる「Olive」。Oliveフレキシブルペイは、4つの支払いモード「クレジット・デビット・ポイント払い・追加したカードでのお支払い」をアプリで簡単に切替えられ、対象のコンビニ・飲食店で最大20%ポイント還元が受けられます。

別ウィンドウで「三井住友銀行」のウェブサイトへ遷移します。

Vポイントがもっと貯まる

Oliveフレキシブルペイ

(一般)

おすすめポイント

Vポイントがもっと貯まる

Oliveフレキシブルペイ

ゴールド

おすすめポイント

Vポイントがもっと貯まる

Oliveフレキシブルペイ

プラチナプリファード

おすすめポイント

最上位のステータスカード

Oliveフレキシブルペイ Visa Infinite

おすすめポイント

カード引き落とし口座は状況にあわせて管理方法を選ぶのがおすすめ

クレジットカードの引き落とし口座は、給与口座と同一にすることにも、分けることにもどちらもメリットがあります。給与口座と引き落とし口座をすべて一元管理することで残高不足のリスクを減らせるメリットがありますが、用途にあわせて複数のクレジットカードや口座を使い分けることで管理がしやすくなる場合もあるでしょう。

どちらの方が使いやすいかは、ライフスタイルや状況によって異なります。引き落とし口座は後からでも変更できますので、ぜひ管理しやすい方法を検討してみましょう。

よくある質問

Q1.クレジットカードの引き落とし口座を分けることはできる?

クレジットカードの引き落とし口座は、カード1枚につき1口座です。複数の口座から支払うことはできませんので、残高管理には十分注意しましょう。

引き落とし口座を分けたい場合は、クレジットカードを複数持ち、口座を分ける方法があります。利用用途ごとに分けるなどさまざまな使い方がありますが、管理の手間がかかることもある点には注意が必要です。

詳しくは以下をご覧ください。

Q2.クレジットカードの引き落とし口座の選び方は?

クレジットカードの引き落とし口座としてよく選ばれているのは、給与口座に設定することです。1つの口座で収入・支出を管理することで、引き落とし日に残高不足になるリスクを減らせます。

また、複数のカードを持ってそれぞれ別の口座を設定するといった選択肢もあります。こちらの方法には用途ごとに管理しやすいなどのメリットもありますので、それぞれのメリットやデメリットを比較して選ぶのがおすすめです。

詳しくは以下をご覧ください。

Q3.クレジットカードの引き落とし口座で注意すべきことは?

カードの引き落とし口座と給与口座を同一にする場合は、原則カードと同じ名義の口座しか設定できない点に注意しましょう。配偶者のカード代金をまとめて1つの口座から引き落とすためには、家族カードの利用を検討しましょう。また、カードによっては特定の金融機関の口座しか設定できない場合があります。

クレジットカードの引き落とし口座を複数に分ける場合は、管理コストや手間がかかることを念頭に置いておく必要があります。特に、残高不足で引き落としできないことにならないよう、引き落とし日より前もって入金しておくことが大切です。

詳しくは以下をご覧ください。

「iD」は株式会社NTTドコモの商標です。

Google Pay は、 Google LLC の商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2026年6月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|