クレジットカードの引き落とし口座の選び方、注意点や変更方法をやさしく解説

2023.07.26

クレジットカードの引き落とし口座の選び方、注意点や変更方法をやさしく解説

2023.07.26

クレジットカードを申し込む際は、同時に引き落とし口座を設定する必要があります。しかし、どの口座を選べばよいか分からずに悩んでいる人もいるかもしれません。ここでは、クレジットカードの引き落とし口座の選び方、注意点について解説します。「引き落とし口座を複数に分けられるか?」という疑問についても解説しますので、ぜひ参考にしてください。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

クレジットカードの引き落とし口座とは

クレジットカードは、1ヵ月分の利用代金を後日まとめて支払う、後払いのカードです。そのため、申し込み時は利用代金を支払うための「引き落とし口座」を設定します。

基本的には、メガバンクや地方銀行、ネットバンクなどさまざまな金融機関口座を設定できますが、中には引き落とし口座を限定しているクレジットカードもありますので注意が必要です。

1枚のカードの引き落とし口座を分けることはできる?

クレジットカードに設定する引き落とし口座は、1枚のカードにつき1口座です。

「残高不足で支払えなかったときのために、2つの口座を登録したい」と考える人もいるかもしれませんが、引き落とし口座を複数に分けることはできません。従って口座を設定する際は、残高管理がしやすい口座を選び、残高不足とならないように注意することが大切です。

カードの引き落とし口座の選び方

引き落とし口座を選ぶとき、「新たにカード専用の口座を開設した方がよいだろうか」、「給与口座と分けるべき?」と悩む人もいるでしょう。

クレジットカードの利用で気を付けたいのが、「残高不足で引き落としができないこと」です。引き落とし口座を選ぶなら残高不足になりにくい口座、すなわち給与口座に設定することがおすすめです。

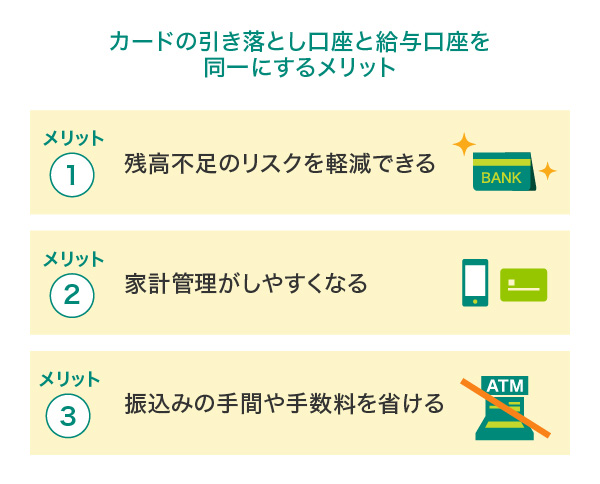

カードの引き落とし口座と給与口座を同一にするメリット

カードの引き落とし口座と給与口座を同一にすることには、主に3つのメリットがあります。それぞれ詳しく解説していきましょう。

残高不足のリスクを軽減できる

残高不足により利用代金の引き落としができなければ「遅延損害金」が発生することに加えて、信用情報にも傷がついてしまいます。

もし給与口座以外の口座を設定すると、残高不足で引き落としができないこともあるかもしれません。残高不足が何度か続けば、今後新たにクレジットカードを作るときや、ローンを借りるときの審査に影響を与えてしまう心配もあります。

なるべく残高不足のリスクを防ぐためには、定期的に入金がある給与口座をカード引き落としの口座に設定することがおすすめです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

家計管理がしやすくなる

カードの引き落とし口座を給与口座に設定することは、家計管理がしやすくなるメリットもあります。

例えば、給与口座がA銀行で、引き落とし口座がB銀行に分かれている場合、家計管理のために複数の明細をチェックしなければなりません。最近はオンラインで明細を確認できる銀行が増えているものの、毎月複数の明細管理をするのは手間に感じられるでしょう。

その点、給与口座と引き落とし口座を同一にすれば、毎月の収入と支出を一元管理できるようになります。1つの口座の明細を見るだけで収支が確認できるので、手軽に家計管理を行うことができます。

振り込みの手間や手数料を省ける

給与口座以外を引き落とし口座に設定した場合、定期的に資金を移動する手間がかかります。

振り込みによって資金移動するときはその都度手数料がかかりますし、窓口やATMで振替手続きを行うときは時間帯を気にしなければなりません。

その点、引き落とし口座を給与口座に設定すると、引き落とし日を気にしながら資金移動を行う必要がありません。もちろん振込手数料もかからないため、コストを抑えたい人にとって嬉しいメリットです。

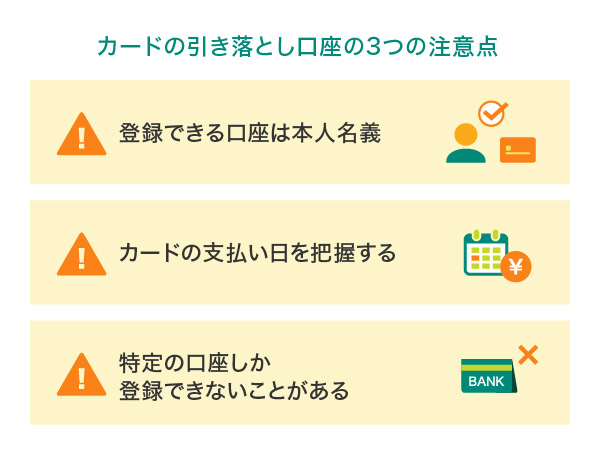

カードの引き落とし口座の3つの注意点

カードの引き落とし口座を設定する際は、次の3つの点に注意が必要です。それぞれ詳しく説明していきましょう。

登録できる口座は本人名義

クレジットカードの引き落とし口座に設定できる口座は、原則カードの契約者と同じ名義の口座に限られます。

「配偶者や子供のクレジットカード代金をまとめて1つの口座から引き落としたい」という人もいるかもしれませんが、基本的にカードの名義と異なる口座から代金を引き落とすことはできません。家族のクレジットカード代金をまとめて引き落としたい場合は、家族カードの活用を検討してみるとよいでしょう。

カードの支払い日を把握する

クレジットカードの利用代金は、毎月決められた支払い日に引き落としが行われます。支払い日はカード会社によって異なりますので、カードの申し込み時にきちんと確認しておきましょう。

また、支払い日当日の引き落としのタイミングも金融機関によって異なります。入金する時間帯によっては引き落としに間に合わないこともあるため、支払い日前日までに入金しておくと安心です。

特定の口座しか登録できないことがある

多くのクレジットカードでは、メガバンクや地方銀行、ネットバンクなどさまざまな金融機関の口座を引き落とし口座に設定できます。

しかし、中には特定の金融機関の口座に限定している場合もあるため注意が必要です。

例えば、銀行が発行するキャッシュカード一体型のクレジットカードについては、引き落とし口座が発行元の銀行口座に限定されており、ほかの金融機関の口座を設定することはできません。三井住友銀行の「Oliveフレキシブルペイ」の引き落とし口座も、三井住友銀行に限ります。

特に「給与口座をカードの引き落とし口座に設定したい」というときは、利用している金融機関が引き落とし口座に設定できるか、よく確認しておきましょう。

カードの引き落とし口座の変更方法

カードの引き落とし口座は、後から変更することが可能です。「やっぱり給与口座と同じ口座にしたい」、「メインバンクを変えたので、カードの引き落とし口座も変更したい」という場合は、引き落とし口座の変更手続きを行いましょう。

三井住友カードでは、一部金融機関についてウェブサービス「Vpass」での変更手続きが可能です。窓口や書面での手続きを行わずに変更できるため、「手続きに時間をかけたくない」、「平日の昼間はなかなか時間が取れない」という人にも便利なサービスです。

なお、手続きの流れはカード会社によって異なりますので、詳しくは利用しているカード会社へ確認しましょう。また、変更手続きが反映されるまで2ヵ月程度かかることもあるため、手続き時に初回引き落とし日を確認しておくと安心です。

利用明細、残高確認もしやすい!おすすめの三井住友カード

三井住友カードはアプリを利用することで、クレジットカードの利用明細、口座残高の確認などが簡単にでき、残高不足などのリスクも減らすことができます。ここでは、おすすめの三井住友カードについてご紹介します。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳から持てるゴールドカードで、三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレスです。

三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

おすすめポイント

三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。従来の三井住友カード(NL)、三井住友カード ゴールド(NL)に加え、三井住友カード プラチナプリファードでもナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードよりも高くなっているほか、ポイント還元の特典が充実しています。

総合金融サービス「Olive(オリーブ)」で口座や決済をまとめて管理

三井住友フィナンシャルグループでは、2023年3月より個人向け総合金融サービス「Olive(オリーブ)」のサービスを開始しました。Oliveでは専用アカウント(Oliveアカウント)を作成することで、1つのアプリで口座・決済・証券・保険などをまとめて管理することができます。1つのアプリでお金の管理と運用ができるため、非常に便利です。アプリには、三井住友カードの「Vpassアプリ」、「三井住友銀行アプリ」のどちらからもアクセスが可能です。

例えば、以下のようなお金の管理と運用、手続きも1つのアプリで完結できます。

銀行やATMに行かずとも口座内容の確認と管理ができるため、残高不足のリスクも減り、家計管理もしやすくなります。

また「Olive」には給与・年金受取特典があります。「Olive」を給与口座に設定するだけで、月に1度200ポイント受け取ることができるため、おすすめです。

便利なフレキシブルペイ機能搭載のカード「Oliveフレキシブルペイ」

Oliveアカウントを作成すると、「Oliveフレキシブルペイ」が発行されます。後払いの「クレジットモード」、カード支払いと同時に口座から即時引き落とされる「デビットモード」、貯まったVポイントで支払う「ポイント払いモード」、お持ちの三井住友カードや提携カードを支払いモードに追加する「追加したカードでの支払い」の4つの支払い機能が一体となり、三井住友銀行のキャッシュカードとしても機能するオールインワンカードとなっています。

また、「Oliveフレキシブルペイ」はVisaで世界初の「フレキシブルペイ」に対応。4つの決済機能(クレジット・デビット・ポイント払い・追加したカードでのお支払い)を、アプリ上で画面をタップするだけで簡単に切替えることができるのです。クレジットとデビットの利用明細、ポイント残高も1つのアプリでまとめて確認ができるため、家計管理が楽になります。

別ウィンドウで「三井住友銀行」のウェブサイトへ遷移します。

銀行口座や決済、証券、保険など複数の金融サービスをまとめて管理できる「Olive」。年会費永年無料のOliveフレキシブルペイは、4つの支払いモード「クレジット・デビット・ポイント払い・追加したカードでのお支払い」をアプリで簡単に切替えられ、対象のコンビニ・飲食店で最大20%ポイント還元が受けられる1枚です。

Vポイントがもっと貯まる

Oliveフレキシブルペイ

(一般)

おすすめポイント

Vポイントがもっと貯まる

Oliveフレキシブルペイ

ゴールド

おすすめポイント

Vポイントがもっと貯まる

Oliveフレキシブルペイ

プラチナプリファード

おすすめポイント

カード引き落とし口座は給与口座での設定が便利

クレジットカードの利用代金を毎月きちんと支払うためには、給与口座を引き落とし口座にすることがおすすめです。引き落とし日の前に資金を移動する手間もかかりませんし、毎月給与が入金されることで一定の残高を保ちやすいメリットがあります。

また、1ヵ月の収入と支出が1つの明細で確認できるため、家計管理がしやすくなるのもメリットのひとつです。引き落とし口座は後からでも変更できますので、ぜひ給与口座への設定を検討してみましょう。

よくある質問

Q1.クレジットカードの引き落とし口座を分けることはできる?

クレジットカードの引き落とし口座は、カード1枚につき1口座です。複数の口座から支払うことはできませんので、残高管理には十分注意しましょう。

詳しくは以下をご覧ください。

Q2.クレジットカードの引き落とし口座の選び方は?

クレジットカードの引き落とし口座は、給与口座に設定することがおすすめです。カード専用の口座を開設したり、給与口座以外の口座を設定したりといった選択肢もありますが、そうすると支払い日の前に資金を移動する手間がかかってしまいます。

残高不足のリスクを軽減するためにも、給与口座を引き落とし口座に設定しておくとよいでしょう。

詳しくは以下をご覧ください。

Q3.クレジットカードの引き落とし口座の設定で注意すべきことは?

クレジットカードの引き落とし口座は、原則カードと同じ名義の口座しか設定できません。配偶者や子供のカード代金をまとめて1つの口座から引き落としたい場合は、家族カードの利用を検討しましょう。

また、カードによっては特定の金融機関の口座しか設定できない場合があります。カードを申し込むときは、引き落とし口座に利用できる金融機関を確認しておくと安心です。

詳しくは以下をご覧ください。

Visaが開発した新機能(複数の支払い方法を1つのカードに集約・決済方法選択)を使用することについて世界初(2023年1月時点/Visa調べ)。

2023年7月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|