高校生でもクレジットカードは作れる?作り方や年齢制限について解説

2025.12.18

高校生でもクレジットカードは作れる?作り方や年齢制限について解説

高校生でもクレジットカードは作れる?作り方や年齢制限について解説

2025.12.18

成年年齢の引き下げに伴い、クレジットカードも18歳以上から作れるものが増えましたが、基本的に高校生は申し込むことができません。しかし実は、高校生でも海外留学が理由であれば、クレジットカードを発行することが可能です。

ここでは、高校生がクレジットカードを持つ方法、家族カードやデビットカードなどについて詳しくご紹介します。

この記事でわかること

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

高校生でもクレジットカードを作れる?

多くのクレジットカードでは、「高校生を除く満18歳以上」を申し込みの対象者としており、高校生が作ることはできません。これは、クレジットカードが、支払い能力の信用に基づいて発行されるものであるためです。

なかには「アルバイトをしていて収入があってもクレジットカードを発行できないの?」と疑問に感じる高校生もいるかもしれませんが、入会条件が高校生を対象外にしている以上、アルバイト経歴の有無は関係がありません。

ただし、例外的にクレジットカード持つことが可能なケースもあります。続いて、高校生はどのようなケースで、どの種類のクレジットカードなら持てるのかをご紹介していきましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

高校生が持てるクレジットカード

高校生がクレジットカードを持つには、「家族カードを作る」という方法があります。家族カードの特徴や、高校生が家族カードを作れる条件について見ていきましょう。

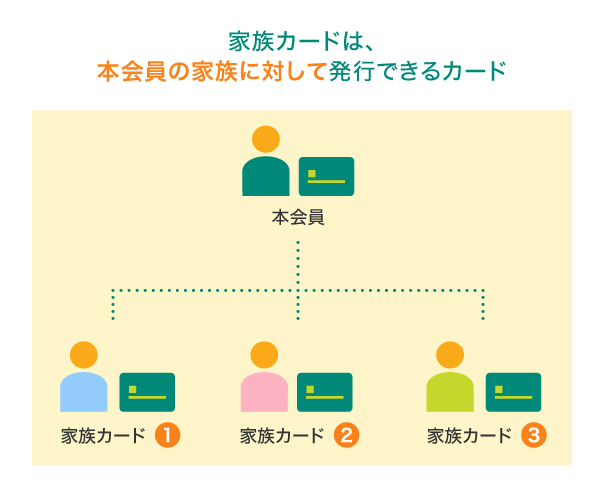

家族カード

家族カードとは、「クレジットカードの本会員の家族に対して発行する追加カード」です。家族カードの発行対象はカード会社によって異なりますが、多くの場合「生計を共にする配偶者、満18歳以上のお子さま(高校生を除く)、ご両親」と規定されています。

ここで言う「生計を共にする」とは「家計の財布が同じ」という状態を指しており、同居しているかどうかは問われません。そのため、離れて暮らす子どもでも発行することが可能です。ただし、本会員の兄弟や祖父母は家族カードの発行対象とならないため、たとえ生計を共にしている方でも発行できません。

家族カードも本カードと同様の決済機能が付帯されており、通常のクレジットカードのようにショッピングや支払いに利用することができます。また、旅行傷害保険や空港ラウンジの利用などの特典も、本カードと同様に利用可能であることが一般的です。

海外留学などは家族カードが作れる

家族カードの発行対象では「高校生を除く」としているものの、海外留学での利用を目的とする場合はその限りではありません。一般のクレジットカードが申し込めない満18歳を迎えていない人でも発行できます。

例えば、三井住友カードでは、家族カードのお申し込みを「原則高校生を除く満18歳以上のお子さま」としていますが、海外留学など渡航先で利用する場合は「中学生を除く満15歳~18歳のお子さま」も家族カードの発行が可能です。

中学生を除く満15歳~18歳のお子さまの場合も、国内でのみカードをご利用の場合はお申し込みの受付はしておりません。

海外留学では現地での生活費を準備する必要があるものの、「海外でまとまった現金を持つのは怖い」という不安もあるでしょう。海外への渡航時は家族カードを発行しておくと、キャッシュレス決済ができ、多額の現金を持ち歩く必要がありません。

海外留学の予定がある方は、家族カードの活用を検討しましょう。家族カードはオンラインにて申し込みが可能です。以下ホームページをご確認ください。

ただし、カードの種類によってはオンラインで手続きができないため、書面でのお手続きとなります。その際は以下のチャット受付サービスにてお問い合わせください。

受付時間 24時間年中無休

メンテナンス中はご利用いただけない場合があります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

家族カードを発行する方法

家族カードを発行する方法には、すでに持っているクレジットカードに追加発行するか、新規のカードを申し込むのと同時に発行するかの2通りがあります。

すでに所持しているカードに家族カードを追加発行する一般的な方法は、カード会社ホームページから会員ページに入り、追加カードの申し込みを行います。三井住友カードの場合、既に三井住友カードの会員(本会員)が利用できるウェブの「Vpass」からお申し込みができます。

一方、新規カードの申し込みの際に同時発行する場合、特にインターネットでの申し込みでは、本カードの申し込み入力フォームに、同時発行を希望する追加カードの選択項目があることがほとんどです。「家族カード」を選択して申し込みましょう。

家族カード

家族カード

家族カードにおすすめ!三井住友カード(NL)、三井住友カード(CL)

ここでは、家族カードを作るのにおすすめしたい、三井住友カードを2枚ご紹介します。

家族カードは、本会員と同居している、且つ、同会員と同姓の満18歳以上(高校生を除く)のご家族の方のみお申し込みいただけます。そのため、高校生はお申し込みいただけません。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。

券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。

従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

詳しく知りたい方は下記のページもご覧ください。

三井住友カード(CL/カードレス)

お申し込みから決済、利用状況の管理まで、すべてをスマートフォンからの操作で完結できるのが大きな特徴。カード番号・有効期限といったカード情報の確認や利用状況の管理は、Vpassアプリから可能です。Vpassアプリは生体認証ログインにも対応しているため、なりすましや不正利用を防ぎ、安心・安全にご利用いただけます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

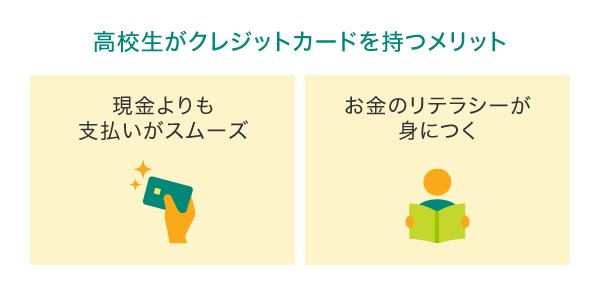

高校生がクレジットカードを持つメリット

高校生という若い時期からクレジットカードを持つとメリットがあります。ここでは代表的な2点をご紹介します。

海外留学時に役立つ

海外留学にはクレジットカードを持っていった方がよいと言えます。海外では日本よりもキャッシュレス化が進んでいる国が多く、なかには現金に対応していない店舗などもあるためです。支払いにクレジットカードを利用すれば、多額の現金を持ち歩く必要がないので安全ですし、支払い時にもたついたりすることもありません。

また、海外旅行傷害保険が付いているカードなら、留学中の慣れない環境で万一のトラブルに遭遇してしまった際にも対応できるでしょう。

金融リテラシーが身につく

クレジットカードを利用すると、現金のように目に見えてお金が出ていくわけではないので、何にいくら使ったかを自分で管理することになります。利用明細にきちんと目を通したり、自分の支払い能力に見合ったお金の使い方を考えたりと、自己管理が必要になるので、早いうちからお金に対するリテラシーを身につけることにつながるでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

■こちらもあわせてご覧ください(タビサポ)

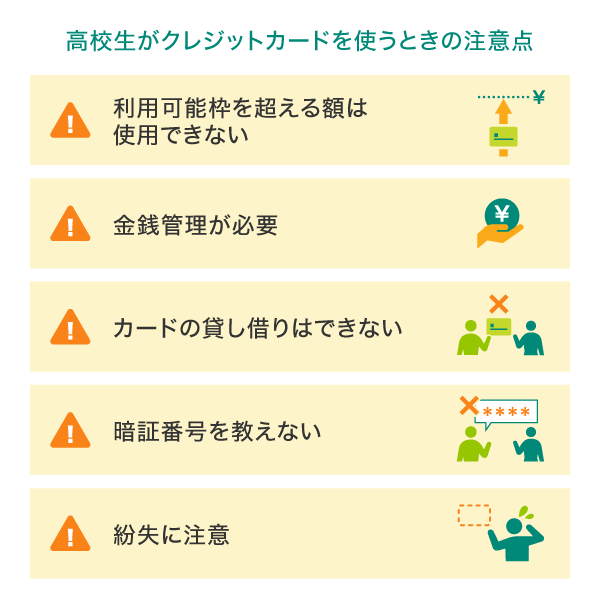

高校生がクレジットカードを使う際の注意点

若いうちからクレジットカードを使うことに慣れておくことはメリットがある反面、気を付けなければいけない点もあります。

利用可能枠を超える額は使用できない

クレジットカードには、月々利用できる金額の上限として使用可能枠が設けられています。合計金額が限度額以上になる決済はできません。

金銭管理が必要

アルバイト収入がある高校生もいますが、社会人とは違い、月々の定収入があるわけではありません。自分が使える金額をきちんと把握し、限度を超えない使い方をしましょう。便利だからと、つい買い物をしすぎてしまわないよう、金銭管理が必要です。

カードの貸し借りはできない

クレジットカードは基本的にカードの名義人しか使うことができません。友人やほかの人に貸すことは厳禁です。なお、相手が家族であっても貸し借りをしてはいけません。

暗証番号を教えない

クレジットカードの暗証番号がほかの人に知られてしまうと、不正利用されるリスクが高まります。トラブルに遭わないために、暗証番号は自分だけが知っている状態にしておきましょう。

紛失に注意

クレジットカードの紛失も、不正利用される危険性があります。クレジットカードは個人情報や口座情報と紐づいているものですので、特に取り扱いや保管には注意が必要です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

高校生が持てるクレジットカード以外のカード

高校生が利用できるキャッシュレス決済には、クレジットカード以外に「デビットカード」や「プリペイドカード」があります。ここからは、デビットカードやプリペイドカードの特徴について見ていきましょう。

デビットカード

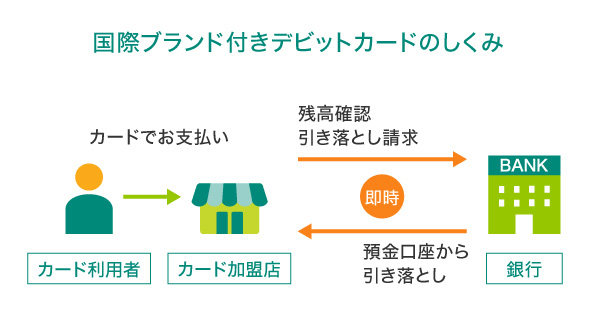

デビットカードとは「利用と同時に代金が口座から引き落とされるカード」で、高校生でも発行が可能です。クレジットカードは1ヵ月分の利用代金が後日まとめて引き落とされますが、デビットカードは決済してすぐに銀行口座から代金が引き落とされます。デビットカードは利用上限額が口座残高となるため、支払い能力を超えて使いすぎる心配がありません。

デビットカードには、「J-Debit」と、「国際ブランド付きデビットカード」の2種類があります。J-Debitは、銀行のキャッシュカードをそのままお買い物に利用でき、国際ブランド付きのデビットカードは、カード加盟店で利用することができます。

以下の図は、国際ブランド付きデビットカードのしくみです。

カード利用者がカード加盟店にて、デビットカードで支払うと、利用代金が即座に預金口座から引き落とされます。現金感覚でカードを利用できるので便利です。

VisaやMastercard®などの国際ブランドが付いたデビットカードであれば、国内・海外のカード加盟店で利用が可能です。さらに、海外ATMから現地通貨の引き出しもできるため、海外への修学旅行や留学で急に現金が必要になったときにも、両替の手間をかけずに現金が準備できます。

「より多くの場面でカードを使いたい」という高校生は、国際ブランド付きデビットカードの利用を検討するとよいでしょう。

プリペイドカード

プリペイドカードとは、事前にお金をチャージ(入金)して、支払いやショッピングに利用するカードです。あらかじめチャージした範囲内でしか利用できないため、お小遣いを管理しながら使いたい高校生におすすめです。

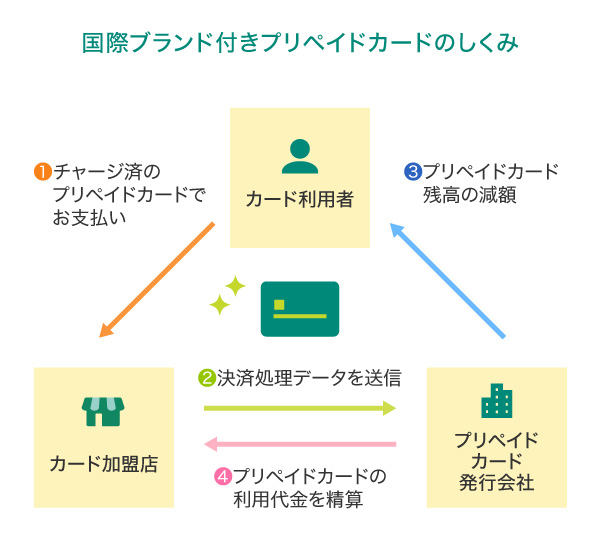

プリペイドカードには「事前に設定された金額を使い切るタイプ」のものと、「その都度お金を入金して使うチャージ型タイプ」の2種類があります。さらにチャージ型タイプのなかには、VisaやMastercardなどの国際ブランドが付いた「国際ブランド付きプリペイドカード」があり、カード加盟店で利用可能です。国際ブランド付きプリペイドカードのしくみは、以下のとおりです。

カード利用者がカード加盟店で国際ブランド付きプリペイドカードでお買い物をすると、加盟店からプリペイドカード発行会社へ決済処理データが送信されます。プリペイドカード発行会社は、プリペイドカード残高を減額処理し、加盟店に対して手数料を差し引いた利用代金を精算する、という流れです。

見守りができる「かぞくのおさいふ」

三井住友カードでは、Visaプリペイドカード「かぞくのおさいふ」が利用できます。「かぞくのおさいふ」は、親から子どもへの送金ができ、利用通知・明細確認による見守り機能があるプリペイドカードです。例えば、子どもが海外にいる際は、必要な分だけ日本から親にチャージ(入金)してもらえば、残高に反映されます。

また、残高が一定額を下回った場合に自動的にチャージされるよう、親にオートチャージを設定しておいてもらえば、残高不足の心配もありません。

さらに、離れていても子どもがカードを利用する度に親にメール通知が届きます。ウェブサイトや専用アプリで利用明細が確認できるので、利用用途や金額、カード残額を、親と子どもがお互いに把握することができます。

審査不要で満6歳以上(小学生以上)の方がお申し込み可能で、クレジットカードを作ることができない年齢のお子さまでもお持ちいただけます。

世界中で使える「Visaプリペ」

「Visaプリペ」は、審査不要で誰でも簡単にオンラインで申し込みができる三井住友カードのプリペイドカードです。世界中のVisa、Visaのタッチ決済加盟店で使うことができます。

チャージは、インターネットバンキング、クレジットカード、セブン銀行ATM、ローソン店頭から選択することが可能です。ご利用金額の0.25%(翌月10日、残高に加算)が、ポイント付与されます。Vポイント付与対象の三井住友カードでチャージすることで、さらに0.25%のVポイントを還元。

満6歳以上(小学生以上)の方ならどなたでもお申し込みいただけます。

クレジットカード・デビットカード・プリペイドカードの比較表

クレジットカード、デビットカード、プリペイドカードについて、それぞれの特徴を把握しておきましょう。

■クレジットカード・デビットカード・プリペイドカードの比較表

カード会社の審査基準により異なります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

高校生でも作れるカードを活用しよう!

クレジットカードは、原則として高校生は発行できませんが、海外留学での利用に限り「家族カード」を発行できることがあります。家族カードは本カードと同様の決済機能が付帯されているため、留学先で多額の現金を持ち歩く必要がなく、海外旅行損害賠償が付いていることも多いので、慣れない環境の中でも安全を確保できるでしょう。

また、高校生が使えるキャッシュレス決済なら、ほかにも「デビットカード」や「プリペイドカード」があります。国際ブランド付きのデビットカードやプリペイドカードを選べば、幅広いシーンで活用できるでしょう。

よくある質問

Q1.高校生でもクレジットカードを作れる?

多くのクレジットカードでは「高校生を除く満18歳以上」を申し込みの対象者としており、原則高校生が発行することはできません。これは、クレジットカードが後払いである性質上、支払い能力の有無を重視されるためです。ただし、海外留学での利用を目的とする方など、高校生でもクレジットカードを発行できる場合があります。

詳しくは以下をご覧ください。

Q2.高校生は海外留学の際にクレジットカードを作ることはできる?

原則、高校生はクレジットカードを発行できませんが、海外留学での利用を目的とする場合は、「家族カード」の発行が認められています。家族カードは本カードと同様の決済機能が付帯されているため、通常のクレジットカードのようにショッピングや支払いに利用できます。家族カードを持つことで、多額の現金を持ち歩かなくて済むのも嬉しいポイントです。

詳しくは以下をご覧ください。

Q3.高校生が両親のクレジットカードを使える?

クレジットカードは基本的にカードの名義人しか使うことができません。友人やほかの人に貸すことは厳禁です。なお、相手が家族であっても貸し借りをしてはいけません。

詳しくは以下をご覧ください。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「iD」は株式会社NTTドコモの商標です。

Google Pay は、 Google LLC の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2025年12月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。