限界利益とは?関係性が深い損益分岐点と併せて解説

2022.01.24

限界利益とは?関係性が深い損益分岐点と併せて解説

限界利益とは?関係性が深い損益分岐点と併せて解説

2022.01.24

商品やサービスを販売した売上に連動する形で得られる利益を「限界利益」といい、会社が儲かっているかどうかを確認するための指標として活用されます。また、限界利益を利用して損益分岐点を求めると、利益を生むために必要な売上高を把握することができます。

ここでは、事業や取引の継続を検討する際、重要な判断材料になる「限界利益」と、関連が深い「損益分岐点」について解説します。

限界利益の理解に欠かせない「損益分岐点」

企業会計は専門家に任せているという経営者でも、「損益分岐点」という言葉を聞いたことがある人は多いでしょう。損益分岐点は、収益と費用が等しくなる点のことで、いわば赤字と黒字の境目です。

限界利益を知るためには、まず損益分岐点を理解する必要があります。

損益分岐点の計算方法

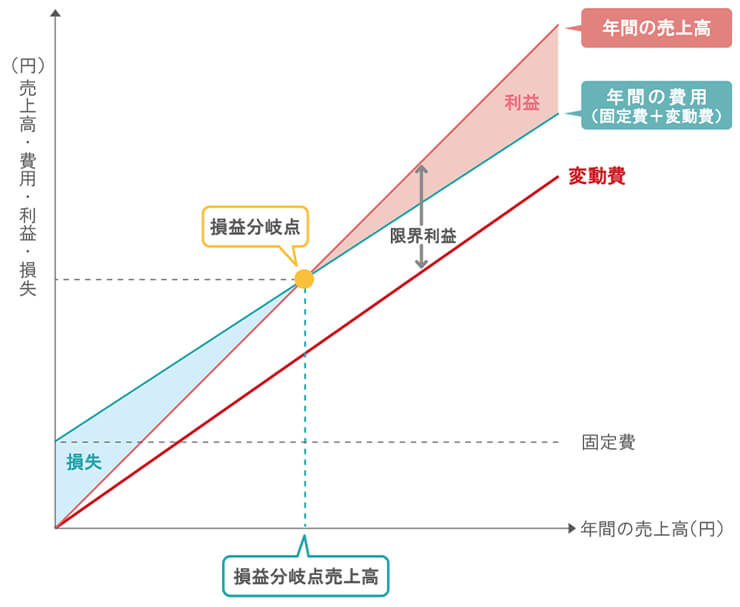

損益分岐点は、一般的に以下のような分析図で示されます。

分析図の横軸は売上高、縦軸は売上高のほか、費用、利益、損失の金額です。

費用には、売上原価、販管費、営業外費用、特別損失、法人税などの5つがあり、売上高に比例することなく、一定の額が発生し続ける「固定費」と、売上の増減に比例する「変動費」に分けられます。

・固定費売上の増減に比例せず、常に定量的に発生する費用を固定費といいます。会社がテナントとして入っている建物の賃貸料などは売上が減っても減額されることはなく、増えたからといって急に増額されることもないので、固定費に該当します。このほか、社員の人件費、水道光熱費、広告宣伝費、機器のリース費などもこれにあたります。

・変動費売上の増減に比例して、支払う額が変わる費用を変動費といいます。例えば、小売業や卸売業を営む会社が商品の仕入れ額を増やして売上をアップさせた場合、仕入れにかかった費用が変動費となります。建設業や製造業では、材料費や外注費が変動費に分類されます。

図表を見ると、まず固定費が一番下の直線で表され、そのうえに売上とともに増減する変動費が加わっています。この固定費と変動費を合わせたものが、総費用となります。これに、売上高の線を書き込んだとき、売上高の線より総費用の線が上にあれば損失のほうが大きいので赤字、総費用の線を売上高の線が超えれば利益が発生して黒字ということになります。

このとき、売上高の線と総費用の線が交わる点が、「損益分岐点」です。

損益分岐点となる売上高を求める式は、以下のようになります。

損益分岐点=固定費÷{1-(変動費÷売上高)}

損益分岐点から分かること

利益を増やすには、費用を減らすか、売上を増やさなくてはなりません。損益分岐点を分析すると、利益を出すために必要な売上高と、固定費および変動費の改善点が見えてきます。

限界利益で会社の利益状況が判断できる

ここまで、損益分岐点について解説しましたが、損益分岐点の分析をするときに出てくる言葉が「限界利益」と「限界利益率」です。

限界利益は、売上高と変動費の差のことで、すべての固定費を回収できる地点を示す管理会計上の指標です。そして限界利益率は、売上高のうち限界利益が占める割合を示します。

限界利益の「限界」は「ぎりぎりの」「極限の」といった意味ではなく、「1単位追加で増えるごとに」という経済学上の意味合いで使われています。限界利益は、以下の式で求められます。

限界利益=売上高-変動費

例えば、1つの商品を150円で仕入れて170円で販売した場合、単純に考えて20円の利益が見込めます。実際にはここから人件費や広告宣伝費などの変動費を差し引いた額が最終的な利益である「経常利益」になるわけですが、最初に算出された20円は経常利益を計算するための基本となる数字です。この20円にあたるのが限界利益で、限界利益が高ければ高いほど会社には最終的な利益が残りやすいということになります。

反対に、150円で仕入れた商品を140円で売っていれば、限界利益はマイナス10円で赤字となり、いつまで経っても利益を生み出すことができません。売れば売るほど会社に与える損失が大きくなる商品ですので、売り方を変えるか、販売そのものを休止するかといった判断をする必要が出てきます。

また、170円で商品を販売したとしても、変動費が160円であれば限界利益は10円と少なくなります。会社が利益を出しているかどうかを判断する際には、限界利益は売上高よりも重要な指標になるといえるのです。

営業利益との違い

限界利益と混同しやすいのが営業利益です。本業で稼ぎ出した利益を表す営業利益は、その会社がコアとなる事業でどれだけ儲けているかを判断する軸となります。客観的に会社の経営状態をチェックする投資家や金融機関も、営業利益を重視しています。

まず、営業利益は、売上高から製造にかかるコストや仕入れ額などの売上原価(おもに変動費が中心)を差し引いた売上総利益(粗利)から、営業活動に必要な経費である「販売費および一般管理費(変動費のみならず固定費も含まれます)」をさらに差し引いて求めます。

営業利益=売上高-(売上原価+販売費および一般管理費)

一方、先述したとおり、限界利益は「売上高-変動費」で求められます。従って、営業利益と限界利益の違いは固定費を引いているかどうかにあることが分かります。

一般的に「赤字」というと、営業利益がマイナスの状態を指しますが、固定費は受注の増減の影響を受けないので、限界利益が黒字であれば「販売する商品の数を増やすか、固定費を削減するか」によって営業利益も黒字に転じる可能性が十分にあります。そのため、営業利益が赤字だからといって取引を中止したり、商品を引き上げたりするのは、いささか早計です。反対に、限界利益が赤字の場合は、商品販売を継続することによって赤字が拡大するだけなので、すみやかに取引を休止しなくてはなりません。

事業の継続や商品の販売方法、経費を見直す際には、営業利益以上に限界利益に注目することが大切なのです。

限界利益率の計算方法

売上高から変動費を差し引いた利益の金額を示す限界利益に対して、売上高のうち限界利益が占める割合を示すのが「限界利益率」です。限界利益率を算出することで、売上高の増減に伴って限界利益がどれだけ変動するかを把握することができます。

限界利益率が大きくなると損益分岐点が下がり、収益性が向上します。限界利益率を求める計算式は次のとおりです。

限界利益率=限界利益÷売上高

限界利益率は、損益分岐点を求める際にも使われます。

損益分岐点=固定費÷限界利益率

限界利益に注目することで経営の状態が見えてくる

限界利益は、売上から変動費を差し引いたものであり、以下のことを把握するために重要な役割を果たします。

また、限界利益率を利用して求められる損益分岐点からは、以下のことが分かります。

現時点で営業利益が赤字の受注であっても、限界利益がプラスなら、受注数を増やすか固定費を削減することで、営業利益もプラスになります。

限界利益と損益分岐点を理解し、今後の会社の事業展開や、受注数の増減の決定に役立てましょう。

港区の会社設立支援、税理士法人。Big4出身の公認会計士、税理士、元上場企業経理部長、大手ベンチャーキャピタル出身者などで構成され、スタートアップ支援に力を入れる。

2020年9月時点の情報なので、最新の情報ではない可能性があります。

法人代表者・個人事業主の方向け

登記簿謄本・決算書不要!

三井住友カード

ビジネスオーナーズ

ビジネスに進化したナンバーレス

三井住友カード

ビジネスオーナーズ ゴールド

ビジネスに進化したプレミアム

三井住友カード

ビジネスオーナーズ プラチナプリファード

ビジネスに進化したプレミアム

中小企業向け

経費精算もラクラク♪

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

お申込み前に実施期間、条件等については必ずそれぞれの詳細ページをご確認ください。

あわせて読みたい記事