決算とは?個人事業主が知っておきたい決算書の読み方

2018.03.28

決算とは?個人事業主が知っておきたい決算書の読み方

決算とは?個人事業主が知っておきたい決算書の読み方

2018.03.28

「決算書を作成しているのは経理スタッフや税理士で、自分はあまり見ていない」「自分の会社のことは決算書を見なくても分かるから、目を通していない」という経営者もいるのではないでしょうか。

しかし、自社の経営状態を正確に把握し、さらなるステップアップのためのヒントを見いだすためには、決算書を読み解く力が不可欠です。

経営者が知っておきたい決算の知識についてまとめました。

こちらもあわせてご覧ください

決算とは?

決算とは、企業の1年間の収益と費用を計算し、利益や損失をまとめた数字を「決算書」として確定させることです。決算によって、企業の財務状態や経営成績を把握することができます。

日本の法人は、事業規模にかかわらず、1年に1度の決算で、決算書と税務申告書を税務署などに提出することが義務付けられています。

決算書はなぜ必要なのか?

決算書は、自社の経営状況を取引先の企業や金融機関、株主に示すためのものです。

また、確定申告を行う際にも、決算書が必要になります。

さらに、自社が置かれている状況を、数値で多角的に把握することも決算の目的です。決算の内容は、「新規事業に着手する」「事業規模を縮小する」「主力事業を切替える」といった経営判断の根拠となり、正しい一手が打てるようになります。

会社を健全に経営していくために、決算は欠かすことのできないものなのです。

決算期について

公的機関の決算が4月から翌年3月であること、税法改正の適用となることが多い4月1日に合わせて会計期間を設定する企業が多いことから、日本では3月決算の企業が多くを占めています。

しかし、企業における会計期間は1年間と定められているものの、決算期に特別な決まりはなく、企業は事業内容に合わせて自由に決算期を決めて構いません。事業内容や繁忙期に応じた決定をおすすめします。

ただし、個人事業主の会計期間は1月から12月で、決算日は12月31日と決められています。また、上場企業は、四半期ごとに財務諸表を作成して投資家などに報告することが義務付けられています。

決算書について

決算書は「損益計算書」「貸借対照表」「キャッシュフロー計算書」「株主資本等変動計算書」などで構成されています。

上場企業など有価証券報告書を提出する会社では、決算書を「財務諸表」と呼び、それ以外の会社は「計算書類」と呼びます。

中でも貸借対照表、損益計算書、キャッシュフロー計算書の3つは「財務三表」と呼ばれ、お金の調達方法と運用のしかた、利益の生み出し方、実際の現金の流れなどを読み取ることができる重要な書類です。

損益計算書

損益計算書は、企業の純粋な利益を知るための書類で、5つの利益を把握することができます。

5つの利益をそれぞれ簡単に説明すると、まずは企業の粗利である「売上総利益」、そこから費用を差し引いた「営業利益」が記載されています。

次に、本業以外の収益・費用をまとめた「経常利益」、臨時で発生した損益を含めてすべての事業活動の利益となる「税引前当期利益」が示されます。

そして、法人税などを差し引いて残る「当期利益」が算出されることになります。当期利益は「純利益」とも呼ばれ、純粋な今期の利益を示しています。

貸借対照表

貸借対照表は、会社が持っている「資産」と、いずれ支払う義務のある「負債」、そして資産から負債を差し引いて残る「資本(純資産)」を表す書類です。

「純資産÷総資産×100」の数式で求められる自己資本比率から企業の財務体質を判断することができます。目安として、自己資本比率が50%を上回っていれば、安定した財務状況であるといえるでしょう。

キャッシュフロー計算書

キャッシュフロー計算書は、入出金を「営業活動」「投資活動」「財務活動」の3つに区分し、企業の「資金の流れ」を示す計算書です。

「営業活動によるキャッシュフロー」は、主軸となる事業の営業活動がどれだけのキャッシュを生んでいるかを示しているため、プラスが多いほど資金繰りに余裕があるということです。一方、マイナスの場合は不安定な状況だと判断できます。「投資活動によるキャッシュフロー」は、設備投資が示されます。また、「財務活動によるキャッシュフロー」は、借入金の新規借入れや返済などが反映されています。

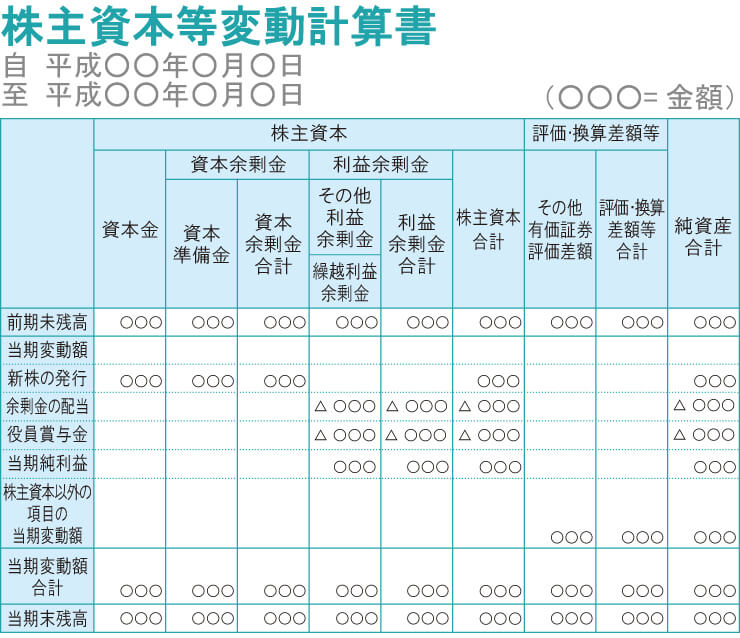

株主資本等変動計算書

「株主資本等変動計算書」は、貸借対照表の「純資産の部」だけを抜き出し、その変動について詳しく記載した計算書になります。合資会社や合同会社などでは、「社員資本等変動計算書」と呼ばれます。

株主資本等変動計算書は、細かく分けられた項目ごとに純資産をすべて記載します。見た目は少し煩雑ですが、注目すべきは、「当期首残高」「当期変動額合計」「当期末残高」の3つです。

この3つの項目を確認することにより、どのような変動があって当期末残高に至ったのかを把握することができます。

確実な戦略立案のために決算は必須

経営者は、常に「自社にとって最善の選択とは何か」を考えて行動しなくてはなりません。決算は、そうした経営判断の根拠となるものです。

担当者や税理士任せにせず、ひととおりの知識をもって決算書を確認するようにしましょう。

港区の会社設立支援、税理士法人。Big4出身の公認会計士、税理士、元上場企業経理部長、大手ベンチャーキャピタル出身者などで構成され、スタートアップ支援に力を入れる。

2018年3月時点の情報なので、最新の情報ではない可能性があります。

法人代表者・個人事業主の方向け

登記簿謄本・決算書不要!

三井住友カード

ビジネスオーナーズ

ビジネスに進化したナンバーレス

三井住友カード

ビジネスオーナーズ ゴールド

ビジネスに進化したプレミアム

三井住友カード

ビジネスオーナーズ プラチナプリファード

ビジネスに進化したプレミアム

中小企業向け

経費精算もラクラク♪

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

お申込み前に実施期間、条件等については必ずそれぞれの詳細ページをご確認ください。

あわせて読みたい記事